Cadena de valor de la batería aguas arriba. ¿Cuánto litio necesitamos para la batería de iones de litio?

Publicado: 2017-10-06Es imperativo observar la cadena de valor de las baterías para determinar cómo el mercado actual de baterías podrá satisfacer la demanda cada vez mayor

La comercialización de la batería de iones de litio en la década de 1990 impulsó un aumento de 20 años en las industrias de telecomunicaciones e informática tras el rápido desarrollo de baterías recargables ligeras y potentes. La próxima ola de "vehículos eléctricos" emergentes (xEV) es actualmente un punto de agenda global basado en la misma tecnología de batería. Más allá de los mercados tradicionales (por ejemplo, dispositivos electrónicos portátiles PED) y la aparición de xEV, otro mercado de alto potencial de almacenamiento de papelería (ESS) está comenzando a ganar mucha tracción con varias aplicaciones en toda la cadena de valor que ahora comienzan a alcanzar la viabilidad comercial.

Las proyecciones de crecimiento sin precedentes de xEV con varias naciones comprometiéndose con la movilidad 100% eléctrica y múltiples aplicaciones ESS que se vuelven comercialmente viables, plantea una gran demanda de baterías, por lo que es imperativo observar la cadena de suministro de baterías sin la cual el mercado de baterías no podrá satisfacer cada vez más. pedir.

El oleoducto de litio

La demanda mundial de litio fue de 184 kilotones (kt) en el año 2015, el aumento de la demanda de baterías @ de ~40-45 % interanual representará ~40 % de la demanda mundial de litio. Varias estimaciones proyectaron que la demanda mundial de litio alcanzaría entre 525 y 550 kt para 2025.

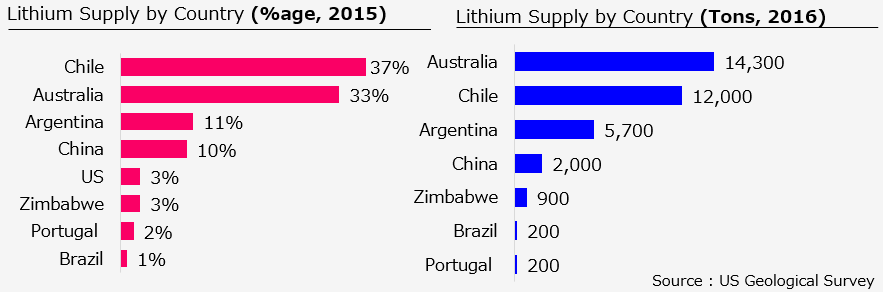

Los principales productores actuales de litio son Australia, Chile, Argentina y China, y Australia y Chile representan más del 75% del total. Estos cuatro países también tienen las mayores reservas de litio. Chile, en particular, proyecta tener más del 50% de las reservas conocidas.

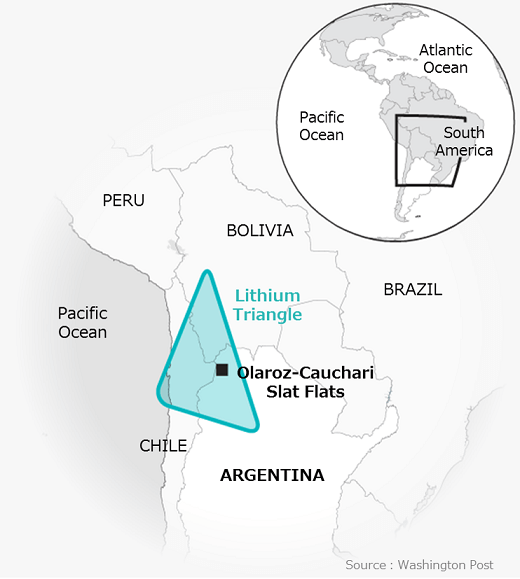

Sin embargo, tres países, Argentina, Bolivia y Chile, se propusieron dominar el suministro mundial de litio, también conocido como el Triángulo de litio de América del Sur. Suponiendo que la batería reemplace al petróleo y como BNEF proyectó el año 2025 como el punto de inflexión para que los xEV sean más baratos que ICE, Sudamérica seguramente parece ser el "Nuevo Medio Oriente".

Por el contrario, se sorprenderá al saber que la "batería de iones de litio" contiene litio como materia prima tan pequeña como una fracción del 1 % por vatio (0,6-0,7 equivalente de carbonato de litio/kwh) o menos del ~2 % del total. costo de la batería

En lugar de preocuparse por la falta de suministro de litio en el futuro, creo que la industria debería preocuparse más por otros metales terrestres como el cobalto, el níquel, el magnesio, el grafito e incluso el imán permanente para los motores eléctricos específicamente para la industria de los xEV.

Seguramente para algunos de los metales, será un "CAMBIO DE JUEGO" completo con el aumento interanual de los precios de los productos básicos de metales, ya que muy pocos países, de hecho, uno o dos países (China es uno de ellos) controlan ~ 90% de las tierras raras mercado de metales

Resto de la batería: de las minas al mercado

Grafito

Minimizando los problemas de suministro de litio, otros materiales como el grafito, el cobalto, el níquel y el magnesio también contribuyen significativamente al costo total de la batería. Mientras que el costo promedio de un ánodo es ~25-30% de una batería, el grafito es ~50% del ánodo y se convierte en el 15% del costo de una celda.

Recomendado para ti:

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Mientras tanto, el costo promedio del cátodo es ~35 %, siendo el litio ~50 % del costo del cátodo, lo que equivale a ~17,5 % del costo de una celda (según los precios del año fiscal 2015).

Mientras tanto, el costo promedio del cátodo es ~35 %, siendo el litio ~50 % del costo del cátodo, lo que equivale a ~17,5 % del costo de una celda (según los precios del año fiscal 2015).

Si no más, el grafito está casi cerca del litio en términos de contribución al precio de la batería; sin embargo, a diferencia del litio, es potencialmente pasado por alto y no ha sido testigo de un tipo similar de inflación de precios, posiblemente porque los precios generalmente están impulsados por vis-a-vis sector de consumo más grande, es decir, el acero, un mercado globalmente estresado.

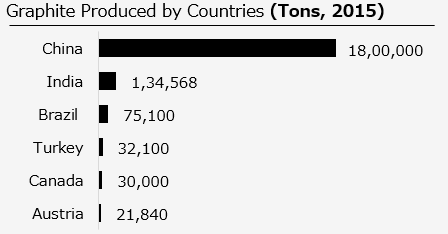

Al observar la cadena de valor del grafito, los fabricantes de equipos originales de baterías utilizan tanto el "grafito esférico natural" como el grafito sintético para la fabricación de celdas. Además, el grafito esférico natural exhibe un perfil de bajo costo y un impacto ambiental mucho menor (baja huella de carbono para la fabricación). Las reservas de grafito están dominadas principalmente por tres países ( Turquía 36%, Brasil 29% y China 22% ). Sin embargo, el actual La producción está dominada por China. Una estimación de 2015, la producción en China representa ~ 85% del total mundial.

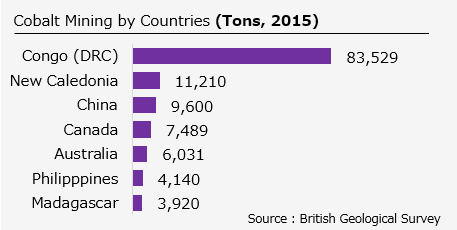

COBALTO: la demanda por las nubes del metal azul

Sorprendentemente, algunos materiales no se extraen y refinan en el mismo lugar, como es el caso del cobalto, que es uno de los materiales más caros en las baterías de iones de litio. El cátodo es fundamentalmente importante tanto para el rendimiento como para la competitividad de costos de la celda de iones de litio.

Sorprendentemente, algunos materiales no se extraen y refinan en el mismo lugar, como es el caso del cobalto, que es uno de los materiales más caros en las baterías de iones de litio. El cátodo es fundamentalmente importante tanto para el rendimiento como para la competitividad de costos de la celda de iones de litio.

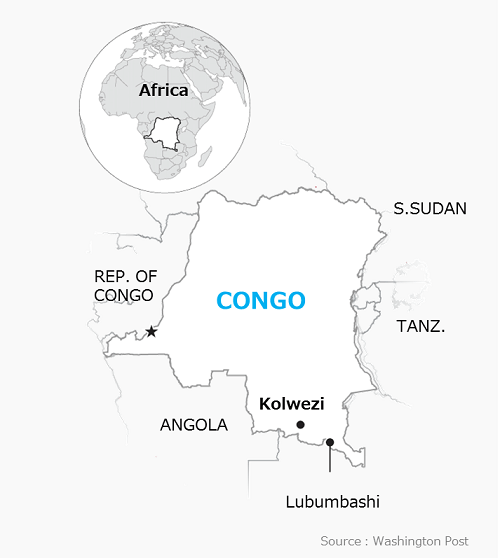

En 2015, la RDC (República Democrática del Congo) produjo la mayor parte del cobalto extraído, pero China fue el mayor productor de cobalto utilizable.  metal refinado. Con una demanda sin precedentes de xEV y varias aplicaciones de "Almacenamiento de energía" que se vuelven económicamente viables, hay un aumento múltiple en la demanda de LiB, a su vez, metales de tierras raras como el COBALTO.

metal refinado. Con una demanda sin precedentes de xEV y varias aplicaciones de "Almacenamiento de energía" que se vuelven económicamente viables, hay un aumento múltiple en la demanda de LiB, a su vez, metales de tierras raras como el COBALTO.

Después de la República Democrática del Congo, Canadá y Australia aparentemente juegan un papel importante en el aumento de la minería y la refinación, especialmente después de que los precios del cobalto se duplicaron el año pasado (el cobalto se negoció por última vez a $ 32,000 por tonelada a fines de 2016 en LME, lo que representa un aumento de ~ 36% desde el año anterior).

Se está realizando un trabajo extenso, tanto para aumentar la producción de cobalto como para nuevas químicas con una menor cantidad de cobalto. Hay indicaciones positivas con Australia preparada para el mayor crecimiento en la producción con un aumento del ~31 % en la producción de cobalto para 2021 y los fabricantes de baterías que se esfuerzan por modificar las recetas de las baterías añadiéndoles más níquel.

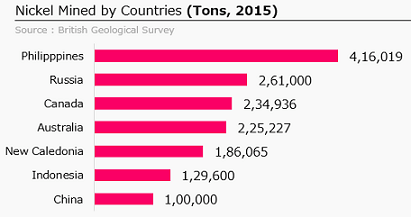

Níquel

Aunque el níquel es el metal menos centralizado en la batería, está disponible en abundancia y se extrae ampliamente.

Dicho esto, las oscilaciones de precios del níquel pueden afectar potencialmente a los OEM de baterías. En 2014, Indonesia prohibió las exportaciones de níquel, lo que provocó que los precios se dispararan ~50 % .

Dicho esto, las oscilaciones de precios del níquel pueden afectar potencialmente a los OEM de baterías. En 2014, Indonesia prohibió las exportaciones de níquel, lo que provocó que los precios se dispararan ~50 % .

En 2015, los principales productores solo tenían una participación de hasta el 20% (minería de Filipinas) y el 30% (refinación de China). Se estima que Australia tiene el 24% de las reservas mundiales.

Conclusión y camino a seguir

El suministro de materia prima para baterías de iones de litio no está amenazado en el futuro, sin embargo, la creciente demanda abrirá nuevas áreas para la extracción con sus propios pros y contras.

Además, por un lado, los precios de las baterías de iones de litio están cayendo mucho más rápido de lo esperado y varias estimaciones proyectan que alcanzarán menos de 100 USD/Kwh; sin embargo, por otro lado, los mercados de metales raros no están aumentando al mismo ritmo, con los precios vertiginosos de algunos de los metales como el cobalto plantean serias preocupaciones sobre la tendencia a la baja de los precios en el futuro.

Si bien existen todo tipo de problemas/cuestiones de suministro para estos metales energéticos, la situación de la demanda es mucho más sencilla, la cantidad de automóviles eléctricos en el mundo superó la marca de 2 millones el año pasado y varias naciones se comprometieron a prohibir las ventas de gasolina y diesel. automóviles para 2040, y los fabricantes de automóviles, a saber. VOLVO se comprometió a vender solo vehículos eléctricos o híbridos para el año 2040.

Actualmente, la pregunta sin respuesta más importante es: ¿Dónde diablos desechamos toneladas de baterías de iones de litio cuando se desgastan? Una de las posibles soluciones podría ser reciclar estas baterías para abordar problemas más importantes de los riesgos de la cadena de suministro con un "ecosistema de economía circular" sólido; sin embargo, aún no hemos visto un reciclaje de baterías de iones de litio bien establecido a gran escala.

En la UE, solo el 5% de las baterías de iones de litio se reciclan, sin embargo, es probable que haya signos de optimismo, base que, a diferencia del caso de los productos electrónicos de consumo, donde las baterías forman una parte relativamente pequeña en comparación con los xEV y lo más probable es que terminen. yaciendo en algún rincón de una casa o tirado en un vertedero, en el caso de los xEV, lo más probable es que los productores sean responsables de recolectar y reciclar las baterías usadas. Los reglamentos emitidos por las autoridades de la UE ya están en vigor y sientan las bases en la misma dirección.

¿Resuelto? No exactamente, la fundición actualmente viable y otros procesos de reciclaje son capaces de recuperar muchos metales, pero es posible que no puedan recuperar directamente el litio vital. Algunos de los banqueros de inversión de renombre mencionaron en uno de sus informes que no se puede reciclar litio en la próxima década. Se necesita mucho más desarrollo para acercarse al reciclaje de circuito cerrado y recuperar todo el material con preguntas sobre el retorno de la inversión del reciclaje (costo frente a recuperación)

Una de las posibles soluciones puede ser la estandarización de las baterías de manera que se puedan reciclar de manera responsable; sin embargo, actualmente, parece ser una visión descabellada ya que la carrera actual tiene que ver con la tendencia de los precios.