Gambito de Walmart en India (Flipkart): ¿Renacimiento del crecimiento o renovación costosa?

Publicado: 2018-05-29Walmart adquirió recientemente una participación del 77% en Flipkart por $ 16 mil millones

El 9 de mayo de 2018, Walmart confirmó oficialmente lo que se había rumoreado durante semanas y anunció que pagaría $16 mil millones para adquirir una participación del 77 % en Flipkart, una empresa minorista en línea india, lo que se traduce en una valoración de más de $21 mil millones por una firma fundada hace poco más de diez años, con alrededor de $ 10K en capital.

Los inversionistas están debatiendo el qué, el por qué y el próximo paso de esta transacción, y sus reacciones se manifiestan en una caída en la capitalización de mercado de Walmart de aproximadamente $8 mil millones.

Para las nuevas empresas tecnológicas indias, el acuerdo parece el Nirvana que muchos de ellos aspiran a alcanzar, y esto sin duda reafirmará sus esperanzas de que si construyen una presencia en India, habrá grandes jugadores con mucho dinero que los comprarán.

Los jugadores

El lugar para comenzar, al evaluar una fusión o una adquisición, es mirar a las empresas involucradas, tanto adquirentes como objetivo, antes del trato. No solo proporciona una línea de base para cualquier evaluación de los beneficios, sino que también puede proporcionar pistas sobre los motivos.

- Flipkart, ¿un aspirante a Amazon?

De los dos jugadores en este acuerdo, sabemos mucho menos sobre Flipkart que sobre Walmart, porque no cotiza en bolsa y solo proporciona fragmentos de información sobre sí mismo. Dicho esto, podemos usar esa información para sacar algunas conclusiones sobre la empresa:

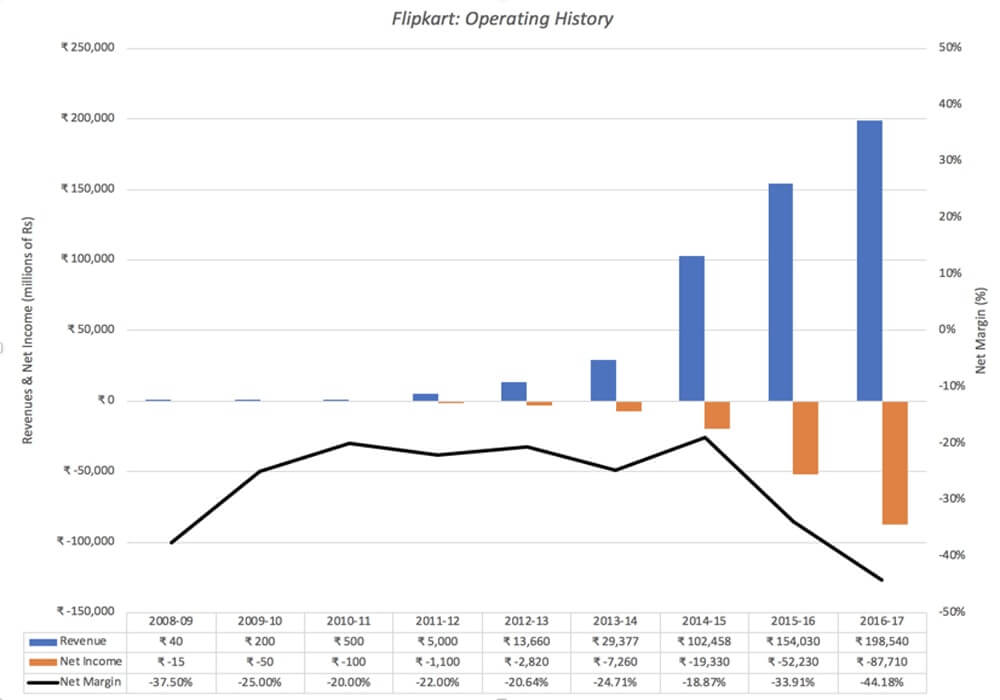

- Ha crecido rápidamente: Flipkart fue fundada en octubre de 2007 por Sachin y Binny Bansal, ambos ex empleados de Amazon y sin relación entre ellos, con alrededor de $ 6000 en capital inicial. Los ingresos de la empresa aumentaron de menos de $1 millón en 2008-09 a $75 millones en 2011-12 y se aceleraron, con múltiples adquisiciones en el camino, para llegar a $3 mil millones en 2016-2017. La tasa de crecimiento de los ingresos en 2016-17 fue del 29 %, por debajo del 50 % de crecimiento de los ingresos registrado en el año fiscal anterior. Los ingresos de Flipkart se muestran, en rupias indias, en el siguiente gráfico:

- Mientras perdía mucho dinero y gastaba dinero en efectivo: como muestra el gráfico anterior, como es lógico, Flipkart perdió dinero en sus primeros años, ya que el crecimiento era su prioridad. Sin embargo, lo más preocupante es el hecho de que la empresa no solo continúa perdiendo dinero, sino que sus pérdidas se han incrementado con los ingresos. En el año fiscal 2016-17, por ejemplo, la compañía reportó una pérdida operativa de $600 millones, lo que le da un margen operativo de menos 40%. Las pérdidas continuas han resultado en que la compañía gaste gran parte de los $ 7 mil millones que ha recaudado en capital durante su vida útil de los inversores.

- Y pedir dinero prestado para tapar los déficits de flujo de efectivo: tal vez no dispuestos a diluir su participación en la propiedad buscando más capital social, los fundadores han pedido prestado cantidades sustanciales. Los costos de financiamiento de esta deuda aumentaron a $671 millones en el año fiscal 2016-17, elevando las pérdidas totales a $1.3 mil millones. Los costos financieros no solo se suman a las pérdidas y la quema de efectivo cada año, sino que también ponen en riesgo la supervivencia de la empresa, como empresa independiente.

- Ha tenido problemas con la gobernanza y la transparencia a lo largo del camino: Flipkart tiene una estructura de cartera compleja, con una empresa matriz en Singapur y múltiples ramificaciones, algunas diseñadas para eludir las restricciones bizantinas de la India sobre la inversión extranjera y la venta minorista y algunas que reflejan sus múltiples incursiones para recaudar capital de riesgo

Si bien la defensa que se ofrecerá para la empresa es que aún es joven, la escala de las pérdidas y la dependencia del dinero prestado sugeriría que, como un negocio independiente, sería difícil encontrar una justificación para un alto valor para la empresa y tendría serias preocupaciones sobre su supervivencia.

b)Walmart, ¿el gigante que envejece?

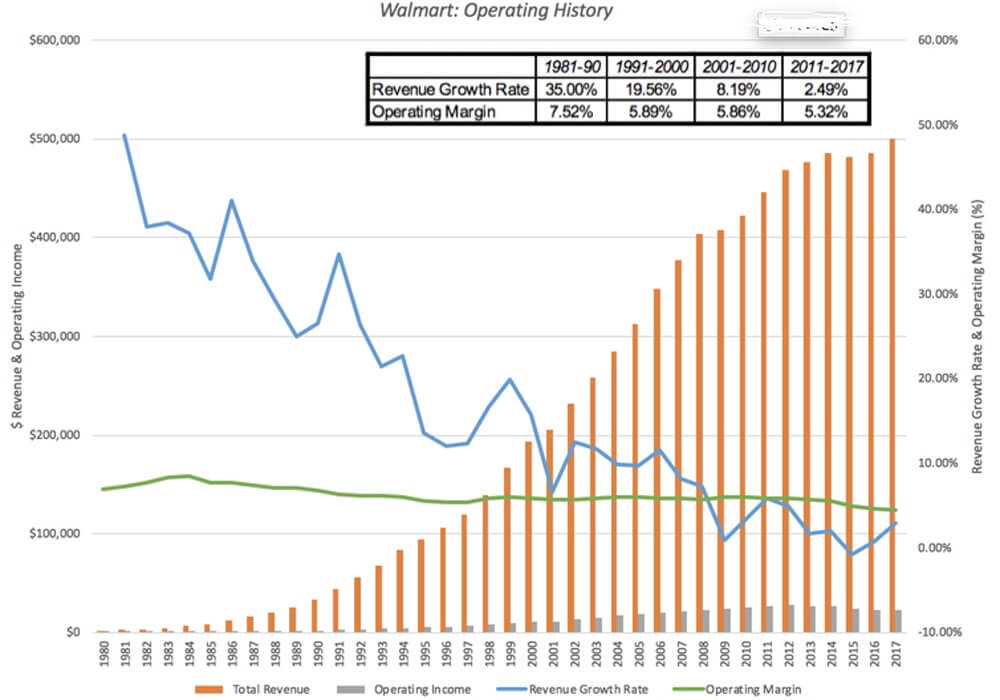

Walmart ha cotizado en bolsa durante décadas y sus resultados operativos se pueden ver con mucho más detalle. Su crecimiento en las décadas de 1980 y 1990 desde una gran tienda de Arkansas hasta un minorista estadounidense dominante se captura a continuación:

Ese historial operativo incluye dos décadas de crecimiento estelar hacia fines del siglo XX, cuando Walmart remodeló el negocio minorista en los Estados Unidos, y los años posteriores, donde el crecimiento se ha desacelerado y los márgenes se han visto presionados. Tal como está Walmart ahora, esto es lo que vemos:

- El crecimiento se ha reducido a un goteo : el motor de crecimiento de Walmart comenzó a fallar hace más de una década, en parte porque su base de ingresos es abrumadoramente grande ($ 500 mil millones en 2017) y en parte debido a la saturación en su mercado principal, que es Estados Unidos.

- Y se está adquiriendo más : a medida que el crecimiento de las ventas en las mismas tiendas se ha estabilizado, Walmart ha estado tratando de adquirir otras empresas, siendo Flipkart el ejemplo más reciente (y más caro).

- Pero su negocio base sigue siendo la gran venta al por menor : si bien la adquisición de minoristas en línea como Jet.com y marcas exclusivas como Bonobos representan un cambio con respecto a su misión original, la compañía todavía se basa en sus modelos originales de bajo precio/alto volumen y tiendas de caja. Los márgenes en ese negocio se han ido reduciendo, aunque gradualmente, con el tiempo.

- Y su huella global es modesta : durante gran parte de los últimos años, Walmart ha visto más del 20% de sus ingresos provenir de fuera de los Estados Unidos, pero ese número no ha aumentado en los últimos años y una parte significativa de los ingresos extranjeros las ventas provienen de México y Canadá.

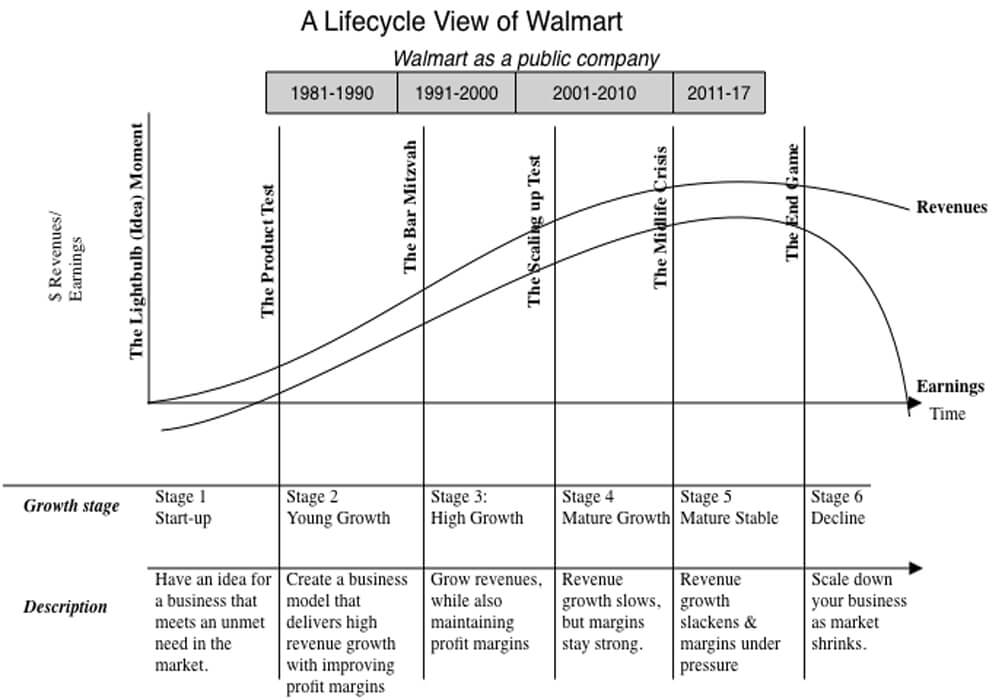

Mirando los datos, es difícil ver cómo se puede llegar a otra conclusión que no sea que Walmart no es solo una empresa madura, sino que quizás esté al borde del declive.

Mirando los datos, es difícil ver cómo se puede llegar a otra conclusión que no sea que Walmart no es solo una empresa madura, sino que quizás esté al borde del declive.

Muy pocas empresas envejecen con gracia, y muchas luchan contra el declive tratando desesperadamente de reinventarse, ingresando a nuevos mercados y negocios, y tratando de adquirir crecimiento. Algunos tienen éxito y encuentran una nueva oportunidad de vida. Si usted es accionista de Walmart, sus ganancias en la compañía durante la próxima década estarán determinadas en gran parte por cómo funciona durante el proceso de envejecimiento y la adquisición de Flipkart es una de las señales más fuertes de que la compañía no planea entrar en declive. , sin pelea. Eso puede ser un buen tema de película, pero puede ser muy costoso para los accionistas.

Recomendado para ti:

Los emprendedores no pueden crear startups sostenibles y escalables a través de 'Jugaad': Cit...

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

El enemigo común

Mirando Flipkart y Walmart, está claro que son compañías muy diferentes, en extremos opuestos del ciclo de vida. Flipkart es una empresa joven, que aún lucha con su modelo comercial básico, que ha demostrado tener éxito en generar un crecimiento de los ingresos pero no de las ganancias. Walmart es un gigante envejecido, todavía rentable pero con poco crecimiento y márgenes bajo presión. Hay un elemento que tienen en común y es que ambos se enfrentan a quizás la empresa más temida del mundo, Amazon.

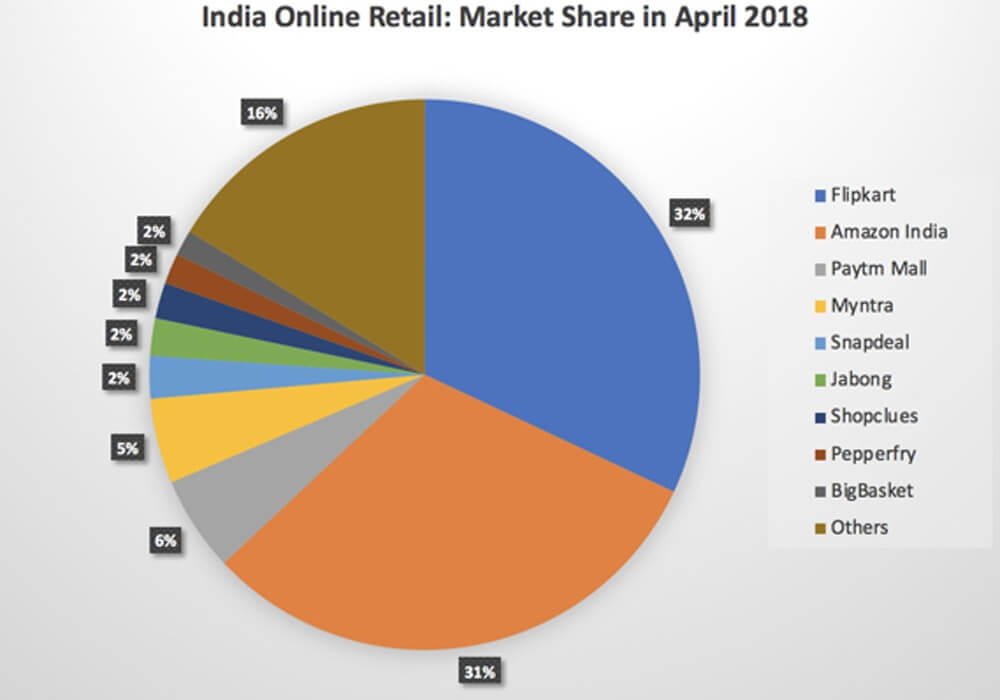

una. Amazon versus Flipkart: en los últimos años, Amazon ha buscado agresivamente el crecimiento en India, concediendo poco a Flipkart y mostrando su voluntad de priorizar los ingresos (y la participación de mercado) sobre las ganancias:

b) Amazon versus Walmart : Si hay una empresa en el mundo que debería saber cómo opera Amazon, esa tiene que ser Walmart. Durante los últimos veinte años, Amazon ha arrasado con el negocio minorista tradicional en los Estados Unidos y, aunque las víctimas iniciales pueden haber sido los grandes almacenes y los minoristas especializados, está bastante claro que Amazon está poniendo su mirada en Walmart y Target, especialmente después de la adquisición de Whole Foods. Si bien Flipkart sigue siendo la empresa más grande, Amazon India ha seguido ganando participación de mercado, casi poniéndose al día en abril de 2018 y, lo que es más importante, ha contribuido a las pérdidas de Flipkart, al estar dispuesto a perder dinero. sí mismo. En una publicación anterior, llamé a Amazon una compañía de Field of Dreams y argumenté que la paciencia estaba integrada en su ADN y se predice el final del juego, si Flipkart y Amazon India van cara a cara. Flipkart se retirará, habiéndose quedado sin efectivo y capital.

Puede parecer una hipérbole, pero se puede argumentar con fuerza que, si bien algunos de los problemas de Flipkart y Walmart se pueden atribuir a decisiones de gestión, problemas de escalamiento y gustos de los clientes, es el miedo a Amazon lo que llena sus momentos de vigilia e impulsa su toma de decisiones. .

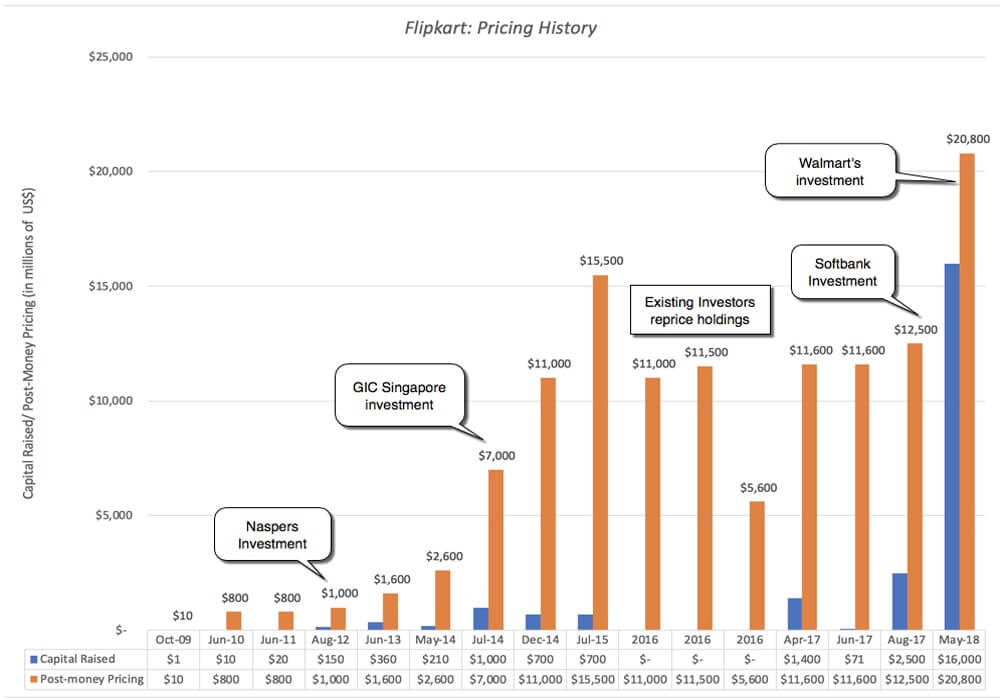

El precio de Flipkart

Walmart es solo el último de una serie de inversores de alto perfil que Flipkart ha atraído a lo largo de los años. Tiger Global ha realizado múltiples inversiones en la empresa, a partir de 2013, y otros inversores internacionales han sido parte de rondas posteriores. El siguiente gráfico captura la historia:

Salvo un período entre julio de 2015 y finales de 2016, en el que los inversores existentes rebajaron el precio de la empresa, el precio ha aumentado con cada nuevo aumento de capital. En abril de 2017, la empresa recaudó 1400 millones de dólares de Microsoft, Tencent y EBay, en una ronda de inversión que valoró a la empresa en 11 000 millones de dólares, y en agosto de 2017, Softbank invirtió 2500 millones de dólares en la empresa, con un precio cercano a los 12 500 millones de dólares. Sin embargo, la inversión de Walmart representa un salto significativo en los precios durante el último año.

Salvo un período entre julio de 2015 y finales de 2016, en el que los inversores existentes rebajaron el precio de la empresa, el precio ha aumentado con cada nuevo aumento de capital. En abril de 2017, la empresa recaudó 1400 millones de dólares de Microsoft, Tencent y EBay, en una ronda de inversión que valoró a la empresa en 11 000 millones de dólares, y en agosto de 2017, Softbank invirtió 2500 millones de dólares en la empresa, con un precio cercano a los 12 500 millones de dólares. Sin embargo, la inversión de Walmart representa un salto significativo en los precios durante el último año.

Tenga en cuenta que, a lo largo de toda esta sección, he usado la palabra "precio" y no "valoración", para describir estas inversiones privadas y de capital de riesgo, y si se pregunta por qué, lea esta publicación que tengo sobre la diferencia entre precio y valor, y por qué los VC juegan el juego de fijación de precios. ¿Por qué estos capitalistas de riesgo, muchos de los cuales son veteranos en el juego, aumentarían los precios de una empresa que no solo ha demostrado ser incapaz de ganar dinero sino que no hay luz al final del túnel? La respuesta es simple y cínica. La única justificación necesaria en el juego de precios es la expectativa de que alguien pagará un precio más alto en el futuro, una expectativa que se captura en el uso de múltiplos de salida en los modelos de precios de VC.

¿El porque?

Entonces, ¿por qué Walmart pagó $16 mil millones por una participación del 70% en Flipkart? ¿Y valdrá la pena para la empresa? Hay cuatro explicaciones posibles para el movimiento de Walmart y cada una viene con pensamientos posteriores inquietantes.

- El juego de precios: No importa lo que uno piense del modelo de negocios de Flipkart y su valoración, es cierto, al menos después de la oferta de Walmart, que el juego ha valido la pena para los participantes anteriores. Al pagar lo que hizo, Walmart ha convertido a todos los inversores que ingresaron a la cadena de precios en Flipkart antes en un "éxito", reivindicando el juego de precios, al menos para ellos. Si la esencia de ese juego es que usted compra a un precio bajo y vende a un precio más alto, la recompensa de jugar el juego de fijación de precios se ve más fácilmente observando la inversión de Softbank realizada hace solo nueve meses, que casi se ha duplicado en precios. en gran parte como consecuencia del acuerdo con Walmart. De hecho, muchas de las firmas de capital privado y capital de riesgo que se convirtieron en inversionistas en años anteriores venderán sus participaciones a Walmart, obtendrán enormes ganancias de capital y seguirán adelante. ¿Es posible que Walmart también esté jugando el juego de precios, con la intención de vender Flipkart a otra persona en el futuro a un precio más alto?

Mi evaluación: dado que la participación de la compañía es abrumadora y tiene motivos operativos, es difícil ver cómo Walmart juega el juego de precios, o al menos lo juega para ganar. Se habla de inversionistas que obligan a Walmart a hacer público Flipkart en unos años, y es posible que si Walmart puede reforzar Flipkart y hacerlo exitoso, esta rampa de salida podría abrirse, pero me parece una ilusión.

- El gran mercado de entrada (opciones reales): el mercado minorista indio es grande, pero durante décadas también ha demostrado ser frustrante para las empresas que han intentado ingresar a él durante décadas. Una posible explicación de la inversión de Walmart es que están comprando una opción (muy costosa) para ingresar a un mercado grande y potencialmente lucrativo. El argumento de las opciones implicaría que Walmart puede pagar una prima sobre un valor tasado por Flipkart, y esa prima refleja la incertidumbre y el tamaño del mercado minorista indio.

Mi evaluación: el tamaño del mercado minorista indio, su crecimiento potencial y la incertidumbre sobre ese crecimiento crean opciones, pero dado que Walmart sigue siendo una tienda física principalmente y que hay múltiples caminos que se pueden tomar para estar en ese mercado, es No está claro que comprar Flipkart sea una opción valiosa. - Sinergia : Al igual que con todas las fusiones, estoy seguro de que la palabra sinergia se lanzará, a menudo con un desenfreno salvaje y, en general, sin nada que la respalde. Si la esencia de la sinergia es que una fusión permitirá que la entidad combinada tome medidas (aumentar el crecimiento, reducir los costos, etc.) que las entidades individuales no podrían haber tomado por sí solas, debe pensar en cómo la adquisición de Flipkart le permitirá a Walmart para generar más ingresos en sus tiendas minoristas indias y, a la inversa, cómo permitir que Walmart lo adquiera hará que Flipkart crezca más rápido y se vuelva rentable antes.

Mi evaluación: Walmart aún no tiene una presencia lo suficientemente grande en India como para beneficiarse sustancialmente de la adquisición de Flipkart y, aunque Walmart anunció que abriría 50 nuevas tiendas en India, justo después del acuerdo con Flipkart, no veo cómo ser propietario de Flipkart aumentará sustancialmente el tráfico en sus tiendas físicas. Al mismo tiempo, Walmart tiene poco que ofrecer a Flipkart para que sea más competitivo frente a Amazon, aparte del capital para mantenerlo en funcionamiento. En resumen, si hay sinergia, hay que esforzarse para verla, y no será lo suficientemente sustancial ni llegará lo suficientemente pronto como para justificar el precio pagado por Flipkart. - Maniobra defensiva : Anteriormente, noté que tanto Flipkart como Walmart comparten un adversario común, Amazon, un competidor experto en jugar el juego largo. Argumenté que hay pocas posibilidades de que Flipkart, por sí solo, pueda sobrevivir a esta lucha, ya que el capital se agota y los inversores existentes buscan salidas y que la caída de Walmart en el comercio minorista global parece inexorable, ya que Amazon continúa su ascenso. Dado que el mercado minorista chino resultará difícil de penetrar, el mercado minorista indio puede ser donde Walmart haga su posición. Dicho de otra manera, la justificación de Walmart para invertir en Flipkart no es que esperan generar un rendimiento razonable de su inversión de $ 16 mil millones, sino que si no realizan esta adquisición, Amazon no tendrá control y su declive será más precipitado.

Mi valoración: De las cuatro razones, esta, a mi modo de ver, es la que mejor explica el trato. Sin embargo, las fusiones defensivas son un signo de debilidad, no de fortaleza, y apuntan a un modelo de negocio bajo presión. Si usted es accionista de Walmart, esta es una señal negativa y no me sorprende que las acciones de Walmart hayan disminuido como consecuencia. Siguiendo con la analogía del ciclo de vida, Walmart es una actriz envejecida que alguna vez fue hermosa y que pagó $16 mil millones por un estiramiento facial muy costoso y, como todos los estiramientos faciales, es solo cuestión de tiempo antes de que la gravedad vuelva a hacer su magia.

En resumen, creo que las probabilidades están en contra de Walmart en este acuerdo, dado lo que pagó por Flipkart. Si los rumores son ciertos de que Amazon estaba interesado en comprar Flipkart por cerca de $ 22 mil millones, creo que a Walmart le hubiera ido mejor si hubiera dejado que Amazon ganara esta batalla y luchara contra los agentes antimonopolio locales, mientras aprovechaba sus puntos fuertes en ladrillo y cemento. venta al por menor Tengo la ligera sospecha de que Amazon no tenía la intención de comprar Flipkart y que logró incitar a Walmart a pagar mucho más de lo que debería para ingresar al espacio minorista en línea de la India, donde puede esperar perder dinero en el futuro previsible. ¡A veces, ganas guerras de ofertas al perderlas!

¿Qué sigue?

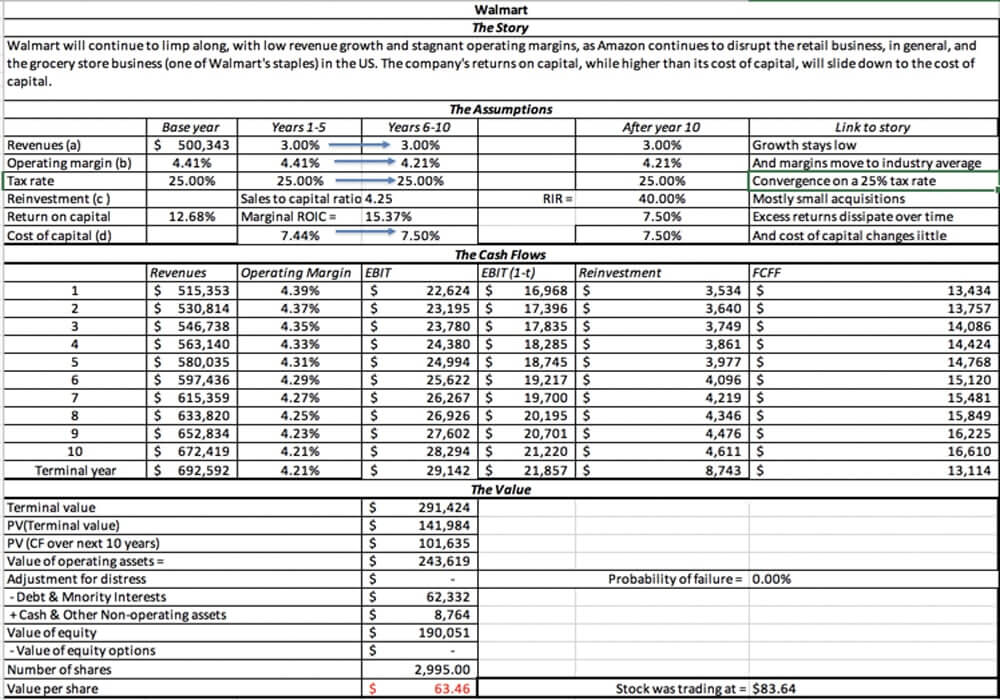

A largo plazo, este acuerdo puede frenar el declive de Walmart, pero a un precio tan alto que no veo cómo los accionistas de Walmart se beneficiarán de él. Adjunto mi valoración de Walmart y con mi historia de crecimiento lento continuo y márgenes estancados para la empresa, el valor que obtengo para la empresa es de aproximadamente $63, aproximadamente un 25 % por debajo del precio de las acciones de $83,64 el 18 de mayo de 2018.

En el corto plazo, espero que esta adquisición acelere la ya frenética competencia en el mercado minorista indio, con Flipkart, ahora respaldado por el efectivo de Walmart, y Amazon India que continúa recortando precios y ofreciendo servicios complementarios. Eso significará pérdidas aún mayores en ambas empresas, y los minoristas en línea más pequeños se quedarán en el camino. Sin embargo, los ganadores serán los clientes minoristas indios a quienes, en palabras del Padrino, se les harán ofertas que no podrán rechazar.

Sin embargo, para las empresas emergentes de toda la India, me temo que este acuerdo, que recompensa a los fundadores de Flipkart y sus inversores de capital de riesgo por construir una máquina que quema dinero y pierde dinero, alimentará el mal comportamiento. Las empresas jóvenes buscarán el crecimiento, y aún más crecimiento, prestando poca atención a los caminos hacia la rentabilidad o la construcción de negocios viables, con la esperanza de ser Flipkarted .

Los capitalistas de riesgo jugarán más juegos de fijación de precios, pagando precios por estos perdedores de dinero que no tienen base en los fundamentos, pero justificándolos argumentando que serán Walmarted . Mientras tanto, si usted es un inversionista que se preocupa por el valor, le sugiero que compre palomitas de maíz y disfrute del entretenimiento. ¡Será divertido, mientras dure!

[Esta publicación de Aswath Damodaran apareció primero en su blog y ha sido reproducida con permiso.]