Les 5C des prêts aux entreprises en temps de pandémie

Publié: 2020-07-19Covid-19 a sans aucun doute posé un large éventail de nouveaux défis et un nouveau paysage dans le monde des prêts

Chaque emprunteur était un bon emprunteur avant qu'il ne devienne mauvais

Il est temps de contrôler les sorties de fonds réelles en veillant à ce que les fonds ne soient utilisés qu'aux fins prévues

L'univers de l'analyse de crédit est généralement régi par les fameux 5 C - Caractère, Capacité, Capital, Collatéral et Engagements. Qu'il s'agisse d'approvisionnement, d'évaluation ou de suivi, ce sont les cinq attributs qu'il convient d'examiner en particulier lorsque nous prêtons aux entreprises.

L'émergence inattendue de la redoutable pandémie a sans aucun doute posé un large éventail de nouveaux défis et un nouveau paysage dans le monde des prêts où chaque « C » du modèle est affecté. Les emprunteurs prennent un moratoire sur le remboursement (affectant soi-disant leur caractère), leur capacité de remboursement (historiquement jugée à partir des P&L trimestriels) a diminué, la valeur des garanties diminue, RBI elle-même a demandé d'assouplir les exigences de capital et la plupart des clauses restrictives stipulées deviennent violé.

C'est en effet la répercussion organique de la situation que beaucoup de gens du crédit se demandent comment prêter en ces temps. De toute évidence, le besoin de l'heure est nouveau à travers le processus. Sur la base de ma propre expérience et de ma compréhension, je propose une nouvelle version du modèle de crédit 5C, remplaçant ou modifiant les mantras précédents.

Personnage

On peut éventuellement prêter un bon gars dans les mauvais moments mais ne devrait jamais prêter un méchant même dans les bons moments

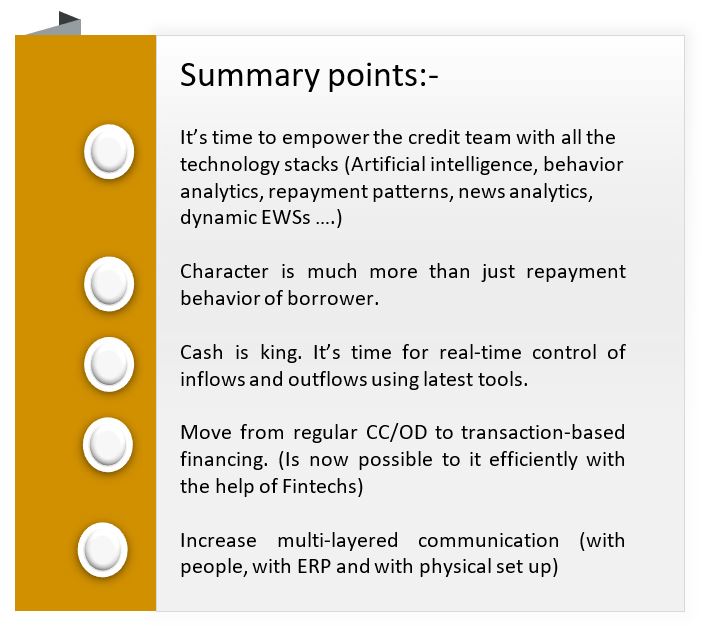

Le caractère est un attribut qui ne peut être exclu d'aucun modèle. Alors qu'historiquement, nous avons toujours jugé le caractère d'un emprunteur principalement par son historique de crédit, l'horizon d'aujourd'hui doit être élargi. Chaque emprunteur était un bon emprunteur avant qu'il ne devienne mauvais. Cette prise de conscience très simple signifie que nous devons aller au-delà des scores du bureau et de l'historique des remboursements.

L'aspect comportement d'un emprunteur est tout aussi important. Sur le plan scientifique, nous devons ajouter des outils tels que la modélisation de l'IA et l'analyse du comportement. Du côté de l'art (puisque cet attribut est plus un art qu'une science), il faut regarder des indices intelligents. À quel point l'emprunteur était-il économe à cette époque ? L'emprunteur avait-il vraiment besoin du moratoire ? Comment l'emprunteur a-t-il pu remplir (même partiellement) son engagement vis-à-vis des créanciers (salariés/opérationnels/financiers) ? Les réponses à certaines de ces questions donneront suffisamment d'indices sur le caractère de l'emprunteur.

Flux de trésorerie

Le chiffre d'affaires est vanité, le profit est sain d'esprit, mais l'argent est la réalité

Cashflow remplace l'attribut capacité dans le nouveau modèle proposé. La capacité a généralement été jugée par des ratios liés au compte de résultat (couverture des intérêts, DSCR). Cependant, étant donné qu'une grande partie des bénéfices est en fait bloquée dans les débiteurs, c'est le flux de trésorerie qui compte vraiment. Alors, comment assurer des flux de trésorerie réguliers ? Deux points sont cruciaux. Premièrement, les clients de votre client doivent payer et deuxièmement, les clients de votre client ne doivent payer qu'à vous (le prêteur).

Pour le premier point, KYCC (connaître le client de votre client) est important. Nous ajoutons généralement un petit paragraphe sur les 5 premiers acheteurs de l'emprunteur dans la note de proposition. Mais à l'exception des emprunteurs OEM automobiles (où la chaîne d'approvisionnement est clairement définie), je n'ai pas expérimenté d'analyse approfondie des acheteurs des emprunteurs. Cela se produit principalement parce qu'il faut un confort global sur les affaires, l'industrie et le millésime des emprunteurs. Mais ce sont les clients de votre emprunteur d'où proviendraient réellement les remboursements du prêt, n'est-ce pas ?

Recommandé pour vous:

Comment le cadre d'agrégation de comptes de RBI est sur le point de transformer la Fintech en Inde

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Ici, l'enjeu est de savoir comment analyser des dizaines de clients de milliers d'emprunteurs ? La réponse est dans la technologie. Les FinTechs peuvent aider à savoir a) si le client de l'emprunteur est authentique (des API sont disponibles pour les KYC, la vérification des comptes et du millésime) et b) Quelle est la probabilité que le remboursement se produise à temps ? (les modèles de remboursement, l'analyse des nouvelles, les IPI peuvent y contribuer).

Pour le deuxième point (c'est-à-dire l'acheminement des flux de trésorerie), la solution la plus simple consiste à convertir les lignes CC/OD régulières en lignes basées sur les transactions (escompte de factures/affacturage/financement basé sur les bons de commande). Le crédit en espèces en tant que produit n'existe dans aucune autre grande économie, à l'exception de l'Inde. Dans le financement basé sur les transactions, le client de chaque emprunteur paiera uniquement sur le compte d'un prêteur dédié. De plus, cela augmentera l'authenticité des transactions, vous donnera le comportement de remboursement exact de chaque acheteur et renforcera encore votre mécanisme d'alerte précoce (avec un niveau de facturation correspondant, tout retard des débiteurs sera facilement visible).

Les emprunteurs peuvent s'y opposer pour deux raisons. Premièrement, ils anticipent eux-mêmes les retards de paiement des factures (raison pour laquelle les volumes de TRED diminuent). Ainsi, des périodes de grâce adéquates doivent être amorties lors de l'actualisation. Deuxièmement, il est fastidieux sur le plan opérationnel d'escompter chaque facture. Ce problème peut être résolu en adoptant des solutions d'escompte de factures numériques où une correspondance directe au niveau de la facture se produit (authentification supplémentaire du GSTIN). Il permet également des recouvrements intelligents via un e-mail, des liens et d'autres canaux garantissant que le remboursement des factures se fait directement sur le compte du prêteur. L'intégration d'hôte à hôte peut être une autre solution (bien que possible uniquement dans les grandes entreprises)

Contrôler

Dans une entreprise en activité, les créanciers opérationnels qui fournissent le prochain lot de matériel sont ceux qui sont payés en premier.

Contrôlez maintenant plutôt que de faire une autopsie via la surveillance de l'utilisation finale. Il est temps de contrôler les sorties de fonds réelles en veillant à ce que les fonds ne soient utilisés qu'aux fins prévues. Avec de nouveaux outils, on peut authentifier chaque fournisseur à qui le paiement doit aller, et pour un montant plus important, on peut en fait contrôler les paiements au niveau de la facture. L'authentification de chaque bénéficiaire (KYC, compte bancaire et autres détails) peut également être effectuée. Encore une fois, on ne peut pas gérer le volume manuellement, mais on peut utiliser les solutions technologiques nécessaires pour cela. Les prêts basés sur les bons de commande avec des transferts directement aux fournisseurs des emprunteurs garantiront des fonds au sein des opérations commerciales.

Engagement

Bien qu'il y ait différents points de vue sur la même chose, je crois personnellement que ce n'est pas la marge (ou la proportion de capital) du promoteur qui compte, mais l'intention de son promoteur. Déjà RBI a permis aux banques d'assouplir l'apport en capital pour le calcul du MPBF. L'argent de marge devrait en fait correspondre au bénéfice d'exploitation de l'entreprise. On peut escompter les factures des débiteurs pour payer directement les créanciers (la marge n'étant libérée qu'après paiement de la facture). De cette façon, il n'est pas nécessaire de collecter les relevés de stock (les marges sont gérées en temps réel).

Sur l'aspect comportemental, il faut vérifier le niveau d'implication dans l'entreprise. Est-ce la seule entreprise que le promoteur gère ? quelle est l'implication de toute la famille dans l'entreprise ? Combien de PG de la famille du promoteur sont fournis ? Ces questions doivent répondre au niveau d'engagement.

Communication

Il est plus important d'entendre ce qui n'est pas dit

Dans un monde en évolution rapide, plutôt que de surveiller les clauses restrictives, ce qui est plus important est d'avoir une communication régulière (et éventuellement en temps réel) avec l'emprunteur. La communication doit être à trois niveaux ; avec les gens, avec l'ERP et avec l'installation physique. Les gestionnaires de crédit communiquent à peine avec les clients, mais la même chose doit augmenter. En outre, l'interaction personnelle ne doit pas être limitée au directeur financier, mais également à une couche supérieure (promoteur) et à une couche inférieure, car trois d'entre eux voient l'entreprise différemment.

De plus, avec les API, une intégration en temps réel est possible avec l'ERP de l'emprunteur, donnant des détails exacts sur les ventes, les achats et les recouvrements. De plus, les rapports de visites d'usines peuvent être complétés par des séquences vidéo réelles des usines. En fait, c'est le bon moment pour faire accepter aux emprunteurs tous les outils de suivi que vous cherchiez toujours à mettre en place. Ces outils doivent non seulement donner les bons signaux d'alerte précoce, mais également empêcher les promoteurs de détourner des fonds.

Bon prêt.