Utiliser le financement du vendeur pour acheter une entreprise en ligne

Publié: 2022-03-15Saviez-vous que les actifs numériques sont l'un des investissements les plus performants ? Nous l'avons vu de première main avec des personnes avisées qui ont créé de solides entreprises en ligne sur notre marché, puis les ont revendues après quelques années pour des retours sur investissement exceptionnels.

Les actifs numériques peuvent offrir un excellent retour sur investissement, mais en tant que classe d'actifs émergente, il a toujours été difficile d'obtenir un financement pour les achats, bien que cela évolue rapidement.

Ce précieux manque d'options de financement a désavantagé les acheteurs et les vendeurs. Alors, que devraient faire les entrepreneurs avant-gardistes ?

Une option qui a toujours été ouverte aux deux parties est le financement du vendeur.

Mais qu'est-ce que le financement vendeur exactement ? Comment ça marche? Quels sont ses avantages et ses inconvénients ? Et cela a-t-il un sens pour toutes les entreprises ?

Regardons de plus près.

Qu'est-ce que le financement vendeur ?

En un mot, le financement du vendeur est un financement du propriétaire. Une fois qu'un prix d'achat est convenu, le vendeur reçoit un pourcentage du prix d'achat à l'avance, et l'acheteur devient essentiellement l'emprunteur tandis que le vendeur devient le « prêteur » du capital restant.

Les fonds restants sont reçus soit sous forme d'un montant forfaitaire supplémentaire à une date ultérieure, soit sous forme de versements échelonnés sur une période de temps pour couvrir le coût total de l'achat.

C'est l'une des structures de transaction les plus courantes que nous voyons sur notre marché, avec des compléments de prix basés sur la performance et des paiements de stabilité.

Pour voir comment cela fonctionne, prenons l'exemple d'un acheteur et d'un vendeur qui ont convenu d'un prix d'achat de 700 000 $ pour une entreprise Amazon FBA.

L'acheteur peut payer 500 000 $ d'avance, suivi de 10 paiements mensuels de 20 000 $ chacun.

Le vendeur reçoit le montant total dans les 10 mois et l'acheteur n'a pas à mettre tout le capital disponible au départ.

Quelles sont les alternatives au financement vendeur ?

Bien sûr, le financement du vendeur n'est pas le seul moyen de sécuriser une petite entreprise, même celle qui ne possède que des actifs numériques.

Vous pouvez envisager un financement via des HELOC, des 401K ou même des prêts personnels ou des cadeaux d'amis et de famille.

Il existe également un nombre croissant de fournisseurs de services financiers qui sont disposés à offrir un financement aux entreprises en ligne. Certains prêtent pour couvrir les coûts d'inventaire, et d'autres sont prêts à appliquer un financement à n'importe quelle partie de l'achat.

Cependant, suivre cette voie pourrait signifier que votre pouvoir d'achat est réduit.

Il pourrait y avoir des restrictions sur les types d'entreprises que vous pouvez acheter avec d'autres formes de financement, et les formalités administratives pourraient vous faire manquer les offres que vous souhaitez.

Avantages du financement vendeur

Comme tout type de financement, le financement du vendeur pour les petites entreprises peut comporter des risques. Cependant, cela peut aussi présenter d'énormes avantages.

Cela vaut tant pour les acheteurs que pour les vendeurs.

Jetons un coup d'œil à certains des avantages de cette forme de financement pour les deux parties.

Pour les vendeurs

Le principal avantage pour les vendeurs d'être ouverts au financement d'une partie de l'achat est que cela peut élargir leur bassin d'acheteurs.

Cela peut également être un levier de négociation pour aider les vendeurs à obtenir plus d'argent pour leur entreprise par rapport à la négociation uniquement avec des acheteurs au comptant.

Le financement du vendeur présente également des avantages fiscaux. Nous avons en fait eu des vendeurs qui préfèrent les structures d'accord avec financement du vendeur ou compléments de prix, car cela les aide à atténuer les énormes impôts sur les gains en capital qui peuvent accompagner les paiements forfaitaires.

Pour les marchés concurrentiels, comme nous le voyons souvent avec les entreprises Amazon FBA de haute qualité, certains acheteurs tirent parti du financement du vendeur en offrant des compléments de prix basés sur les performances.

Cela peut être particulièrement intéressant pour les vendeurs, car nous avons vu des cas de première main sur notre marché où la prise d'un complément de prix basé sur la performance a augmenté le prix de vente final au-delà du prix d'inscription initial.

Par exemple, nous avons eu un vendeur qui a répertorié une entreprise Amazon FBA bien développée sur notre marché avec un prix demandé de 754 000 $. En quelques jours, le vendeur a été submergé par l'intérêt des acheteurs potentiels, ce qui a déclenché une concurrence féroce pour l'entreprise bien gérée.

Pour rendre leur offre plus attrayante, les acheteurs éventuels ont proposé plus d'argent grâce à un complément de prix basé sur la croissance d'une année sur l'autre.

Pour les acheteurs

Du côté de l'achat, l'utilisation du financement du vendeur vous permet d'acheter une entreprise plus rapidement par rapport aux options de financement conventionnelles. Vous n'avez pas à fournir votre pointage de crédit ni à fournir de garantie, ce qui signifie que vous pouvez conclure la transaction rapidement.

Il offre également de la place pour de meilleures négociations et conditions. En tant qu'acheteur, vous pourriez vous retrouver avec des conditions de prêt plus favorables avec le financement du vendeur par rapport à la voie de financement traditionnelle.

Si vous deviez passer par un établissement de crédit, vous auriez à payer un taux d'intérêt plus élevé. Vous devrez peut-être également constituer des actifs personnels ou des garanties, ce qui vous expose à un risque plus élevé.

L'un des plus grands avantages pour les acheteurs, cependant, est que ce type de financement vous permet d'accéder à des flux de trésorerie plus importants pour faire croître l'entreprise immédiatement sans avoir à explorer les options de mobilisation de capitaux supplémentaires, comme la demande de prêts commerciaux.

À quoi ressemble le financement vendeur sur notre place de marché ?

Connaître les avantages du financement du vendeur pour les deux parties est formidable, mais est-il utilisé dans le monde réel ?

Sur notre marché, le paiement initial en espèces reste l'option la plus populaire pour les ventes aux petites entreprises. Mais nous avons également vu notre juste part de structures de transaction.

En 2020, nous avons vendu 297 entreprises. Parmi ceux-ci, 66 avaient une sorte de structure de transaction en place, le prix initial moyen représentant 73 % du prix d'achat total.

Les choses ont légèrement évolué l'année suivante. En 2021, nous avons vendu pas moins de 335 entreprises ! C'était aussi l'année où nous avons vendu notre première entreprise à huit chiffres.

En fait, le marché était si chaud que nous l'avons même surnommé la saison du vendeur.

Mais au milieu d'une augmentation des ventes et des prix de vente moyens, ainsi que des multiples en hausse, seulement 56% des ventes sur notre marché impliquaient une sorte de structure de transaction.

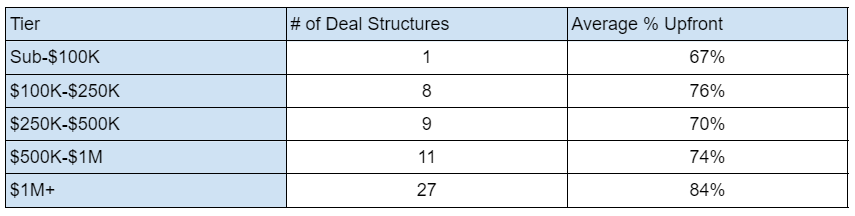

Le tableau suivant montre la répartition de l'action que nous avons vue l'année dernière :

Comme vous pouvez le voir, il est rare de trouver des offres inférieures à 100 000 $ avec une structure d'accord. Les vendeurs de ce niveau peuvent être disposés à négocier le prix de vente, mais ils préfèrent avoir tout l'argent à l'avance.

Comme vous pouvez le voir, il est rare de trouver des offres inférieures à 100 000 $ avec une structure d'accord. Les vendeurs de ce niveau peuvent être disposés à négocier le prix de vente, mais ils préfèrent avoir tout l'argent à l'avance.

Les structures de transaction deviennent plus courantes à mesure que le prix d'une entreprise est élevé. Ils sont plus susceptibles de se produire sur des transactions à sept chiffres et plus. Si nous examinons les trois niveaux inférieurs à 1 million de dollars, nous constatons que tous combinés égalent à peine le nombre de structures de transaction trouvées à sept chiffres et plus.

Le financement vendeur vous convient-il ?

Comme vous l'avez vu, le financement du vendeur peut offrir des avantages à la fois à l'acheteur et au vendeur, et cela fonctionne pour certaines entreprises. Mais avant de vous lancer dans un accord de financement vendeur, vous devez décider si cela vous convient.

Jetons un coup d'œil à certains des risques liés au financement du vendeur, ainsi qu'à ce qui fait un candidat potentiellement bon pour ce type de structure de transaction.

Comprendre les risques

Bien que le financement du vendeur soit un excellent moyen pour les vendeurs de décharger rapidement les actifs numériques et pour les acheteurs de trouver un plus large éventail de cibles d'acquisition d'entreprise, il n'est pas sans risque.

Avec ce type de financement, le vendeur assume presque tous les risques.

L'inconvénient le plus évident pour un vendeur est que non seulement il accepte une plus petite partie du prix d'achat à l'avance, mais il n'y a également aucune garantie qu'il recevra le reste des fonds.

Pendant la période de financement, même si le vendeur a un intérêt direct dans l'entreprise, il n'a que peu ou pas de contrôle sur son fonctionnement. Si les revenus diminuent sous le nouveau propriétaire de l'entreprise, il est possible que l'acheteur ne parvienne pas à payer les paiements restants.

D'un autre côté, en tant qu'acheteur, si vous avez accepté des versements échelonnés, vous êtes responsable des remboursements même si l'entreprise décline. C'est pourquoi il est essentiel d'effectuer une vérification diligente avant tout achat d'entreprise.

Vous devrez également accepter que même si vous êtes le nouveau propriétaire, le vendeur pourrait continuer à être impliqué dans l'entreprise jusqu'à ce que tous les fonds aient été payés.

Pour atténuer une partie du risque pour les deux parties, vous devrez organiser les remboursements et les transferts d'actifs à l'avance.

Vous aurez besoin d'un plan solide en place, qui pourrait impliquer l'utilisation d'un service d'entiercement ou d'un tiers pour détenir des fonds et/ou des actifs jusqu'à la fin des conditions de financement.

Montrer que vous êtes le bon acheteur

Maintenant que vous comprenez mieux le processus et les risques encourus, comment montrer à un vendeur que vous êtes un bon candidat pour un financement ?

Montrez l'historique de votre entreprise . Vous avez une solide expérience dans le domaine ? Si non, avez-vous d'autres expériences de travail démontrables qui peuvent rassurer le vendeur ?

Rédigez un plan d'affaires sérieux . Montrez au vendeur exactement comment vous envisagez de développer l'entreprise. Si le vendeur a des commentaires, il est bon d'en tenir compte. Après tout, ils connaissent leur métier mieux que quiconque.

Soyez flexible avec vos termes . Si vous êtes sensible aux risques du vendeur et flexible avec les conditions de remboursement, vous avez plus de chances que votre offre soit acceptée.

Soyez sérieux au sujet de votre paiement initial . Selon la valeur de l'entreprise, vous devez être prêt à offrir un acompte d'environ 75 % du prix d'achat, selon nos données de marché.

Comment augmenter vos chances de réussite d'une transaction ?

Si vous souhaitez utiliser le financement du vendeur pour financer l'achat d'une petite entreprise, il est utile d'avoir des professionnels chevronnés à vos côtés pour vous guider tout au long du processus.

Travailler avec un courtier en affaires peut simplifier le processus pour les deux parties.

Travailler avec quelqu'un qui connaît à la fois l'espace et les structures de transaction communes peut vous aider à créer une offre qui a plus de chances d'être acceptée.

Nous facilitons la communication entre les deux parties afin que chacun se sente à l'aise avec les termes de l'accord énoncés dans le billet à ordre.

De plus, lorsque vous achetez ou vendez une entreprise par notre intermédiaire en utilisant le financement du vendeur ou une autre structure de transaction commune, nous vous guidons jusqu'au bout. Nous vous aiderons pour les remboursements et les rapprochements et veillerons à ce que toutes les parties restent en contact.

Comme avantage supplémentaire, nous conserverons les actifs jusqu'au remboursement du prêt afin qu'aucune des parties ne se sente désavantagée. Cette couche de protection supplémentaire peut être utilisée comme levier supplémentaire lorsque vous présentez votre offre.

Si vous souhaitez en savoir plus sur l'achat d'une entreprise en utilisant le financement du vendeur, planifiez un appel avec l'un de nos conseillers dès aujourd'hui.