Comment calculer la conversion des billets convertibles tout en augmentant la série A

Publié: 2017-07-15Vous ne savez pas vraiment comment fonctionne la conversion des billets convertibles au stade de la série A

Vous avez soulevé une note convertible et maintenant vous frappez la série A. Il est temps que ces notes deviennent des actions. Maintenant, les calculs de conversion des notes convertibles sont délicats dans le meilleur des cas, mais ce que vous ne savez pas, c'est qu'il existe en fait trois façons de calculer la conversion !

Hein? C'est vrai 3 ! Pas la seule façon que vous avez supposée, si en fait, y avez-vous pensé du tout ? Dans ce blog, nous allons entrer dans les mathématiques des calculs de conversion et à la fin, vous serez non seulement plus intelligent qu'un élève de 5e année, mais plus intelligent que la plupart des investisseurs.

Cela commence. Votre premier tour d'ange est généralement une note convertible

Vous et votre joyeuse bande de hackers avez sorti un produit, une légère traction et attiré 1 million de dollars d'investisseurs providentiels.

Le billet convertible des anges est structuré comme un :

- Billet convertible de 1 million de dollars (avec un certain taux d'intérêt. Supposons que cela représente 1 million de dollars pour rester simple là où nous le pouvons).

- Taux de remise de 30 % (Ouais, pas super, mais vous aviez besoin d'argent alors vous l'avez pris).

- Plafond à 8 millions de dollars (Eh bien, vous avez un assez bon plafond au fur et à mesure).

- Maturité etc. nous n'allons pas traiter ici car ce n'est pas utile pour les mathématiques.

Vous avez convenu que le billet convertible sera converti en série A ("Financement qualifié").

La série A arrive ! Il est temps de convertir les billets convertibles

Félicitations, alors vous battez les cotes et vous avancez bien. Vous avez bien grandi, mis en place un bon pitch deck (après avoir vérifié d'autres super exemples), lancé comme un fou et obtenu une feuille de conditions d'investisseurs de série A de premier ordre.

Les principales conditions financières que la série A VC vous a offertes sont :

- Pré-argent de 8 millions de dollars.

- Investissement de 2 millions de dollars.

- 10 millions de dollars après l'argent.

- 20% du pool ESOP post investissement à créer,

- Remarque : supposez que vous avez 1 million d'actions en circulation (essentiellement le nombre d'actions que possèdent les fondateurs. Ne supposez pas que vous avez déjà un ESOP).

Maintenant quoi? Qui possède quoi ?

Vous savez probablement que les billets convertibles passent d'un titre de créance à la propriété réelle de votre startup (actions ; préférence peu commune), en fonction d'une évaluation future. Le billet convertible est souvent utilisé pour reporter la conversation sur cette évaluation à la série A où un VC définit l'évaluation. Dans ce cas, cette évaluation est la série A (financement qualifié).

Pour que vous compreniez les calculs, vous devez changer votre paradigme de l'évaluation globale (évaluation avant ou après l'argent) à celle d'un prix par action (qui est votre évaluation par action). Par analogie, si vous négociez et analysez des entreprises publiques, vous notez le BPA (bénéfice par action) qui est le bénéfice net par action. Bien que nous devions penser à la valorisation de l'entreprise par action maintenant.

Alors maintenant que vous avez votre capital-risque de série A et que vous vous êtes mis d'accord sur une évaluation, comment calculez-vous le prix par action que j'ai mentionné pour votre financement de série A, puisque c'est la base du calcul ?

Les mathématiques de la série A sont simples (sans billets convertibles)

L'investisseur a proposé d'investir 2 millions de dollars en vous pour des actions privilégiées (c'est pour leur donner des droits spéciaux qu'ils demanderont) avec une évaluation pré-money de 8 millions de dollars. Si vous additionnez les deux, vous obtenez une valorisation post-money de 10 millions de dollars.

Évaluation post-money = Pré-money + investissement

Pour calculer le montant de la série A VC, vous divisez 2 millions de dollars/10 millions de dollars (investissement par rapport à l'argent de la poste), ce qui implique une propriété de 20 % après le financement. Si vous n'aviez pas soulevé de notes convertibles, alors les mathématiques sont simples. Le prix par action de la série A est de 8 millions de dollars (l'évaluation pré-money) divisé par 1 million (actions de fondateur). Le prix par action est donc de 8 $. Il en résulte que le VC détient 20% de l'entreprise et les fondateurs 80%.

Ajout dans l'ESOP

Mais comme vous vous en souviendrez, le VC a demandé un pool ESOP (faire des actions à donner au personnel) de 20%. Ils veulent qu'il y ait un pool de 20 % après l'investissement PAS avant ! Ceci est important car les calculs donnent quelque chose comme si vous deviez faire un ESOP d'environ 30% avant l'investissement pour vous retrouver avec 20% après l'investissement. Toute la dilution retombe sur les épaules des fondateurs. Cela signifie que vous possédez environ 70 % avant l'investissement et non 100 %. Je l'énonce clairement afin que vous compreniez à quel point un gros pool ESOP brûlera un trou dans votre poche d'équité !

Astuce : faites en sorte que l'ESOP soit aussi petit que possible et tout ce dont vous aurez besoin pour embaucher du personnel jusqu'à votre prochaine collecte de fonds ! Négocier avec un plan d'embauche

Le résultat en est que les fondateurs possèdent 60%, 20% pour ESOP et 20% pour la série A VC. L'ESOP réduit efficacement votre prix par action de 8 $ à 6 $. Votre poste est de 10 millions de dollars, alors déduisez 2 dollars pour l'augmentation et 2 dollars pour l'ESOP (20% du poste de 10 millions de dollars) et cela vous amène à une valorisation effective de 6 millions de dollars. Divisez cela par un million d'actions et vous êtes à 6 $ par action. Les mathématiques fonctionnent également si vous calculez de manière récursive le nombre d'actions que vous devez émettre à l'ESOP pour vous retrouver avec une augmentation de 20 % après la propriété, de sorte que le dénominateur est un plus grand nombre d'actions et que vous divisez 8 millions de dollars par cela (il est plus facile de voir dans maquette).

Recommandé pour vous:

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Prix par action avec billets convertibles

Maintenant, le plaisir commence ! La conversion des billets convertibles en actions n'est pas simple du tout. Ce n'est pas simple si vous supposez qu'il n'y a qu'une seule façon de le faire, mais cet article est pour vous apprendre qu'il y a 3 façons de le faire. Ouais, la population du parti nous x3 ;).

Il y a quelques petites choses à comprendre pour rendre cela un peu moins pénible à traiter :

- L'ESOP de 20 % doit être posté après la levée de fonds . Donc, vous émettez l'ESOP avant que l'investisseur de série A n'obtienne des actions et que la convertible ne se convertisse. Il est important de connaître les convertis convertibles après la création de l'ESOP, de sorte que la dilution repose sur vous, les fondateurs, et non sur les anges.

- Les anges choisissent de convertir au plafond OU au rabais. Ils choisissent le meilleur pour eux, qui est le prix le plus bas par action. Le plafond est simplement le plafond sur le nombre d'actions. La remise est liée au prix de série-a (et à une remise sur celui-ci). À un moment donné, le plafond et la remise convergent, ils sont donc identiques.

- Les trois méthodes varient quant à l'endroit où les déductions sont effectuées dans les calculs du prix de l'action. Les anges détiendront un pourcentage de votre startup, une fois la transaction conclue, donc soit vous posséderez moins de 80% (pré-ESOP) de votre startup, soit les VC de série A en posséderont moins de 20%. Une autre façon de dire cela est que soit l'évaluation effective avant l'argent sera inférieure à 8 millions de dollars, soit la série A, VC détiendra moins de 20% à l'achèvement. Vous devez penser à quel pourcentage de propriété est inférieur (dilué en émettant des actions sur le billet convertible); et combien est chaque investisseur et fondateur est dilué.

Puisque personne ne sait comment tout cela fonctionne (ou ne veut pas le savoir), si quelqu'un pense que les mathématiques devraient fonctionner d'une autre manière, il y a des problèmes à venir s'ils vérifient.

En tant que fondateur, vous voulez la meilleure offre, et les anges et les VC veulent leur livre de chair (au moins certains VC comprendront cela - la plupart ne le feront pas). Il existe trois façons différentes de calculer la conversion, vous savez donc mieux comment cela fonctionne pour optimiser votre résultat. Nous allons maintenant expliquer comment fonctionnent les calculs pour la conversion.

Allons chercher notre geek !

Les trois façons de calculer les conversions de billets convertibles

Avis d' importance : si quelqu'un de plus intelligent que moi (c'est-à-dire la plupart des gens) trouve des erreurs, faites-le moi savoir afin que je puisse les corriger. Le modèle est compliqué et je n'ai pas construit de déclarations d'erreur pour chaque variation car les formules deviennent délicates et il vous sera difficile de suivre. S'il explose parce que vous avez décidé de faire un plafond de 0 $, ne vous plaignez pas. Le but est de montrer le calcul si vous avez des cabriolets.

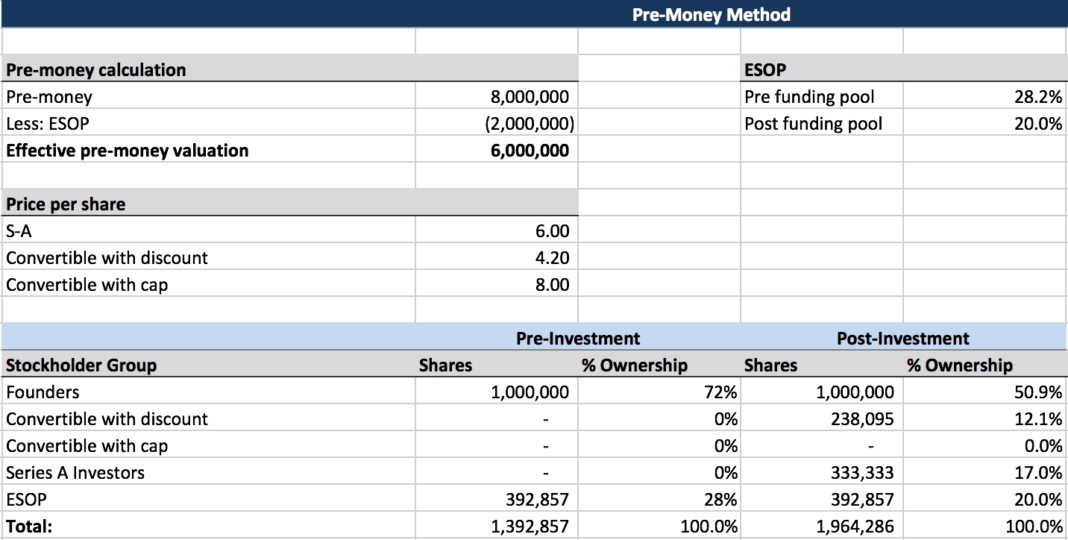

Méthode pré-argent

- Fondateurs : Booyakasha. C'est le meilleur pour vous. Vous possédez environ 50,9 % . La dilution est partagée avec les VC.

- Angels : C'est la pire issue pour vous. Vous ne voulez pas ça. Vous obtenez 12,1 %.

- VCs : Vous n'aimez pas ça non plus. Vous vous retrouvez avec 17%.

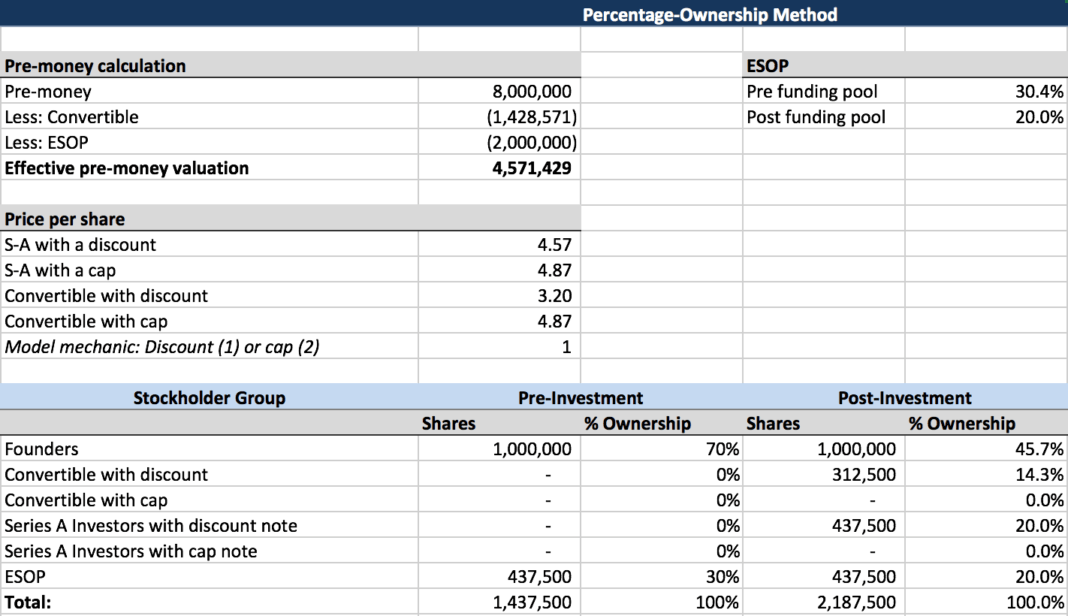

Méthode du pourcentage de propriété

- Fondateurs : Snark. C'est le pire résultat pour vous. Vous possédez environ 45,7 % . La dilution est votre ami que vous n'avez pas en commun avec les autres.

- Angels : C'est le meilleur résultat pour vous. Vous obtenez 14,3 %.

- VC : Vous adorez ça. Vous obtenez votre butin complet. Vous vous retrouvez avec 20,0 %.

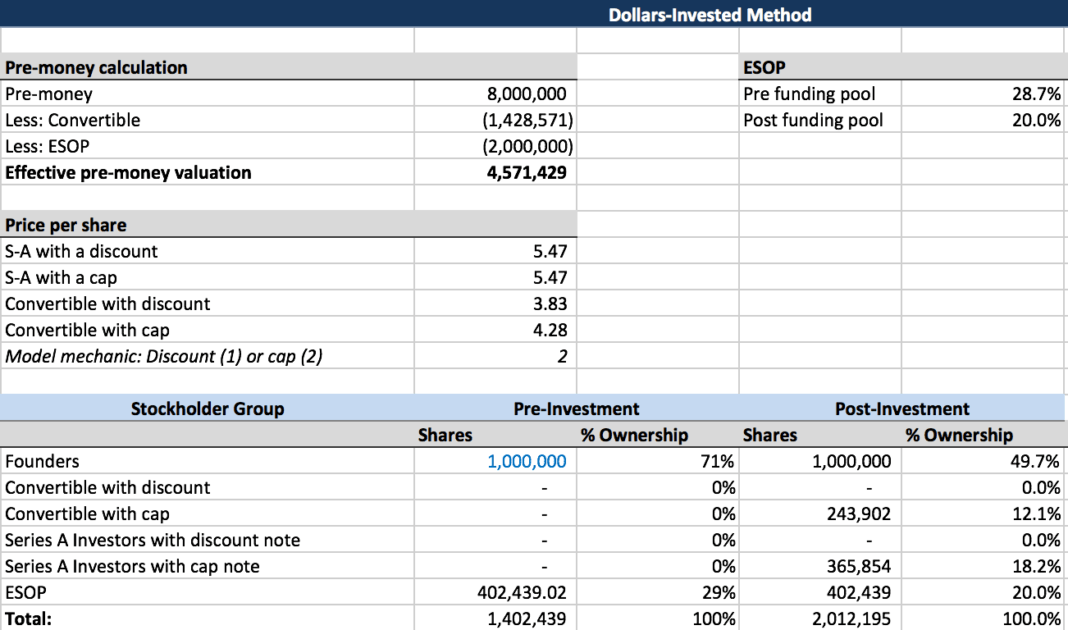

Méthode de l'investissement en dollars

- Fondateurs : C'est le compromis à trouver. Vous en possédez environ 49,7 %.

- Angels : C'est votre compromis. Vous obtenez 12,1 %.

- VCs : Pas aussi mauvais que la méthode pré-argent, mais vous pouvez l'accepter. Vous vous retrouvez avec 18,2 %.

Méthode pré-argent

C'est ce que vous voulez " supposer " et convertir (jusqu'à ce que quelqu'un le remarque et se plaigne). C'est le résultat le plus convivial pour les fondateurs. Pourquoi (autre que le fait que vous obtenez le plus d'équité) ?

Votre dilution ici est la plus faible car la dilution est partagée . Il s'agit probablement de la méthode de conversion la plus courante, mais il est évident que les investisseurs ne l'aiment pas, car cela leur permet d'avoir moins de propriété qu'ils ne le pensaient.

Le pré-argent est fixe (6 millions de dollars après ESOP) ici et le prix de conversion pour les anges est basé sur cela, ce qui signifie que votre prix par action ne diminue pas comme avec les autres approches. La méthode pré-monétaire fait que tout le monde partage la dilution avec la conversion des billets proportionnellement à leur pourcentage de propriété.

Votre prix par action pour la série A est de 6,0 $ (8 millions de dollars moins l'ESOP de 2 millions de dollars divisé par 1 million d'actions) et le prix de conversion des billets serait de 4,2 $ par action (6,0 $ moins la remise de 30 % en supposant qu'elle est préférable au plafond).

Alors que l'évaluation pré-monétaire reste fixée à 6 millions de dollars, le pourcentage de propriété après investissement des investisseurs de série A est de 17,0 % et l'évaluation post-monétaire implicite par cette méthode est de 11,79 millions de dollars (2 millions de dollars divisés par le pourcentage de participation, 17 %).

Méthode du pourcentage de propriété

Cette méthode n'est pas votre amie en tant que fondateur, car le post-money est fixé et le pré-money diminue pour correspondre à la propriété . Le % que le VC achète est fixe et les autres variables sont calculées sur celui-ci. Le VC dit en gros, je veux mes 20%, je me fiche de ce qui arrive à quelqu'un d'autre, débrouillez-vous.

Ici, vous prenez l'argent avant de 8 millions de dollars, déduisez l'ESOP et la convertible pour obtenir votre argent avant effectif de 4,57 $. Oui, c'est loin de vos 8 millions de dollars de départ !

Le prix par action pour le VC est de 4,57 $ par action et le prix de conversion des billets serait de 4,87 $ par action (4,57 $ moins la remise de 30% puisque le plafond n'est pas en jeu).

Méthode investie en dollars

C'est votre compromis, puisque tout le monde se dilue un peu . Vous l'utilisez comme un compromis entre la méthode pré-argent et la méthode du pourcentage de propriété.

Ici, votre évaluation après l'argent est fixée pour être égale à l'évaluation pré-argent convenue plus les dollars investis par les nouveaux investisseurs plus le principal et les intérêts courus sur les billets qui sont convertis. En utilisant les hypothèses ci-dessus, l'évaluation post-money serait fixée à 11 millions de dollars et chacune des autres variables serait calculée à partir de cela. Dans cet exemple, le prix par action pour les investisseurs de série A serait de 7,57 $ par action et le prix de conversion des billets serait de 5,30 $ par action (7,57 $ moins la remise de 30 %).

Conclusion

La méthode des investissements en dollars donne aux fondateurs un crédit pour le principal et les intérêts courus sur les billets qui sont convertis en capitaux propres comme s'il s'agissait de fonds nouvellement investis dans l'entreprise, mais seuls les fondateurs sont dilués par les actions "supplémentaires" que les porteurs de billets reçoivent en raison de la remise de conversion. Le raisonnement est que la conversion de la dette en actions sans décote ne change pas le pourcentage de propriété des investisseurs de série A dans la valeur d'entreprise de l'entreprise, de sorte qu'ils obtiennent toujours l'accord pour lequel ils ont négocié. Les fondateurs doivent faire des compromis et accepter une certaine dilution supplémentaire, mais celle-ci est nettement inférieure à ce qu'ils subiraient selon la méthode du pourcentage de propriété .

La partie la plus difficile du calcul du prix par action dans le financement de série A d'une société dont un billet convertible se convertit à escompte est qu'il rouvre effectivement la discussion sur l'évaluation de la société. Chaque partie a peut-être pensé qu'elle avait un accord et maintenant l'une (ou les deux) doit faire des compromis pour conclure l'affaire. J'espère que cet article vous a aidé à comprendre certaines des différentes options pour résoudre le problème afin que vous puissiez adapter votre approche en conséquence.

[Ce message d'Alexander Jarvis est apparu pour la première fois sur le site officiel et a été reproduit avec autorisation.]