Comment la crise du coût de la vie affecte les dépenses de consommation

Publié: 2022-05-29Au Royaume-Uni, l'inflation a atteint son plus haut niveau en 30 ans, la reprise économique s'arrêtant. Les chiffres étaient plus faibles que ce que les experts économiques avaient prédit pour la première fois – et cela devrait empirer. La Banque d'Angleterre a lancé un message sans équivoque début mai : l'inflation devrait atteindre 10,2 % cette année.

Le reste du monde voit une image similaire. L'inflation aux États-Unis est également à son plus haut niveau depuis 40 ans, le coût de la nourriture, du carburant et du logement grimpant rapidement. Dans les pays en développement, l'impact sera encore plus sévère.

Alors, comment le coût de la vie affecte-t-il réellement les consommateurs ? Et quels changements de dépenses pourrions-nous voir à la suite de cela ? À l'aide de nos recherches Zeitgeist de mars et avril 2022, plongeons dans les incontournables sur la façon dont les consommateurs se sentent et où leur argent pourrait être dirigé.

La sécurité financière semble largement positive – pour le moment

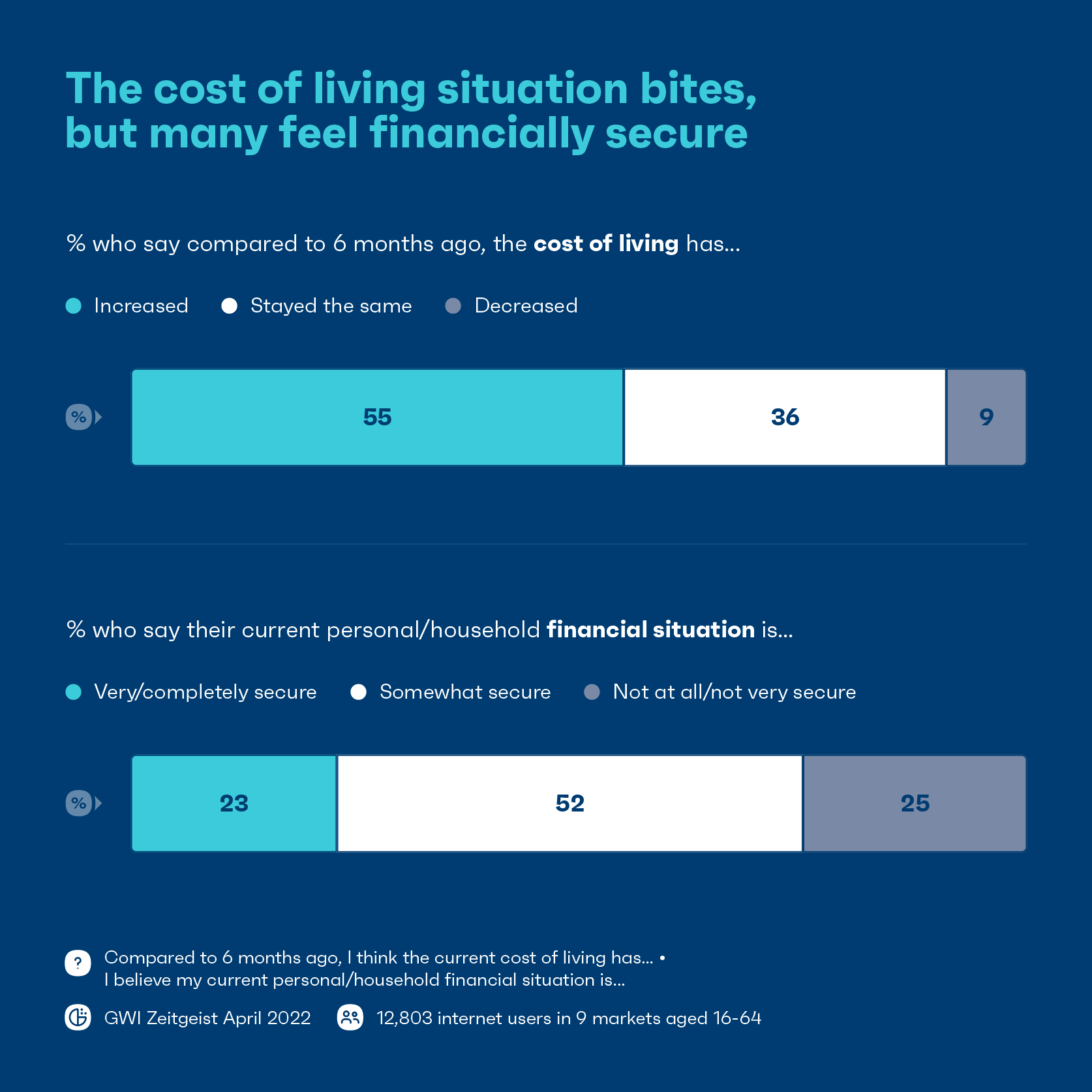

La plupart des gens reconnaissent l'impact de l'inflation, avec plus des deux tiers des consommateurs sur 9 marchés qui estiment que l'inflation a eu un impact modéré/dramatique sur leur vie. Seulement 6 % disent que cela n'a eu aucun impact.

Dans cette optique, plus de la moitié des consommateurs déclarent que le coût de la vie actuel a augmenté par rapport à il y a 6 mois, avec des différences notables selon l'âge et le pays.

Les générations plus âgées sont les plus susceptibles de dire que le coût de la vie a augmenté par rapport aux générations plus jeunes. Par exemple, 77 % des baby-boomers le disent, contre 49 % des millennials.

Au niveau national, près de 90 % des consommateurs aux États-Unis et au Royaume-Uni déclarent que le coût de la vie a augmenté ; de l'autre côté du spectre se trouve le Japon, où seulement 17 % des consommateurs disent la même chose.

Même si beaucoup pensent que le coût de la vie a augmenté, un peu plus de la moitié des consommateurs disent qu'ils sont quelque peu à l'aise financièrement, tandis que 23 % supplémentaires disent qu'ils sont très ou complètement à l'aise financièrement. Tout n'est donc pas sombre.

Encore une fois, l'optimisme financier varie considérablement d'un pays à l'autre. En Italie et en France, par exemple, près de 2 personnes sur 5 déclarent ne pas être financièrement en sécurité.

C'est quelque chose à garder à l'esprit : l'impact ne sera pas ressenti de la même manière. Les personnes de différents pays, groupes d'âge et niveaux de revenu ressentiront la pression de différentes manières, certaines plus sévèrement que d'autres.

Pour de nombreuses personnes, les économies refoulées de la pandémie pourraient porter les coups les plus durs – pour le moment. En moyenne, les ménages à faible revenu ont 3 000 $ dans leurs comptes d'épargne et de chèques aux États-Unis, soit près du double de ce qu'ils avaient au début de 2019, selon les données de la Bank of America.

Mais à mesure que les coûts continuent d'augmenter et que l'épargne s'épuise, la confiance financière des consommateurs diminuera probablement encore plus.

Personne n'est à l'abri des hausses de prix, mais certains sont plus durement touchés que d'autres

Les groupes plus âgés, vulnérables et à faible revenu sont les plus à risque. Certaines personnes sont obligées de réduire les dépenses du ménage, de renoncer aux repas ou, dans les cas extrêmes, d'être déconnectées de l'électricité et du gaz pendant des périodes de temps.

Les groupes plus âgés sont plus susceptibles de dire qu'ils dépensent moins - 37 % des baby-boomers disent cela, contre environ 30 % de la génération Z et de la génération Y.

Les consommateurs plus âgés ont peut-être plus de pouvoir d'achat, mais cela ne signifie pas qu'ils sont moins touchés par l'inflation. Ce groupe est généralement plus sensible aux prix et prudent quant à ses finances. Ils sont en avance sur les autres générations pour dire que la sécurité financière est importante pour eux. Avoir ce filet de sécurité financière est important pour eux, cela pourrait donc expliquer pourquoi ils prennent des mesures pour rester à l'aise financièrement.

Les consommateurs au Royaume-Uni sont également les plus susceptibles de tous les marchés suivis de dire qu'ils dépensent moins qu'il y a deux ans (44%).

Même avant les dernières augmentations, de nombreux ménages au Royaume-Uni ressentaient déjà la pression. Plus de 3 millions de personnes en Angleterre étaient confrontées à la « précarité énergétique » ou avaient du mal à chauffer leur maison en 2020 selon les chiffres du gouvernement.

En avril, près de la moitié des adultes payant des factures d'énergie ont déclaré avoir eu du mal à payer ces frais, et un sur cinq n'a pas pu acheter de carburant à un moment donné, selon l'Office britannique des statistiques nationales.

Les préoccupations financières ne se limitent pas non plus aux personnes à faible revenu. Nous avons constaté que 27 % des personnes à revenu élevé déclarent dépenser moins d'argent, ce qui n'est pas loin derrière les personnes à faible revenu à 35 %.

Ces résultats font écho aux recherches de CNBC et de Momentive qui ont révélé que les décisions des hauts revenus de réduire les dépenses ne sont pas loin de celles prises par les groupes à faible revenu. Étant donné que les hauts revenus sont responsables de jusqu'aux trois quarts des dépenses, leurs réductions seront les plus troublantes pour les entreprises.

Alors que la plupart des gens en ressentiront l'impact d'une manière ou d'une autre, la hausse des prix et la compression des budgets finiront par accroître les inégalités de revenus.

La pression monte pour que les gouvernements interviennent et agissent, tandis que certains groupes communautaires locaux en Angleterre interviennent pour soutenir ceux qui luttent.

Les consommateurs sont prêts à redéfinir leurs priorités de dépenses

Alors que tout, des coûts de logement à nos friandises préférées, devient de plus en plus cher, la question se pose : où les consommateurs réduiront-ils leurs dépenses ?

Les consommateurs sont les plus soucieux des prix pour les produits de base comme la nourriture/l'épicerie, les services publics et les transports comme le carburant automobile, dont le coût a tous augmenté. Dans certains cas, les consommateurs peuvent faire des échanges alimentaires moins chers, comme acheter des marques de distributeur. En général, cependant, il est plus difficile de réduire les dépenses consacrées aux articles essentiels.

Au lieu de cela, nous verrons davantage de consommateurs redéfinir leurs priorités en matière de dépenses, les articles discrétionnaires étant probablement les premiers à disparaître.

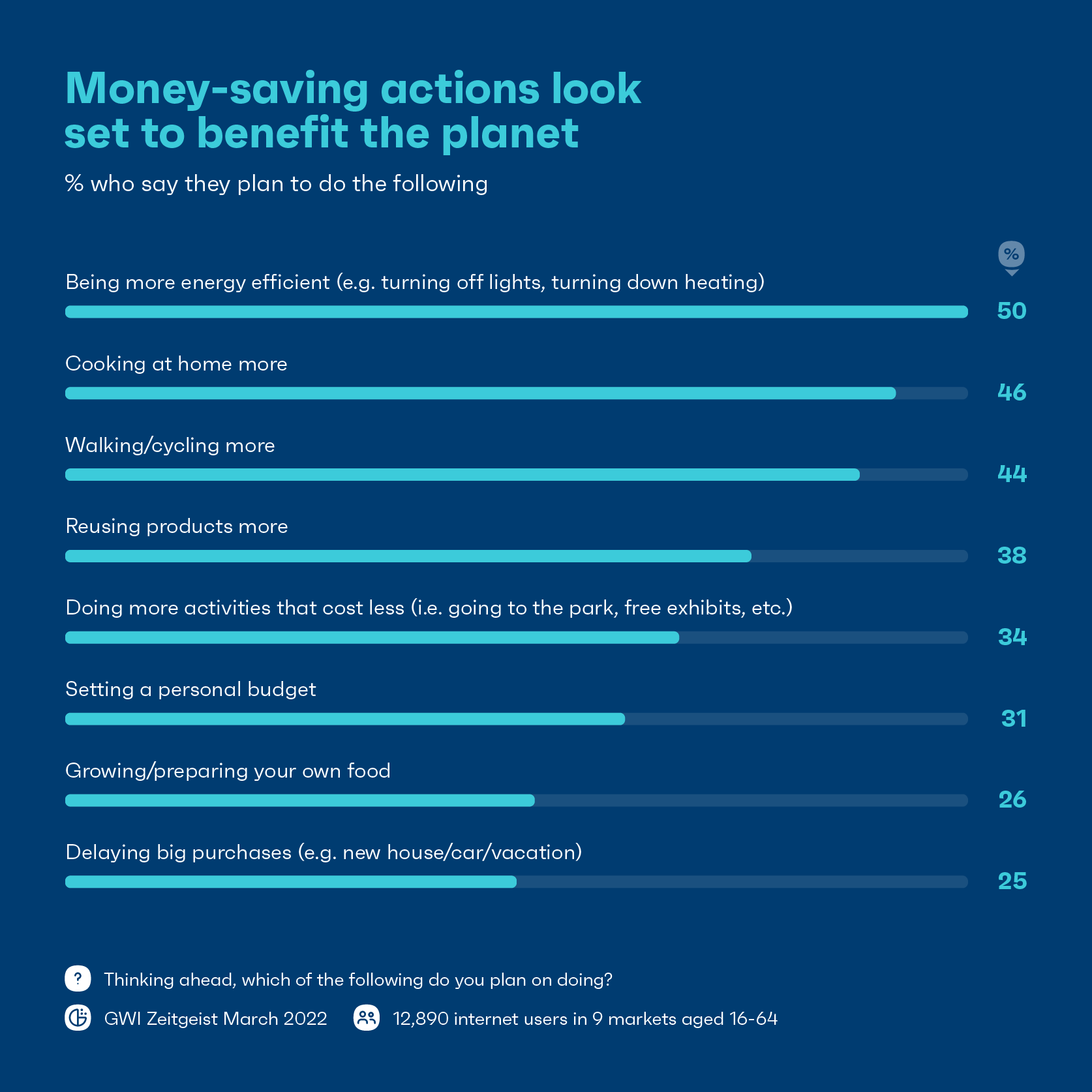

Lorsqu'on leur demande ce que les consommateurs sont susceptibles de dépenser moins, les friandises/luxe, les sorties nocturnes ou au restaurant et les frais de déplacement comme le carburant sont en tête de liste. Les plats à emporter moyens au Royaume-Uni coûtent 20 % de plus qu'il y a 5 ans. Nous pourrions donc voir les consommateurs choisir de cuisiner davantage à la maison. Nous verrons également probablement les consommateurs utiliser davantage d'autres modes de transport comme la marche ou le vélo.

Avec de plus en plus de consommateurs évaluant ce dont ils ont vraiment besoin , beaucoup réduiront les dépenses non essentielles comme les abonnements, les produits de luxe et les nouveaux vêtements.

Pendant ce temps, d'autres pourraient mettre de grosses dépenses à la maison. Les achats de meubles de maison (-7%), de machines à laver/sèche-linge (-7%) et de lave-vaisselle (-9%) ont tous chuté depuis le dernier trimestre, ce que le British Retail Consortium a également constaté dans ses propres données.

Beaucoup de gens penseront aux échanges d'argent intelligents qu'ils peuvent faire, et cela laisse un tas de catégories sur le billot.

Malgré la situation économique difficile, les dépenses en hôtels, centres de villégiature et hébergement ont augmenté de 16,6 % au Royaume-Uni par rapport à il y a trois ans – la plus forte croissance de la catégorie depuis septembre de l'année dernière.

Ainsi, alors que plus d'un quart disent que les vacances sont quelque chose qu'ils pourraient potentiellement réduire s'ils en avaient besoin, beaucoup feraient d'autres sacrifices avant d'abandonner leurs vacances. Il s'agit d'une nouvelle particulièrement positive pour un secteur qui a tant perdu pendant la pandémie, et qui signale l'appétit de certains consommateurs pour rattraper les voyages manqués.

Mesures économiques = un gain pour la planète

À mesure que de plus en plus de consommateurs évaluent les coûts, beaucoup adopteront des stratégies d'économie d'argent. Mais il y a un avantage : certains des comportements qui réduisent les coûts réduiront également les émissions et les déchets.

Certaines des plus grandes stratégies d'économie d'argent comme être plus économe en énergie, marcher/faire du vélo plus ou réutiliser des produits s'appuient toutes fortement sur le modèle de vie circulaire. Les principes d'un modèle circulaire sont fortement ancrés dans la refonte de la façon dont nous concevons, fabriquons et utilisons les choses dont nous avons besoin afin d'éliminer les déchets et la pollution, et de réutiliser les produits et les matériaux.

Les consommateurs optent généralement pour des moyens d'économiser de l'argent, mais cela ne doit pas nécessairement se faire au détriment de la planète.

Les marques devraient se pencher sur des moyens permettant aux consommateurs de rester soucieux de l'environnement, tout en respectant leur budget.

C'est une excellente occasion pour les marques de montrer qu'elles sont amies à la fois avec les consommateurs et avec la planète en les aidant à vivre durablement à moindre coût. Des incitations d'inspiration verte, comme des programmes de recyclage qui encouragent les consommateurs à rapporter des articles usagés à des prix réduits, pourraient être une stratégie gagnante.

Bien qu'il soit impossible d'ignorer les conséquences que la crise du coût de la vie aura sur de nombreuses personnes, il existe également des avantages potentiels qui valent la peine d'être exploités.

Et après?

L'impact de l'inflation ne fait que commencer. Alors que dans certains cas, les dépenses de consommation semblent assez stables pour l'instant, cela pourrait être très différent à la fin de cette année ou en 2023.

L'analyse du Guardian a révélé que les appels sur les finances et les bénéfices de nombreuses grandes entreprises révèlent que la plupart bénéficient d'une augmentation des bénéfices même s'ils répercutent les coûts sur les clients. Les consommateurs étant les plus touchés, ils ne peuvent gérer qu'une quantité limitée avant de devoir réduire leurs dépenses.