Cycles d'incertitude : l'Inde cessera-t-elle d'acheter de l'or ?

Publié: 2020-09-06Des taux ultra-bas et une liquidité facile sont désormais devenus la norme et chaque tentative de hausse ou de resserrement des taux a déclenché sa propre crise

Les Indiens, les plus gros acheteurs d'or au monde, n'achètent pas du tout

À l'échelle mondiale, l'achat d'or physique a chuté des deux tiers

Le 21 e siècle semble nous avoir tous préparés à une longue période d'incertitude. Commençant par l'attaque du 11 septembre, suivie d'une série d'attaques contre des populations civiles dans le monde entier - Londres, Irak, Mumbai, toutes dont nous subissons encore les conséquences en termes de contrôles de sécurité renforcés à travers le monde. Nous semblons être pris dans un cycle d'incertitude après l'autre depuis lors.

Une conséquence pour la grande majorité de l'humanité est que ces événements nous ont mis sur des chemins d'incertitude économique d'une ampleur et d'une durée plus longues que nous n'aurions pu l'imaginer. Et nous sommes toujours confrontés aux effets d'entraînement aujourd'hui. Les taux d'intérêt ultra bas trouvent leur origine dans les actions du président de la Réserve fédérale, Alan Greenspan, à la suite des attentats du 11 septembre aux États-Unis.

Des taux ultra-bas et des liquidités faciles sont désormais devenus la norme et chaque tentative de hausse ou de resserrement des taux a déclenché sa propre crise : la crise financière destructrice de 2008 et les crises de colère de 2013. Actuellement, c'est un virus médical qui a aplati la courbe des rendements à travers le monde dans un avenir prévisible.

Les taux ultra-bas ont engendré leurs propres incertitudes : comment évaluer correctement le risque et comment regarder la montagne de dettes croissante que le monde est en train d'accumuler ? Nous avons examiné l'augmentation de la dette mondiale dans un article précédent et c'était avant les énormes plans de relance que pratiquement tous les gouvernements ont annoncés par la suite.

De plus, il y a eu une augmentation des émissions de titres de créance des entreprises au cours du trimestre d'avril à juin par rapport aux années précédentes. Le monde est-il vulnérable au choc de la dette si les taux commencent à augmenter ? À une époque où le stock mondial de dette à rendement négatif s'élève à plus de 17 milliards de dollars, il existe de nombreux investisseurs vulnérables. On peut affirmer que les banques centrales le font maintenant délibérément pour pousser les investisseurs à des notes de dette inférieures et au monde plus risqué des actions.

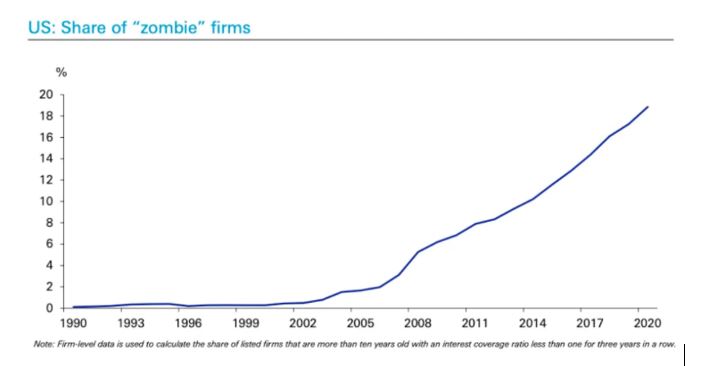

Cette politique d'argent facile sur les marchés mondiaux est une aubaine pour la dette des entreprises, car les investisseurs sont envoyés dans une chasse désespérée au rendement. Dans le même temps, les taux de défaut sont supprimés et il existe un nombre croissant d'entreprises aux États-Unis et en Europe dont les coûts de service de la dette dépassent leurs bénéfices nets. Mais il s'agit d'une tendance de longue date résultant d'une période prolongée de taux bas et de liquidités faciles. Le graphique 1 illustre cela pour les États-Unis où le terme « entreprise zombie » est utilisé pour souligner le phénomène.

Le point de ceci est l'incertitude créée pour les investisseurs en termes d'évaluation correcte des risques. La poursuite du rendement le plus élevé est une chose; choisir le bon instrument en est une autre.

Recommandé pour vous:

Comment le cadre d'agrégation de comptes de RBI est sur le point de transformer la Fintech en Inde

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Au-delà des niveaux d'endettement croissants, même la science d'évaluer si cela compte est confrontée à l'incertitude : la croissance de la théorie monétaire moderne (MMT) suggère que - dans un monde de monnaies fiduciaires, la dette publique au moins, n'a vraiment pas d'importance car vous pouvez imprimer autant que vous en avez besoin. Les économistes qui s'opposent à cette croyance appellent cela la théorie de l'arbre monétaire magique. Les investisseurs en or de nos jours entrent fermement dans cette dernière catégorie.

Dans ce sac d'incertitudes pour les investisseurs se trouve la plus grande actuellement : l'incertitude de la trajectoire de la pandémie de coronavirus. Déjà, l'efficacité des fermetures continues a donné des résultats mitigés et la possibilité existe qu'une deuxième vague se produise pendant l'hiver de l'hémisphère nord. Brisera-t-il le dos de nombreuses économies? Va-t-il faire reculer la marche de la pauvreté après des décennies de gains séculaires ?

Si nous confondons les deux problèmes, nous avons même un aperçu des problèmes découlant de la crise du capitalisme lui-même. L'endettement croissant et la croissance plus faible menacent de faire dérailler les finances de nombreuses économies émergentes, les envoyant peut-être dans des pièges à dette à long terme. Au niveau micro, l'endettement individuel augmente également tandis que le nombre de milliardaires et de multimilliardaires augmente simultanément.

Il n'y a pas d'arbre monétaire magique pour l'individu qui est pris dans la spirale de la dette commençant par les prêts étudiants, les hypothèques, les dettes de carte de crédit et incapable de progresser dans un système qui a été dépouillé de la protection du travail et rempli de contrats zéro heure, l'économie des petits boulots et une capacité presque fluide de transférer des capitaux, de la production et des emplois à l'échelle mondiale.

Nous avons récemment examiné l'incertitude croissante suscitée par une Chine nouvellement agressive et cela continue d'alimenter le feu. Il ne semble pas non plus y avoir de perspective de relâchement dans un avenir proche. Et politiquement, les élections américaines de novembre pourraient soulever la plus grande incertitude de toutes : la possibilité d'un transfert de pouvoir désordonné par une administration Trump de plus en plus anarchique et autoritaire dans ses actions. Compte tenu de la nature ad hoc de l'administration actuelle, même le maintien de Trump à la présidence semble susceptible de causer de grandes difficultés sur la scène mondiale.

Il n'y a pas de réponses toutes faites à tout cela. Nous ne pouvons qu'observer les résultats pour le moment : comme la hausse des prix de l'or. Cela est presque entièrement dû à l'aversion au risque plutôt qu'à la pure spéculation, c'est-à-dire à l'incertitude croissante. La durée prolongée des fermetures a donné à ce rallye des jambes supplémentaires qu'il n'aurait pas eues si la pandémie avait suivi son cours ou avait été mieux gérée.

Ce n'est que cette longue période de perturbations qui donne une bouée de sauvetage à l'achat d'or. L'investisseur renommé Mark Mobius est maintenant prêt à acheter, car les rendements obligataires négatifs n'offrent aucun coût d'opportunité pour un métal précieux qui lui-même n'offre aucun rendement. Bank of America est incroyablement optimiste pour la même raison : que les rendements obligataires sont dans un état de "répression éternelle" et qu'ils suggèrent un objectif de cours de 3 000 $ en 18 mois.

Les spéculateurs considèrent-ils inconsciemment l'or comme un support de facto de la valeur étant donné que l'impression en dollars est désormais sous stéroïdes et que le reste du monde a implicitement indexé leurs valeurs sur la devise américaine pour évaluer la juste valeur ? Il ne s'agit certainement pas d'achat au détail, car des preuves anecdotiques suggèrent que les Indiens, les plus gros acheteurs d'or au monde, n'achètent pas du tout.

Globalement, l'achat d'or physique a chuté des deux tiers. Le problème avec ce rallye de l'or réside vraiment dans la vitesse à laquelle un vaccin éprouvé facilement disponible est sorti. Les prix de l'or culmineront et chuteront probablement à partir de ce moment-là, à mesure que les programmes de relance seront dénoués.

Une grande partie de l'incertitude actuelle a des racines à plus long terme. Nous sommes seulement obligés de les affronter tous à la fois. Comme l'a dit Warren Buffett : ce n'est que lorsque la marée se retire que vous pouvez voir qui a nagé nu. La pandémie de coronavirus a été cette marée descendante.