Tendances Fintech 2018 et perspectives pour 2019

Publié: 2019-04-02L'adoption par les utilisateurs était un défi qui ralentissait généralement l'innovation

L'Inde offre la plus grande population non bancarisée ou sous-bancarisée

70% de l'écosystème fintech est dominé par des sociétés de prêt financier

L'ère post-démonétisation a finalement vu l'essor de l'industrie indienne des services financiers, avec une fusion de divers secteurs en un seul - la fintech.

Aujourd'hui, la fintech s'est élargie pour inclure toute innovation technologique dans - et l'automatisation - du secteur financier. Cela comprend des progrès en matière de littératie financière, de conseil et d'éducation, ainsi que la rationalisation de la gestion de patrimoine, des prêts et des emprunts, des services bancaires de détail, de la collecte de fonds, des transferts/paiements d'argent, de la gestion des investissements, etc.

Croissance des technologies financières : qu'est-ce qui a ouvert la voie ?

Fintech, essentiellement, est la fusion et l'application de la technologie dans l'industrie des services financiers. L'Inde a connu une augmentation spectaculaire de sa croissance technologique et de son adoption ces dernières années.

Le secteur des services financiers traditionnels est intrinsèquement hors ligne, chronophage, manuel, inaccessible et coûteux. Cela est principalement dû à la dépendance au capital humain pour chaque processus de l'entonnoir. Cependant, l'intégration de la technologie à chaque étape du processus a entraîné le passage d'une prise de décision manuelle à une prise de décision pilotée par la machine.

Les principaux moteurs de croissance des Fintech sont :

La technologie a réduit les coûts opérationnels : les mesures à faible coût pour fournir des services financiers aux masses sont principalement motivées par l'essor de l'adoption et de la technologie numériques. Cela est évident par l'initiative de paiement de classe mondiale UPI, dont les services ont également été adoptés par des entreprises s'adressant au marché de masse comme WhatsApp, Google, Flipkart et Amazon, entre autres. La migration des processus papier vers des processus sans papier a réduit les délais, les efforts et surtout les coûts pour les institutions financières. D'autre part, cela a également accru l'accessibilité des services aux consommateurs, même dans les régions éloignées, supprimant la nécessité d'avoir un établissement physique.

Les réglementations sont devenues favorables aux entreprises : les innovations dans le domaine des technologies financières ont traditionnellement été freinées par les incertitudes réglementaires et une approche conservatrice de la part du gouvernement sur ces questions. Pour cette raison, les institutions financières avaient également démontré une préférence pour des améliorations lentes et régulières par opposition aux innovations perturbatrices dans le passé. Cependant, au cours des dernières années, nous avons assisté à un changement de paradigme dans ces perspectives. Au fur et à mesure que les technologies se développent, elles permettent une plus grande transparence dans les systèmes financiers, et les autorités de régulation peuvent fortement bénéficier de ces développements.

Les entreprises traditionnelles se sont jointes aux entreprises New Age : les institutions financières traditionnelles et les entreprises fintech de la nouvelle ère ont eu du mal à travailler efficacement ensemble et à faire évoluer efficacement l'innovation dans le même écosystème. SBI, HDFC, YES Bank en sont quelques exemples phares.

Forte poussée gouvernementale pour un virage numérique

Il a été analysé que l'adoption par les utilisateurs était un défi qui ralentissait généralement l'innovation. Les efforts gouvernementaux visant à promouvoir la numérisation des systèmes financiers et à réduire les transactions en espèces dans l'économie ont été assez efficaces pour déplacer l'attention des consommateurs vers des alternatives numériques pour les transactions et les services financiers.

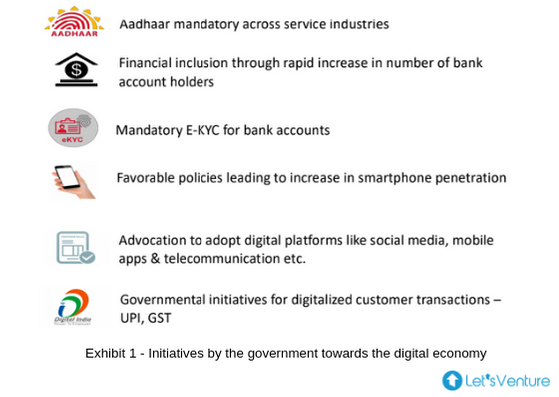

L'Inde offre la plus grande population non bancarisée ou sous-bancarisée, ainsi qu'une technologie solide et un écosystème entrepreneurial. La figure 1 met en évidence le soutien solide et proactif du gouvernement au niveau politique pour accroître l'inclusion des services financiers, même pour les consommateurs des zones reculées.

Des initiatives telles que Jan Dhan Yojana permettant des comptes bancaires pour tout le monde dans les zones rurales leur fourniront l'accès à des services financiers qui n'étaient pas disponibles auparavant. Aadhaar et l'émergence d'UPI fournissent une bonne base aux entreprises de technologie financière pour imprégner les points de contact du « dernier kilomètre » et stimuler l'inclusion financière à travers le pays.

L'échelle n'a d'importance que lorsqu'elle est desservie par la bonne infrastructure. Les niveaux croissants de pénétration d'Internet font croître le marché adressable de la technologie financière. Un contexte réglementaire progressif complété par des initiatives gouvernementales comme India Stack, Startup India Program et National Payments Council of India (NPCI) encourage l'innovation. Et en raison de sa taille même, l'Inde devrait voir un énorme bassin d'intérêt entrepreneurial dirigé vers la fin-tech.

Cependant, ces efforts doivent être guidés dans le bon esprit et dans un environnement suffisamment réglementé pour assurer une stabilité financière durable et la sécurité de l'économie.

Recommandé pour vous:

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

Vue d'ensemble des entreprises Fintech New Age

Avantages concurrentiels:

- Agilité pour lancer et pivoter

- concentration laser sur l'expérience client

- la liberté du fardeau des systèmes hérités

Défis liés à la mise à l'échelle de l'entreprise :

- Manque de confiance

- L'absence de marque connue

- Absence d'infrastructure de distribution établie

- Manque de capitaux et

- Manque d'expertise en matière de conformité réglementaire

La relation entre les entreprises fintech de la nouvelle ère et les institutions financières traditionnelles est passée de la concurrence à la collaboration. On a vu que la symbiose entre les deux catégories d'acteurs vise à créer un paysage unifié où chaque acteur bénéficie des atouts de l'autre, et dont le bénéfice est finalement répercuté sur le consommateur.

De plus, cela permet aux titulaires de créer des propositions plus solides et plus rentables pour les clients et d'avoir un impact positif sur leur propre croissance du chiffre d'affaires et du résultat net.

Différentes catégories d'entreprises Fintech

Les entreprises Fintech en Inde peuvent être globalement classées dans les segments suivants :

- Prêts financiers - Prêts P2P, Place de marché pour les prêts, Propres prêteurs de livres

- Plateformes d' investissement - Plateformes de négociation et de fonds communs de placement, plateformes de financement participatif, de gestion de patrimoine et d'actifs, conseillers financiers en ligne

- Paiements - Portefeuilles mobiles, paiements marchands, services de point de vente et de passerelle de paiement

- Logiciel d'entreprise - Évaluation et souscription de crédit, gestion des dépenses, planification financière, génération de prospects et intégration des clients, automatisation des processus

- Monnaie alternative/Blockchain – Commerce de crypto-monnaie, services basés sur la blockchain

- Les prêts financiers, en particulier dans le secteur de la consommation, ont également beaucoup de place et de potentiel pour innover.

Le principal fait saillant est que toutes ces catégories d'entreprises pénètrent dans un marché plus vaste et répondent aux besoins du marché qui n'étaient auparavant pas desservis par les institutions financières traditionnelles. Ils sont capables de relever ce défi en innovant les offres de produits et de services à différents niveaux de revenus et en les personnalisant même à grande échelle.

Analyse du financement des entreprises Fintech : aperçu sur 10 ans

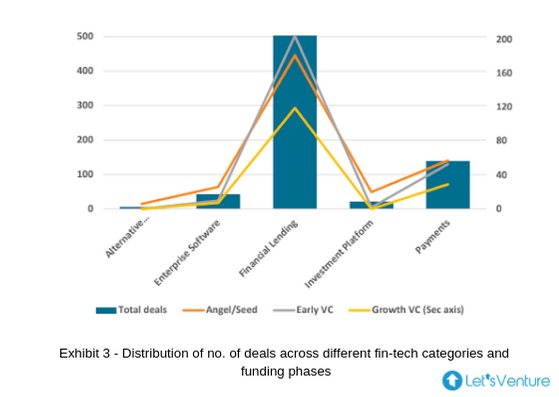

Différentes catégories d'entreprises Fintech par rapport au nombre d'accords à travers les phases de financement

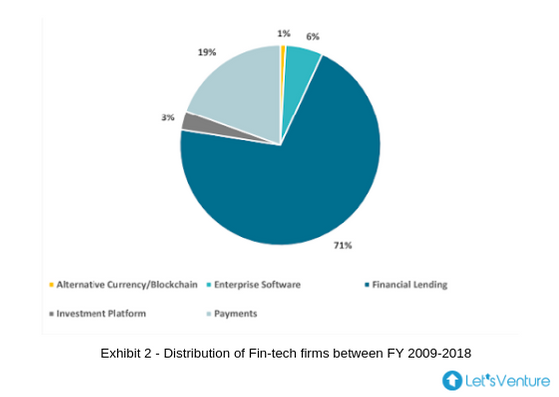

- La pièce 2 montre que 70 % de l'écosystème de la fintech est dominé par des sociétés de prêt financier et on peut déduire de la pièce 3 que les investisseurs à toutes les phases sont également restés attirés par cette catégorie.

- Les premiers investissements VC et Angel/Seed se partagent la proportion maximale de transactions dans toutes les catégories. Les années 2015, 2016 et 2017 ont vu le nombre maximum de transactions dans le domaine des prêts financiers au cours de la dernière décennie.

- L'année 2018 a été témoin d'une perturbation de l'idéologie dominante de la participation à l'investissement, les trois catégories d'investisseurs tels que Angel, Early VC et Growth ayant convergé vers le même nombre d'investissements dans les prêts financiers.

- Ceci est principalement dû à une baisse du nombre. des transactions au stade Angel/Seed et augmentation des investissements de capital-risque de croissance, signalant que les entreprises matures lèvent des cycles de financement ultérieurs

- Étonnamment, les plateformes d'investissement n'ont enregistré aucun investissement de la part des sociétés de capital-risque de croissance jusqu'à la fin de 2018.

- Il peut y avoir deux inférences, l'une que la plupart des startups en cours sont devenues autosuffisantes en termes de flux de trésorerie disponibles positifs et ne dépendent pas de capitaux externes (Ex: Zerodha) et l'autre que les fonds de la phase de croissance pourraient trouver suffisamment d'opportunités qui répondaient à leurs critères de rendements attendus.

- L'offre B2B semble se développer ces dernières années dans toutes les catégories.

- La catégorie Alternative Currency/Blockchain n'a reçu jusqu'à présent que des investissements providentiels/initiaux.

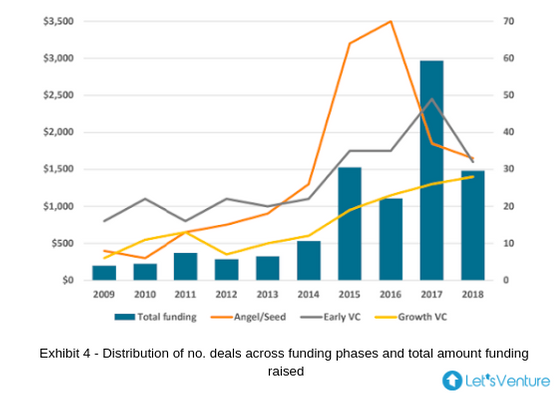

Le montant total des fonds levés par rapport au nombre d'accords au cours des différentes phases de financement :

- La figure 4 montre la corrélation entre les différentes catégories d'investisseurs et le montant total du financement au cours de la dernière décennie, 2014 étant le point d'inflexion.

- Le nombre d'investissements des sociétés de capital-risque de croissance dans les paiements a triplé en 2015 et est resté constant pendant les trois années suivantes.

- 2016 a enregistré le plus grand nombre d'investissements à ce jour et le nombre d'investissements Angel/Seed était respectivement de 2,2 et 3,2 fois supérieur aux investissements Early VC et Growth VC.

- La baisse des transactions au cours des années suivantes, comme indiqué ci-dessus, dénote un montant plus élevé d'investissements en capital-risque de croissance à mesure que les entreprises arrivent à maturité.

- Les paiements ont été le segment le plus financé dans le paysage indien des technologies financières, surfant sur la vague de démonétisation.

- Le pic de 2017 est principalement dû au financement de 1,4 milliard de dollars par SoftBank Group dans Paytm, qui est de loin le montant de financement le plus élevé reçu par une entreprise de technologie financière en Inde. La société aurait levé 300 millions de dollars supplémentaires auprès de la société Berkshire Hathaway de Warren Buffet ; instillant par la suite la croyance sur la croissance de l'industrie fintech en Inde.

"62 % des entreprises Fintech qui ont levé des fonds providentiels / d'amorçage ont pu lever des fonds auprès des premiers VC et 30 % de ces entreprises ont levé des fonds auprès des VC de croissance lors des tours ultérieurs"

- Le montant des investissements de Growth VC dans les prêts financiers au cours de la dernière décennie représente respectivement près de 4,5 et 25 fois le montant des investissements Angel / Seed et Early VC, et le financement total des prêts financiers a enregistré un TCAC de 36% au cours des cinq dernières années.

"60 % des investisseurs providentiels/initiaux ont réussi à sortir, partiellement ou complètement, d'entreprises qui ont pu lever des fonds auprès de Early VCs ou de Growth VCs lors de tours ultérieurs"

- Le nombre d'entreprises qui lèvent des cycles de financement ultérieurs est resté élevé dans l'industrie des technologies financières.

- C'est un signe très positif pour les investisseurs Angel/Seed d'avoir une probabilité plus élevée de maximiser leurs rendements soit par l'augmentation de la valorisation des entreprises, soit par l'obtention d'un pool de liquidités élevé au moyen de sorties lors des tours suivants.

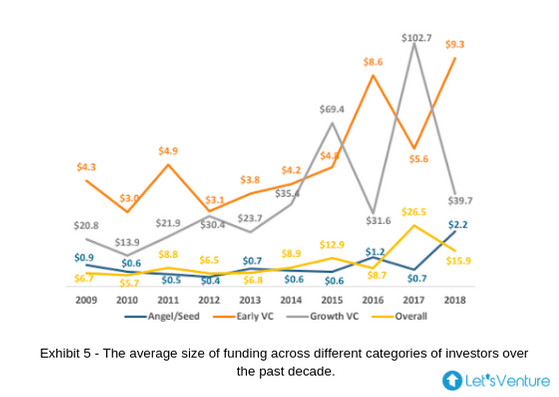

La taille moyenne du financement au cours des différentes phases de financement :

- La taille moyenne des tickets d'investissements Angel / Seed a atteint un niveau record en 2018. La même chose a connu une baisse en 2017, l'année qui a vu la taille record des transactions dans les investissements de capital-risque précoce et de croissance.

- Cela dénote le stade de maturation de nombreuses entreprises fintech en 2017 qui reçoivent de l'attention et du financement dans les cycles de croissance.

- 2016 a été l'année où la plus faible taille de ticket a été enregistrée dans les investissements des premiers VC au cours des 7 dernières années.

- La variation de la taille moyenne des transactions met en évidence l'offre élevée d'entreprises fintech qui lèvent des fonds, qui est un mélange de tours de table et de dettes.

- L'augmentation de la taille moyenne des transactions dans les investissements providentiels / d'amorçage valide la participation accrue des micro- et des sociétés de capital-risque en phase de démarrage dans les investissements du cycle d'amorçage.

- Alors que la taille des chèques des investisseurs providentiels individuels peut rester la même ou augmenter légèrement, les investissements de capital-risque au stade de l'amorçage expliquent le biais.

- C'est un signe très positif pour les startups en démarrage qui peuvent désormais bénéficier du soutien d'une société de capital-risque et de la participation de divers investisseurs individuels et stratégiques, même lors des premières levées de fonds.

Quels modèles commerciaux Fintech devraient évoluer dans le prochain lustre ?

Rise of New Age Tech : l' IA, le ML, la Blockchain, la RA et l'IoT ont servi des cas d'utilisation importants pour la croissance des technologies financières à l'échelle mondiale . Les solutions bancaires axées sur la blockchain connaissent du succès aux États-Unis, au Royaume-Uni, à Singapour et peuvent voir leur pénétration en Inde. Des paiements biométriques dus à India Stack peuvent être attendus. Les points de données basés sur l'IA et le ML pour générer le profil de crédit et de risque des clients ont également un énorme potentiel d'essor.

Expansion de la Fintech à différentes sphères : On s'attend à ce que les solutions de maximisation et de gestion de la richesse se répandent dans différentes sphères. Le montant de la richesse s'élève à 12-14% en Inde, ce qui crée un plus grand besoin pour les gens de la gérer. La pénétration actuelle des acteurs institutionnels gérants de patrimoine est très faible à moins de 25%. Des outils de maximisation et de gestion de la richesse basés sur des chatbots IA verront le jour. Les techniques traditionnelles de gestion de patrimoine peuvent être repensées pour offrir des solutions personnalisées aux clients.

Les robots-conseillers sont en route : les robots-conseillers axés sur l'IA dans les services financiers se multiplient dans le monde de l'investissement de détail . De nombreuses plates-formes Web mondiales alimentées par des algorithmes profonds, à savoir. Les conseillers Robo offrent des conseils financiers et d'investissement sur la soumission des détails des finances personnelles. Alors que l'Inde atteint la parité avec les économies développées, un plus grand nombre de startups utilisant ces technologies émergeront.

Solutions d'assurance New Age à la Défense : Les solutions d'assurance New Age assureront la sécurité à travers divers points de contact. Les compagnies d'assurance mondiales proposent des solutions personnalisées en exploitant des données telles que des politiques de santé sur mesure basées sur l'orientation du client vers le maintien de la forme. Peu de startups explorent également l'intégration de la RA pour faciliter l'expérience des consommateurs vis-à-vis des réclamations automobiles. Peu d'entreprises fonctionnent également sur des modèles commerciaux différenciés où le montant total de la police est centralisé et utilisé pour régler les sinistres et le solde restant détermine le prochain montant de la prime pour tous les assurés.

La pensée d'adieu

En rassemblant tout cela, la révolution fintech fait lentement collaborer toutes les technologies existantes dans un environnement complexe. Alors que la numérisation est le début de la révolution, elle conduit davantage les millennials vers l'avenir comprenant les maisons intelligentes, les villes intelligentes, les contrats intelligents, l'open banking et bien plus encore. L'adoption de la blockchain et de la crypto-monnaie ne fera qu'ajouter une touche finale, reliant ainsi les startups fintech, les banques, les institutions financières et les consommateurs en une seule boucle. Décidément, l'avenir avec la fintech vaut la peine d'être attendu !