Comment la taxe providentielle accélère la descente de l'Inde dans une colonie numérique

Publié: 2019-02-05L'Inde est la seule à discriminer ses citoyens d'investir dans des entreprises indiennes via des mesures telles que la « taxe sur les anges »

Sur les 38,5 milliards de dollars de financement des startups indiennes, seuls 10 % proviennent de sources indiennes

Sur 30 licornes indiennes et 26 soonicorns, un tiers d'entre elles ont leur siège social à l'étranger

Mera juta hai jaapaani, vous patalun ingalistaani

Sar pe laal topi rusi, phir bhi dil hai hindustaani

Magar Poora capital hai americani

C'est le sort de l'entrepreneur indien - son cœur est indien, mais son entreprise et son capital sont étrangers. L'Inde a toujours été une nation pauvre en capitaux. Notre coût du capital est parmi les plus élevés au monde pour des économies de notre taille, les actions représentent à peine 4,6 % des actifs des ménages et nos marchés tremblent chaque fois que des investisseurs étrangers (FII) décident de retirer de l'argent.

Même notre Premier ministre, lors de ses différents voyages à l'étranger, exhorte notre diaspora à investir en Inde :

"Pour moi, IDE signifie First Develop India through Foreign Direct Investment, dont les normes ont été entièrement libéralisées pour les Indiens non résidents et les personnes d'origine indienne".

Mais bien que la politique d'IDE ait été libéralisée pour les investisseurs étrangers et les NRI, l'Inde décourage de manière contre-intuitive les investisseurs indiens d'investir.

Dans le monde entier, l'Inde est la seule à discriminer ses citoyens d'investir dans des entreprises indiennes par le biais de mesures telles que la « taxe providentielle » (section 56(2)(viib)). Cette section, introduite par le gouvernement de l'UPA en 2012, impose les rentrées de capital des entreprises privées comme un revenu supérieur à la « juste valeur marchande » de celles-ci provenant uniquement des investisseurs indiens. Cette section a été le fléau des entrepreneurs indiens car ils ont vu leur évaluation battue par le Département de l'impôt sur le revenu et ont vu des prélèvements de 30 % sur l'ensemble du capital levé à partir de sources nationales !

Attaquer les primes d'actions et les valorisations des entreprises dans le cadre d'une lutte contre l'argent noir se livrent au shadowboxing - une grande quantité d'activités avec peu de réalisations. Même les hypothèses qui sous-tendent cette section sont au mieux ténues.

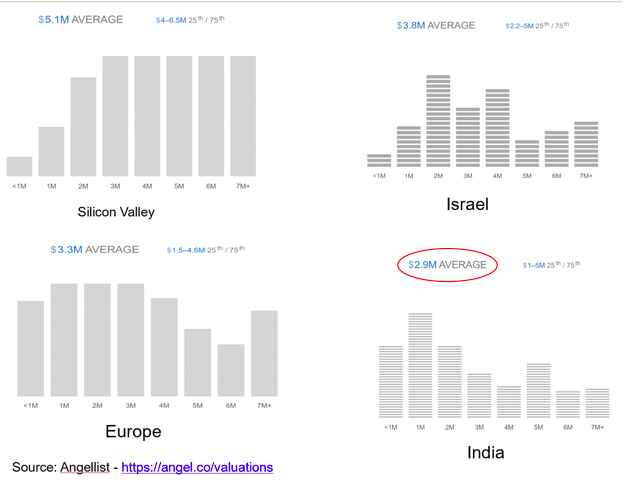

Les entreprises indiennes commandent des valorisations excessives

L'affirmation selon laquelle les startups indiennes ont gonflé les valorisations tombe à plat au moment où vous comparez leurs valorisations à la moyenne mondiale. Parmi tout l'écosystème de startups dans le monde (États-Unis, Chine, Europe, Israël), les startups indiennes affichent les valorisations les plus basses pour le financement de démarrage. Cela est en partie dû aux faibles coûts associés à l'acquisition et au développement des talents, mais cela démantèle cette idée dominante selon laquelle les valorisations commandées par les startups indiennes sont excessives et doivent être taxées.

Les startups indiennes ont les valorisations les plus basses

Prime de partage élevée = argent noir

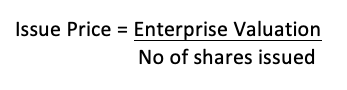

La prime d'émission est le résultat des mathématiques qui sous-tendent l'évaluation, et non la cause de valorisations élevées. Le prix d'émission de tout titre est fonction de l'évaluation de l'entreprise qui lui est attribuée par les investisseurs et du nombre de titres que l'entreprise a émis avant cette ronde de financement.  Le prix d'émission peut être décomposé en deux composantes : valeur nominale + prime d'émission.

Le prix d'émission peut être décomposé en deux composantes : valeur nominale + prime d'émission.

Cette relation peut être explorée à travers un exemple :

- Valorisation de l'entreprise : INR 10 Crore

- Nombre d'actions émises : 10 000 actions

- Valeur faciale : 10 INR

Ainsi, le prix d'émission serait de INR 10Crore/10 000 actions = INR 10 000

Puisque la valeur nominale est de 10 INR, la prime d'émission finit par être de 9 900 INR ! (INR 10 000 – INR 10)

Recommandé pour vous:

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

Ce montant de 9 900 INR n'a pas de sens en soi, car il s'agit du simple résultat de l'évaluation mathématique qui sous-tend l'évaluation et ne peut en aucun cas refléter la véritable valeur de l'entreprise, l'existence de l'argent noir ou l'une des autres raisons énoncées dans les statuts. .

Conséquences de la taxe providentielle

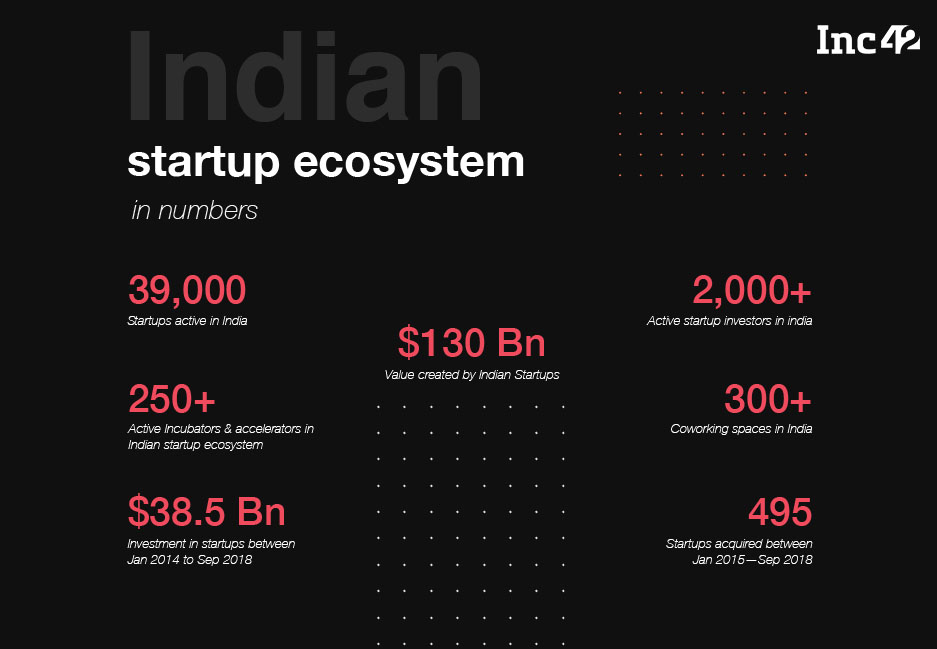

Inc42 , dans leur rapport intitulé « State of the Indian Startup ecosystem – 2018 », ont illustré la valeur créée par les startups indiennes en Inde.

Mais ce qui est alarmant, c'est que sur les 38,5 milliards de dollars d'investissements dans les startups indiennes, seuls 10 % proviennent de sources indiennes ! Ce financement est également concentré au début du cycle de vie de la startup, lorsque les risques associés à l'investissement sont les plus élevés. La source de ces fonds provient des HNI, d'autres entrepreneurs, des CXO, des family offices, des amis et de la famille. Ainsi, non seulement ils doivent faire face à un profil de risque accru, à des titres illiquides, mais ils ont également un régime fiscal qui leur est spécifiquement destiné.

Mais il semble que la taxe des anges soit la goutte qui a fait déborder le vase.

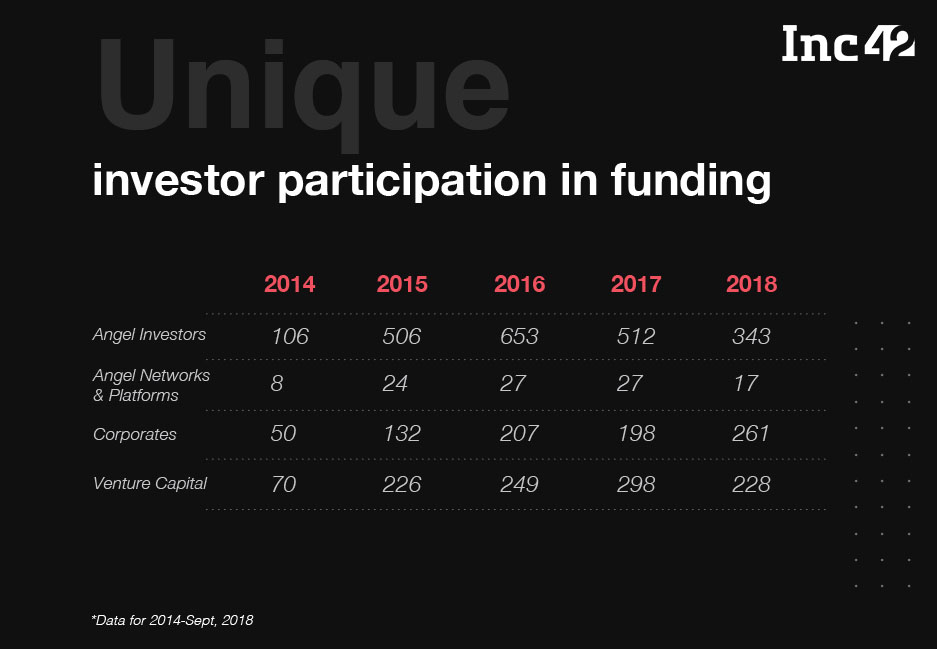

Nombre d'investisseurs nationaux uniques en baisse de 48 % par rapport à 2015

Les premiers investissements chutent tandis que le financement à d'autres étapes augmente

Rapport Nasscom - L'écosystème des startups indiennes approche de la vitesse d'évasion - Edition 2018

Des obstacles au lieu d'incitations

La plupart des investisseurs indiens se sont résignés à leur sort qu'il n'y aura aucune incitation à continuer à faire des investissements providentiels. Mais plusieurs autres pays dans le monde accordent des crédits et des allégements fiscaux à leurs investisseurs providentiels par le biais de divers stratagèmes :

- Royaume-Uni - Programme d'investissement dans les entreprises d'amorçage (SEIS)

- États-Unis – Section 1202

- Singapour - Régime de déduction fiscale pour les investissements providentiels (régime AITD)

Au lieu de cela, tout ce que l'Inde a donné à ses anges est l'article 54GB de la loi de 1961 sur l'impôt sur le revenu, qui accorde un allégement fiscal de 50 lakhs INR pour les investissements providentiels, avec les conditions suivantes :

- Restriction sur le type de gains éligibles

- Uniquement à partir de la vente d'une maison ou d'un terrain

- Restrictions sur les entreprises dans lesquelles l'argent peut être investi

- Startups constituées après le 1er avril 2016 ayant obtenu la certification IMB (taux de réussite de 1%)

- Restrictions sur le type de titres pouvant être émis par la société

- Actions de participation uniquement, pas d'actions privilégiées

- Restrictions à la propriété

- 50% pour 50 lakhs, ce qu'aucun fondateur n'acceptera jamais

- Restrictions à l'utilisation des fonds

- Ne peut pas être utilisé pour acheter des ordinateurs ou des logiciels, donc chaque startup technologique est exclue de cette

- Restriction des sorties

- Toute sortie doit être seulement après 5 ans

Descente dans une colonie numérique

Sur 30 licornes indiennes (entreprises valorisées à plus d'un milliard de dollars) et 26 soonicorns (entreprises susceptibles de devenir des licornes d'ici 2020), un tiers d'entre elles ont leur siège social à l'étranger. Avec seulement 10% de leur capital provenant de sources nationales, les tracas de faire face au terrorisme fiscal arbitraire sous la forme de la «taxe providentielle» pour un tel capital, les entrepreneurs se demandent pourquoi ils devraient rester en Inde alors qu'il est beaucoup plus facile d'avoir un US ou une entité de Singapour avec une filiale indienne (Flipkart l'a fait et c'est la startup indienne la plus prospère à ce jour !). Les paroles de la Section 54GB sont des tigres de papier – pleins de bruit et de fureur, mais qui ne signifient rien.

Dans l'un de ses discours avant le lancement de Startup India le 16 janvier 2016, Modi a déclaré :

"Hindustan mein koi aisa zila na ho, aisa block na ho jahan koi startup na shuru ho. Startup Inde, Stand Up Inde »

À quoi le gouvernement sera-t-il redevable lorsque le principal obstacle est de sa propre conception ?

L'Inde ne devrait pas avoir de cas où Yeh jo desh hai mera, (swa)desh hai tera !

[Co-écrit par Siddarth Pai & Pranav Pai]