Comment fonctionne VC - Un guide du débutant

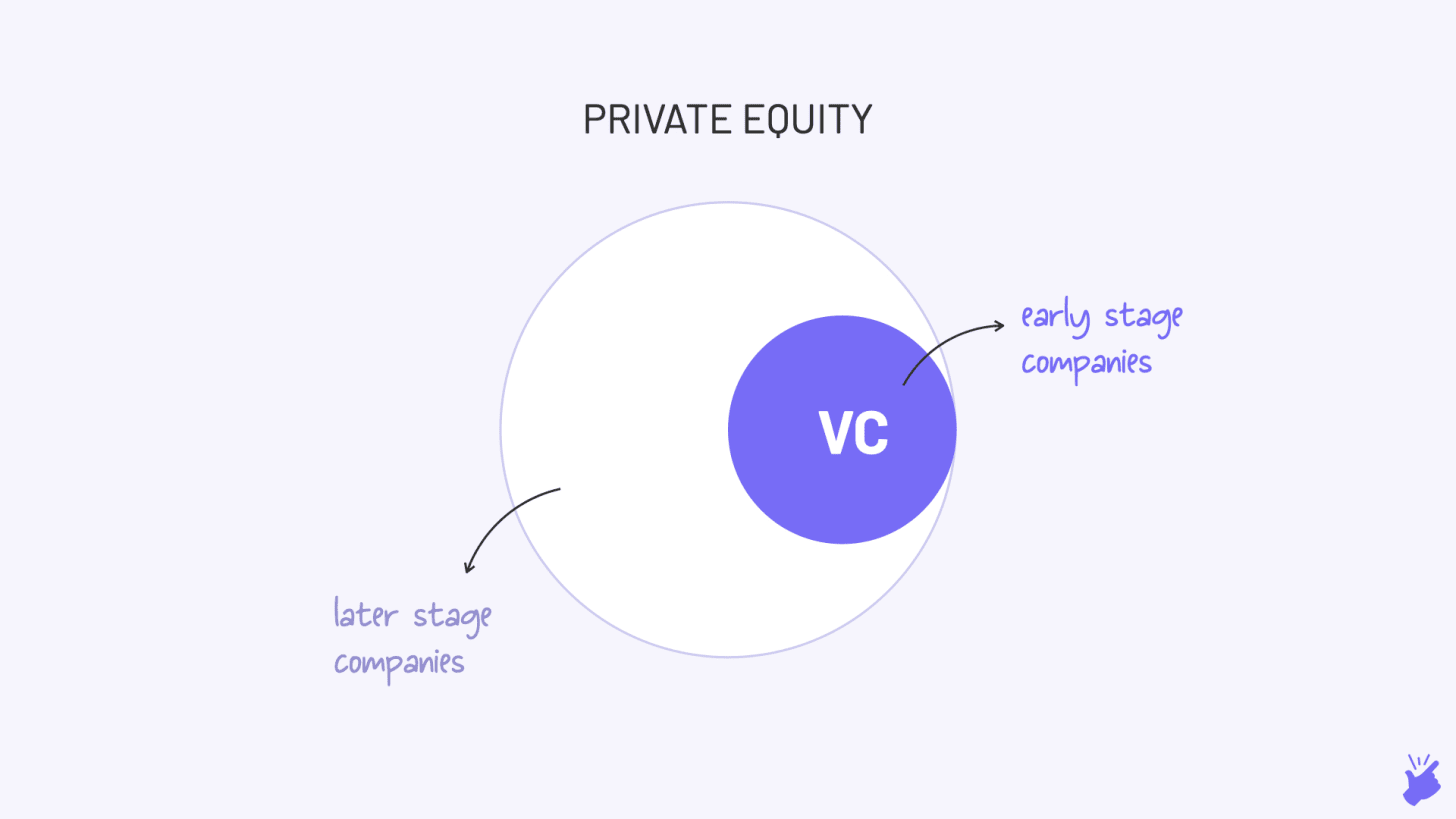

Publié: 2020-06-06Le capital-risque se concentre sur les entreprises très tôt dans leur cycle de vie tandis que le PE investit dans des entreprises légèrement plus avancées

Dans l'économie technologique d'aujourd'hui, de nombreuses startups ont peu d'actifs durables, ce qui rend difficile pour elles un prêt bancaire

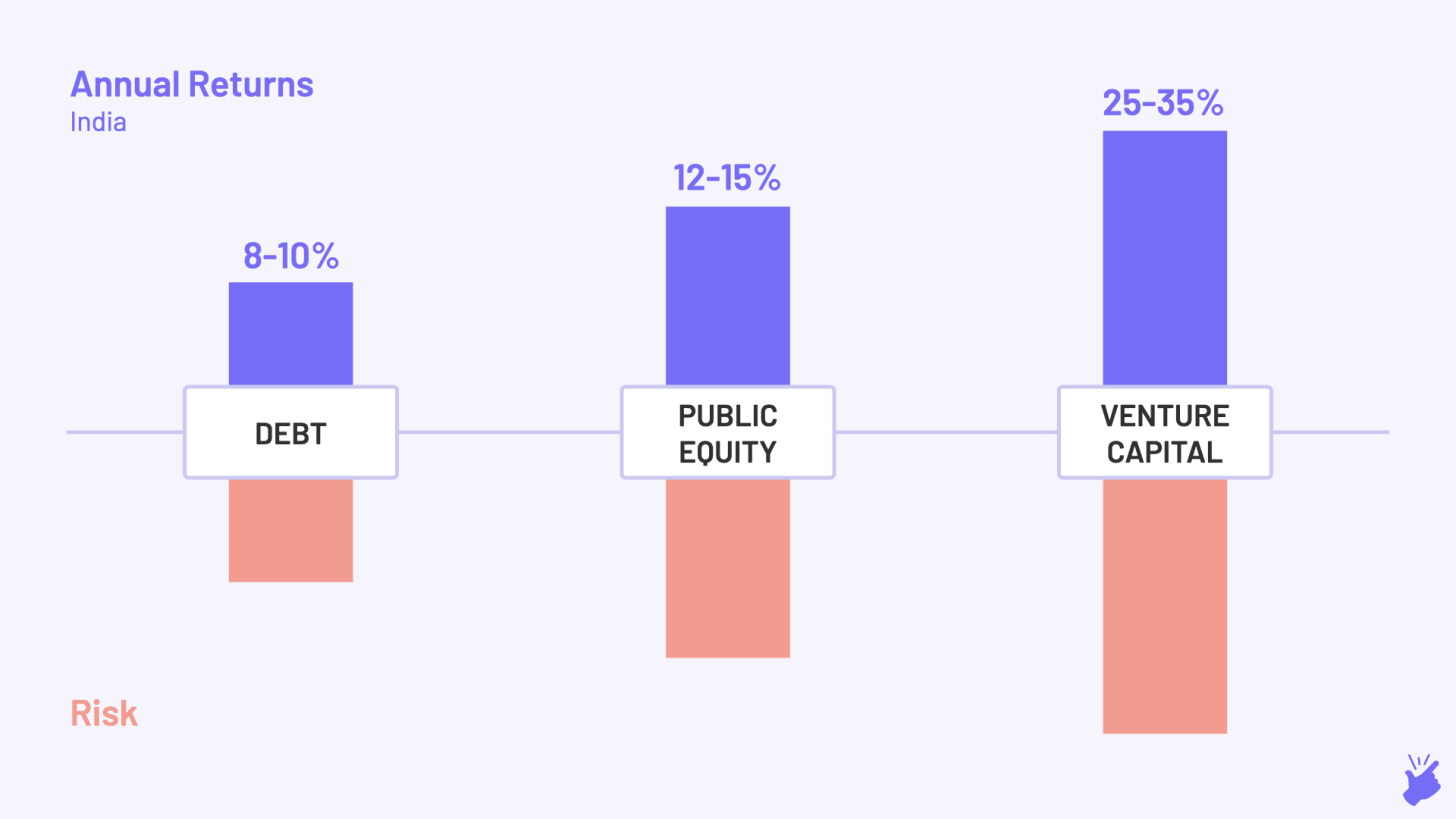

Les VC devraient générer un rendement annualisé de 25 à 35 %

En 1940, Georges Doriot, professeur à la Harvard Business School, est enrôlé dans l'armée américaine pour la Seconde Guerre mondiale. Une fois la guerre terminée, il avait d'autres projets que d'enseigner à Harvard. La guerre lui avait appris le rôle important de la science et de la technologie dans le progrès d'un pays. Et il a décidé de suivre une nouvelle voie. Il a créé l'American Research & Development Corporation (ARDC) pour faciliter l'investissement d'argent privé dans des entreprises créées par des soldats. Il a levé des fonds auprès de sources autres que les familles riches (très différentes de la norme alors) dans le but «d'encourager la commercialisation des innovations technologiques».

En 1957, ARDC a investi 70 000 $ dans une nouvelle société DEC qui prévoyait de fabriquer des ordinateurs plus petits et plus abordables par rapport à ce qu'IBM offrait sur le marché à ce moment-là. 11 ans plus tard, en 1968, DEC IPO-ed valorisant la part d'ARDC à 35 millions de dollars. L'ARDC venait de faire un retour cool de 500x et de mettre le feu à l'industrie moderne du capital-risque, ce qui est intéressant sur la côte est de Boston.

Mais exactement en 1968, à 3 000 miles de là, sur la côte ouest de la Silicon Valley, Robert (Bob) Noyce, un brillant ingénieur, s'apprêtait à démarrer une nouvelle entreprise. Il a contacté son ami Arthur Rock, qui dirigeait une société d'investissement, pour obtenir de l'argent. Arthur a investi 10 000 $ et a convaincu ses contacts d'investir 2,5 millions de dollars supplémentaires en pratiquement 2 heures. Bob Noyce a nommé sa société Integrated Electronics, comme dans Intel. La société est devenue publique 3 ans plus tard et Arthur récupérerait 8,2 millions de dollars - un rendement de 130% ou un rendement annuel de 33%. 10 ans plus tard, Arthur ferait un pari similaire sur Apple et rapporterait 23 000 % de retour !

L'accord d'Intel déplacerait le centre des investissements en capital-risque vers la Silicon Valley, avant même que Boston ne commence à se faire un nom. Bon, assez parlé de l'histoire d'origine.

Alors… Qu'est-ce que le capital-risque ?

D'après les histoires ci-dessus, vous devez déjà avoir une hypothèse. Le capital-risque est l'investissement de capitaux privés dans des entreprises privées, c'est-à-dire des entreprises non cotées en bourse.

C'est comme le Private Equity (PE) mais un peu différent. Le capital-risque se concentre sur les entreprises très tôt dans leur cycle de vie, tandis que le PE investit dans des entreprises légèrement plus avancées. C'est cette focalisation sur les entreprises en phase de démarrage (plus de risque) qui place la « venture » dans le capital-risque. Mais vous aurez raison de dire que VC est essentiellement un sous-ensemble de PE.

Pourquoi le VC existe-t-il ?

Il existe à cause des lacunes dans les prêts bancaires. Généralement, si vous vouliez démarrer une nouvelle entreprise, vous vous adresseriez à une banque. Mais les banques ne prêtent qu'aux nouvelles entreprises qui disposent d'actifs durables sur lesquels elles peuvent garantir le prêt (par exemple, une usine). Mais dans l'économie technologique d'aujourd'hui, de nombreuses startups ont peu d'actifs durables, ce qui rend difficile pour elles un prêt bancaire.

De plus, le risque de nouvelles entreprises est très élevé. Si élevé que même si les banques sont prêtes à prêter, elles doivent facturer des taux d'intérêt si élevés que personne ne prendra le prêt.

Le jeu à haut risque que les banques évitent est celui où le capital-risque prospère. Ils sont prêts à donner de l'argent à des entreprises extrêmement jeunes sans actifs et probablement aussi à des entrepreneurs inexpérimentés. Et pour avoir pris ce risque, ils deviennent copropriétaires de l'entreprise au lieu d'accorder un prêt. Ainsi, ils peuvent capter une plus grande partie de la hausse, c'est-à-dire qu'ils peuvent prendre une part des bénéfices futurs.

Une autre différence est que la banque = juste de l'argent. Mais VC = argent + conseils sur la façon de créer des entreprises, ce qui est plus utile aux entrepreneurs.

Comment fonctionne VC ?

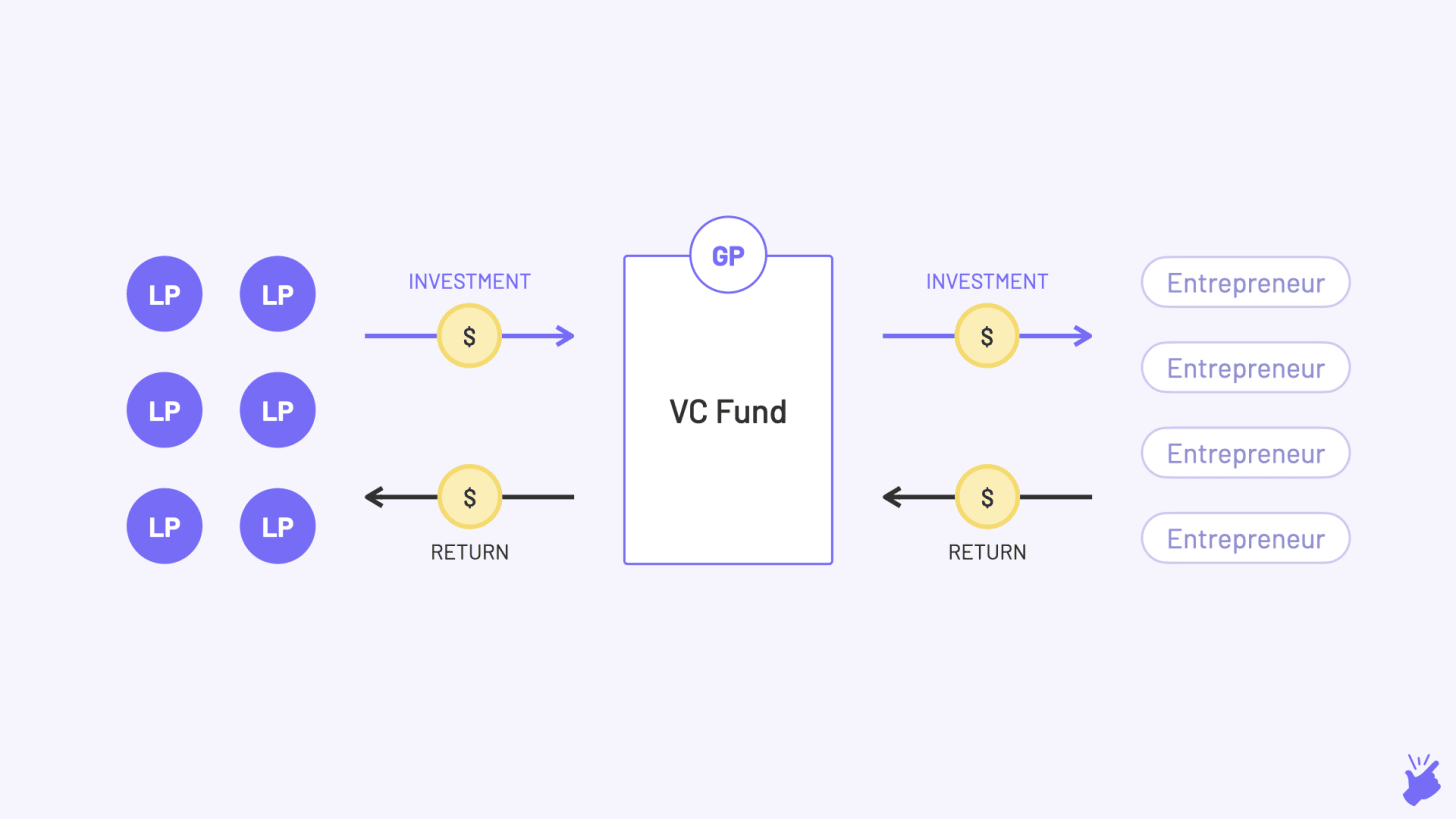

Associés commanditaires

Il s'agit de familles riches, de caisses de retraite, de compagnies d'assurance et d'autres institutions similaires qui disposent d'importantes sommes d'argent. Ils fournissent l'argent à la société de capital-risque qui à son tour investit dans des startups. Mais ils ne dirigent pas la société de capital-risque (d'où le terme « limité »).

Ils sont prêts à investir dans un fonds de capital-risque en raison des rendements élevés attendus de celui-ci par rapport aux autres options dont ils disposent (marchés boursiers publics, dette, immobilier, etc.). Mais ils comprennent également qu'il s'agit d'un investissement extrêmement risqué et n'allouent qu'un petit pourcentage de leur argent au capital-risque (généralement 5 à 10 %).

Associés commandités

Ce sont généralement des professionnels de l'investissement ayant fait leurs preuves et qui gèrent le fonds. Et ils doivent équilibrer plusieurs emplois :

- Collecte de fonds : ils contactent les LP et leur présentent l'idée du fonds (ils créent également un deck comme le font les fondateurs de startups). Et j'espère encaisser des chèques de leur part.

- Investir : Ils doivent découvrir des startups (les VC appellent ça "Deal Flow"), les évaluer ("Due Diligence") puis investir en elles (faire le chèque, duh !)

- Grandir : maintenant qu'ils ont investi dans ces startups, ils les aident à se développer en leur fournissant toute l'aide possible. Il peut s'agir de stratégie, de recherche de talents, de présentations à des partenaires potentiels et même d'investisseurs pour la prochaine levée de fonds.

- Sortie : les GP essaient soit de rendre la société publique (IPO), soit de la vendre à une autre société (M&A) ou de la vendre à un autre investisseur (vente secondaire). C'est l'étape où ils gagnent de l'argent et le retournent ensuite aux LP

Modalités et structure du fonds

Voyons cela à travers un exemple. Présentation de Bala. Bala est un professionnel de l'investissement et pense qu'il existe un potentiel pour créer d'énormes entreprises en Inde. Il veut donc créer un fonds qui peut investir et aider à créer de telles entreprises. Bala (le généraliste) doit maintenant s'arranger pour obtenir de l'argent des disques vinyles, car eh bien, il n'en a pas. Alors quels sont les détails qu'il devra mettre en page pour un LP ?

Recommandé pour vous:

Comment le cadre d'agrégation de comptes de RBI est sur le point de transformer la Fintech en Inde

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Taille du fonds

Quel est le montant que Bala prévoit de lever ? 10 M$ ou 100 M$. Ou 100 milliards de dollars si Bala est comme Masayoshi Son.

Thème du fonds

Les domaines sur lesquels Bala se concentrera

- Quels sont les secteurs dans lesquels il investira (santé, marques directes aux consommateurs, etc.)

- Quelle étape de l'entreprise? (Graine, Série A…)

- Quelles géographies ? (Inde, Asie du Sud-Est…)

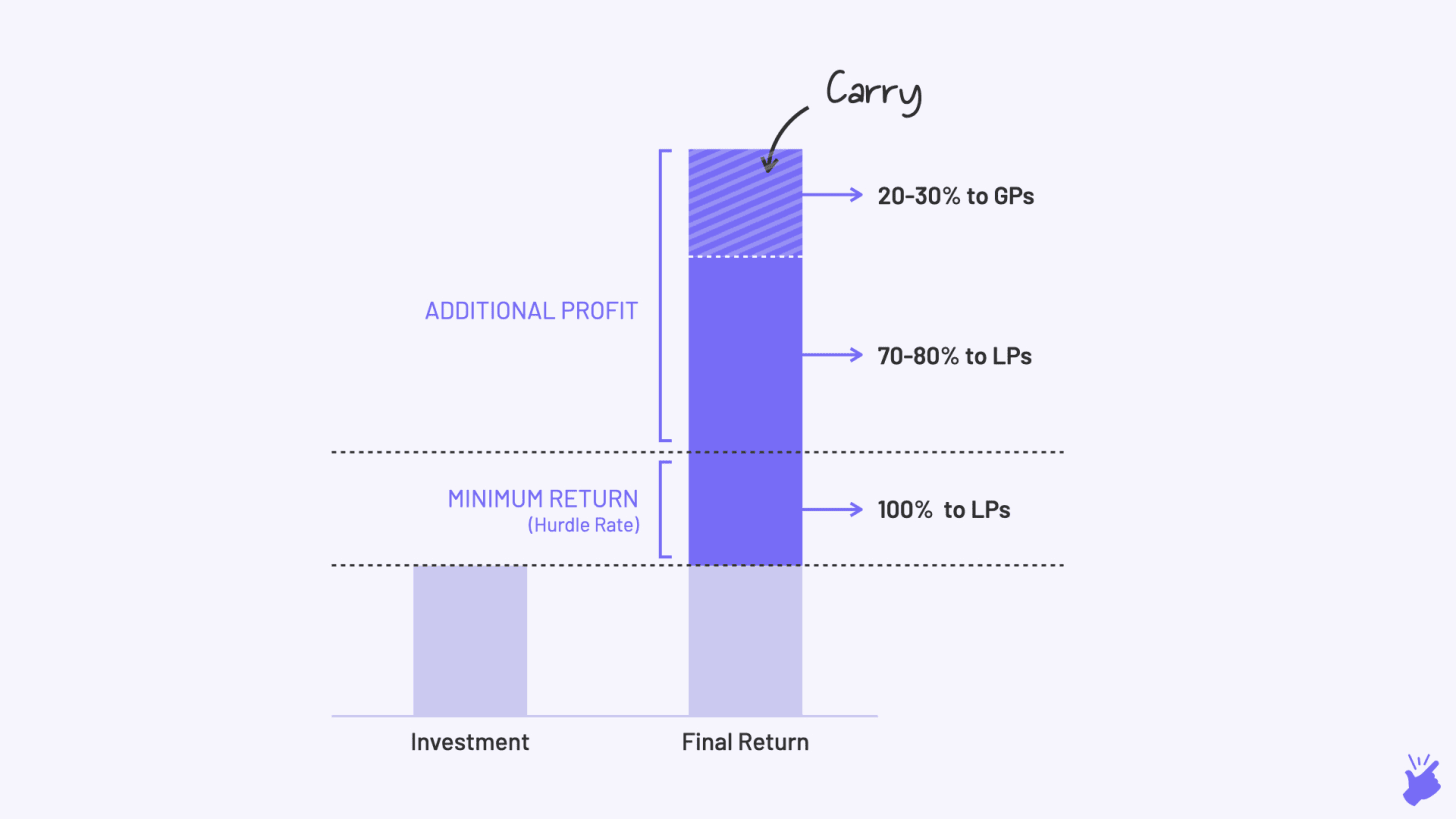

Taux de rendement minimal

Il s'agit du rendement annuel minimum (calculé en TRI) que Bala doit promettre de générer pour les LP. Un échec à atteindre ce taux signifie que le fonds a échoué (et beaucoup de fonds de capital-risque échouent). Bala construit un modèle financier dans Excel pour calculer les rendements attendus et déterminer ce taux minimal. Les secteurs ciblés et le stade d'investissement influenceront le taux minimal. Par exemple, le secteur Direct-to-consumer (D2C) génère un rendement inférieur à celui du Software-as-a-service (SaaS) en raison de leurs structures de coûts différentes et aura un taux de rendement inférieur. Un fonds axé sur les transactions en phase d'amorçage peut avoir un taux de rendement minimal plus élevé qu'un fonds en phase de série B.

Durée de vie du fonds

Chaque fonds a une durée de vie de 7 à 10 ans, à la fin de laquelle l'argent doit être restitué aux LP. Bala doit battre le taux d'obstacles dans ce laps de temps.

- Les 2-3 premières années, l'effort de Bala va dans l'identification et l'investissement dans les startups

- Les 3-4 prochaines années sont consacrées à leur construction

Les 2-3 dernières années, c'est quand Bala essaie de "sortir" des investissements et de gagner de l'argent

Structure de la transaction

Bien que les LP comprennent que le VC est risqué, Bala doit montrer les mesures qu'il prendra pour protéger l'inconvénient de ce risque. Une façon d'y parvenir est d' investir dans la startup sous la forme d'actions privilégiées, et non d'actions ordinaires. L'équité privilégiée donne aux VC la préférence sur l'aide en actions ordinaires des fondateurs de startup au cas où la startup fermerait et vendrait ses actifs et sa technologie (eww, c'est un peu méchant). Bala peut également montrer qu'il inclura

- Clauses pour les droits de vote sur les décisions clés telles que la vente de l'entreprise ou le moment de l'introduction en bourse

- Clauses anti-dilution - si la startup lève le prochain tour de financement à une valorisation inférieure, le nombre d'actions détenues par le fonds sera ajusté de sorte que le fonds continue de détenir le même % de la startup qu'avant le tour

Frais

Pour ses efforts et pour les dépenses liées à la gestion du fonds, Bala facturera aux LPs des « frais de gestion » qui représentent environ 2 à 3 % de la valeur du fonds chaque année. De ce montant, Bala paiera lui-même, le loyer du bureau et les salaires des analystes et du personnel administratif qu'il embauchera.

Porter

Si Fee est le salaire de base, Carry est le bonus que Bala emportera chez lui si le fonds fonctionne bien. Le profit généré par le fonds au-delà du rendement minimum promis est partagé entre les LPs (70-80%) et les GPs (20-30% en général). Il s'agit de s'assurer que Bala est incité à maximiser le rendement de son fonds. C'est le «carry» qui finira par constituer une grande partie des revenus de Bala.

Il est important de savoir qu'une société de capital-risque typique dispose de différents fonds en son sein. Chaque fonds pourrait avoir une durée de vie différente, un thème différent et un taux de rendement minimal différent. Et un médecin généraliste différent pourrait gérer chaque fonds. Lorsque vous parcourez la liste des sociétés de portefeuille sur le site Web d'un VC, rappelez-vous qu'il peut s'agir d'investissements provenant de différents fonds, chacun ayant des objectifs différents.

VC est putain de dur

Un risque élevé s'accompagne de rendements élevés. Les sociétés de capital-risque devraient générer un rendement annualisé de 25 à 35 % par rapport aux 12 à 15 % générés par les marchés boursiers publics et bien supérieur au rendement de 8 à 10 % fourni par les marchés de la dette.

Poursuivre l'exemple de Bala…

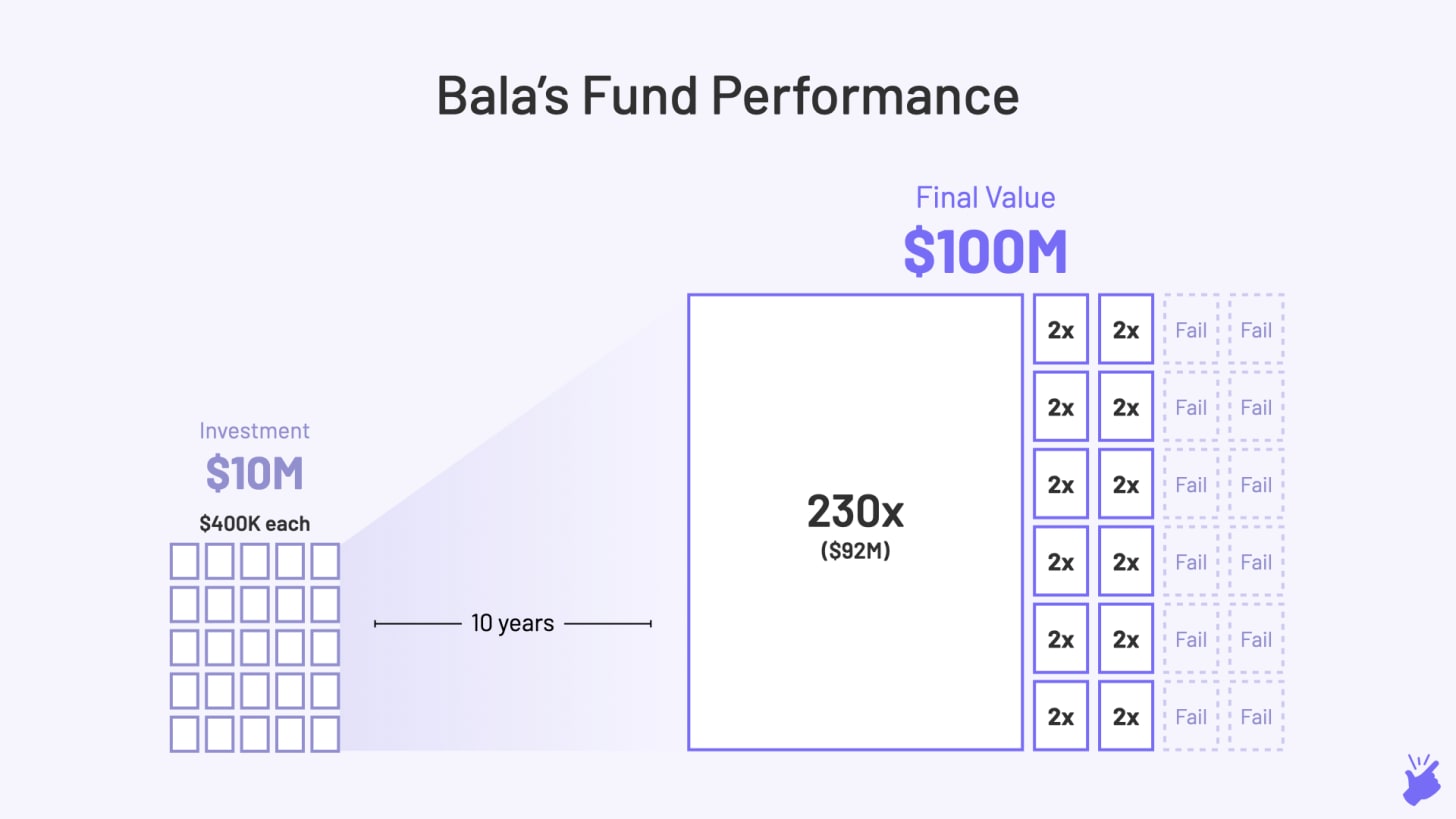

Bala a fini par lever 10 millions de dollars et a investi cet argent dans 25 entreprises. Pour générer un rendement annualisé de 25 %, le fonds de Bala doit au moins 10 x sa taille d'origine, c'est-à-dire que la somme totale de tous les investissements doit être de 100 millions de dollars (10 x sur 10 ans = 25 % de croissance d'une année sur l'autre)

Maintenant, cela aurait été simple si les 25 startups avaient été multipliées par 10 au cours de ces 4 à 5 années après l'investissement de Bala. Mais le problème est que c'est rarement le cas. En fait, 75 % des startups financées par capital-risque échouent. Et ce n'est pas parce que les VC ont de mauvaises capacités de prise de décision. Il est tout simplement très difficile de bâtir une entreprise prospère et encore plus difficile d'en identifier une très tôt dans son cycle de vie, aussi intelligent que vous soyez.

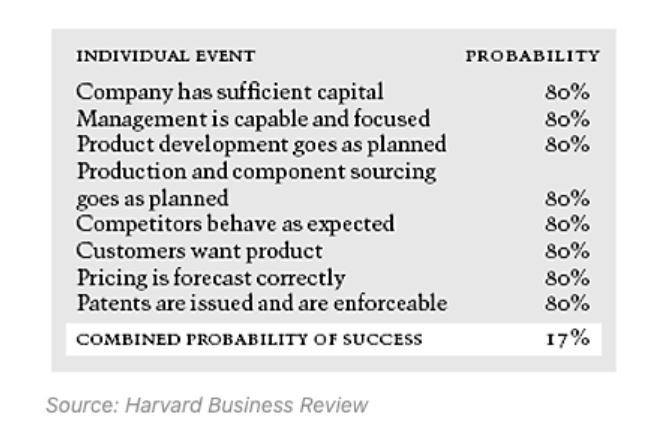

Comme vous pouvez le voir sur l'image ci-dessous, même si tous les ingrédients individuels nécessaires à la création d'une entreprise prospère ont une probabilité élevée (80 %), les chances globales de réussite de l'entreprise ne sont que de 17 %. Si même un ingrédient a moins de chances de se produire (disons 50 % de probabilité), la probabilité globale que l'entreprise réussisse tombe à 10 %.

Alors, comment les VC qui gagnent de l'argent gagnent-ils réellement de l'argent ?

VC renvoie le travail sur quelque chose appelé la « loi de puissance ». Cela signifie essentiellement que tous les investissements ne doivent pas être un succès. Seuls 1 ou 2 investissements réussis peuvent contribuer au rendement de l'ensemble du fonds et compenser les pertes de tous les autres.

Sur les 25 investissements de Bala, disons 12 ont échoué (valeur nulle). Et 12 n'ont augmenté que 2x (ce qui n'est pas suffisant). Et 1 investissement a été multiplié par 230. De plus, le fonds de Bala a réussi à croître de 10 fois et peut être considéré comme un succès.

C'est le genre de rendement qu'Oyo a donné à Lightspeed Ventures et que Byju va donner au fonds indien de Sequoia. La plupart des fonds de capital-risque ne génèrent pas ce genre de rendement. En fait, ils finissent même par perdre de l'argent (moins de 1x retour).

Ce que la loi de puissance implique…

Bala doit juger chaque entreprise dans laquelle il investit du point de vue « Cet investissement va-t-il être multiplié par 200 au cours des 4 à 5 prochaines années ? ». C'est pour cette raison que les sociétés de capital-risque ont tendance à ne cibler que les entreprises qui recherchent de grands marchés (1 milliard de dollars et plus) et qui ont des taux de croissance très élevés. Naturellement, les entreprises axées sur la technologie correspondent au profil car elles peuvent se développer très rapidement.

[L'article a été publié pour la première fois sur Simplanations et a été republié avec permission.]