Le paysage agrotechnologique indien est mûr pour l'investissement en capital-risque

Publié: 2020-08-22Au cours des dernières années, le secteur de l'agritech a connu de forts vents favorables qui ont conduit à une augmentation de l'intérêt pour le capital-risque

L'Inde abrite plus de 500 startups Agritech, qui ont levé environ 250 millions de dollars de financement en capital-risque en 2019

Bien que les grands défis du secteur existent dans tous les segments d'agriculteurs, il existe des besoins spécifiques non satisfaits pour chaque segment qui offrent la possibilité de créer de grandes entreprises soutenues par du capital-risque

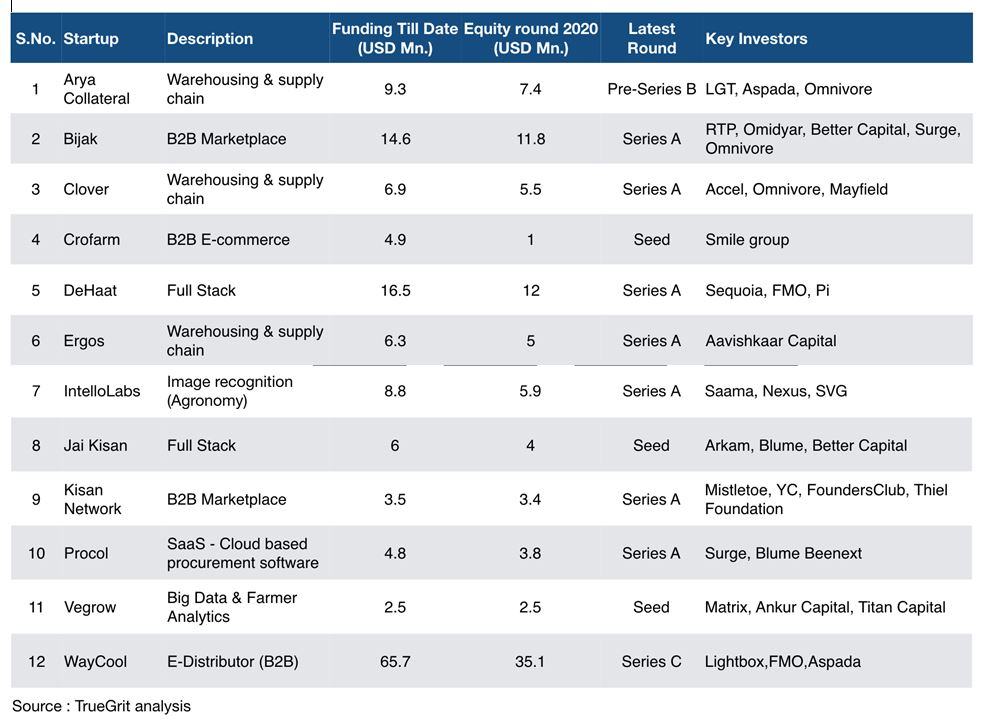

Nous avons assisté à une augmentation des investissements en capital-risque dans le domaine de l'agritech au cours des deux dernières années - Arya Collateral Warehousing Services Pvt. Ltd., Bijak, Clover, DeHaat, Jai Kisan, VeGrow parmi tant d'autres.

À l'époque où j'étais Accel, l'agritech était un secteur naissant. L'opportunité de marché était énorme, mais le bassin de startups et d'équipes fondatrices de haute qualité dans le pays était petit. Ma première exposition au secteur s'est faite par l'intermédiaire d'Agrostar. J'ai eu la chance de co-diriger (aux côtés d'un partenaire) le cycle d'investissement de série B du fonds dans l'entreprise. Suite à l'investissement, la société a ensuite levé un tour de table de série C de 27 millions de dollars en 2018. Ce fut un immense plaisir de travailler avec les fondateurs (Shardul et Sitanshu) et de jouer un petit rôle dans le parcours d'Agrostar.

Bien que je n'aie fait qu'effleurer la surface et que je ne me considère en aucun cas comme un expert en agritech, il s'agit de mon humble tentative de rassembler mes réflexions et mes apprentissages acquis au cours des dernières années en suivant le secteur de l'agritech en Inde.

Perspectives macroéconomiques agricoles

L'Inde possède la deuxième plus grande superficie agricole au monde (>150 Mn. Ha) et contribue à environ 10% à la production agricole mondiale. L'agriculture et les secteurs connexes contribuent à hauteur d'environ 14 % (276 milliards de dollars au cours de l'exercice 20) au PIB du pays. Le secteur continue d'être la principale source de subsistance pour près de 58% de la population du pays, ce qui en fait un secteur important non seulement d'un point de vue économique mais aussi d'un point de vue social. Pourtant, nous n'avons jusqu'à présent pas vu une licorne technologique émerger du secteur.

Il existe de nombreux défis dans le secteur qui ont historiquement causé des obstacles à sa croissance. Les propriétés foncières en Inde sont très fragmentées, ce qui entraîne une économie unitaire médiocre pour les agriculteurs. Plus de 70% des terres agricoles sont pluviales (et non irriguées), ce qui entraîne un faible rendement des cultures. La majeure partie de l'activité agricole, à la fois avant et après la récolte, est effectuée manuellement, ce qui ajoute encore au faible rendement et à l'économie inefficace. La chaîne d'approvisionnement agricole est très fragmentée et brisée, ce qui fait de l'approvisionnement en intrants (au bon prix) un grand défi pour les agriculteurs. Le manque de transparence/découverte des prix et l'existence d'intermédiaires font qu'il est très difficile pour les agriculteurs de vendre leurs produits à un prix optimal.

Les défis structurels inhérents ont fait de l'agriculture un secteur peu attrayant pour les entrepreneurs de la nouvelle ère. Du côté des investisseurs, alors que la plupart des VC appréciaient la taille même de l'opportunité de marché, il y avait toujours un manque de conviction sur l'évolutivité, la monétisation et la distribution dans le secteur. De plus, il n'y avait pas beaucoup d'équipes fondatrices instruites qui avaient une bonne compréhension sur le terrain de la création d'une entreprise agroalimentaire en Inde. Cependant, les choses ont commencé à changer.

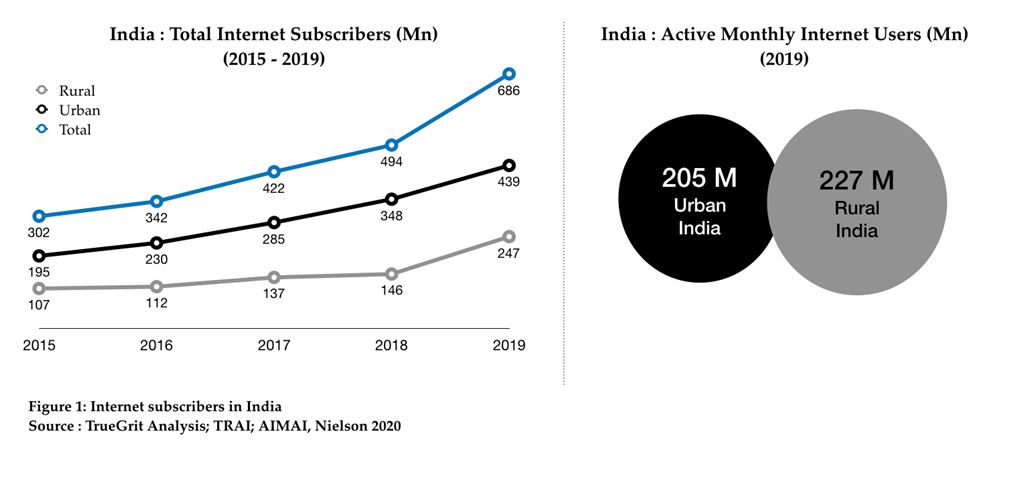

Au cours des dernières années, le secteur a connu de forts vents favorables qui ont conduit à une augmentation de l'intérêt du capital-risque pour l'espace. La baisse du coût des données et l'avènement de Jio ont entraîné une augmentation de la pénétration d'Internet et des smartphones parmi les agriculteurs. Avec l'introduction de l'UPI, les agriculteurs se familiarisent lentement avec les transactions en ligne. En outre, il y a eu de nombreuses politiques et initiatives gouvernementales favorables telles que PM-KISAN, PM-AASHA, PMSKY, PM-KMY, entre autres, qui élèvent les agriculteurs et profitent aux parties prenantes tout au long de la chaîne de valeur. Il semble que l'agritech soit désormais particulièrement bien placée pour être perturbée par la technologie.

Opportunité de marché Agritech

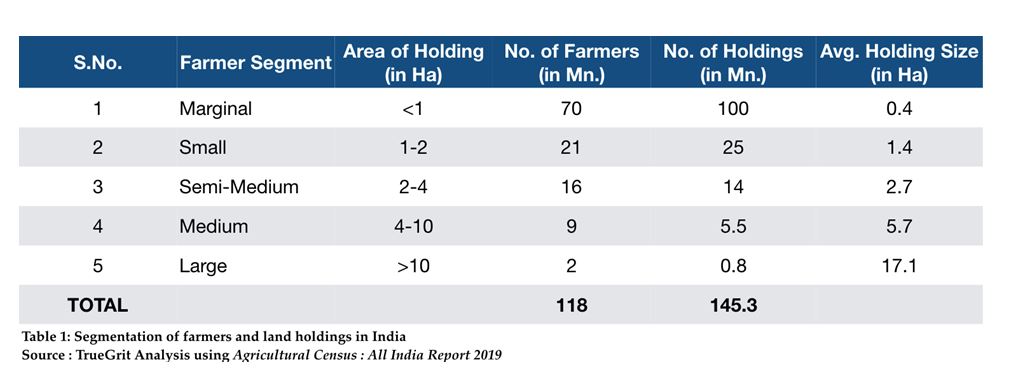

Il y a environ 118 millions d'agriculteurs en Inde qui exploitent plus de 145 millions de propriétés foncières. Sur ces 145 Mn+ exploitations foncières, plus de 85% sont des exploitations marginales et petites (c'est-à-dire <2 ha) et seulement 0,5% sont de grandes exploitations (c'est-à-dire >10 ha) :

Bien que les grands défis du secteur existent dans tous les segments d'agriculteurs, il existe des besoins spécifiques non satisfaits pour chaque segment qui offrent la possibilité de créer de grandes entreprises soutenues par du capital-risque.

Selon moi, les opportunités agrotechnologiques en Inde peuvent être largement segmentées dans les quatre segments suivants :

Liens avec le marché

Il s'agit de startups qui construisent une place de marché/plate-forme pour l'approvisionnement en intrants agricoles (agriculteur du côté de la demande) et pour vendre la production (agriculteur du côté de l'offre) sur le dos d'un fort jeu de contenu agronomique. Les agriculteurs indiens ont peu de connaissances sur la culture à cultiver pour obtenir le maximum d'avantages économiques. Une grande partie de la décision « quoi cultiver » est basée sur les ventes de la production de la saison de croissance précédente. En outre, les informations sur les techniques/processus avant et après récolte sont limitées.

Il n'y a aucune transparence sur les prix des produits et la répartition des SKU disponibles. De plus, la chaîne d'approvisionnement agricole est très fragmentée et brisée avec un accès au détail limité au niveau de Taluka. La livraison du dernier kilomètre est presque inexistante, à l'exception de quelques grands villages dans les 3 principaux États agricoles.

Cela offre une formidable opportunité pour les marchés d'intrants/extrants et les plateformes agronomiques de perturber. Certaines des startups financées dans l'espace des intrants agricoles sont Agrostar, BigHaat, DeHaat et Gramophone et dans l'espace de vente des produits sont Agrowave, Bijak, Crofarm, Kisan Network, Ninjacart et Il existe quelques plates-formes de contenu agronomique autonomes comme Reuters Market Light qui avaient succès initial dans la mise à l'échelle, mais a eu du mal à identifier le bon modèle de monétisation.

Recommandé pour vous:

Comment le cadre d'agrégation de comptes de RBI est sur le point de transformer la Fintech en Inde

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

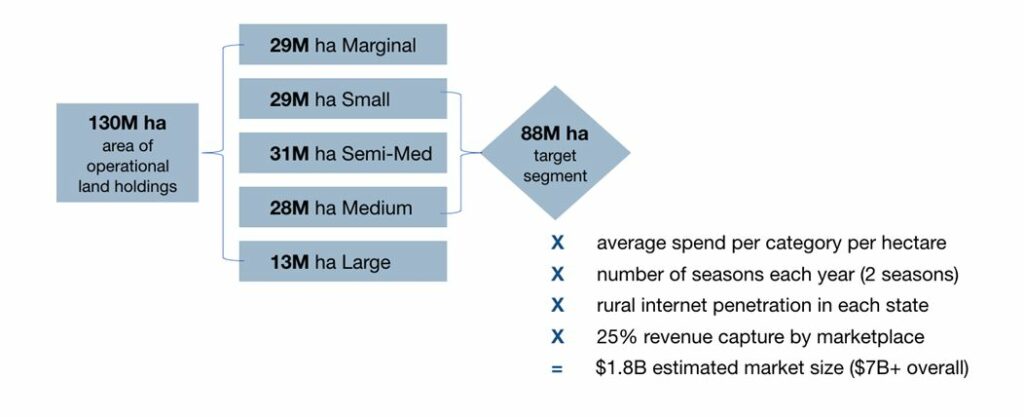

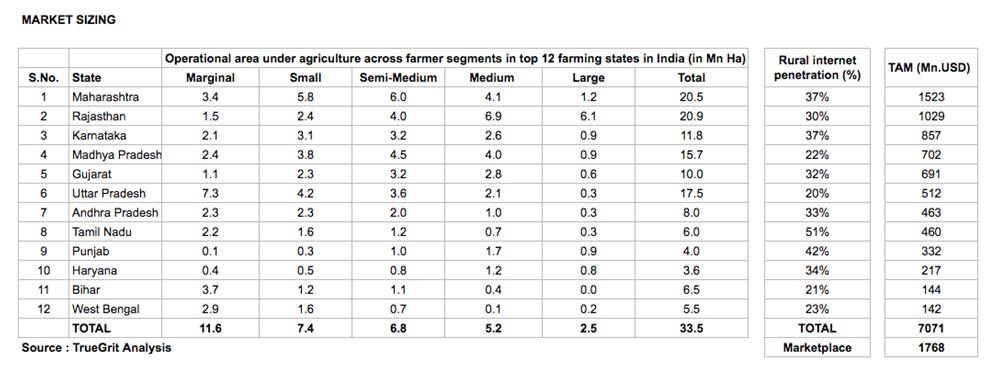

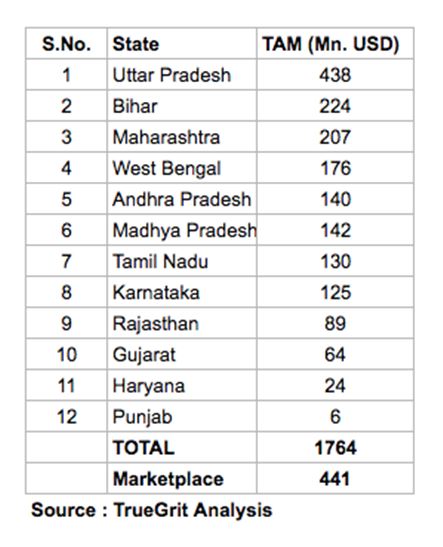

Le geek en moi a fait un petit exercice de dimensionnement du marché et a constaté que le marché adressable total (TAM) pour un marché en ligne d'intrants agricoles en Inde s'élève à environ 1,8 milliard de dollars (marché global des intrants agricoles = 7 milliards +).

Cela suppose 2 saisons chaque année, un taux de commercialisation de 25 % et uniquement des agriculteurs possédant des propriétés foncières entre 1 ha et 10 ha dans les 12 principaux États agricoles de l'Inde. Les grands agriculteurs (propriétés foncières >10 ha) ont généralement leurs relations d'approvisionnement en place et les agriculteurs marginaux (propriétés foncières <1 ha) ont une faible pénétration d'Internet/smartphone pour effectuer des achats en ligne. Vous pouvez consulter la méthodologie et le dimensionnement détaillé ci-dessous :

Agriculture en tant que service

Comme mentionné précédemment, les propriétés foncières agricoles en Inde sont très fragmentées avec environ 70 Mn. agriculteurs possédant moins de 1 Ha (voir Tableau 1). Ces agriculteurs marginaux ont peu accès à la technologie et la mécanisation agricole reste très faible. Cela conduit à des rendements plus faibles et à une économie agricole inefficace. Etant issus des tranches de revenu les plus faibles, il est impossible pour ces agriculteurs d'investir de lourds CAPEX dans du matériel agricole comme des tracteurs, des moissonneuses, etc.

De nombreuses startups ont maintenant commencé à accumuler cette demande et à donner accès à ces machines et équipements à ces agriculteurs marginaux sur une base de paiement à l'utilisation, convertissant ainsi les CAPEX des agriculteurs en OPEX. Certaines des startups qui mènent la charge dans ce segment sont EM3, Goldfarm et farMart.

En étendant la même approche de dimensionnement du marché, j'ai constaté que le TAM pour un marché dans ce segment pour les 12 principaux États agricoles en Inde est d'environ 450 millions de dollars. Le marché global s'élève à environ 1,7 milliard de dollars. Bien qu'il s'agisse également d'un marché important, il est difficile de créer et de faire évoluer une startup entièrement en ligne dans ce segment. La plupart des startups de ce segment exploitent un modèle hors ligne basé sur la technologie ou un modèle hors ligne plus en ligne.

Startups Big Data & ERP

Comme mentionné précédemment, une partie des agriculteurs manque d'informations sur les meilleures pratiques agricoles ainsi que sur la manière de maximiser les avantages économiques. Il y a aussi un manque d'information sur la qualité du sol, la teneur en humidité du sol et les conditions de croissance. Du côté de l'offre, il y a un manque d'informations sur le produit à développer et à proposer aux clients. L'acquisition de clients pour les entreprises (vente d'intrants agricoles aux agriculteurs) se fait en grande partie par des fantassins opérant au niveau local, ce qui se traduit par un CAC élevé.

Pour ajouter à cela, il n'y a pas beaucoup d'analyses sur les exigences des agriculteurs disponibles pour ces entreprises, ce qui entraîne un manque d'innovation de produit, une mauvaise expérience client et donc une économie d'entreprise globalement inefficace. Le Big Data et l'analyse peuvent résoudre la plupart de ces problèmes. Certaines startups dans le domaine du Big Data et de l'analyse agricole sont AgRisk, AgNext, CropIn, Intellolabs, Skymet et Ceux qui travaillent sur le développement d'un logiciel ERP pour l'agriculture sont CropIn & FrontalRain.

Agro — Fintech

La majorité des financements de fonds de roulement en Inde pour les agriculteurs sont couverts par des sources non institutionnelles. Combinez cela avec le fait que presque toutes les transactions sont effectuées en espèces, il existe une énorme opportunité de créer des startups qui numérisent les paiements et offrent des financements de fonds de roulement. Certaines des startups financées dans ce segment sont farMart, Jai Kisan et Samunnati.

Quel que soit le segment, la construction d'une startup dans l'espace agritech est un enjeu régional. Il est conseillé d'avoir une stratégie locale bien pensée pour les différents groupes culturels et linguistiques du pays plutôt qu'une stratégie nationale unilatérale. La décision d'achat des agriculteurs est largement motivée par la confiance et la qualité du produit/service. L'élasticité-prix est élevée, mais la volonté de payer un supplément pour un produit/service de qualité supérieure est également très élevée. Par conséquent, avoir un jeu de contenu vernaculaire fort qui éduque et renforce la confiance entre les agriculteurs locaux peut vraiment permettre à une startup de réussir dans l'espace.

Enfin, bien que l'opportunité agrotechnologique soit énorme dans tous les segments, certains des modèles commerciaux peuvent être un peu capitalistiques et, en tant que tels, peuvent ne pas être bien adaptés aux investissements en capital-risque qui s'accompagnent de l'attente de rendements démesurés.

Activité d'investissement Agritech

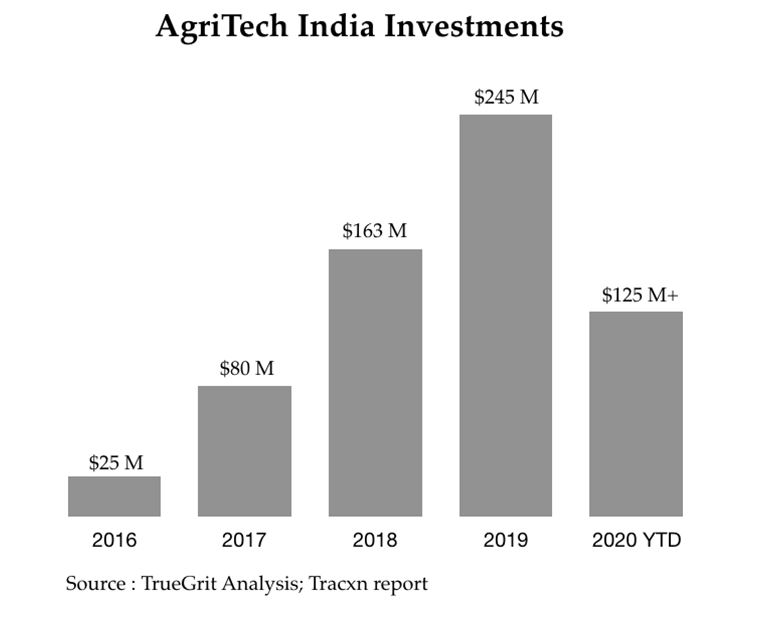

L'Inde abrite plus de 500 startups Agritech, qui croissent à un taux de 25% d'une année sur l'autre. Ces startups ont levé un montant cumulé d'environ 250 millions de dollars en financement de capital-risque en 2019, soit trois fois le montant total investi dans le secteur en 2018. Il est prévu que le secteur attirera plus de 500 millions de dollars de financement au cours des deux prochaines années. Aavishkaar, Accel, Ankur Capital, Beenext et Omnivore ont été les premiers investisseurs du secteur. Plus récemment, nous avons vu des fonds comme Blume, Nexus, Sequoia, Tiger Global et RTP investir également dans le secteur.

En 2020 (depuis le début de l'année), plus de 20 startups agrotechnologiques ont levé un total de plus de 125 millions de dollars en capitaux propres, en dette de capital-risque et en dette conventionnelle. Certains des tours de table notables sont répertoriés dans le tableau ci-dessous :

Pour résumer, l'agritech indienne est une énorme opportunité inexploitée qui se développe encore. On peut affirmer que les investissements dans l'agritech suivent la même trajectoire que les investissements dans les IMF, où la source initiale de capital dans le secteur était limitée aux fonds d'impact et aux subventions sociales, mais plus tard, à mesure que le secteur a mûri, il a commencé à attirer des dollars VC / PE traditionnels. Agritech semble avoir atteint ce point d'inflexion par lequel il gagne un élan significatif parmi les VC.

Lorsqu'ils investissent dans l'espace agrotechnologique, les investisseurs doivent être à l'aise avec des cycles de sortie plus longs que la moyenne, car la mise à l'échelle d'une entreprise agrotechnologique dans les premiers jours pourrait être difficile en raison des divers défis évoqués ci-dessus. Cependant, avec un capital patient et un alignement à long terme des intérêts, le secteur offre une formidable opportunité de créer des entreprises durables et prospères avec une économie unitaire rentable.

[Publié à l'origine sur LinkedIn]

Avis de non -responsabilité :

Toutes les pensées, opinions et opinions exprimées dans cet article sont les miennes et ne représentent pas les opinions de quelque entité que ce soit avec laquelle j'ai été, suis actuellement ou serai affilié à l'avenir. En outre, l'article ne s'adresse à aucun investisseur ou investisseur potentiel et ne constitue pas une offre de vente - ou une sollicitation d'une offre d'achat - de titres, et ne peut être utilisé ou invoqué pour évaluer les mérites de tout investissement. . Le contenu ne doit pas être interprété ou invoqué de quelque manière que ce soit comme un investissement, un conseil juridique, fiscal ou autre.