La technologie Blockchain est-elle encore futuriste pour le secteur financier indien ?

Publié: 2020-07-03L'écosystème de la blockchain a connu une transformation rapide au cours des dernières années

Avec ou sans cryptomonnaies, la blockchain a déjà démontré son potentiel

La transparence, la gouvernance et la responsabilité sont les fonctionnalités les plus recherchées que la blockchain fournit par conception

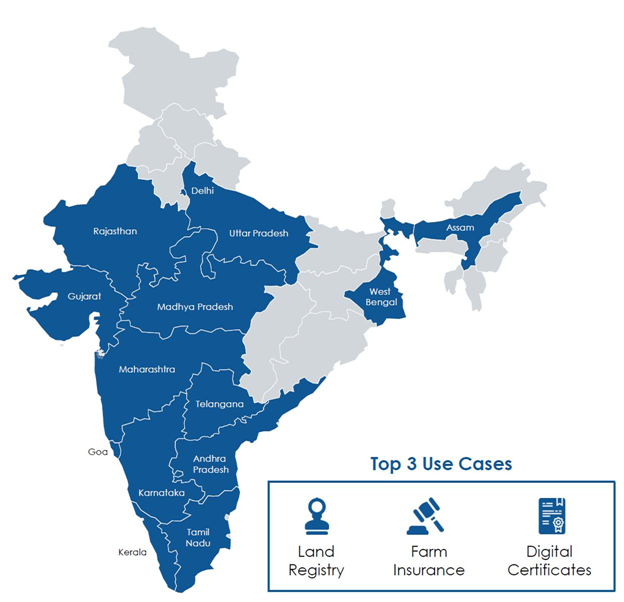

Dans un avenir pas trop lointain, Ramlal, un agriculteur qui souhaite acheter un terrain agricole dans la ville reculée de Maharashtra, utilise une application mobile pour rechercher le terrain. Cette application est liée au registre foncier tel que maintenu par le gouvernement et en utilisant une preuve de connaissance zéro.

Une preuve à connaissance nulle est une méthode permettant de prouver la propriété / le titre du terrain sans révéler aucune autre information) elle vérifie la propriété et le titre clair du terrain, ce qui leur fait gagner du temps et des tracas pour que Ramlal effectue une diligence raisonnable légale pour les 12 à 30 dernières années. années. Ramlal peut utiliser le compte multi-signes (similaire à un compte séquestre) pour déposer l'argent et exécuter un contrat intelligent pour initier la transaction de transfert de terrain.

Toutes les parties à la transaction (acheteur, vendeur, leurs avocats, plateforme et banques) sont sur un canal sécurisé et elles seules peuvent accéder aux documents et aux éventuelles données échangées lors de cette transaction. Une fois la transaction conclue et dûment signée, le contrat intelligent distribue les frais et règle le montant entre les parties concernées. Il transfère également le titre foncier au nom de Ramlal en mettant à jour tous les documents gouvernementaux nécessaires.

Ramlal utilise l'application mobile officielle du gouvernement pour accéder aux différents programmes disponibles et demande un prêt Krishi et achète une assurance récolte qui sera automatiquement liée à son nom grâce au registre foncier. Contrairement à aujourd'hui où le gouvernement doit annoncer les zones touchées par les inondations et la sécheresse, le gouvernement a simplement placé des seuils et sécurisé des capteurs IoT mesurant l'humidité, les précipitations, la température, etc. à divers endroits, ce qui déclenche automatiquement les annonces d'inondation/sécheresse et peut même déclencher l'assurance récolte. réclamation et moratoire sur les prêts.

Si cela semble trop futuriste, laissez-moi vous dire que le travail sur le registre foncier basé sur la blockchain a déjà commencé dans plusieurs États de l'Inde et que la plupart des autres liens mentionnés sont déjà présents en tant que solution. Comme toute technologie, la promesse de la blockchain peut également être réalisée plus efficacement lorsqu'elle est intégrée de manière transparente à d'autres technologies.

L'écosystème de la blockchain a connu une transformation rapide au cours des dernières années. Se remettant du battage médiatique initial, il est entré dans une phase d'expérimentation et de stabilisation où des acteurs plus sérieux explorent comment la blockchain peut être utilisée avec les technologies et les cadres existants. La blockchain est généralement considérée comme l'Internet de la valeur qui utilise un réseau peer to peer distribué et une couche de confiance numérique pour supprimer l'exigence d'intermédiaires. La plupart des frameworks de blockchain publics fonctionnent sur ce principe.

Recommandé pour vous:

Comment le cadre d'agrégation de comptes de RBI est sur le point de transformer la Fintech en Inde

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Cependant, au cours des dernières années, les cadres de blockchain d'entreprise privée autorisée ont attiré la plupart des investissements et ont rapproché la blockchain de l'utilisation quotidienne. En janvier 2020, Niti Aayog a publié un document de discussion sur Blockchain - The India Strategy qui décrit divers cas d'utilisation prometteurs. Ceci est conforme à leur vision Indiachain qu'ils avaient révélée en 2018.

Dans la plupart des pays en développement, l'adoption de nouvelles technologies comme la blockchain peut être beaucoup plus rapide lorsqu'elle est dirigée par le gouvernement et les institutions financières publiques. Avec ou sans crypto-monnaies, la blockchain a déjà démontré son potentiel pour changer la façon dont nous consommerons les services financiers à l'avenir.

La National Payments Corporation of India (NPCI) a lancé un système de paiement basé sur la blockchain « Vajra Platform ». La plate-forme nouvellement lancée a été conçue pour automatiser les processus de compensation et de règlement des paiements des produits NPCI tels que l'interface de paiement unifiée (UPI) et la carte Rupay. La plate-forme comporte trois types de nœuds, à savoir le nœud Clearing House (CHN) pour NPCI, le nœud UIDAI pour l'authentification Aadhaar et le nœud Participant (PN) pour toutes les banques.

Dans BFSI, les solutions basées sur la blockchain sont utilisées pour le financement du commerce, l'escompte de factures, le financement de la chaîne d'approvisionnement, l'affacturage, les enchères, les enchères inversées, le registre des frais, la gestion du cycle de vie des contrats, le KYC partagé et la diligence raisonnable, les transferts de fonds transfrontaliers, les marchés de données, signatures électroniques, cartes virtuelles, vérification et intégration des antécédents des employés ou des fournisseurs, communications cryptées et stockage de données distribuées, création de prêts et gestion du cycle de vie, syndication de prêts, gestion des programmes de fidélité, authentification sans mot de passe, prêt peer-to-peer et financement participatif, référentiel de AML, virement bancaire transfrontalier et déclaration des transactions suspectes, gestion intelligente du cycle de vie des actifs et marché des actifs en difficulté (NPA).

Cependant, nous devons comprendre que la blockchain n'est pas une panacée pour tous les problèmes. Après le battage médiatique initial et l'utilisation de projets dirigés par la blockchain pour les relations publiques, l'industrie indienne des services bancaires et financiers (BFSI) a réalisé son véritable potentiel et travaille activement à la réalisation d'objectifs communs grâce à une approche basée sur un consortium dans la plupart des cas.

Début 2019, ICICI Bank, HDFC Bank, Kotak Mahindra Bank et Axis Bank, ainsi que 11 grands prêteurs, ont lancé le premier financement lié à la blockchain du pays pour les petites et moyennes entreprises (PME), une initiative qui devrait transformer le visage des prêts. aux PME/MPME sujettes au défaut de paiement. L'idée d'avoir une telle organisation est de supprimer tout obstacle à la communication entre les différentes banques, d'assurer la transparence du crédit, de permettre l'échange de données/informations et de réduire les risques de fraude comme le double escompte ou l'absence de création/rapport de frais.

ICICI Bank a intégré plus de 250 entreprises sur sa plateforme blockchain pour le financement du commerce national et international en 2019. La banque a également déployé la technologie blockchain pour automatiser les processus interbancaires pour le financement du commerce et les envois de fonds, ce qui l'a aidée à réduire le temps de traitement et les coûts de transaction et a entraîné une réduction de l'utilisation du papier au niveau de l'industrie. Début 2018, SBI a dirigé le consortium Bankchain pour explorer divers cas d'utilisation standardisés pour le secteur bancaire.

La transparence, la gouvernance et la responsabilité sont les fonctionnalités les plus recherchées que la blockchain fournit par conception. Compte tenu des diverses fraudes récentes dans de nombreuses banques, la mise en œuvre de solutions basées sur la blockchain est un besoin urgent.