Leçons d'une tentative infructueuse de lever un fonds de capital-risque

Publié: 2020-04-23En 2018, j'ai commencé à explorer la possibilité de lancer un fonds de démarrage axé sur l'Inde

L'objectif de levée du fonds a été fixé à 100 M$

Mon conseil aux gérants émergents serait de détenir au moins 3 clôtures, sinon plus, pour leur premier fonds

J'espère que vous restez tous en sécurité et en bonne santé en ces temps étranges. Les deux derniers mois nous ont donné beaucoup d'introspections. Au contraire, la pandémie de Covid19 nous a appris qu'aucune nation, institution ou individu n'est à l'abri d'un échec. Mais ensemble, nous pouvons nous en sortir avec un esprit renouvelé et des forces profondes.

Dans mon cas, ce confinement m'a laissé le temps d'écrire sur un échec que je voulais partager depuis un moment. Ma carrière dans le capital-risque a commencé en 2012 par un court passage au Startup Leadership Program où j'ai dirigé le marketing et les admissions pour quatre de ses chapitres. C'était ma première exposition à l'écosystème des startups - jusque-là, je ne savais pas à quoi ressemblait un pitch deck d'investissement.

Une rencontre fortuite a ensuite conduit à un rôle d'investissement chez Unilazer Ventures, la branche PE du family office de Ronnie Screwvaala. Pendant mon séjour au cabinet, j'ai eu la chance de participer à des investissements tels que Lenskart, Zivame, Maroosh, Dogspot, entre autres. Bien que je n'aie pas dirigé ces investissements, j'ai beaucoup appris sur l'investissement et la création d'entreprise, ce qui m'a bien préparé pour mon prochain rôle - investir pour Accel.

Au cours des trois années passées chez Accel, j'ai codirigé les investissements du fonds dans Swiggy, Agrostar, HolidayME et Bicycle.AI (prédécesseur d'AppSmith), entre autres. J'ai également eu l'occasion de travailler avec les sociétés du portefeuille élargi du fonds.

Au fil des ans, j'ai eu la chance de rencontrer et de travailler aux côtés de certains des entrepreneurs les plus brillants et les plus intelligents de l'écosystème - Sriharsha, Nandan, Rishabh, Vijay, Abhishek, Karan, Geet, Shardul, Sitanshu, Anjana, Adarsh, Vaibhav - parmi beaucoup d'autres. Mon temps dans l'écosystème m'a également aidé à forger des relations significatives avec certains des co-investisseurs les plus cordiaux. Pour cela, je suis immensément reconnaissant.

Après avoir quitté Accel, j'ai ressenti une forte envie de construire quelque chose de solide. C'était en dehors de ma zone de confort, mais je suppose que travailler avec autant d'entrepreneurs fantastiques peut avoir cet effet sur vous.

Ainsi, en 2018, en tant que jeune professionnel de l'investissement avec moins d'une demi-décennie d'expérience en investissement à son actif, j'ai commencé à explorer la possibilité de lancer un fonds de démarrage axé sur l'Inde. Ceci est un résumé de mon parcours de collecte de fonds et des apprentissages acquis au cours du processus. J'espère que cela aidera ceux qui traversent une étape similaire dans leur vie professionnelle.

Un peu de contexte sur le fonds :

Stratégie d'investissement

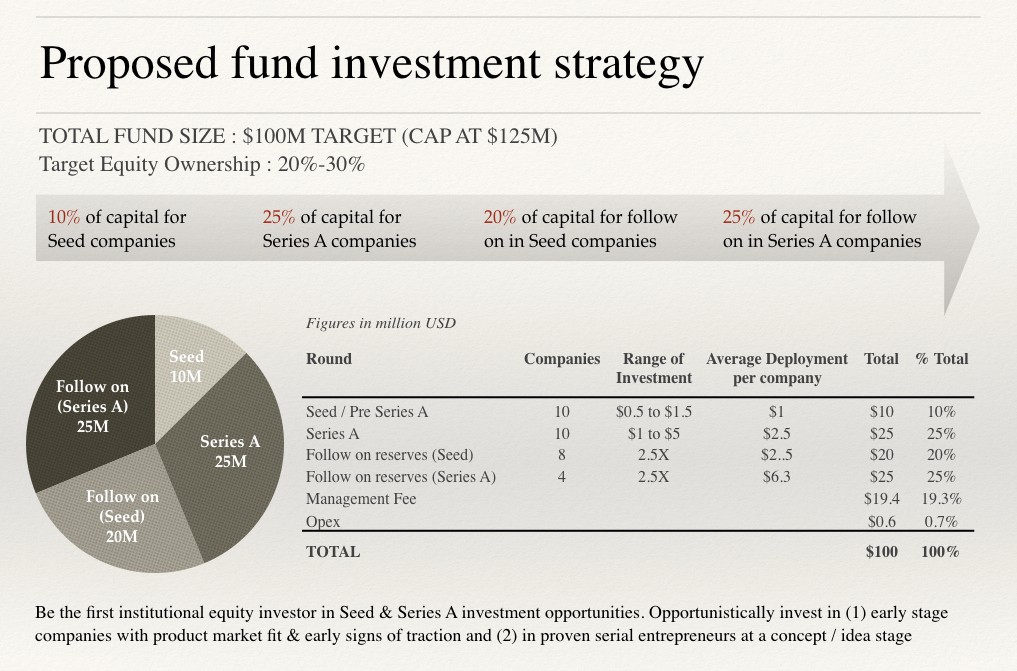

Taille du fonds : L'objectif de levée du fonds a été fixé à 100 millions de dollars avec une provision pour 25 millions de dollars supplémentaires. sous l'option greenshoe.

Stratégie du fonds : investir dans 18–20 Seed, Pre-Series A et Series A consumer tech, technologiques et directes aux startups de marques grand public en échange d'une propriété cible de 20% à 30%.

Taille du ticket : la taille du ticket pour les investissements de démarrage se situait entre 500 000 $ et 1,5 million de dollars. avec un déploiement moyen de 1 million de dollars et pour les investissements de série A, il se situait entre 1 million de dollars. et 5 millions de dollars. avec un déploiement moyen de 2,5 millions de dollars.

Réserves de suivi : Un ratio de réserves de suivi sain de 2,5X a été alloué aux gagnants du portefeuille. L'un des plus grands apprentissages pour les sociétés de capital-risque opérant en Inde au cours de la dernière décennie a été que les entreprises de consommation en Inde, même celles de la technologie évolutive, ont des cycles de sortie plus longs et sont beaucoup plus intensives en capital que leurs homologues mondiales.

Par conséquent, il est non seulement important de repérer une opportunité tôt, mais également d'avoir une poudre sèche importante (capital de réserve) pour doubler et tripler les gagnants. Bien que les cycles de sortie aient considérablement diminué ces derniers temps, j'ai supposé une période de liquidation moyenne modeste de 7 ans dans la modélisation.

Thèse d'investissement

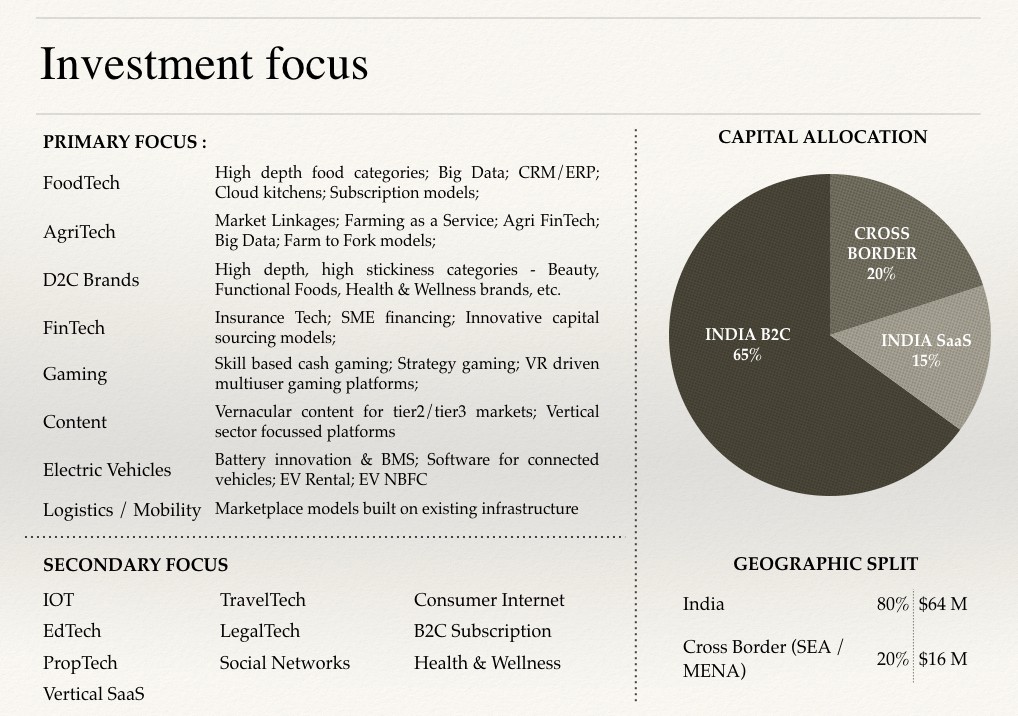

Je suis un ardent défenseur du choix d'une thèse généraliste plutôt qu'une thèse spécifique à un domaine pour les gestionnaires émergents, à moins que le gestionnaire n'ait une vingtaine d'années d'expertise dans le domaine. En tant que tel, ma thèse d'investissement était assez diversifiée sous le thème général de la consommation. Par souci de concision, je n'ai partagé ici que la diapositive d'introduction de la thèse. Chacun des secteurs ciblés avait une thèse sous-jacente avec un pipeline de transactions associé. Je pourrais écrire un blog séparé pour faire la lumière sur la même chose ultérieurement.

Recommandé pour vous:

Comment le cadre d'agrégation de comptes de RBI est sur le point de transformer la Fintech en Inde

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Construction de portefeuille et modélisation de capital-risque

J'ai publié une version simplifiée de l'ensemble du modèle ici. Nous en ferons un modèle plus tard pour que les lecteurs l'utilisent. J'ai également partagé quelques captures d'écran de modèles à la fin de l'article.

Modalités proposées pour les fonds

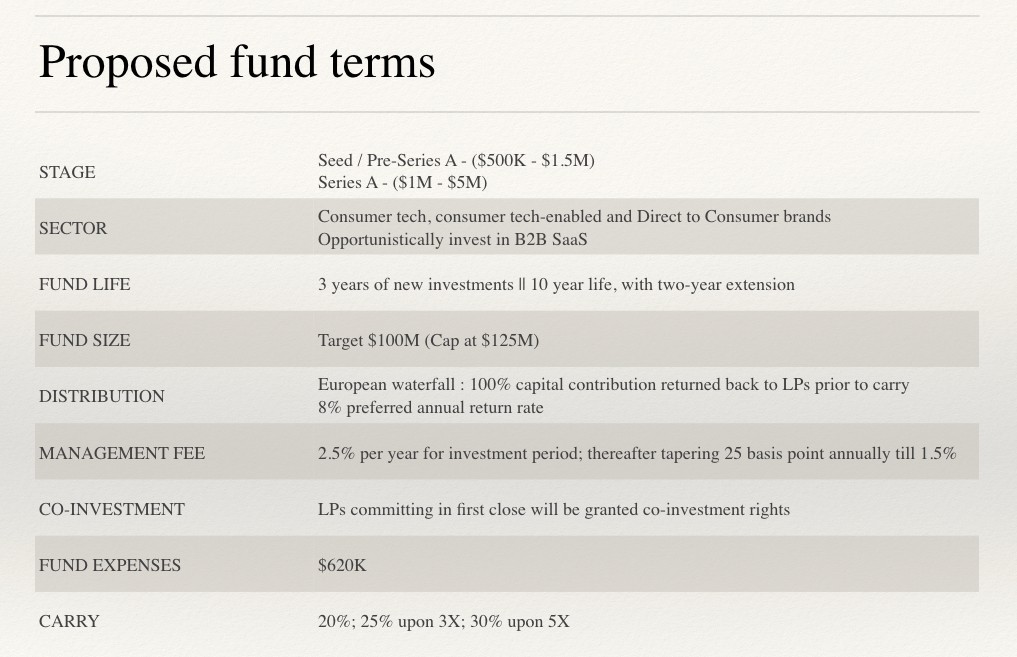

Comme tout gestionnaire débutant, j'étais flexible lors des réunions concernant les conditions du fonds. En guise de proposition, j'avais inclus la diapositive suivante dans mon pitch deck :

Une explication de certains des termes inconnus et ma justification derrière la proposition :

- Fund Life : C'est la somme de la période d'investissement et de la période de liquidation. Dans mon modèle, j'avais inclus trois ans de nouveaux investissements et sept ans de période de liquidation moyenne pour les investissements compte tenu du marché indien. Naturellement, les LP préfèrent des périodes de liquidation plus courtes.

- Distribution : proposition d'une distribution en cascade avec un taux de rendement minimal de 8 %. En tant que tel, la totalité du capital doit être remboursée plus un intérêt supplémentaire de 8 % composé annuellement sur les appels de capitaux avant qu'un GP puisse tirer un intérêt différé. Après avoir satisfait aux obligations d'obstacles, les intérêts reportés seront divisés conformément à la proposition.

- Commission de gestion : il s'agit de la commission annuelle prélevée par le fonds sur les engagements en capital des LP. Une grande partie est consacrée aux salaires et aux opérations de fonds. En règle générale, il se situe entre 2% et 3%, selon la taille du fonds et le nombre de millésimes. Les grands fonds facturent généralement 2 %, tandis que les fonds Micro/Nano peuvent justifier des frais de 3 % compte tenu de la petite taille du fonds. Les fonds de premier plan avec l'héritage de rendements établis peuvent facturer 3 %, quelle que soit la taille du fonds. J'avais inclus des frais de gestion de 2,5 % pour la période d'investissement de 3 ans dans mon modèle. Pour chaque année suivante, les frais diminueraient de 25 points de base jusqu'à ce qu'ils atteignent 1,5 % au cours de la 7e année de la vie du fonds.

- Dépenses de fonds : ce sont des dépenses qui sont affectées à des services tels que l'administration de fonds, le conseil en création de fonds, les opérations bancaires, l'audit / la fiscalité, les assurances et autres. dépenses. Les dépenses du fonds sont une allocation unique pour l'ensemble du cycle du fonds vers ces dépenses. En règle générale, les fonds peuvent nécessiter entre 500 000 et 1 million selon les fournisseurs de services qu'ils utilisent.

Principaux enseignements tirés de l'expérience

Comprendre le pool de LP - cibler le bon ensemble de LP

Le pool mondial de Limited Partners (LP) comprend de grands fonds institutionnels, des family offices et des (U)HNI. Les fonds de dotation, les fonds de pension, les fonds souverains, les fonds spéculatifs et les fonds de fonds constituent collectivement l'ensemble des LP institutionnels. Au cours des premiers mois, j'ai contacté quelques LP institutionnels pour des discussions exploratoires afin de comprendre leur vision de l'Inde / des managers émergents et d'échanger des notes sur le processus de collecte de fonds VC.

Pour vous donner un peu de contexte, même si mon rôle chez Accel n'était pas responsable de la gestion des relations avec les LP, j'ai fini par forger des relations chaleureuses avec des LP institutionnels (en dehors de l'écosystème Accel) grâce à ma rigueur personnelle et ma sensibilisation. En tant que tels, ces gars-là ont été ma première escale lorsque j'ai décidé de m'aventurer seul. A travers ces conversations, j'ai appris ce qui suit :

- La taille minimale du ticket pour la plupart de ces LPs institutionnels est de 25 millions de dollars et ils ne recherchent pas plus de 10% d'exposition dans un fonds. Il y en a quelques-uns qui peuvent étendre cela à 20% mais c'est très rare. En tant que tel, seuls les gestionnaires dont la taille du fonds est supérieure à 250 millions de dollars. devrait tendre la main à ces LP.

- Bien que le capital institutionnel mondial s'élève à des billions de dollars, l'allocation à la classe India Venture Asset est une très petite fraction. Pour l'anecdote, s'il y a 100 LP institutionnels dans le monde. Et parmi ceux-ci, si 20 investissent dans la classe d'actifs de capital-risque, peut-être 5 investiraient dans des gestionnaires émergents et, au mieux, 2 considéreraient l'Inde comme zone géographique cible. Le chevauchement des gérants émergents et de l'allocation indienne est donc un très petit pool de LP.

- Enfin, la plupart des LP institutionnels qui investissent dans des fonds axés sur l'Inde ont déjà engagé des capitaux dans 2 à 3 fonds de premier plan opérant dans le pays sur la base de relations établies au fil des décennies. En tant que tels, ces LP ont déjà accès à 80% du pipeline de transactions du pays. Il faudrait une relation «existante» extraordinaire entre le manager émergent et le LP pour que le LP s'engage. Selon moi, certains des fonds institutionnels susceptibles d'investir dans des gestionnaires de capital-risque émergents en Inde sont Adam Street Partners, ADIA, KAUST, LGT, ADIC, HillHouse, entre autres.

- Family offices, UHNI & HNI — first Beliers pour un manager émergent : Plus de 70% du capital des managers émergents provient de family offices, UHNI & HNI. Ainsi, après les premiers mois de déception, j'ai réévalué ma stratégie et commencé à tendre la main à ce pool d'investisseurs. Mon réseau dans cet ensemble de LP était limité à quelques family offices dans la région MENA et HK. L'un des principaux enseignements de cet ensemble de LP était qu'ils s'attendaient à ce que le gestionnaire émergent alloue un pourcentage important du total des engagements de capital à leur marché intérieur. C'était particulièrement le cas dans la région MENA, où la plupart des family offices souhaitent accroître leur participation et créer un héritage dans le paysage technologique émergent de la région.

2. Un objectif trop ambitieux pour un jeune manager indien

Bien que j'aie vu mes pairs mondiaux lever avec succès un premier fonds de cette taille, cela s'est avéré être un peu difficile à vendre pour moi compte tenu du paysage du marché indien et de mon expérience limitée en matière d'investissement. Lorsque j'ai fixé l'objectif de fonds de 100 millions de dollars, je l'ai fait sur le dos d'une stratégie d'investissement qui permettait d'importantes réserves de capital pour les tours de suivi des gagnants du portefeuille.

Je continue de croire qu'en Inde, si vous souhaitez créer une franchise de capital-risque réussie, vous devez disposer d'au moins un corpus de 100 millions de dollars pour rédiger des chèques significatifs dans certaines entreprises. Sinon, vous finirez par devenir un fonds nourricier plafonnant vos rendements démesurés potentiels des gagnants du portefeuille. La stratégie typique de pulvérisation et de prière ne fonctionne tout simplement pas en Inde.

3. Partir en solo

Quand j'ai commencé, j'étais conscient de l'affinité des LP pour choisir des partenariats plutôt que des GP en solo. Cependant, j'ai pris la décision consciente d'aller en solo pour la première clôture, puis de monter à bord d'un co-GP. Les partenariats en capital-risque peuvent être très délicats. Choisir le bon co-médecin généraliste est une décision aussi importante que choisir le bon partenaire de vie.

Je voulais un co-GP qui avait des systèmes de valeurs similaires, un alignement dans l'ADN et un parcours personnel-professionnel qui a connu des difficultés. Un avec des compétences complémentaires, peut-être quelqu'un issu d'un milieu opérationnel avec qui j'ai travaillé pendant un certain temps. Je suis certain que la plupart des jeunes gestionnaires émergents s'identifieront à ce défi étant donné les courts chevauchements de carrière dans l'investissement que nous avons avec d'autres investisseurs.

Bien que j'aie identifié un co-GP potentiel, un entrepreneur chevronné avec une expérience d'exploitation de plus de dix ans, nous voulions tous les deux passer du temps à investir ensemble avant de signer un tel engagement. Nous ne voulions pas nous associer uniquement à l'optique LP pour accélérer les perspectives de levée de fonds. Avec le recul, partir en solo était une mauvaise idée. Votre co-GP doit être à vos côtés pour rencontrer les LP au jour zéro. Période!

4. Ne pas avoir plusieurs fermetures

Mon conseil aux gestionnaires émergents serait de détenir au moins 3 clôtures, sinon plus, pour leur premier fonds. Je visais une première clôture de 40 millions de dollars avec une clôture finale de 100 millions de dollars, ce qui, avec le recul, n'était pas une décision très sage compte tenu de ma faible compréhension (et de mon accès) à l'univers LP à l'époque. Avoir une petite première clôture aide à créer une dynamique et envoie un signal positif à l'écosystème LP. De plus, cela permet de commencer à investir dans des startups, ce qui apporte en effet plus de joie que la collecte de fonds.

5. Contribution du médecin généraliste

La contribution du GP est le montant du capital qu'un GP engage dans le fonds au moment de la clôture. Le montant minimum que les LP attendent des GP est de 1 à 2 % du fonds. Il n'y a bien sûr pas de limite supérieure au nombre mais la plupart des managers émergents s'engagent à 1%.

Étant donné que je viens de débuts très modestes et que j'avais peu d'économies personnelles, ma plus grande préoccupation lorsque j'ai commencé à penser à lancer un fonds était la contribution du GP. Alors que j'avais inclus une contribution de 1 % du médecin généraliste dans mon modèle, ma proposition de payer la même chose était plutôt inhabituelle/innovante (une combinaison d'un sponsor, d'un paiement au fur et à mesure et d'une récupération salariale).

L'ensemble du parcours de collecte de fonds a été incroyablement difficile et humiliant, mais a ajouté de manière significative à ma courbe d'apprentissage. Je suis sûr qu'en tant que jeune investisseur, entreprenant une tâche herculéenne de lever mes propres fonds, il y a beaucoup de choses que j'aurais pu faire mieux, mais la vie est longue et je suis sûr que cette expérience sera utile dans les années à viens.

La collecte de fonds a également eu un impact personnel important car j'ai perdu le contact avec de nombreux proches. Mais heureusement, j'ai eu la chance de rencontrer des gens tout aussi formidables en cours de route qui m'ont aidé d'une manière que je ne peux qu'espérer rembourser un jour. Je remercie tous ceux qui m'ont soutenu ces dernières années. J'espère que mon expérience inspirera un nouveau groupe d'investisseurs qui souhaitent créer leurs propres fonds et j'espère que certains de mes apprentissages les aideront à lever leurs propres fonds.

En ce qui concerne la suite pour moi, je prends le temps d'explorer les options, de poursuivre certaines conversations qui ont eu lieu dans le monde de l'investissement et de l'entrepreneuriat. Super excité (et tout aussi effrayé) alors que j'écris le prochain chapitre de ma vie professionnelle. Et bien sûr heureux d'aider toute personne (que ce soit du côté entrepreneur ou investisseur) qui pourrait bénéficier de mon expérience.

{L'article est apparu pour la première fois sur LinkedIn et a été republié avec autorisation.}