Le paysage changeant des prêts : les NBFC donnent aux banques du fil à retordre

Publié: 2018-06-26Les NBFC et les Fintechs tirent parti d'une approche technologique intégrée et d'un excellent service client pour orienter les banques sur le marché des prêts

Jusqu'à il y a 10 ans, contracter un prêt était un processus fastidieux. Les emprunteurs n'avaient pas d'autre choix que d'approcher les banques pour obtenir des prêts, se laissant prendre par des formalités administratives chronophages et essayant de prouver leur solvabilité. La souscription de crédit, qui reposait principalement sur le jugement humain, prenait du temps et il pouvait s'écouler des semaines, voire des mois, avant que les prêts ne soient sanctionnés et traités. La plupart des banques n'accordaient des prêts qu'à leurs propres titulaires de CASA (compte d'épargne en compte courant) et certaines n'approuvaient les prêts qu'aux demandeurs qui détenaient des comptes de salaire à la banque. Les prêts à la consommation, où le prêteur paie directement un commerçant et est remboursé en EMI, étaient pratiquement inconnus.

Comme tout observateur du marché du crédit indien le sait, Bajaj Finance, suivi d'autres prêteurs agiles tels que Tata Capital et Capital First, a bouleversé ce modèle de prêt à la consommation et a pris la tête d'une course qui a laissé les banques faire un rattrapage perpétuel. Bajaj Finance, qui a été créée en 1987, a dépassé 73,5 millions de dollars (INR 500 Cr, en décaissement annuel en 2000). Au cours des six années suivantes, l'entreprise l'a doublé pour atteindre 147 millions de dollars (INR 1 000 Cr). En 2014, la société affirmait avoir franchi la barre des 2,95 milliards de dollars (INR 20 000 Cr) pour ses actifs sous gestion.

Ces sociétés financières non bancaires (NBFC) ont mis en place des équipes d'employés motivés et efficaces et ont créé un processus axé sur les menus pour les prêts à la consommation, qui réduit le délai entre une demande et une décision de crédit de semaines à jours ou même heures. Presque du jour au lendemain, le crédit à la consommation NBFC est né et la révolution du crédit à la consommation est arrivée en Inde. Cependant, le processus de prêt est resté à forte intensité humaine - une armée de vendeurs et d'agents de crédit formés a perfectionné un processus manuel jusqu'à ce qu'ils tirent tous les gains de productivité de l'innovation des processus.

Aujourd'hui, quelque chose d'encore plus dramatique - mené par le numérique - se produit dans l'espace des prêts à la consommation en Inde. La deuxième révolution du financement des consommateurs et des PME est là. Pour les gens de l'industrie, les nouveaux mots à la mode sont eKYC, eSign, eNACH, India Stack, API et la "fintech" globale . Tout comme la première révolution a libéré les emprunteurs des chaînes des prêts bancaires, en permettant à une personne ayant un score CIBIL élevé de bénéficier plus facilement d'un prêt de manière relativement rapide et sans tracas, cette deuxième révolution offre un crédit rapide et abordable à ceux qui se trouvaient traditionnellement fermés aux portes de la finance - une catégorie d'emprunteurs qui sont nouveaux au crédit (NTC).

Tout comme la première révolution a fait connaître des entreprises telles que Bajaj Finance, celle-ci a son propre groupe de champions - des entreprises qui tirent parti de l'innovation et de la technologie pour transformer l'expérience d'emprunt des consommateurs. Certaines de ces entreprises sont des startups fintech telles que Moneyview et IndiaLends , qui se concentrent sur l'intégration de nouveaux emprunteurs dans l'écosystème en leur fournissant des interfaces Web et basées sur des applications pratiques et intuitives.

Les autres sont une race de NBFC de la nouvelle ère telles que DMI Finance, Capital Float et LendingKart et un groupe restreint de banques telles que RBL, qui adoptent une approche de souscription technologique ou uniquement technologique et fournissent un support de bilan. aux entreprises fintech. Dans de nombreux cas, le délai de souscription du crédit a été réduit à quelques secondes et les emprunteurs voient de l'argent sur leurs comptes bancaires ou des paiements effectués à leur marchand-vendeur en quelques heures et minutes, et non en semaines et en jours.

Prêts à la consommation : les banques jouent au rattrapage avec les équipes NBFC-Fintech

Une fois de plus, les grandes banques rattrapent un concurrent plus petit mais plus agile et plus innovant. Cette fois, c'est l'équipe d'acteurs de la fintech et des nouveaux NBFC axés sur la technologie.

Par exemple, DMI Finance, une NBFC basée à Delhi, s'est associée à plus de 40 sociétés de technologie financière pour agir en tant que prêteur agréé pour une variété de produits de consommation et de prêts personnels. Ses partenaires sont actifs dans l'agrégation des demandes de prêts à travers l'Inde provenant de diverses catégories d'emprunteurs. Certains des partenaires fintech de DMI, tels que Slicepay, basé à Bangalore, travaillent avec des étudiants tandis que d'autres, tels que ZestMoney, travaillent avec des sociétés de commerce électronique telles que Flipkart et Amazon. Certains autres partenaires DMI travaillent avec des portails de voyage ou directement avec des PME. Ils apportent une philosophie uniquement technologique à l'expérience client et la plupart d'entre eux, étant des entreprises technologiques, ont besoin d'un partenaire de bilan. Les NBFC tels que DMI parlent leur langue et le résultat est une expérience transparente pour l'emprunteur.

« Les smartphones de 400 mm associés à une population millénaire férue de technologie amènent un grand nombre de personnes jusqu'ici non desservies ou mal desservies dans le courant dominant de la finance et de la construction d'entonnoirs de distribution à une vitesse jamais vue auparavant. C'est vraiment un moment perturbateur pour les banques et les NBFC traditionnels, car ces nouveaux emprunteurs exigent un paradigme complètement différent pour les expériences d'engagement et d'exécution que l'ancienne génération d'emprunteurs », déclare Shivashish Chatterjee, co-fondateur de DMI Group.

Fini la paperasse, l'incertitude quant à la sanction des prêts et les longues périodes d'attente après la sanction. Ces startups fintech et NBFC tirent parti des techniques d'apprentissage automatique et d'analyse de données pour évaluer la solvabilité des emprunteurs et exploitent la puissance des API pour fournir ces résultats en temps quasi réel. Ils promettent des décisions de crédit instantanées, peu ou pas de paperasse, la transparence de leurs offres et un excellent service client - une amélioration significative par rapport à l'expérience précédente - et certains d'entre eux tiennent réellement cette promesse. DMI, par exemple, aurait traité plus de 100 000 prêts au mois de mai avec une petite équipe dédiée de 24 professionnels, plus de 90 % des prêts ayant reçu une décision de crédit en moins d'une minute.

Les parts des banques sur le marché des prêts ont chuté tandis que les NBFC ont enregistré une croissance remarquable de 28% par rapport à l'année précédente. Selon un rapport du BCG, entre 2014 et 2017, on estime que la part des NBFC dans le total des prêts est passée de 21 % à 44 %, alors que pour les banques du secteur public, elle est passée de 49 % à 28 %.

Selon le Fintech Trends Report - India 2017 de PWC, "les prêts alternatifs sont le deuxième segment le plus financé et l'un des segments à la croissance la plus rapide dans l'espace Fintech indien". Plus de 225 sociétés de prêt alternatives avaient été fondées en Inde en 2017. Les prêts alternatifs font référence à des plateformes de prêt numériques répondant à différents besoins d'emprunt, notamment les consommateurs, les MPME, les prêts étudiants et les prêts hypothécaires.

Prêts alternatifs : solutions de crédit basées sur la technologie pour tous

La technologie et l'innovation - des processus fluides rendus possibles par les données et la technologie numérique, l'apprentissage automatique et les algorithmes de notation de crédit basés sur l'IA, les prêts sur des applications mobiles avec une UX intelligente - redéfinissent les solutions de prêt. Ces technologies ont également aidé à intégrer des solutions de prêt, de l'automatisation du processus de prêt à l'offre de services personnalisés et en temps réel aux clients. Les prêts que les banques mettaient auparavant de 35 à 90 jours à traiter sont désormais à prendre en quelques minutes, et cela aussi sur simple pression d'un smartphone.

Une grande partie de cette innovation est construite sur les rails d'India Stack, l'épine dorsale numérique de l'Inde défendue par les gouvernements UPA et NDA. eKYC piloté par Aadhaar a permis au nouvel écosystème de valider un emprunteur potentiel en quelques secondes plutôt qu'en quelques jours. La signature électronique pilotée par Aadhaar a ouvert la voie à un processus entièrement sans papier pour de nombreux candidats.

Pendant ce temps, l'initiative eNACH de la National Payments Corporation of India (NPCI) a permis aux prêteurs de passer des chèques physiques et des dépôts manuels au transfert électronique des paiements EMI à partir de comptes bancaires liés à Aadhaar. Grâce à ce progrès technologique, le nouvel écosystème indien du crédit à la consommation est aujourd'hui l'un des plus avancés au monde.

Cependant, la technologie qui peut libérer le véritable potentiel du prêt numérique est la blockchain. Le système existant d'évaluation, de prêt et de décaissement de crédit n'a ni rendu le prêt transparent ni optimisé son efficacité. Le passage de l'ensemble du processus à la blockchain éliminera le facteur "confiance", apportant plus de transparence dans les prêts et reflétant la fiabilité d'un emprunteur.

PME et NTC : les NBFC étendent les prêts là où les banques ont peur de marcher

Pendant longtemps, le système bancaire indien a stagné dans son approche et s'est montré rigide quant à l'octroi de facilités de crédit aux PME et autres emprunteurs. Au cas où ils accorderaient un crédit, les termes et conditions étaient stricts. Dans le processus, ils ont perdu un grand segment d'emprunteurs. "Le principal moteur de la croissance dans ce secteur est une importante demande non satisfaite de prêts de la part des MPME, avec un écart d'environ (200 milliards de dollars) dans l'offre de crédit et une importante population sous-bancarisée et nouvelle à la banque", a déclaré Fintech Trends. Rapport ajouté.

Alors qu'il était une fois, les banques avec des bilans solides étaient capables de mieux gérer l'activité de prêt, les NBFC, avec un capital de meilleure qualité, des bilans solides et une approche technologique intégrée, ont pénétré avec succès le secteur des prêts aux PME, atténuant les difficultés de ce dernier. diminution de la liquidité structurelle et comblement de l'insuffisance de l'offre de crédit aux consommateurs non commerciaux et aux PME.

Sunil Kanoria, président d'ASSOCHAM, dans un rapport de PwC , a déclaré : « La compréhension de base des NBFC du profil de leurs clients et de leurs besoins de crédit leur donne un avantage, tout comme leur capacité à innover et à personnaliser les produits en fonction des besoins de leurs clients. . Cela en fait le canal idéal pour fournir des crédits aux MPME. »

Recommandé pour vous:

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

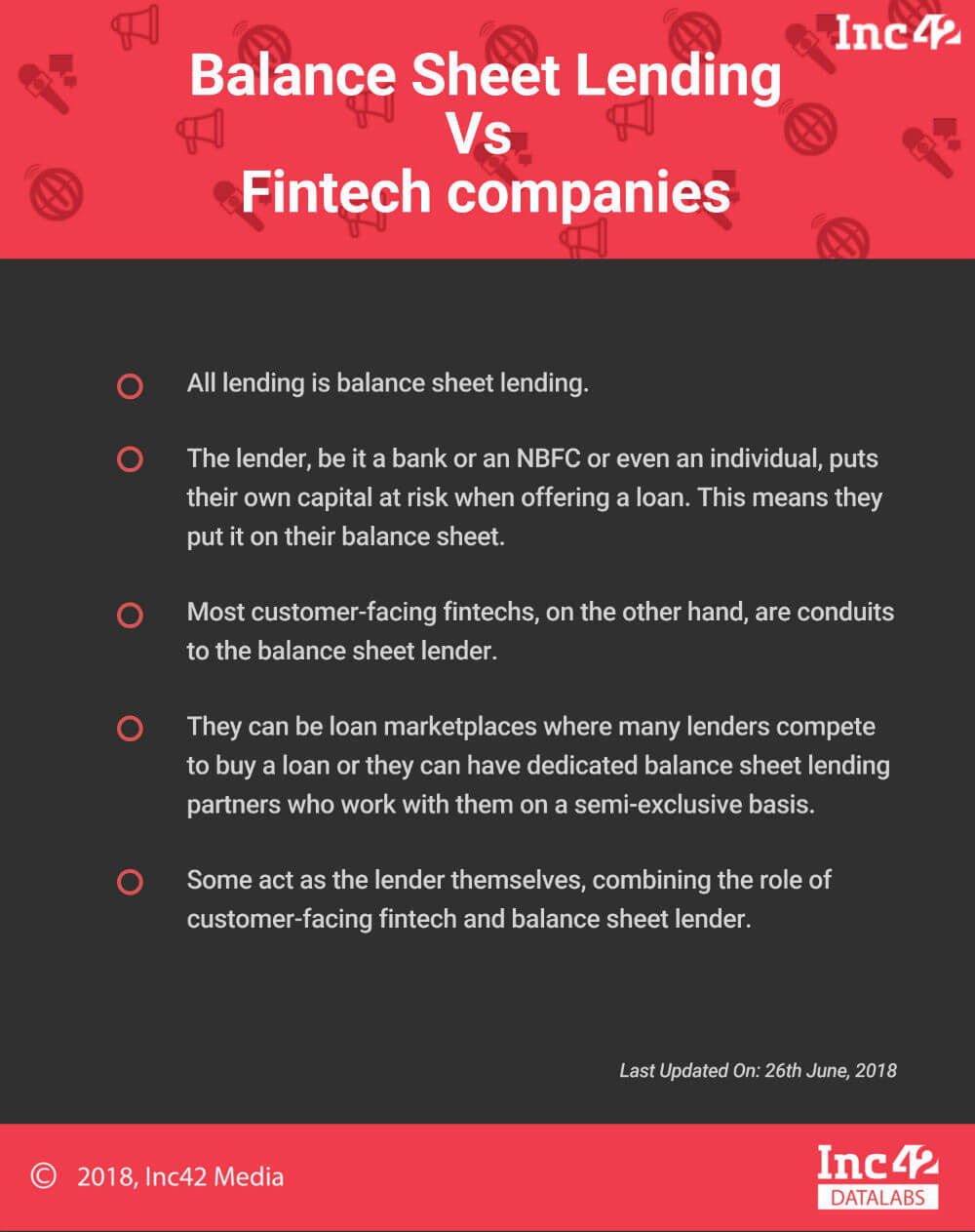

Tous les prêts sont des prêts au bilan. Le prêteur, qu'il s'agisse d'une banque ou d'un NBFC ou même d'un particulier, met son propre capital en danger lorsqu'il offre un prêt. Cela signifie qu'ils l'ont mis sur leur bilan. La plupart des fintechs en contact avec les clients, en revanche, sont des conduits vers le prêteur du bilan. Il peut s'agir de marchés de prêts où de nombreux prêteurs se font concurrence pour acheter un prêt ou ils peuvent avoir des partenaires de prêt de bilan dédiés qui travaillent avec eux sur une base semi-exclusive. Certains agissent eux-mêmes en tant que prêteur, combinant le rôle de fintech en contact avec le client et de prêteur de bilan.

Armées de solutions technologiques et des outils Aadhaar, les NBFC ont facilement comblé le vide où les banques craignaient de marcher et remodèlent les prêts à la consommation parmi les PME et les NTC avec une forte demande de petits crédits. Ils offrent également des taux d'intérêt plus bas.

Il y a eu une explosion du crédit à petit prix, motivée par la volonté des NBFC d'expérimenter des données alternatives. La souscription traditionnelle s'appuie sur un dossier de crédit « épais », mais bien moins de 100 millions de la population indienne de 1,3 milliard est éligible à cela . Par conséquent, pour répondre aux centaines de millions de personnes qui sont "légères" ou "nouvelles au crédit", les prêteurs doivent faire un acte de foi et adopter une manière différente d'évaluer leur solvabilité.

Des fintechs telles que Tala, RedCarpet et Slicepay construisent leur propre historique de crédit, en commençant par des micro-prêts et en graduant lentement leurs emprunteurs vers des lignes de crédit plus importantes. Les entreprises de commerce électronique et de portefeuille exploitent leurs données de transaction pour déterminer lesquels de leurs acheteurs sont éligibles au crédit de paiement ultérieur. Même les bureaux de crédit traditionnels – CIBIL et Experian – tentent de garder une longueur d'avance sur cette révolution de l'évaluation du crédit. Seul le temps nous dira si l'une de ces approches alternatives a un réel mérite ou si les prêteurs traditionnels seront ceux qui riront quand la poussière retombera.

« Nous expérimentons le crédit. Les modèles de souscription traditionnels nécessitent de nombreuses entrées qui ne sont pas disponibles dans le cadre décisionnel en temps réel d'aujourd'hui. Nous évaluons l'efficacité d'autres sources de données. À mesure que le volume de données augmente, nous développons des modèles statistiques et ML qui nécessitent beaucoup plus de données d'entrée que les modèles traditionnels et, par conséquent, prennent du temps avant de pouvoir être utilisés efficacement », déclare Arindam Das, PDG de DMI Consumer Finance.

L'avantage de la NBFC : des taux d'intérêt flexibles et des prêts plus importants

Un grand avantage de contracter un prêt auprès des NBFC est qu'elles peuvent faire varier leur taux d'intérêt, ce que les banques ne peuvent pas en raison des normes RBI. Lorsque les banques proposent de nouveaux prêts à taux d'intérêt flottants, ils sont liés au taux du coût marginal du prêt (MCLR), qui mentionne les intervalles auxquels le taux d'intérêt change automatiquement. Cependant, étant donné que les NBFC sont liés au taux préférentiel (PLR), qui ne relève pas du RBI, ils peuvent proposer des taux variables.

Selon Adhil Shetty, PDG de BankBazaar, « Alors que les banques ne peuvent pas prêter à des taux inférieurs au MCLR, les prêts liés au PLR n'ont pas de telles restrictions. Les NBFC et les HFC (sociétés de financement du logement) sont libres de fixer leur PLR. Cela donne aux NBFC une plus grande liberté pour augmenter ou diminuer leurs taux de prêt en fonction de leurs exigences de vente. Cela convient aux clients et leur offre plus d'options, en particulier lorsqu'ils ne répondent pas aux critères d'éligibilité aux prêts des banques. »

De plus, par rapport aux banques, les NBFC peuvent prêter plus de montant contre la même garantie. En effet, bien que les NBFC et les banques ne soient pas autorisées à financer les droits de timbre et les frais d'enregistrement, les NBFC peuvent inclure ces coûts dans le cadre de l'évaluation du marché d'une propriété.

Prêteurs agréés vs non agréés

Même si les prêts à la consommation sont devenus plus rapides et beaucoup plus accessibles, les emprunteurs doivent être prudents lors de la sélection des partenaires de prêt. La première chose qu'un consommateur doit vérifier est si le partenaire prêteur a une licence.

Selon IndiaFilings, si les actifs financiers d'une entreprise constituent plus de 50% de son actif total et que ses revenus provenant d'actifs financiers constituent plus de 50% de son revenu brut, elle doit avoir une licence NBFC. Cependant, la réalité du terrain est que de nombreux prêteurs privés gèrent leur entreprise sans licence ou avec des licences expirées, facturant des taux d'intérêt exorbitants et obligeant les personnes ayant besoin de prêts à signer des formulaires ou des documents vierges. Si votre prêteur n'est ni une NBFC ni une banque, soyez très prudent !

De plus, bien que le marché propose des solutions variées pour différentes exigences, il est conseillé aux emprunteurs de s'adresser à un partenaire prêteur offrant une solution technologique intégrée, une équipe de direction solide, une expérience et une base de connaissances approfondies, et un accent sur le service client. Des conditions favorables, une touche personnelle dans les prêts et la clarté du bilan sont quelques-unes des autres choses à vérifier lors de la sélection du bon partenaire.

Les emprunteurs doivent également connaître l'identité de leur prêteur. Dans cet écosystème intégré où les entreprises de technologie financière et les NBFC s'associent pour fournir un produit, l'emprunteur est généralement exposé à la fintech en amont et non au prêteur.

La présence de sociétés de prêt non agréées sur le marché nuit à la crédibilité des NBFC agréées et une poignée de mauvaises expériences peuvent ternir l'ensemble du secteur tout en entravant gravement le développement du bon cadre réglementaire.

Revers de la médaille : la technologie stimule également la recherche de crédit en ligne

Tout comme la technologie a transformé les prêts à la consommation du point de vue des services offerts par les NBFC et les sociétés de technologie financière, elle a également eu un impact sur les emprunts. Alimentés par les politiques et initiatives pro-cashless du gouvernement indien telles que la démonétisation et la mise en œuvre de l'UPI, les consommateurs ont été fortement incités à passer en ligne lorsqu'ils recherchent un crédit. En outre, les canaux de marketing numérique sont optimisés en fonction de l'appétit croissant des consommateurs pour amener un nombre croissant d'emprunteurs en ligne.

En outre, avec l'essor d'eKYC et des services bancaires en ligne, qui permettent aux emprunteurs de télécharger en ligne tous les documents de demande de prêt requis, le délai de décaissement des prêts a également été raccourci. Cela aide à accélérer la façon dont les gens font des affaires ou achètent de nouvelles maisons.

Les remboursements de prêts étant étalés sur des années, le besoin de l'heure est une technologie transparente qui permet aux emprunteurs d'effectuer leurs paiements par voie électronique. L' introduction d'UPI 2.0 est une étape importante dans cette direction et améliorera l'efficacité du recouvrement des prêts ainsi que le respect des délais de paiement à tous les niveaux. Ceci, à son tour, renforcera la confiance des emprunteurs dans le système de crédit et augmentera les options qui s'offrent à eux.

Avec un accent accru sur les prêts basés sur la valeur et l'essor des solutions technologiques intégrées basées sur l'IA et l'apprentissage automatique, l'efficacité des solutions de prêt a augmenté et les clients peuvent accéder aux options de prêt les plus avantageuses disponibles.

Les NBFC mèneront le jeu des prêts ?

Alors même que les banques indiennes sont aux prises avec des actifs non performants (NPA), les NBFC, au cours des trois dernières années, ont pris l'espace de manière agressive, tirant parti de leur portée régionale profonde, des dernières solutions innovantes basées sur la technologie, des relations plus étroites avec les clients et du crédit alternatif. systèmes d'évaluation.

Les NBFC, ces dernières années, ont connu une énorme croissance exponentielle, tant en termes de volumes que de nombre d'offres de services. Ces institutions financières, en accordant des crédits aux projets d'infrastructure, contribuent également à l'édification de la nation. Sur une note comparative, (en mars 2013), les NBFC ont prêté plus d'un tiers ou 35,8% de leurs actifs totaux au secteur des infrastructures, par rapport aux banques qui n'ont prêté que 7,6%.

Pas de règles du jeu équitables pour les NBFC

Le fait que les NBFC prennent de l'avance dans le jeu est évident du fait que jusqu'à l'exercice 16, le système bancaire répondait à 50 % ou plus des besoins de prêt des entreprises indiennes, mais au cours de l'exercice 17, la part des banques dans les nouveaux crédits a chuté à 35 %, tandis que les non -les sources bancaires ont couvert 65% du besoin de financement. Des sources non bancaires ont prêté jusqu'à 136 milliards de dollars (9,25 lakh crore ₹) aux entreprises, éclipsant le flux de crédit bancaire de 73 milliards de dollars (5,02 lakh crore ₹).

Cependant, les NBFC opèrent sous certaines contraintes réglementaires, qui les désavantagent par rapport aux banques. "Bien qu'il y ait eu une convergence réglementaire entre les banques et les NBFC du côté des actifs, du côté du passif, les NBFC ne bénéficient toujours pas de règles du jeu équitables. Cela doit être résolu pour aider les NBFC à réaliser leur plein potentiel et ainsi s'acquitter de leurs fonctions avec une plus grande efficacité », explique Kanoria.

De plus, le système bancaire étant clairement limité en termes d'expansion de ses activités de prêt, le rôle des NBFC devient encore plus important maintenant, en particulier avec l'accent mis par le gouvernement sur la promotion de l'entrepreneuriat afin que l'Inde puisse émerger comme un pays créateur d'emplois au lieu d'un pays les demandeurs d'emploi.

Ainsi, contrairement aux banques, les NBFC sont actuellement confrontées à l'absence de règles du jeu équitables et, plus important encore, à une concurrence féroce de la part d'acteurs du crédit privé sans licence. Le gouvernement doit s'attaquer à ces problèmes pour aider le secteur, qui se développe à un rythme rapide.

Malgré ces contraintes, les NBFC semblent sur le point de dépasser les banques à long terme. Selon des rapports, les institutions non bancaires ont augmenté leurs portefeuilles de prêts de 27 % par an ces dernières années, tandis que les banques du secteur public se sont à peine développées. Et la raison en est leur approche technologique intégrée, une plus grande liberté vis-à-vis de la réglementation et l'accent mis sur le service client.

"Contrairement aux banques, les NBFC et les fintechs new-age se concentrent exclusivement sur la résolution d'un segment ou d'un problème spécifique. Cela leur permet d'améliorer l'expérience client et d'affiner la souscription de crédit de manière très localisée. À l'avenir, nous pouvons nous attendre à voir de nombreux autres établissements de crédit et fintechs hautement spécialisés s'écarter des prêteurs à large assise typiques », déclare Yuvraja Singh, cofondateur du groupe DMI.

La question est de savoir si les banques peuvent même survivre dans l'espace des prêts à la consommation que les NBFC commencent maintenant à dominer ?