Comment cette note SAFE vous bousille

Publié: 2017-08-09Décodage des termes cachés dans les billets convertibles utilisés en Asie du Sud-Est

Si vous m'avez entendu parler publiquement ou si vous suivez ce blog, vous connaissez probablement ma haine envers les notes convertibles. Dernièrement cependant, j'ai rencontré des notes que les fondateurs signent avec des accélérateurs bien connus, renforçant encore ma conviction que les notes sont mauvaises, en particulier la version moderne d'une note SAFE. J'ai décidé de ne pas ignorer ces problèmes, comme le font la plupart des investisseurs de la région, et d'en parler ouvertement. Dans le message, je m'abstiendrai de supprimer ouvertement les noms.

Comme je l'ai mentionné dans mon article de blog précédent, chez GREE, nous préférons signer sur fonds propres plutôt que sur notes, pour plusieurs raisons. Nous avons signé des notes dans le passé et continuerons de le faire à l'avenir lorsque le fondateur insistera pour faire les choses de cette façon, mais nous encouragerons certainement chaque entreprise dans laquelle nous investissons à considérer les inconvénients de signer sur une note.

Le plus grand inconvénient pour le fondateur est le fait qu'une note plafonnée remet en fait une clause anti-dilution à cliquet complet à l'investisseur. Le plus grand inconvénient pour l'investisseur est que nous ne savons jamais vraiment combien nous possédons dans l'entreprise, ce qui nous rend la vie difficile, surtout si l'entreprise émet plusieurs billets à plusieurs niveaux.

Mais cet article ne concerne pas les notes génériques. Je veux discuter des notes "SAFE" qui sont actuellement émises par deux accélérateurs bien connus dans la région. L'une de ces notes, calquée sur la célèbre note YC SAFE , a été tordue pour former un accord alambiqué et extrêmement hostile aux fondateurs. Pire encore, les notes sont présentées comme un accord « favorable aux fondateurs » et certains entrepreneurs malheureux tombent dans le piège.

La note YC SAFE

Je n'entrerai pas dans les détails des fameuses notes émises par YCombinator, il y a suffisamment de matériel sur internet pour que vous compreniez celles-ci. Autant dire que YC avait de très bonnes intentions lors de l'émission de ces notes. Les notes qu'ils ont créées aident à éviter aux fondateurs de négocier trop tôt des conditions complexes de contrôle et de tarification dans leur entreprise tout en les protégeant de toute clause cachée qui pourrait se cacher dans des documents signifiés par un investisseur mal intentionné. Cependant, les investisseurs aux États-Unis commencent également à exprimer leur opinion sur la façon dont les billets YC SAFE font plus de mal que de bien. Bien que les intentions de YC puissent être bonnes, il y a lieu de croire que les notes causent du tort à au moins quelques entreprises.

Indépendamment du fait que YC SAFE travaille pour / contre le fondateur à long terme, une chose que la plupart des fondateurs (et même des investisseurs) ne réalisent pas, c'est que YC prend d'abord une participation dans l'entreprise, puis émet une note.

Nous le savons, grâce à notre investissement dans Saleswhale (une société YC), et avons un accès direct à tous les documents qui s'y trouvent. Voici comment le processus fonctionne pour YC (du moins d'après ma connaissance de l'investissement dans une entreprise soutenue par YC).

- Émettez 20 000 $ pour 6,06 % de capitaux propres.

- Émettez 100 000 $ sur un billet YC SAFE au prix de 10 M $

(dans cette note SAFE particulière, le plafond de 10 millions de dollars est le prix de conversion et même si le futur tour de table se produit à une valorisation inférieure à 10 millions de dollars, la note sera toujours convertie à 10 millions de dollars. Ainsi, il s'agit d'une note convertible où le le prix est exactement de 10 millions de dollars, quelle que soit la prochaine évaluation du tour.)

Alors que tous les autres accélérateurs, investisseurs providentiels et fondateurs lèvent / investissent sur une note SAFE similaire à ce qu'ils disent que YC utilise, ce qu'ils ne réalisent pas, c'est que YC elle-même prend en fait des capitaux propres et utilise la note uniquement pour protéger son intérêt pour le tour suivant. Calculez-le pour moi.

La note SAFE par Accelerator X

« SAFE Note » émis par Accelerator X

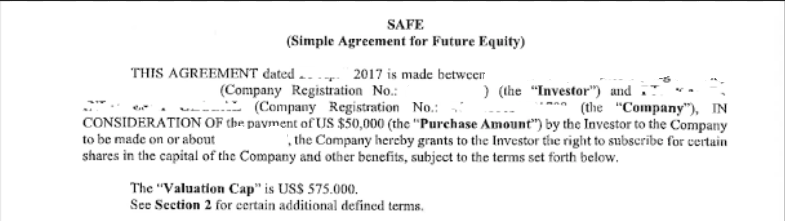

Venir au point de ce poste. En réalisant un DD sur une entreprise récemment diplômée d'un accélérateur bien connu de la région, j'ai réussi à voir la note que le fondateur a signée avec l'accélérateur il y a quelques mois.

C'était choquant.

L'accélérateur a pris une note propre YC SAFE et a modifié sans vergogne les clauses clés pour publier un document horrible qu'aucun investisseur professionnel ne poussera à un fondateur, en particulier au premier tour de l'entreprise. La note commence de manière très similaire à une note SAFE typique. Le modèle, la police, tout est pareil. Mais alors commencent les problèmes.

Investissement de 50 000 $ pour un plafond de valorisation de 575 000 $ : en partant des plus petits problèmes. Je l'ai dit plusieurs fois et je le répète, les notes plafonnées sont stupides pour les fondateurs. Vous fixez un plafond pour votre prix et pas de plancher. Vous avez donc une dilution minimum (dans ce cas de 8%) et pas de dilution maximum (dépend de la relance du tour suivant). Si vous parvenez à élever le tour suivant au-dessus du plafond, l'accélérateur gagne car la note se convertit à un plafond inférieur. Si vous parvenez à faire monter le tour uniquement en dessous du plafond, l'accélérateur gagne à nouveau en prenant encore plus d'équité.

Recommandé pour vous:

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Droit d'augmenter la participation à 8% lors du prochain financement en fonds propres : Comme si le plafond ne suffisait pas, il y a ici une clause qui donne la possibilité à l'accélérateur d'augmenter/maintenir sa participation au moment de votre financement en fonds propres à 8%. Supposons que vous leviez un tour de table de démarrage de 1 million de dollars à 3 millions de dollars avant l'argent. Votre nouvel investisseur veut 25 %. Votre investisseur SAFE note sera à 6,5% après la conversion. L'investisseur SAFE obtient en outre le droit d'augmenter la propriété à 8% en achetant davantage de votre entreprise. La table de capitalisation ressemblera donc probablement à 25% pour votre nouvel investisseur, 8% pour votre investisseur SAFE note. C'est une dilution de 33 % sans que vous ayez même dépassé le stade de l'adéquation au marché du produit. Bonne chance pour trouver un investisseur de série A et B avec cette table de capitalisation.

Préférence de liquidation 4x : Oui, même pas une blague. Bien sûr, l'accélérateur peut affirmer que le montant de l'investissement est faible, mais comment pensez-vous que votre prochain investisseur va réagir après avoir vu cela ? Pensez-vous être en mesure de négocier votre sortie d'une clause de participation 1x avec le prochain investisseur ? Et nous savons tous comment plusieurs préférences de liquidation finissent pour le fondateur.

Le financement par actions (prochain tour) doit être d'au moins 1 million de dollars, la note de YC SAFE est de 250 000 $ : vous demanderez, pourquoi changer ce terme ? En quoi cela importe-t-il à l'accélérateur lorsque leur note se convertit tant que le prix est fixé ? C'est important parce qu'ainsi, ils obtiendront les droits associés à un financement d'au moins 1 M$. Ces droits (prorata, liquidation préférentielle) sont généralement beaucoup plus stricts que ce qu'exigerait un cycle de financement par actions de 200 000 à 500 000 $. L'accélérateur bénéficie désormais des droits d'un investisseur beaucoup plus important et rappelez-vous que le plafond et le droit au prorata de 8 % protégeront toujours l'actionnariat de l'accélérateur. F ** foutu.

Droits au prorata non seulement pour ce tour, mais pour tous les tours, transférables à n'importe quel partenaire : en gros, l'accélérateur a désormais un blocage sur 8 % de votre entreprise et peut faire venir quiconque de son choix pour prendre ces 8 % dans les prochains tours. Un grand nombre d'investisseurs précoces à des stades ultérieurs ne bénéficient pas de droits au prorata. Surtout si vous y renoncez une fois, vous ne le récupérez jamais. Mais dans ce cas, l'accélérateur et ses affiliés pourront profiter de ce prorata de 8 % pour toujours. De plus, le terme d'affiliation est si vague que même un mentor (y compris moi) peut obtenir le droit de participer à la propriété de 8% si l'investisseur est d'accord avec cela.

Droit de bloquer la vente d'une société à une valorisation inférieure à 2 M$ : Wow. Ainsi, non seulement vous redonnerez à l'accélérateur 4x l'argent si vous vendez trop tôt, mais votre vente peut être bloquée si elle est trop faible. Supposons donc que votre entreprise ne fonctionne pas (très probablement à un stade d'accélération), vous ne pouvez même pas emprunter une voie d'acquisition à moins que l'accélérateur ne le permette.

L'objectif de la note YC SAFE était de permettre aux fondateurs de clôturer plus facilement des tours de table sans négocier de conditions, à l'exception de l'évaluation. Sur la base des clauses tordues ci-dessus, je doute que l'ordre du jour soit atteint dans la note SAFE modifiée. Au cas où vous seriez curieux, était-ce la fin de vie de l'entreprise en question ici étant donné qu'elle a signé cette note ? Non. Heureusement pour eux, les investisseurs du prochain cycle font pression pour renégocier les termes de ces documents. Que l'accélérateur bouge ou non, reste à voir.

La note SAFE par Accelerator Y

Je suis ensuite tombé sur un autre accélérateur qui vante la convivialité des fondateurs. Cet accélérateur investit également sur une note SAFE. Malheureusement, je n'ai pas encore vu les termes exacts de la note mais j'ai réussi à trouver les termes de haut niveau.

Investissement de 75 000 $ sur un billet convertible SAFE non plafonné à 50 % de réduction : Pause. Gorgée. Lire à nouveau. 50% de réduction. Je n'ai jamais vu une remise de 50% sur aucune note. Habituellement, le nombre oscille entre 0 et 20 %. Pourquoi un investisseur venant avec un chèque de démarrage quelques mois après l'investissement de l'accélérateur sera-t-il d'accord avec l'accélérateur qui repart avec la moitié du prix ? Je ne connais pas beaucoup d'investisseurs qui seront d'accord avec cela, à moins que l'accélérateur n'aide l'entreprise à performer exceptionnellement bien au cours des quelques mois qu'elle passe avec l'entreprise, ce que je n'ai pas encore vu se produire dans cette partie du monde.

Échéance de deux ans : Si l'entreprise n'est pas en mesure de lever en deux ans, la note se convertit à 1 M$ post-money. YC SAFE n'a pas de période de maturité, donc je commence déjà à me demander s'il s'agit d'une autre note SAFE tordue.

Convertit des actions de même classe sur une augmentation qualifiée de 200 000 $ à un post-money d'au moins 2 millions de dollars : maintenant, je suis très méfiant à l'égard de cette clause. Il indique que la note est convertie en actions de même classe et si tel est le cas, le fondateur remet en fait une préférence de liquidation 2x à l'accélérateur.

Comment la « même catégorie d'actions » correspond-elle à la préférence de liquidation multiple ? Vous pouvez lire le brillant explicateur de Mark Suster ici, mais je vais résumer pour vous. Disons que les billets sont convertis en raison d'un tour de table de 1 million de dollars à une évaluation pré-monétaire de 4 millions de dollars. Le billet doit donc être converti à une valorisation de 2 M$ pour respecter la décote de 50 %. Maintenant, la façon dont la table de capitalisation sera structurée est que l'accélérateur recevra simplement le double du nombre d'actions qu'il aurait reçues s'il avait investi dans le cycle d'évaluation de 4 millions de dollars. Étant donné que la classe d'actions est la même que celle du tour de table Seed, en supposant que chaque action a une préférence de liquidation 1x non participante, l'accélérateur obtient une préférence de liquidation pour le double de son investissement initial de 150 000 $ (en raison de l'investissement de 75 000 $). Surpris? Tu devrais être.

Aider! Que devrions nous faire?

J'espère que vous vous êtes maintenant rendu compte que notre monde de startups n'est pas une féerie. Mon intention n'est pas de vous effrayer des accélérateurs, mais de vous alerter des conséquences de la signature d'un document que vous ne comprenez pas parfaitement. Je sais que de nombreux fondateurs ne comprennent pas ces termes complexes, même moi je n'ai pas compris tout cela lorsque j'ai créé mon entreprise. Je l'ai appris à la dure, mais je recommanderais que si vous entrez dans un accélérateur qui vous pousse une note SAFE, suivez quelques conseils de base ci-dessous avant de signer la ligne pointillée.

- Connaissez vos affaires. Lisez les offres de capital-risque. Lisez AVC, Feld Thoughts, BothSidesOfTheTable. Soyez conscient de ce pour quoi vous vous inscrivez.

- Comparez mot à mot toute note SAFE proclamée avec la note YC SAFE et ne signez pas si vous ne comprenez pas les conséquences d'un changement de formulation, même minime.

- Engagez un bon avocat. Cela ne coûte pas autant que vous le pensez. Je connais de nombreux cabinets d'avocats à Singapour qui essaient de s'engager tôt avec les entrepreneurs et sont prêts à prendre un coup sur leurs honoraires afin de construire une relation à long terme avec les fondateurs. Selon moi, quelques entreprises se portent bien pour l'écosystème : Gunderson Dettmer, Simmonds Stewart, Linklaters et Dentons. Certains m'ont confirmé qu'ils aidaient à traiter les documents à un stade précoce pour aussi peu que 1 000 $, croyez-moi, ce dollar est le meilleur dollar que vous dépenserez lors du démarrage.

Pour les accélérateurs

Quant aux accélérateurs, je ne sais pas quoi dire. Notre entreprise est associée à certains de ces accélérateurs depuis longtemps, et ces termes ne sont pas ce que nous aimerions voir dans un accord quand il s'agit de nous. Et je parle au nom de toute la communauté des investisseurs lorsque je dis cela. Ces inquiétudes sont déjà exprimées parmi les investisseurs, et les accélérateurs risquent de perdre leur réputation avec une possibilité solide que les investisseurs se désengagent de leur programme.

Vous voulez toujours prendre des notes ? Ensuite, faites des notes non plafonnées et sans remise et soyez prêt à convertir chaque fois qu'un tour de table se produit. Mais je ne pense pas que cela ait un sens pour les accélérateurs car ils aimeraient entrer dans l'entreprise plus tôt que les investisseurs pour faire fonctionner l'économie. Alors, comment un accélérateur devrait-il investir dans une entreprise ? Quelle est la manière la plus propre ? À mon avis, même les accélérateurs devraient simplement prendre des capitaux propres. Apprenez du meilleur accélérateur à ce jour, YCombinator.

Je vous suggère d'évaluer chaque société de portefeuille à 1 million de dollars après l'argent (à moins qu'elle n'ait déjà levé des fonds, auquel cas vous devez approfondir la négociation). Vous investissez 50 000 $ et vous en obtenez 5 %, de la vanille ordinaire. Gardez les termes tout à fait simples, pas de préférence de liquidation, pas d'anti-dilution. Une valorisation de 1 million de dollars est très acceptable en tant que valorisation pour un investisseur pré-amorçage venant après vous, en écrivant des chèques de 100 000 à 300 000 dollars. Une dilution supplémentaire de 5 % n'est pas suffisante pour décourager un investisseur d'amorçage ou de série A.

Et 5% de propriété suffisent pour faire fonctionner le modèle d'accélérateur. Disons qu'il y a 10 entreprises dans un lot et que l'accélérateur finit par détenir 5 % de chaque entreprise en dépensant un total de 500 000 $. En supposant que l'accélérateur ne soutienne même pas ses gagnants lors d'un tour futur, après plusieurs tours, la participation diluée dans une entreprise performante sera d'environ 2 % (en supposant que trois autres tours de dilution de 30 % chacun constituent le pire scénario). Même si cette société sort avec une valorisation décente de 50 millions de dollars, l'accélérateur gagne toujours 1 million de dollars sur la vente et retourne 2x de l'argent.

Si la dilution est plus faible dans cette même entreprise, l'accélérateur peut facilement faire 3x à partir d'une seule entreprise. 3x est ce que la plupart des investisseurs en phase de démarrage visent. Sommes-nous vraiment en train de dire que pas même 1 des 10 entreprises dans lesquelles le lot d'accélérateurs a investi ne peut sortir à 50 millions de dollars ? Pourquoi exécuter le programme alors et quelle « valeur ajoutée » a été apportée ?

Il est temps de mettre un terme à cette folie appelée billets convertibles. Après des décennies d'éducation, lorsque les fondateurs ont enfin commencé à comprendre les termes d'équité, l'industrie a réussi à proposer un autre mécanisme d'obscurcissement sous la forme d'une note SAFE. Ce n'est dans l'intérêt de personne, ni de l'entreprise, ni de l'investisseur, ni du fondateur !

[Ce message de Nikhil Kapur est apparu pour la première fois sur Medium et a été reproduit avec permission.]