Analyse des startups et des investisseurs - Réflexions 2018 et tendances en 2019

Publié: 2018-12-29SaaS, Média, Fintech, Santé, Biens de consommation sont les secteurs les plus financés

Plus d'offres que d'habitude dans le segment Hardware/IOT

Baisse du nombre d'entreprises en démarrage opérant dans l'espace vertical du commerce électronique

Alors que 2017 a été une année de correction pour les startups indiennes affichant une baisse du nombre de startups créées en 2017 par rapport à celui de 2016, 2018 a relancé le rythme de la croissance tant en termes de nombre de startups fondées que de financement total des startups . Cependant, le financement, cette année, est resté limité à moins de startups par rapport à l'année précédente.

En regardant en arrière vers 2018, nous avons créé l'analyse sur l'espace de démarrage, en ce qui concerne les tendances observées du côté des startups et du côté des investisseurs. L'analyse des données est basée sur les données de la plateforme LetsVenture et ne représente pas les données globales de l'écosystème. Cependant, avec plus de 5000 startups enregistrées sur LetsVenture en 2018 et une base d'investisseurs en augmentation de 1000, nous pensons qu'il s'agit d'une représentation fidèle du comportement global des tendances observées dans l'écosystème indien.

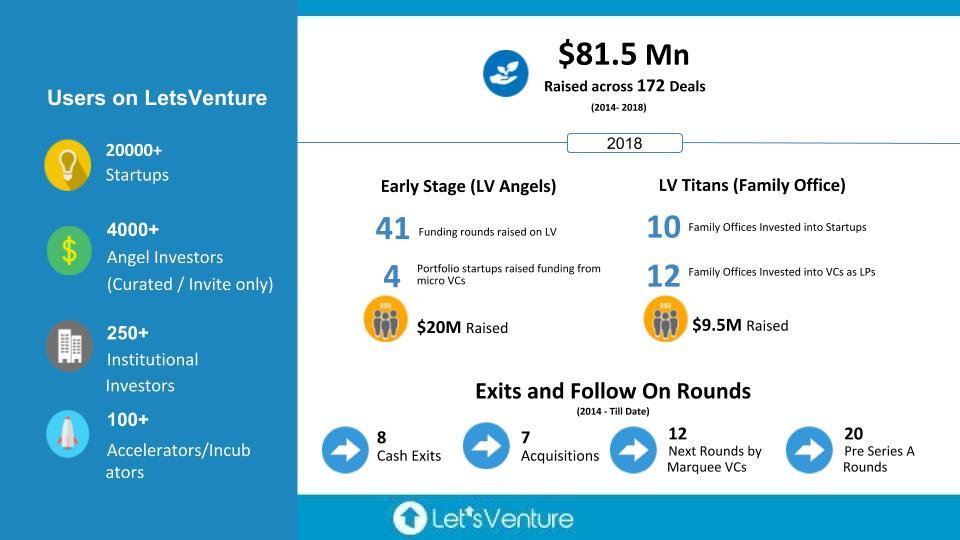

Le résumé de ce qui a été réalisé en 2018.

Tendances 2018 des startups en phase de démarrage

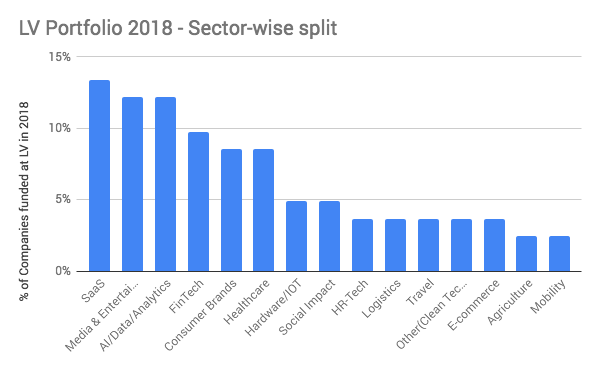

Répartition sectorielle (% des entreprises) :

- Le SaaS, les médias, la Fintech, la santé et les biens de consommation étaient les secteurs les plus financés, représentant plus de 50 % des entreprises financées. Cela correspond aux secteurs financés du marché qui ont connu des niveaux de financement similaires dans ces secteurs.

- Augmentation de l'adoption numérique : a été constatée dans les paiements, le contenu et la vidéo par les masses indiennes, les solutions de produits matures pour les PME et les entreprises indiennes et le besoin ressenti par les entreprises d'adopter la technologie numérique pour garder une longueur d'avance.

- Matériel / IoT commence à voir la traction : Nous avons vu plus d'offres que d'habitude se produire dans le segment du matériel / IoT qui n'a traditionnellement pas été l'un des favoris parmi les investisseurs en capital-risque. Cela indique la maturité du côté des investisseurs et la disponibilité du capital patient nécessaire pour stimuler l'innovation.

- Nouveaux thèmes émergents : les fonds spéculatifs utilisant l'IA, les vêtements intelligents, l'optimisation de la logistique aéroportuaire, les modèles de prêt perturbateurs pour la santé et l'éducation, les assistants vocaux pour les masses, l'expérience de soins de santé standardisée pour les patients, les réseaux sociaux de voyage, les filtres de pollution basés sur les nanotechnologies étaient quelques-uns des les nouveaux thèmes apparus en 2018.

- Il y a eu une baisse du nombre d'entreprises en démarrage opérant dans l'espace de commerce électronique vertical. Compte tenu du nombre de grands acteurs du secteur, il ne reste plus de place que pour quelques idées disruptives et pas pour tout le monde.

- Des startups ont commencé à émerger en exploitant le potentiel inexploité des marques grand public, en particulier dans les secteurs de l'alimentation et des boissons, de l'hygiène et de la santé.

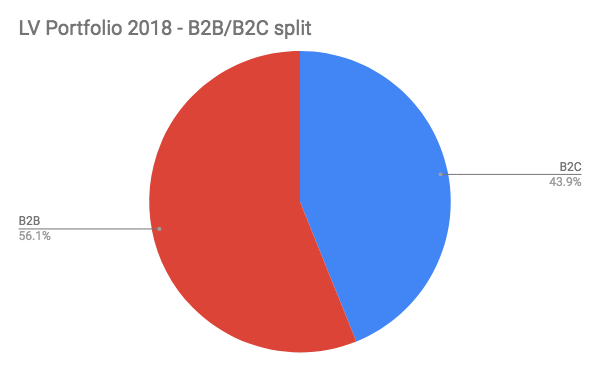

Répartition B2B/B2C :

Le B2B est en hausse depuis trois ans et cette année, il est devenu le segment dominant du marché des jeunes pousses. Il y a eu une augmentation de 45% l'an dernier à 56% en 2017.

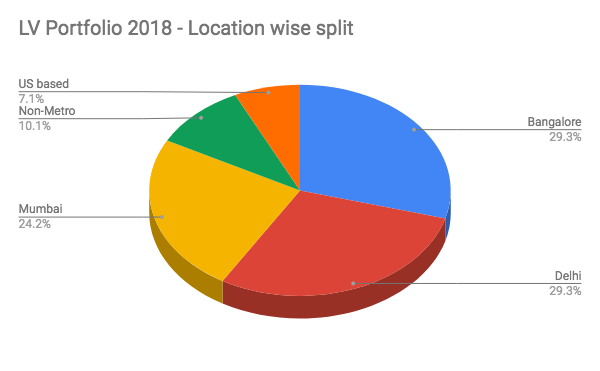

Répartition par emplacement :

Recommandé pour vous:

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

- Delhi et Bangalore (29 % chacune) sont restées à égalité en termes de financement de démarrage sur la plate-forme. Nous constatons une tendance similaire sur le marché, sauf que Delhi était légèrement inférieure sur le marché.

- Les villes non métropolitaines qui ont contribué à 10% des transactions ont connu une bonne augmentation par rapport à l'année dernière. Nous avons vu quelques-uns des modèles les plus innovants sortir des non-métros.

Tendances 2018 des investisseurs en phase de démarrage

Il y a eu une augmentation de 55 % des demandes d'enregistrement des investisseurs en 2018, mais le taux de rejet a presque doublé, passant de 23 % en 2017 à 45 % cette année. Bien que la notoriété de la classe d'actifs augmente, nous constatons également que les investisseurs ont du mal à gérer la diversification du portefeuille.

Nous avons reçu un total de 430 engagements cette année de la part d'investisseurs. La carte thermique de ces commits est illustrée ci-dessous :

Inscriptions des investisseurs

- 2018 a vu plus d'investisseurs s'inscrire sur la plateforme par rapport à 2017. La notoriété des HNI indiens par le biais des médias et d'autres canaux a joué un rôle clé en attirant plus d'investisseurs vers les startups en tant que classe d'actifs.

- Avec un processus de curation plus strict pour les investisseurs intégrés, le nombre de rejets lors de l'enregistrement des investisseurs a connu une augmentation significative.

Engagements sur LetsVenture des anges

- La contribution des investisseurs basés en Inde dans les transactions a continué d'avoir une part importante. Viennent ensuite les investisseurs aux États-Unis et à Singapour.

- Chaque cycle voit 30 % d'engagements de la part d'investisseurs mondiaux.

- Chaque tour voit 18% d'engagements d'investisseurs dans les villes de niveau 2.

- La taille moyenne des chèques sur LV était considérée comme INR 10 lakhs.

- Environ 4 à 5 % des investisseurs se sont engagés au cours du premier trimestre après avoir rejoint la plateforme.

- Nous avons constaté une augmentation de l'engagement des micro-fonds et de leur volonté de se syndiquer avec des anges. En 2018, plus de 50% du early stage en Inde a été réalisé par des investisseurs institutionnels (VCs, Microfunds)

Les Family Offices deviennent un participant actif dans les startups en tant que classe d'actifs

2018 a marqué la première année de LV Titans - notre plateforme privée conçue spécifiquement pour les Family Offices pour accéder à la classe d'actifs Startup & Venture Capital. Nous avons rencontré et intégré 130 familles d'affaires de tous les secteurs, dont la plupart ont créé de grandes entreprises traditionnelles.

Alors que la première vague de startups à succès a émergé au cours des trois dernières années, les Family Offices ont pris conscience de la nouvelle économie, mais manquaient d'un partenaire de confiance qui puisse les aider à s'y retrouver efficacement. LV Titans est venu comme une initiative bienvenue, et notre première année nous a aidés à comprendre les besoins du Family Office et à créer des offres personnalisées.

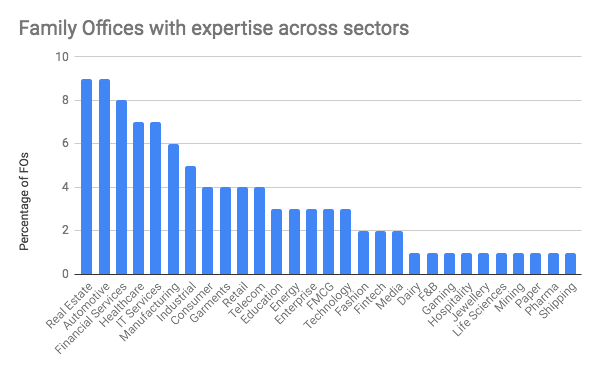

Outre les investissements de démarrage en phase de démarrage sur la plate-forme LetsVenture, nous avons apporté à nos Family Offices des allocations de co-investissement exclusives dans les phases de croissance (séries B et C) qui étaient dirigées par des VC de renom. Ce qui était distinct, c'est qu'en plus d'être un capital patient, les Family Offices offraient une compréhension inégalée des secteurs dans lesquels ils ont construit des entreprises. Cela offre aux entrepreneurs un soutien pour les affaires, le client se connecte ainsi qu'un soutien pour naviguer dans les défis gouvernementaux et réglementaires. Vous trouverez ci-dessous un résumé des différentes industries dans lesquelles nos Family Offices ont une expertise / grandes entreprises opérationnelles dans :

Tendances d'investissement dans les bureaux familiaux

Alors que l'investissement direct de démarrage commence à être accepté par les Family Offices, beaucoup d'entre eux considèrent l'investissement des commanditaires dans les fonds de capital-risque comme leur première étape dans la classe d'actifs. En tant que commanditaires, ils sont capables de comprendre cette classe d'actifs tout en apprenant parallèlement les différences par rapport aux marchés publics typiques et aux investissements en capital-investissement.

LetsVenture a permis aux Family Offices d'accéder à des allocations exclusives dans des fonds de capital-risque de premier plan en Inde et dans la Silicon Valley. Les allocations LV sont couplées à des droits de co-investissement pour assurer un engagement continu avec les Family Offices.

- Nombre de Family Offices intégrés o LV : 130

- Nombre de Family Offices ayant investi dans des startups via LV : 19

- Nombre de Family Offices qui ont investi dans des fonds de capital-risque via LV : 12

- 80% du capital investi dans les fonds de capital-risque provenait de Family Offices qui n'avaient jamais investi dans des fonds de capital-risque avant l'engagement de LV Titans.

Tendances en 2019 dans l'écosystème indien

Sur la base des schémas de financement à un stade précoce de 2018, nous pensons qu'il s'agirait de tendances clés à surveiller en 2019.

Tendances sectorielles

- Les soins de santé continueront d'être un secteur en croissance, avec une évolution vers une concentration verticale/spécialisée profonde.

- Dans la Fintech, alors que le crédit semble dépassé, 2019 verra l'émergence d'offres d'assurance et de solutions de Wealth Management ciblées vers l'Inde. La gestion de patrimoine verra les acteurs hors ligne et en ligne se disputer le même segment de clientèle.

- Il y aura une émergence de nouveaux modèles d'actifs. 2019 verra Land comme un modèle d'actif (les voitures et l'immobilier continueront d'être en vogue, car le marché évoluera vers la consolidation dans ces espaces)

- Les drones verront raviver un regain d'intérêt avec la nouvelle réglementation gouvernementale enfin en place.

- Nous continuerons à voir le marché adapter les produits liés à la santé ciblés avec des options alimentaires saines, une forme physique pour l'esprit et le corps. La consolidation du marché n'aura pas encore lieu en 2019.

- Les marques de consommation continueront de voir des entrées de capitaux accrues dans les jeux de produits. Il reste à voir si Brand joue seul peut trouver une place en Inde

- Le cloud continuera à être de plus en plus adopté par les entreprises et les PME - beaucoup plus de place pour les startups SaaS pour gagner du terrain en Inde. Les modèles où la création de produits se déroule en Inde et ciblent les marchés mondiaux resteront les favoris des investisseurs

Autres tendances du marché

- La consommation de contenu se déplacera vers le contenu vidéo et audio, en mettant l'accent sur un temps de lecture de 3 à 5 m pour le contenu écrit.

- De nouveaux modèles de distribution ciblés sur les villes de niveau 2 et 3 verront le jour en 2019.

- Les premiers modèles mobiles pour rester pertinents dans ce contexte.

- L'IA/ML deviendra des standards incontournables dans la mise en œuvre et ne sera plus un facteur de différenciation dans les offres de produits.

- La voix en tant que couche va changer la donne

- Les micro-fonds et les investisseurs institutionnels participant au stade précoce continueront d'augmenter. En 2018, ce pourcentage a dépassé 50% du financement global. Nous pensons que cela continuera à augmenter de 10 à 15 % en 2019.

- Venture Debt connaît une forte augmentation, et nous pensons qu'en 2019, cela deviendra plus répandu en tant que modèle alternatif de financement.

- Les Family Offices en tant que canal alternatif pour les liquidités investissant désormais directement dans les startups en phase de croissance sont là pour rester. Nous pensons que l'allocation vers le co-investissement direct verra une augmentation de leur pourcentage d'allocation réservé à cette classe d'actifs.