Chaîne de valeur de la batterie en amont. De combien de lithium avons-nous besoin pour une batterie lithium-ion ?

Publié: 2017-10-06Il est impératif d'examiner la chaîne de valeur des batteries pour déterminer comment le marché actuel des batteries pourra répondre à une demande toujours croissante

La commercialisation de la batterie lithium-ion dans les années 1990 a alimenté une poussée de 20 ans dans les industries des télécommunications et de l'informatique suite au développement rapide des batteries rechargeables légères et puissantes. La prochaine vague de « véhicules électriques » émergents (xEV) est actuellement un point d'agenda mondial basé sur la même technologie de batterie. Au-delà des marchés traditionnels (par exemple, les appareils électroniques portables PED) et l'émergence des xEV, un autre marché à fort potentiel du stockage de papeterie (ESS) commence à gagner du terrain avec plusieurs applications à travers la chaîne de valeur qui commencent maintenant à atteindre la viabilité commerciale.

Les projections de croissance sans précédent des xEV avec plusieurs pays s'engageant pour une mobilité 100% électrique et de multiples applications ESS devenant commercialement viables, posent une énorme demande de batteries, il est donc impératif d'examiner la chaîne d'approvisionnement des batteries sans laquelle le marché des batteries ne pourra pas répondre demande.

Le pipeline de lithium

La demande mondiale de lithium était de 184 kilotonnes (kt) en 2015, l'augmentation de la demande de batteries @ d' environ 40 à 45 % sur une base annuelle représentera environ 40 % de la demande mondiale de lithium. Plusieurs estimations prévoyaient que la demande mondiale de lithium atteindrait entre 525 et 550 kt d'ici 2025.

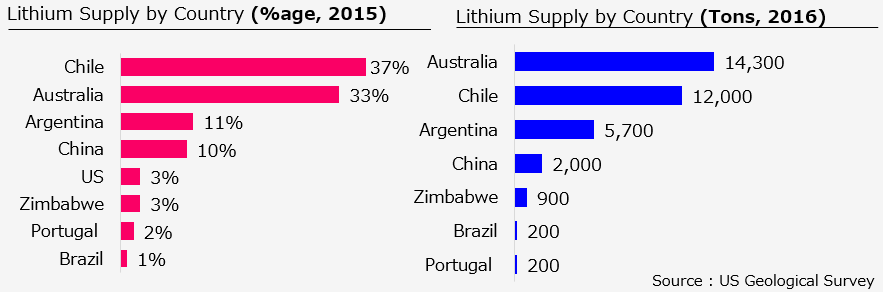

Les principaux producteurs actuels de lithium sont l'Australie, le Chili, l'Argentine et la Chine, l'Australie et le Chili représentant plus de 75 % du total. Ces quatre pays possèdent également les plus grandes réserves de lithium. Le Chili, en particulier, devrait avoir plus de 50 % des réserves connues.

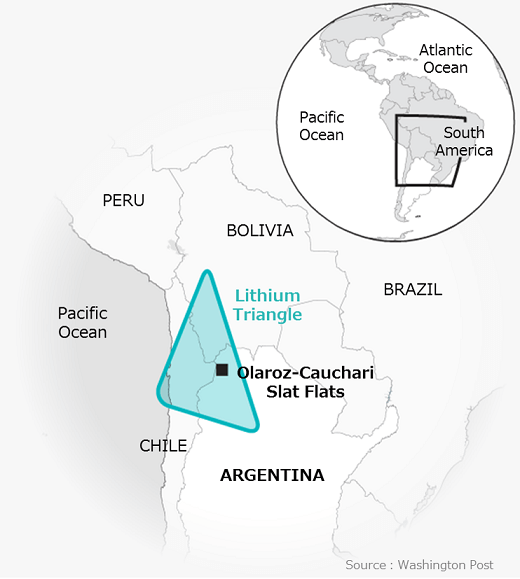

Cependant, trois pays, l'Argentine, la Bolivie et le Chili, prétendaient dominer l'approvisionnement mondial en lithium, également connu sous le nom de triangle du lithium en Amérique du Sud. En supposant que la batterie remplace le pétrole et que la BNEF a projeté l'année 2025 comme le point d'inflexion pour que les xEV soient moins chers que l'ICE, l'Amérique du Sud semble sûrement être le "Nouveau Moyen-Orient".

Au contraire, vous serez surpris de savoir que la "batterie lithium-ion" contient du lithium comme matière première aussi petite qu'une fraction de 1% par watt (0,6-0,7 équivalent carbonate de lithium / Kwh) ou moins de ~ 2% du total coût de la batterie.

Plutôt que de s'inquiéter du manque d'approvisionnement en lithium à l'avenir, je pense que l'industrie devrait s'inquiéter davantage des autres métaux terrestres comme le cobalt, le nickel, le magnésium, le graphite et même l'aimant permanent pour les moteurs électriques spécifiquement destinés à l'industrie des xEV.

Sûrement pour certains des métaux, ce sera un "CHANGEUR DE JEU" complet avec la hausse des prix des matières premières métalliques d'une année sur l'autre, car très peu de pays, en fait, un ou deux pays (la Chine étant l'un d'entre eux) contrôlent environ 90 % des terres rares. marché des métaux.

Reste de la batterie - Des mines au marché

Graphite

En minimisant les problèmes d'approvisionnement en lithium, d'autres matériaux comme le graphite, le cobalt, le nickel et le magnésium contribuent également de manière significative au coût global de la batterie. Alors que le coût moyen d'une anode est d' environ 25 à 30 % d'une batterie, le graphite représente environ 50 % de l'anode et représente 15 % du coût d'une cellule.

Recommandé pour vous:

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Pendant ce temps, le coût moyen de la cathode est d'environ 35 %, le lithium étant d'environ 50 % du coût de la cathode, ce qui équivaut à environ 17,5 % du coût d'une cellule (sur la base des prix de l'exercice 2015).

Pendant ce temps, le coût moyen de la cathode est d'environ 35 %, le lithium étant d'environ 50 % du coût de la cathode, ce qui équivaut à environ 17,5 % du coût d'une cellule (sur la base des prix de l'exercice 2015).

Si ce n'est plus, le graphite est presque proche du lithium en termes de contribution au prix de la batterie, mais contrairement au lithium, il est potentiellement négligé et n'a pas connu un type similaire d'inflation des prix, potentiellement parce que les prix sont généralement déterminés par le plus gros consommateur, c'est-à-dire l'acier, un marché sous tension à l'échelle mondiale.

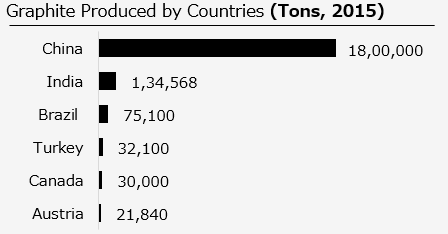

En ce qui concerne la chaîne de valeur du graphite, les équipementiers de batteries utilisent à la fois le « graphite sphérique naturel » et le graphite synthétique pour la fabrication des cellules. De plus, le graphite sphérique naturel présente un profil de faible coût et un impact environnemental beaucoup plus faible (faible empreinte carbone pour la fabrication). Les réserves de graphite sont principalement dominées par trois pays ( Turquie 36 %, Brésil 29 % et Chine 22 % ). la production est dominée par la Chine. Une estimation de 2015, la production en Chine représente ~ 85% du total mondial.

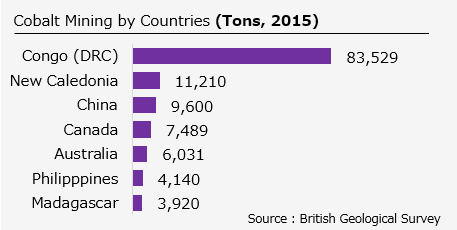

COBALT – La demande en métal bleu monte en flèche

Étonnamment, certains matériaux ne sont pas extraits et raffinés au même endroit, comme c'est le cas du cobalt, qui est l'un des matériaux les plus chers des batteries Li-Ion. La cathode est d'une importance fondamentale pour les performances et la compétitivité des coûts de la cellule Li-ion.

Étonnamment, certains matériaux ne sont pas extraits et raffinés au même endroit, comme c'est le cas du cobalt, qui est l'un des matériaux les plus chers des batteries Li-Ion. La cathode est d'une importance fondamentale pour les performances et la compétitivité des coûts de la cellule Li-ion.

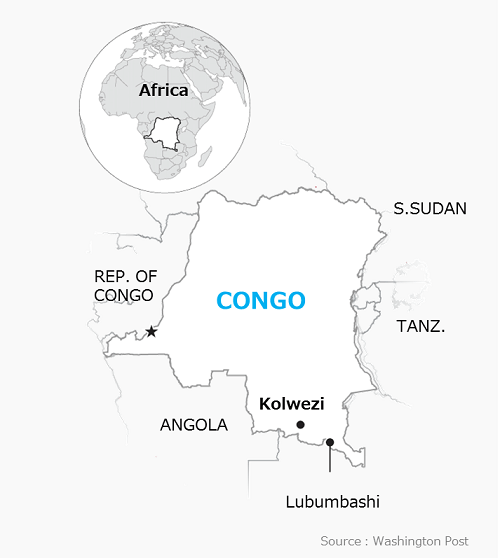

En 2015, la RDC (République démocratique du Congo) produisait la majeure partie du cobalt extrait, mais la Chine était le plus grand producteur de cobalt utilisable.  métal raffiné. Avec une demande sans précédent de xEV et plusieurs applications de « stockage d'énergie » devenant économiquement viables, il y a une augmentation multiple de la demande de LiB, à son tour, de métaux de terres rares comme le COBALT.

métal raffiné. Avec une demande sans précédent de xEV et plusieurs applications de « stockage d'énergie » devenant économiquement viables, il y a une augmentation multiple de la demande de LiB, à son tour, de métaux de terres rares comme le COBALT.

Après la RDC, le Canada et l'Australie semblent jouer un rôle important dans l'accélération de l'exploitation minière et du raffinage, en particulier après le doublement des prix du cobalt au cours de l'année écoulée (le cobalt s'échangeait pour la dernière fois à 32 000 $ la tonne fin 2016 au LME, soit une hausse d'environ 36 % par rapport au année précédente).

Des travaux approfondis, à la fois sur l'augmentation de la production de cobalt ainsi que sur de nouvelles chimies avec une faible teneur en cobalt, sont en cours. Il y a des indications positives, l'Australie étant sur le point de connaître la plus forte croissance de la production avec une augmentation d' environ 31 % de la production de cobalt d'ici 2021 et les équipementiers de batteries s'efforçant de modifier les recettes des batteries en y ajoutant plus de nickel.

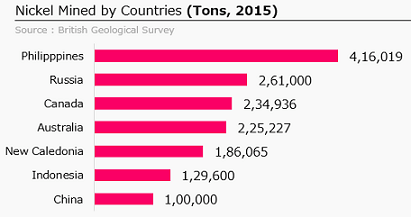

Nickel

Bien que le nickel soit le métal le moins centralisé dans la batterie, il est abondamment disponible et largement exploité.

Cela dit, les fluctuations des prix du nickel peuvent potentiellement avoir un impact sur les fabricants de batteries. En 2014, l'Indonésie a interdit les exportations de nickel, ce qui a fait grimper les prix d' environ 50 % .

Cela dit, les fluctuations des prix du nickel peuvent potentiellement avoir un impact sur les fabricants de batteries. En 2014, l'Indonésie a interdit les exportations de nickel, ce qui a fait grimper les prix d' environ 50 % .

En 2015, les grands producteurs ne détenaient qu'une part allant jusqu'à 20 % (exploitation minière aux Philippines) et 30 % (raffinage en Chine). On estime que l'Australie possède 24% des réserves mondiales.

Conclusion et voie à suivre

L'approvisionnement en matières premières pour les batteries Li-ion n'est pas menacé dans les temps à venir, mais la demande croissante ouvrira de nouvelles zones d'extraction avec ses propres avantages et inconvénients.

En outre, d'un côté, les prix des batteries Li-Ion chutent beaucoup plus rapidement que prévu, plusieurs estimations prévoyant qu'il atteindra moins de 100 USD/Kwh, mais d'un autre côté, les marchés des métaux rares ne progressent pas au même rythme, avec la flambée des prix de certains métaux comme le cobalt pose de sérieuses inquiétudes quant à la tendance à la baisse des prix à l'avenir.

Bien que toutes sortes de problèmes / questions d'approvisionnement existent pour ces métaux énergétiques, la situation de la demande est beaucoup plus simple, le nombre de voitures électriques dans le monde a dépassé la barre des 2 millions l'année dernière et plusieurs pays se sont engagés à interdire les ventes d'essence et de diesel. voitures d'ici 2040, et les constructeurs automobiles à savoir. VOLVO s'est engagé à ne vendre que des véhicules électriques ou hybrides d'ici 2040.

Actuellement, la question la plus importante sans réponse est : où pouvons-nous jeter des tonnes de batteries lithium-ion lorsqu'elles s'usent ? L'une des solutions possibles pourrait être de recycler ces batteries pour résoudre les problèmes plus importants de risques de la chaîne d'approvisionnement avec un « écosystème d'économie circulaire » robuste en place, cependant, nous n'avons pas encore vu de recyclage de batteries Li-ion à grande échelle bien établi.

Dans l'UE, seulement 5% des batteries lithium-ion sont recyclées, mais il y a probablement des signes d'optimisme, à la différence du cas de l'électronique grand public, où les batteries représentent une part relativement petite par rapport aux xEV et finissent très probablement par gisant quelque part dans le coin d'une maison ou jetés dans une décharge, dans le cas des producteurs de xEVs seront très probablement responsables de la collecte et du recyclage des batteries usagées. Les réglementations émises par les autorités de l'UE sont déjà en place et jettent les bases dans la même direction.

Résolu ? Pas exactement, la fusion et d'autres processus de recyclage actuellement viables sont capables de récupérer de nombreux métaux, mais ils pourraient ne pas être en mesure de récupérer directement le lithium vital. Certains des banquiers d'investissement réputés ont mentionné dans l'un de leurs rapports qu'aucun recyclage du lithium ne peut avoir lieu dans la décennie à venir. Beaucoup plus de développement est nécessaire pour se rapprocher du recyclage en boucle fermée et récupérer tout le matériel avec des questions sur le retour sur investissement du recyclage (coût vs récupération)

L'une des solutions potentielles peut être la standardisation des batteries de manière à leur permettre d'être recyclables de manière responsable, cependant, actuellement, cela semble être une vision farfelue puisque la course actuelle est une question de tendance des prix.