Le guide ultime pour lever des fonds de dette de capital-risque pour les startups

Publié: 2018-01-29Quel type de startups devraient envisager la dette de capital-risque ?

Comme nous l'avons vu jusqu'à présent, la dette à risque est l'outil idéal pour lever du capital de croissance tout en évitant la dilution et en maximisant le rendement des capitaux propres pour les startups. C'est également un outil très opportun pour financer des acquisitions ou renforcer le bilan avant une introduction en bourse, un partenariat stratégique ou une possibilité de fusion et acquisition.

Alors que les VC sont à l'aise avec les paris conceptuels, les fournisseurs de dette de capital-risque investissent dans la capacité d'exécution de l'entreprise. Dans les marchés développés comme les États-Unis et l'Europe, l'économie de l'innovation a accès à la dette depuis plus de 35 ans. Cependant, il est important d'utiliser la dette de capital-risque dans les bonnes situations et pour les bons types de startups.

Les questions clés sont donc :

- Quel type de startups devrait lever de la dette de capital-risque ?

- Combien de dettes doivent-ils lever ?

- Quel est le bon moment pour ces startups de se financer par emprunt ? et

- Comment doivent-ils s'y prendre pour s'endetter ?

Quel type de startups devrait envisager la dette de capital-risque ?

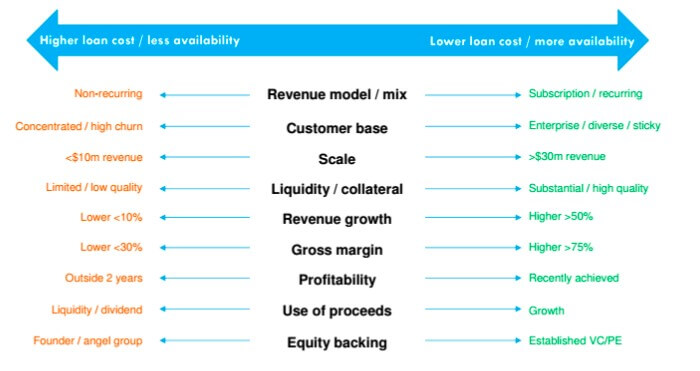

Venture Debt convient mieux aux startups ayant un degré élevé de visibilité sur les prévisions de revenus et une adéquation éprouvée au marché des produits. Ces entreprises ont généralement une économie unitaire positive et une voie claire vers le seuil de rentabilité. Les startups ayant un modèle de revenus récurrents ou par abonnement (par exemple, les sociétés SaaS) et une base de consommateurs d'entreprise avec une valeur à vie élevée sont plus attrayantes pour les prêteurs.

D'un autre côté, Venture Debt n'est pas idéal pour les startups ayant un flux de revenus très variable ou une base de consommateurs à fort taux de désabonnement, comme certains marchés. Il ne doit pas être utilisé par des entreprises ayant une faible trésorerie ou comme un financement de dernier recours. En règle générale, les startups devraient prendre Venture Debt en fonction de leur propre opportunité de marché et de leur solvabilité et non en fonction du pedigree de leur VC.

Combien de dette une startup devrait-elle lever ?

Lever trop peu ne vaut peut-être pas le coût d'avoir des conversations supplémentaires et de jongler avec une autre relation avec un investisseur. Lever trop peut amener une entreprise à se surendetter. Les startups doivent donc équilibrer le montant de la dette nécessaire avec leur plan d'affaires. En règle générale, les entreprises lèvent 20 % à 30 % du dernier tour de table sous forme de dette de capital-risque. En règle générale, les remboursements mensuels de la dette ne doivent pas dépasser 25 % des dépenses d'exploitation totales d'une entreprise.

En outre, le montant de la dette doit être inférieur à 10 % de la valeur d'entreprise de l'entreprise. Le franchissement de ces limites peut entraîner un surendettement d'une startup, ce qui décourage les futurs investisseurs en actions.

Recommandé pour vous:

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Quel est le bon moment pour lever un financement par emprunt ?

Le meilleur moment pour lever une dette de capital-risque est en conjonction avec ou juste après un tour de table lorsqu'il est le plus accessible, que tous les documents de diligence sont frais et que l'entreprise a du dynamisme. Il permet au prêteur de dette Venture de tirer parti de la diligence raisonnable effectuée par l'investisseur en actions, ce qui réduit le temps de traitement.

De plus en plus, les startups lèvent de la dette de capital-risque dans le cadre d'un tour de table plutôt que d'attendre quelques mois pour lever un tour de dette séparé. En levant 20 à 30 % du cycle de financement sous forme de dette, les fondateurs peuvent conserver leurs fonds propres et avoir plus de flexibilité dans la construction de leur entreprise.

Par exemple, une entreprise qui lève 10 millions de dollars en série A peut lever 3 millions de dollars supplémentaires de dette pour une augmentation totale de 13 millions de dollars. La startup peut alors capitaliser sur la valeur des relations publiques de ce cycle plus important pour stimuler son marketing et son embauche. Il est important de tirer le prêt lorsque vous en avez réellement besoin. S'endetter trop tôt peut conduire à une situation où la startup rembourse sa dette à un moment où elle a le plus besoin de cet argent.

D'un autre côté, attendre trop longtemps pour retirer l'argent comporte un risque que le prêteur de Venture Debt rappelle le prêt si un événement négatif important se produit dans l'entreprise.

Comment une startup doit-elle s'endetter ?

Les prêteurs de Venture Debt travaillent en étroite collaboration avec les VC. Souvent, le sponsor VC de l'entreprise présentera le fondateur à un fournisseur de dette de capital-risque. Dans d'autres cas, des intermédiaires comme des avocats et des banquiers peuvent aider à faire les présentations. Les startups peuvent également contacter directement les prêteurs de dette.

Une excellente façon d'attirer l'attention d'un prêteur Venture Debt est d'utiliser une référence de l'une des sociétés de portefeuille du prêteur. Étant donné que les prêteurs ont une relation étroite avec leurs startups bénéficiaires, obtenir une référence d'une société de portefeuille est un excellent moyen d'entamer la conversation.

Les startups ont besoin de s'endetter plusieurs fois dans leur cycle de vie. Alors que le premier prêt d'une entreprise peut être un capital de croissance, la même entreprise après quelques années peut avoir besoin d'une dette pour une acquisition. Les prêteurs de Venture Debt adorent travailler avec des clients fidèles qui les ont impressionnés par leurs antécédents et leurs paiements ponctuels.

Étant donné que les prêteurs comprennent les activités de l'entreprise et entretiennent une relation existante avec les fondateurs de l'entreprise, ils sont plus à l'aise d'écrire des chèques plus importants pour les cycles ultérieurs de dette de capital-risque à la même entreprise. Ainsi, il est logique de lever des dettes tôt dans le cycle de vie et d'établir des relations qui facilitent la levée de tours successifs plus importants.

Enfin, les startups devraient considérer les prêteurs Venture Debt non seulement comme des fournisseurs de capitaux mais comme des partenaires stratégiques et les utiliser pour développer leur entreprise.

En conclusion, Venture Debt est une excellente alternative pour les startups pour lever des capitaux abordables, obtenir plus de temps pour développer leur entreprise et équilibrer leur structure de capital. Cependant, il doit être utilisé dans les circonstances appropriées et non comme un financement de dernier recours. En augmentant la dette au bon moment, les startups peuvent avoir une réserve de trésorerie supplémentaire dans leur armure pour relever tous les défis commerciaux.

[Cet article fait partie d'une série de 4 articles sur le financement par emprunt à risque. Vous pouvez lire plus d'articles ici.]