Gambit de Walmart en Inde (Flipkart) : renaissance de la croissance ou lifting coûteux ?

Publié: 2018-05-29Walmart a récemment acquis une participation de 77 % dans Flipkart pour 16 milliards de dollars

Le 9 mai 2018, Walmart a officiellement confirmé ce qui avait été répandu pendant des semaines et a annoncé qu'il paierait 16 milliards de dollars pour acquérir une participation de 77% dans Flipkart, une société indienne de vente au détail en ligne, se traduisant par une valorisation de plus de 21 milliards de dollars pour un entreprise fondée il y a un peu plus de dix ans, avec un capital d'environ 10 000 $.

Les investisseurs débattent du quoi, du pourquoi et de la suite de cette transaction, leurs réactions se traduisant par une baisse de la capitalisation boursière de Walmart d'environ 8 milliards de dollars.

Pour les startups technologiques indiennes, l'accord ressemble au Nirvana que beaucoup d'entre elles aspirent à atteindre, et cela confirmera sans aucun doute leurs espoirs que si elles construisent une présence en Inde, il y aura de grands acteurs aux poches profondes qui les rachèteront.

Les joueurs

Le point de départ, lors de l'évaluation d'une fusion ou d'une acquisition, consiste à examiner les entreprises impliquées, à la fois acquéreuses et cibles, avant la transaction. Il fournit non seulement une base de référence pour toute évaluation des avantages, mais peut également fournir des indices sur les motivations.

- Flipkart, un Amazon Wannabe ?

Des deux acteurs de cet accord, nous en savons beaucoup moins sur Flipkart que sur Walmart, car il n'est pas coté en bourse et ne fournit que des extraits d'informations sur lui-même. Cela dit, nous pouvons utiliser ces informations pour tirer des conclusions sur l'entreprise :

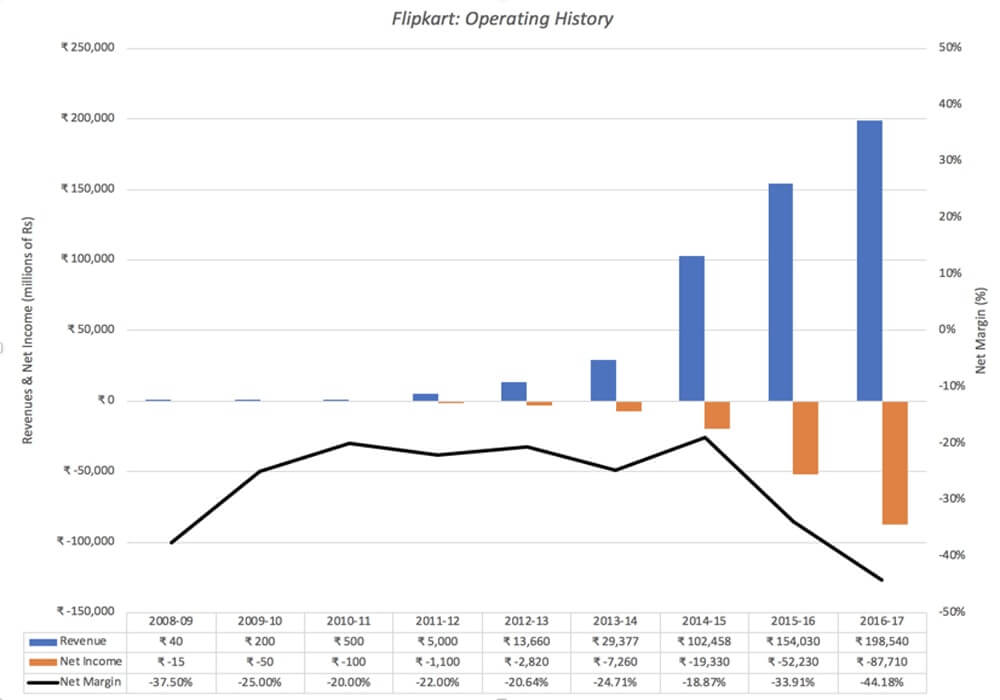

- Il a grandi rapidement : Flipkart a été fondé en octobre 2007 par Sachin et Binny Bansal, tous deux ex-employés d'Amazon et indépendants l'un de l'autre, avec environ 6 000 $ de capital d'amorçage. Les revenus de l'entreprise sont passés de moins de 1 million de dollars en 2008-09 à 75 millions de dollars en 2011-12 et se sont accélérés, avec de multiples acquisitions en cours de route, pour atteindre 3 milliards de dollars en 2016-2017. Le taux de croissance des revenus en 2016-2017 était de 29 %, en baisse par rapport à la croissance des revenus de 50 % enregistrée au cours de l'exercice précédent. Les revenus de Flipkart sont présentés, en roupies indiennes, dans le graphique ci-dessous :

- Tout en perdant beaucoup d'argent et en brûlant de l'argent : comme le montre le graphique ci-dessus, sans surprise, Flipkart a perdu de l'argent dans ses premières années, car la croissance était sa priorité. Plus troublant, cependant, est le fait que non seulement l'entreprise continue de perdre de l'argent, mais que ses pertes ont augmenté avec les revenus. Au cours de l'exercice 2016-2017, par exemple, la société a enregistré une perte d'exploitation de 0,6 milliard de dollars, ce qui lui donne une marge d'exploitation de moins 40 %. Les pertes continues ont conduit l'entreprise à brûler une grande partie des 7 milliards de dollars qu'elle a levés en capital au cours de sa vie auprès d'investisseurs.

- Et emprunter de l'argent pour combler les déficits de trésorerie : peut-être peu disposés à diluer leur participation en recherchant davantage de capitaux propres, les fondateurs ont emprunté des sommes substantielles. Les coûts de financement de cette dette ont bondi à 671 millions de dollars au cours de l'exercice 2016-2017, portant les pertes globales à 1,3 milliard de dollars. Non seulement les coûts financiers s'ajoutent aux pertes et à la consommation de trésorerie chaque année, mais ils mettent en péril la survie de l'entreprise, en tant qu'entreprise autonome.

- Il a eu des problèmes de gouvernance et de transparence en cours de route: Flipkart a une structure de holding complexe, avec une société mère à Singapour et de multiples ramifications, certaines conçues pour contourner les restrictions byzantines de l'Inde sur l'investissement étranger et la vente au détail et certaines reflétant leurs multiples incursions en élevant capital-risque.

Alors que la défense qui sera offerte à l'entreprise est qu'elle est encore jeune, l'ampleur des pertes et la dépendance à l'égard de l'argent emprunté suggèrent qu'en tant qu'entreprise autonome, vous auriez du mal à trouver une justification pour une valeur élevée pour l'entreprise et aurait de sérieuses inquiétudes quant à sa survie.

b)Walmart, géant vieillissant ?

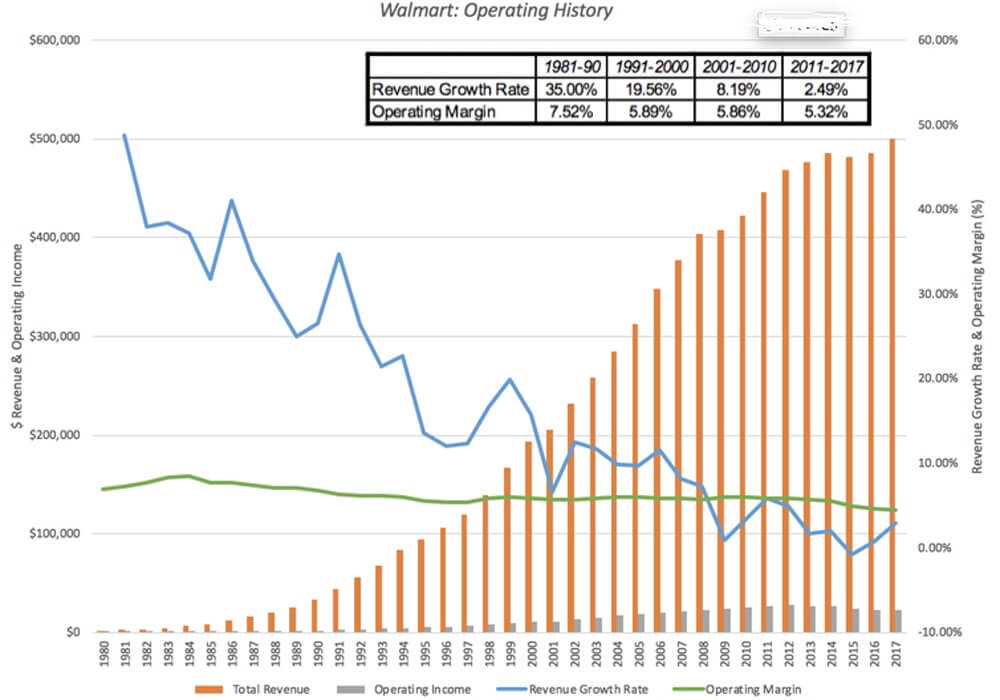

Walmart est cotée en bourse depuis des décennies et ses résultats d'exploitation peuvent être vus de manière beaucoup plus détaillée. Sa croissance dans les années 1980 et 1990 d'un magasin à grande surface de l'Arkansas à un détaillant américain dominant est illustrée ci-dessous :

Cette histoire d'exploitation comprend deux décennies de croissance fulgurante vers la fin du XXe siècle, où Walmart a remodelé le commerce de détail aux États-Unis, et les années qui ont suivi, où la croissance a ralenti et les marges ont été sous pression. Dans l'état actuel de Walmart, voici ce que nous voyons :

- La croissance s'est ralentie : le moteur de croissance de Walmart a commencé à s'essouffler il y a plus de dix ans, en partie parce que sa base de revenus est extrêmement importante (500 milliards de dollars en 2017) et en partie à cause de la saturation de son marché principal, à savoir les États-Unis.

- Et une plus grande partie est en cours d'acquisition : Alors que la croissance des ventes des magasins comparables s'est stabilisée, Walmart a essayé d'acquérir d'autres sociétés, Flipkart étant simplement l'exemple le plus récent (et le plus cher).

- Mais son activité de base reste la grande distribution : alors que l'acquisition de détaillants en ligne comme Jet.com et de labels haut de gamme comme Bonobos représente un changement par rapport à sa mission d'origine, l'entreprise est toujours construite autour de ses modèles originaux de magasins à bas prix/grand volume et de box. Les marges de cette activité ont diminué, bien que progressivement, au fil du temps.

- Et son empreinte mondiale est modeste : pendant la majeure partie des dernières années, Walmart a vu plus de 20 % de ses revenus provenir de l'extérieur des États-Unis, mais ce nombre n'a pas augmenté au cours des dernières années et une partie importante de l'étranger les ventes proviennent du Mexique et du Canada.

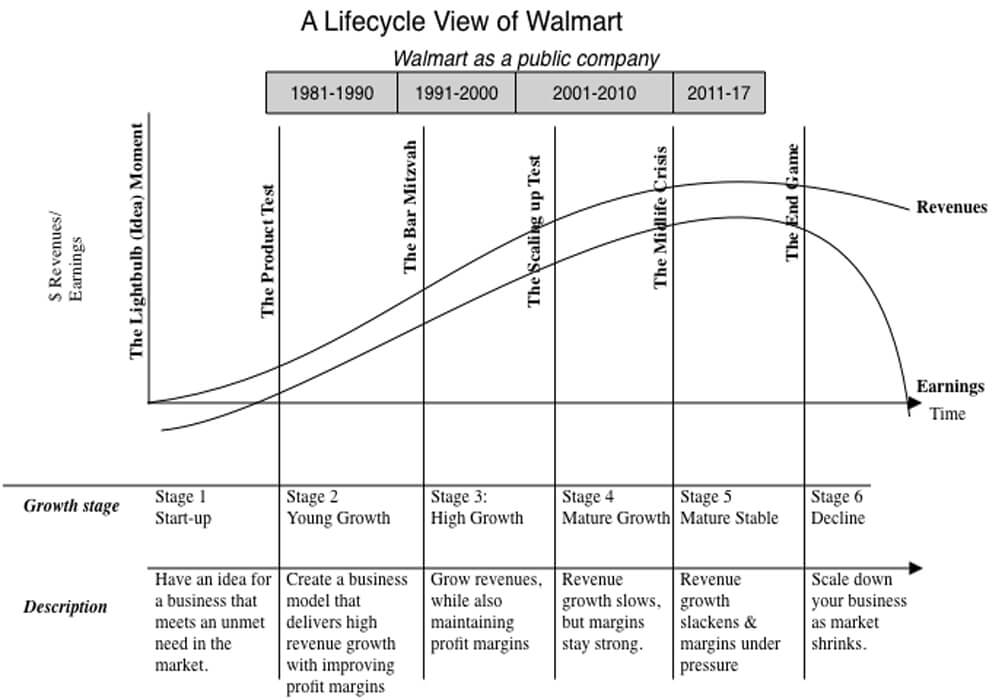

En regardant les données, il est difficile de voir comment vous pouvez arriver à une conclusion autre que celle que Walmart n'est pas seulement une entreprise mature, mais qui est peut-être sur le point de décliner.

En regardant les données, il est difficile de voir comment vous pouvez arriver à une conclusion autre que celle que Walmart n'est pas seulement une entreprise mature, mais qui est peut-être sur le point de décliner.

Très peu d'entreprises vieillissent avec grâce, et beaucoup luttent contre le déclin en essayant désespérément de se réinventer, en pénétrant de nouveaux marchés et de nouvelles activités et en essayant d'acquérir de la croissance. Quelques-uns réussissent et trouvent un nouveau souffle de vie. Si vous êtes actionnaire de Walmart, vos rendements sur l'entreprise au cours de la prochaine décennie seront déterminés en grande partie par la façon dont elle fonctionne tout au long du processus de vieillissement et l'acquisition de Flipkart est l'un des signaux les plus forts indiquant que l'entreprise ne prévoit pas de décliner. , sans combat. Cela peut faire un bon thème de film, mais cela peut être très coûteux pour les actionnaires.

Recommandé pour vous:

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

L'ennemi commun

En regardant Flipkart et Walmart, il est clair qu'il s'agit d'entreprises très différentes, aux extrémités opposées du cycle de vie. Flipkart est une jeune entreprise, toujours aux prises avec son modèle commercial de base, qui a réussi à générer une croissance des revenus mais pas des bénéfices. Walmart est un géant vieillissant, toujours rentable mais avec peu de croissance et des marges sous pression. Il y a un élément qu'ils partagent en commun et c'est qu'ils affrontent peut-être l'entreprise la plus redoutée au monde, Amazon.

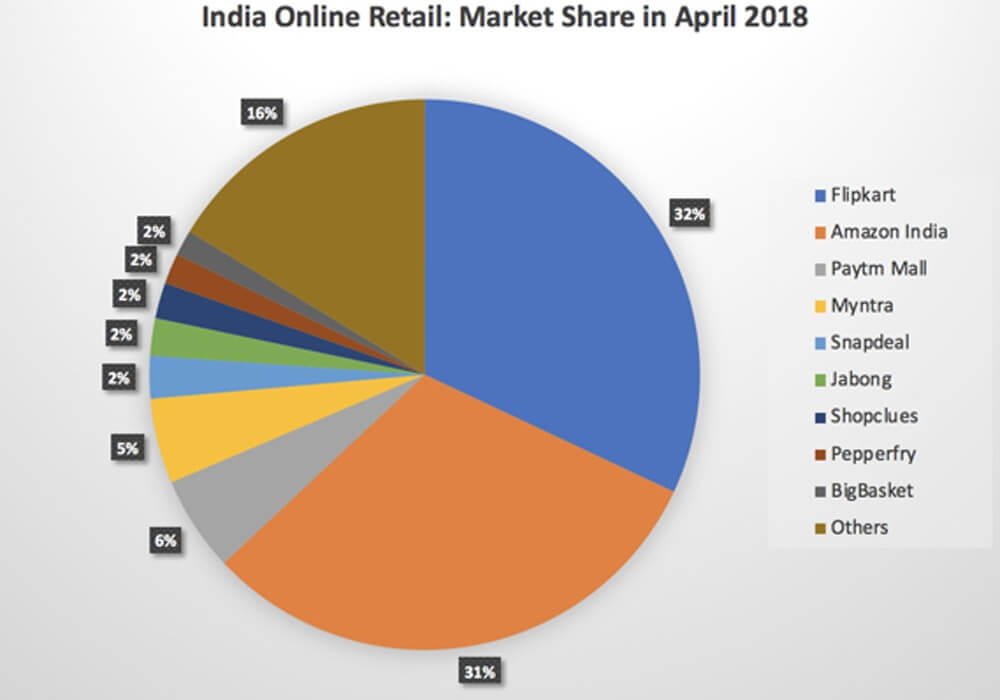

un. Amazon contre Flipkart : Au cours des dernières années, Amazon a poursuivi sa croissance de manière agressive en Inde, concédant peu à Flipkart, et a montré sa volonté de donner la priorité aux revenus (et à la part de marché) plutôt qu'aux bénéfices :

b) Amazon contre Walmart : S'il y a une entreprise dans le monde qui devrait savoir comment fonctionne Amazon, c'est bien Walmart. Au cours des vingt dernières années, il a vu Amazon saccager le commerce de détail physique aux États-Unis et bien que les premières victimes aient pu être des grands magasins et des détaillants spécialisés, il est tout à fait clair qu'Amazon se tourne vers Walmart et Cible, en particulier après son acquisition de Whole Foods. Alors que Flipkart reste la plus grande entreprise, Amazon India a continué de gagner des parts de marché, rattrapant presque son retard en avril 2018, et plus important encore, elle a contribué aux pertes de Flipkart, en étant prête à perdre de l'argent. lui-même. Dans un article précédent, j'ai appelé Amazon une société Field of Dreams et j'ai soutenu que la patience était intégrée dans son ADN et que le jeu final, si Flipkart et Amazon India s'affrontent, est prédit. Flipkart se pliera, étant à court d'argent et de capital.

Cela peut sembler une hyperbole, mais un argument solide peut être avancé que si certains des problèmes de Flipkart et Walmart peuvent être attribués à la décision de gestion, aux problèmes de mise à l'échelle et aux goûts des clients, c'est la peur d'Amazon qui remplit leurs moments d'éveil et motive leur prise de décision. .

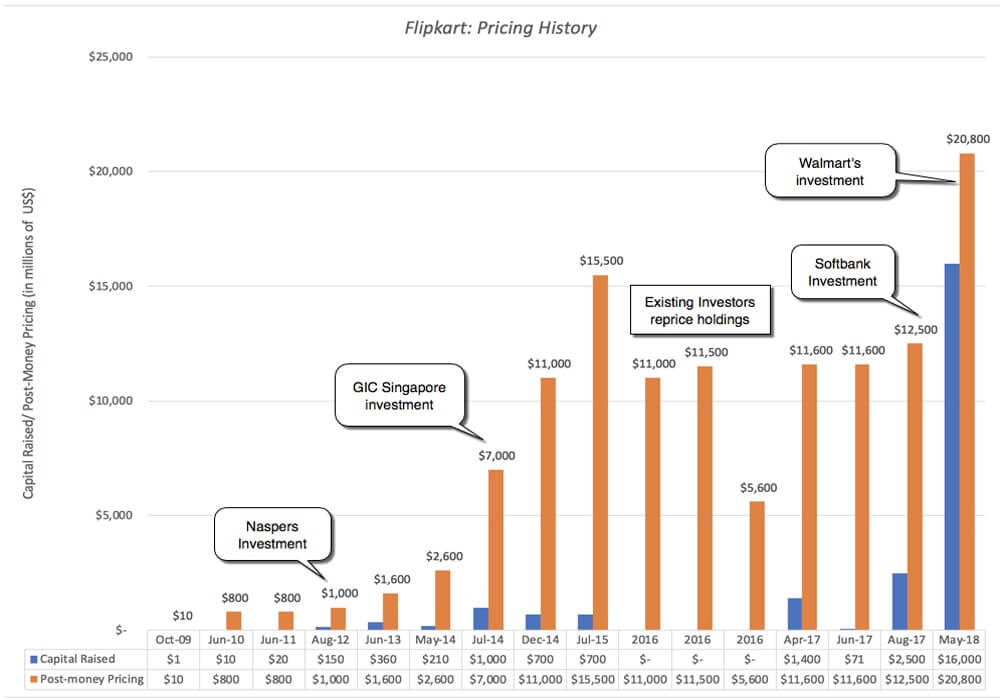

Le prix de Flipkart

Walmart n'est que le dernier d'une série d'investisseurs de haut niveau que Flipkart a attirés au fil des ans. Tiger Global a réalisé plusieurs investissements dans l'entreprise, à partir de 2013, et d'autres investisseurs internationaux ont fait partie des tours de table suivants. Le tableau ci-dessous résume l'historique :

À l'exception d'une période entre juillet 2015 et fin 2016, où le prix de la société a été revu à la baisse par les investisseurs existants, le prix a augmenté à chaque nouvelle augmentation de capital. En avril 2017, la société a levé 1,4 milliard de dollars auprès de Microsoft, Tencent et EBay, dans le cadre d'un cycle d'investissement qui a évalué la société à 11 milliards de dollars, et en août 2017, Softbank a investi 2,5 milliards de dollars dans la société, la valorisant à près de 12,5 milliards de dollars. L'investissement de Walmart, cependant, représente une augmentation significative des prix au cours de la dernière année.

À l'exception d'une période entre juillet 2015 et fin 2016, où le prix de la société a été revu à la baisse par les investisseurs existants, le prix a augmenté à chaque nouvelle augmentation de capital. En avril 2017, la société a levé 1,4 milliard de dollars auprès de Microsoft, Tencent et EBay, dans le cadre d'un cycle d'investissement qui a évalué la société à 11 milliards de dollars, et en août 2017, Softbank a investi 2,5 milliards de dollars dans la société, la valorisant à près de 12,5 milliards de dollars. L'investissement de Walmart, cependant, représente une augmentation significative des prix au cours de la dernière année.

Notez que, tout au long de cette section, j'ai utilisé le mot "tarification" et non "évaluation", pour décrire ces investissements privés et de capital-risque, et si vous vous demandez pourquoi, veuillez lire ce post que j'ai sur la différence entre le prix et valeur, et pourquoi les VC jouent le jeu des prix. Pourquoi ces capital-risqueurs, dont beaucoup sont des habitués du jeu, feraient-ils monter les prix d'une entreprise qui s'est non seulement révélée incapable de gagner de l'argent, mais où il n'y a pas de lumière au bout du tunnel ? La réponse est simple et cynique. La seule justification nécessaire dans le jeu des prix est l'attente que quelqu'un paiera un prix plus élevé sur la route, une attente qui est capturée dans l'utilisation des multiples de sortie dans les modèles de tarification du capital-risque.

Le Pourquoi ?

Alors, pourquoi Walmart a-t-il payé 16 milliards de dollars pour une participation de 70 % dans Flipkart ? Et cela rapportera-t-il à l'entreprise ? Il y a quatre explications possibles pour le déménagement de Walmart et chacune est troublante après réflexion.

- Le jeu des prix : peu importe ce que l'on pense du modèle commercial de Flipkart et de sa valorisation, il est vrai, du moins après l'offre de Walmart, que le jeu a porté ses fruits pour les premiers entrants. En payant ce qu'il a fait, Walmart a fait de chaque investisseur qui est entré dans la chaîne des prix chez Flipkart avant lui un «succès», justifiant le jeu des prix, du moins pour eux. Si l'essence de ce jeu est que vous achetez à bas prix et vendez à un prix plus élevé, le gain de jouer au jeu des prix est plus facile à voir en regardant l'investissement Softbank réalisé il y a à peine neuf mois, qui a presque doublé en prix, en grande partie à la suite de l'accord Walmart. En fait, de nombreuses sociétés de capital-investissement et de capital-risque qui sont devenues des investisseurs au cours des années précédentes vendront leurs participations à Walmart, réalisant d'énormes gains en capital et poursuivant leur chemin. Est-il possible que Walmart joue également le jeu des prix, avec l'intention de vendre Flipkart à quelqu'un d'autre sur la route à un prix plus élevé ?

Mon évaluation : étant donné que la participation de l'entreprise est écrasante et qu'elle a des motifs opérationnels, il est difficile de voir comment Walmart joue le jeu des prix, ou du moins le joue pour gagner. On parle d'investisseurs forçant Walmart à rendre Flipkart public dans quelques années, et il est possible que si Walmart est capable de renforcer Flipkart et d'en faire un succès, cette rampe de sortie pourrait s'ouvrir, mais cela me semble être un vœu pieux.

- L'entrée sur le grand marché (options réelles) : Le marché de détail indien est important, mais pendant des décennies, il s'est également révélé frustrant pour les entreprises qui ont tenté d'y pénétrer pendant des décennies. Une explication possible de l'investissement de Walmart est qu'ils achètent une option (très coûteuse) pour entrer sur un marché vaste et potentiellement lucratif. L'argument des options impliquerait que Walmart peut payer une prime sur une valeur estimée pour Flipkart, cette prime reflétant l'incertitude et la taille du marché de détail indien.

Mon évaluation : la taille du marché de détail indien, sa croissance potentielle et l'incertitude quant à cette croissance créent une option, mais étant donné que Walmart reste principalement un magasin de brique et de mortier et qu'il existe plusieurs voies qui peuvent être empruntées pour être sur ce marché, il n'est pas clair que l'achat de Flipkart soit une option valable. - Synergie : Comme pour chaque fusion, je suis sûr que le mot synergie sera jeté partout, souvent avec un abandon sauvage et généralement sans rien pour le soutenir. Si l'essence de la synergie est qu'une fusion permettra à l'entité combinée de prendre des mesures (augmenter la croissance, réduire les coûts, etc.) que les entités individuelles n'auraient pas pu prendre seules, vous devez penser à la façon dont l'acquisition de Flipkart permettra à Walmart pour générer plus de revenus dans ses magasins de détail indiens et inversement, comment le fait de se faire racheter par Walmart fera croître plus rapidement Flipkart et se tournera vers la rentabilité plus tôt.

Mon évaluation: Walmart n'est pas encore suffisamment présent en Inde pour bénéficier substantiellement de l'acquisition de Flipkart et bien que Walmart ait annoncé qu'il ouvrirait 50 nouveaux magasins en Inde, juste après l'accord Flipkart, je ne vois pas comment posséder Flipkart augmentera considérablement le trafic dans ses magasins physiques. Dans le même temps, Walmart a peu à offrir à Flipkart pour le rendre plus compétitif par rapport à Amazon, à part du capital pour le maintenir. En résumé, s'il y a synergie, il faut forcer pour la voir, et elle ne sera pas assez conséquente ou n'arrivera pas assez tôt pour justifier le prix payé pour Flipkart. - Manœuvre défensive : Plus tôt, j'ai noté que Flipkart et Walmart partagent un adversaire commun, Amazon, un concurrent magistral pour jouer le jeu long. J'ai soutenu qu'il y avait peu de chances que Flipkart, seul, puisse survivre à ce combat, alors que le capital s'assèche et que les investisseurs existants recherchent des sorties et que le déclin de Walmart dans le commerce de détail mondial semble inexorable, alors qu'Amazon poursuit son ascension. Étant donné que le marché de détail chinois s'avérera difficile à pénétrer, le marché de détail indien pourrait être celui où Walmart prend position. Autrement dit, la justification de Walmart pour investir dans Flipkart n'est pas qu'ils s'attendent à générer un retour raisonnable sur leur investissement de 16 milliards de dollars, mais que s'ils ne font pas cette acquisition, Amazon sera incontrôlé et que leur déclin sera plus précipité.

Mon appréciation : Des quatre raisons, celle-ci est selon moi celle qui explique le mieux l'affaire. Les fusions défensives, cependant, sont un signe de faiblesse, pas de force, et indiquent un modèle d'entreprise sous tension. Si vous êtes actionnaire de Walmart, c'est un signal négatif et cela ne me surprend pas que les actions de Walmart aient baissé par la suite. Pour rester dans l'analogie du cycle de vie, Walmart est une actrice vieillissante, autrefois belle, qui a payé 16 milliards de dollars pour un lifting très coûteux, et comme tous les liftings, ce n'est qu'une question de temps avant que la gravité opère à nouveau sa magie.

En résumé, je pense que les chances sont contre Walmart sur cet accord, compte tenu de ce qu'il a payé pour Flipkart. Si les rumeurs sont vraies selon lesquelles Amazon était intéressé à acheter Flipkart pour près de 22 milliards de dollars, je pense que Walmart aurait été mieux servi en laissant Amazon gagner cette bataille et combattre les forces anti-trust locales, tout en jouant sur ses atouts en brique et mortier vente au détail. J'ai un soupçon sournois qu'Amazon n'avait jamais l'intention d'acheter Flipkart et qu'il a réussi à inciter Walmart à payer bien plus qu'il n'aurait dû pour entrer dans l'espace de vente au détail en ligne indien, où il peut s'attendre à perdre de l'argent dans un avenir prévisible. Parfois, vous gagnez des guerres d'enchères en les perdant !

Et ensuite ?

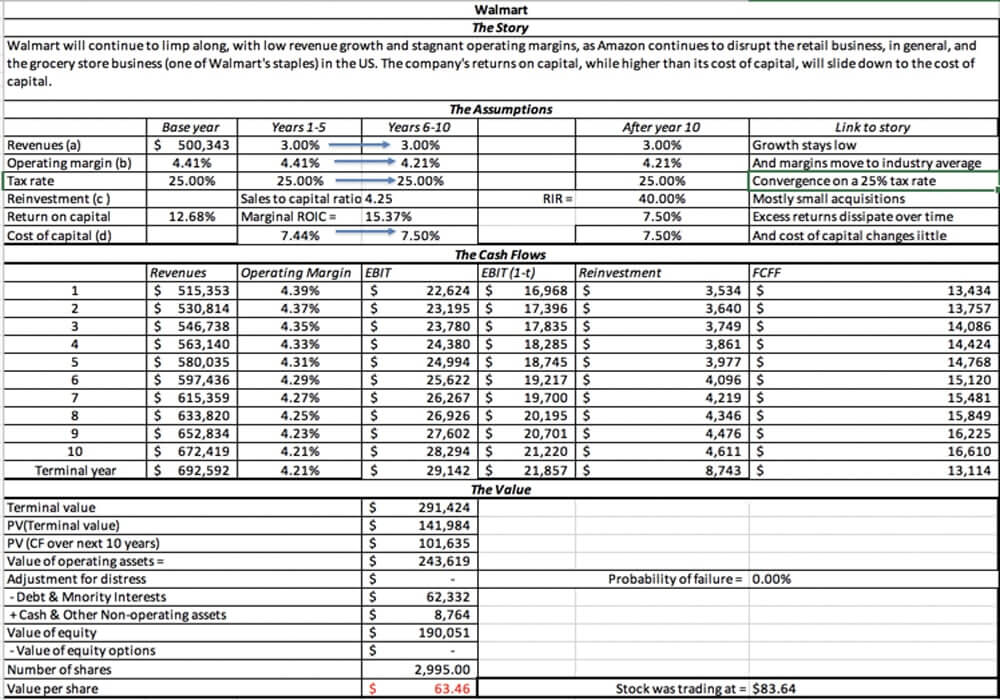

A long terme, ce deal risque de ralentir le déclin de Walmart, mais à un prix tellement élevé, que je ne vois pas en quoi les actionnaires de Walmart en profiteront. J'ai joint mon évaluation de Walmart et avec mon histoire de croissance lente et de marges stagnantes pour l'entreprise, la valeur que j'obtiens pour l'entreprise est d'environ 63 $, environ 25 % en dessous de son cours de bourse de 83,64 $ le 18 mai 2018.

À court terme, je m'attends à ce que cette acquisition accélère la concurrence déjà frénétique sur le marché de détail indien, avec Flipkart, désormais soutenu par les liquidités de Walmart, et Amazon India continuant de réduire les prix et d'offrir des services supplémentaires. Cela signifiera des pertes encore plus importantes pour les deux entreprises, et les petits détaillants en ligne tomberont au bord du chemin. Les gagnants, cependant, seront les clients indiens qui, selon les mots du Parrain, se verront proposer des offres qu'ils ne pourront pas refuser !

Pour les start-ups de toute l'Inde, cependant, je crains que cet accord, qui récompense les fondateurs de Flipkart et ses investisseurs en capital-risque pour avoir construit une machine à perdre de l'argent et à brûler de l'argent, n'alimente les mauvais comportements. Les jeunes entreprises iront vers la croissance, et encore plus de croissance, en prêtant peu d'attention aux voies de rentabilité ou en créant des entreprises viables, espérant être Flipkarted .

Les capital-risqueurs joueront davantage à des jeux de tarification, payant des prix pour ces perdants d'argent qui n'ont aucune base dans les fondamentaux, mais les justifiant en arguant qu'ils seront Walmarted . En attendant, si vous êtes un investisseur soucieux de la valeur, je vous suggère d'acheter du pop-corn et de profiter du divertissement. Ce sera amusant, tant que ça durera !

[Cet article d'Aswath Damodaran est apparu en premier sur son blog et a été reproduit avec sa permission.]