Qui devrait être sur votre conseil de démarrage et à quelles étapes de l'entreprise

Publié: 2019-03-20Les mauvais membres du conseil d'administration peuvent rendre les affaires très désagréables

Je recommande fortement de garder un conseil dominé par les fondateurs au stade de l'amorçage

le travail du conseil est de représenter les parties prenantes de l'entreprise, pas le PDG

L'une des choses qui inquiètent le plus les fondateurs est de savoir qui ils devraient avoir dans leur conseil d'administration et à quel stade de l'entreprise. C'est intelligent, car des membres extraordinaires du conseil d'administration peuvent être transformateurs grâce à des conseils et à un accès importants et peuvent également aider à attirer d'autres membres formidables du conseil d'administration (et des membres de l'équipe). Les mauvais membres du conseil d'administration peuvent rendre les affaires très désagréables.

Avez-vous besoin d'un conseil d'administration lorsque vous démarrez votre entreprise ?

Si vous n'avez pas levé d'argent ou si vous avez levé un petit tour auprès d'anges ou d'amis et de votre famille, je vous suggérerais d'éviter de créer un conseil d'administration formel à moins que les personnes qui rejoindraient votre conseil d'administration soient profondément expérimentées pour siéger sur des conseils d'administration de démarrage.

Pourquoi? Eh bien, une fois que les gens sont montés sur des planches, il est assez difficile, pour leur ego, de les convaincre de se retirer. Bien sûr, cela arrive tout le temps - surtout aux premiers stades, mais si vous pouvez l'éviter, je le recommanderais.

Si les investisseurs providentiels font pression sur vous pour créer un conseil d'administration et si vous n'avez pas le pouvoir de repousser un peu, je pourrais suggérer un conseil de 3 personnes dans lequel les 3 sièges sont nommés par les actions ordinaires et vous acceptez de nommer l'un de ces sièges à l'investisseur providentiel, mais peut-être en fonction du temps ou de l'événement.

Basé sur le temps comme dans "un droit garanti pendant 12 mois, qui peut être renouvelé par consentement mutuel du conseil d'administration" et basé sur des événements "un droit garanti jusqu'à ce que l'entreprise ait levé x millions de dollars auprès de nouveaux investisseurs".

S'il ne s'agit pas d'un siège permanent garanti, cela vous donne plus de flexibilité pour traiter avec les investisseurs en aval lorsqu'ils viennent. Si le membre du conseil d'administration est extrêmement précieux, vous pouvez toujours le garder au conseil d'administration à votre discrétion.

Remarque : Cela fait partie d'une série que je fais sur les « conseils de démarrage » couvrant des sujets tels que les administrateurs indépendants, les observateurs du conseil, comment organiser de bonnes réunions du conseil d'administration, etc.

Pourquoi devriez-vous créer un conseil d'administration lors de la phase de financement de démarrage

Je sais que ces jours-ci, avec les documents SAFE et les notes convertibles roulantes, de nombreux fondateurs préfèrent ne pas mettre en place un conseil d'administration dès le début. Je pense en fait qu'avoir un conseil formel peut vraiment vous aider.

Les fonctions d'un conseil sont de :

- Devez périodiquement résumer les performances de votre entreprise au cours de la dernière période (souvent trimestriellement, au début, parfois mensuellement)

- Vous obliger à réfléchir stratégiquement à ce que vous voulez accomplir dans la période à venir

- Vous donne une chance de passer vous-même de 1 000 pieds à 20 000 pieds afin que vous puissiez regarder au-dessus des nuages et réfléchir à votre destination. Si vous avez une personne intelligente au sein du conseil d'administration, le simple fait d'avoir un partenaire d'entraînement ayant un intérêt direct dans votre succès peut être utile.

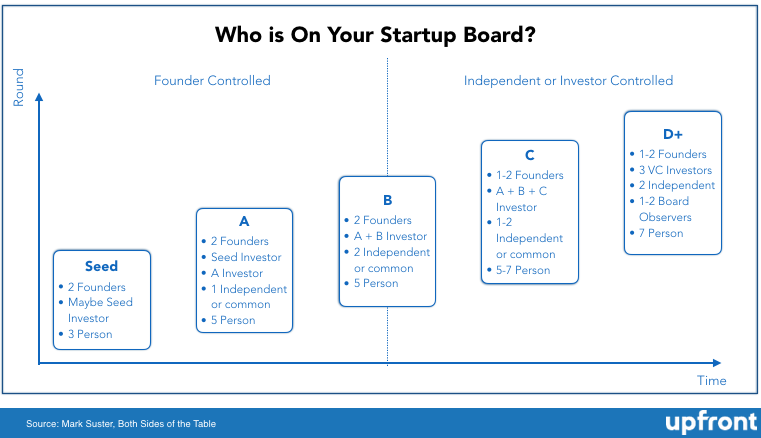

Selon le tableau ci-dessus, je recommande fortement de garder un conseil dominé par les fondateurs au stade de l'amorçage. Que l'investisseur d'amorçage obtienne un siège permanent ou un siège temporaire dépendra en grande partie de :

- Le chèque de taille qu'ils ont écrit (s'il s'agit d'une graine de 1,5 million de dollars et qu'ils en écrivent 1,25 million de dollars, vous pouvez vous attendre à ce qu'ils aient besoin d'un siège au conseil d'administration)

- Le paysage concurrentiel (si vous avez plusieurs sources de capital, vous pouvez probablement refuser poliment la demande du conseil d'administration ou leur accorder un siège, mais demandez qu'il soit «nommé en commun» et révocable si vous en avez besoin à l'avenir).

Que vous souhaitiez ou non donner un siège permanent dépend en grande partie de l'utilité que vous pensez que cet investisseur sera. Certains investisseurs en capital d'amorçage sont incroyables.

D'autres n'ont peut-être pas l'expérience que vous souhaitez et ils occupent un siège qui rend plus difficile le maintien du contrôle du fondateur si vous finissez par lever de gros volumes de capital-risque à l'avenir. C'est finalement une négociation mais je ne pense pas que les fondateurs doivent craindre d'avoir des conseils d'administration. Ce n'est pas zéro calorie, mais avec la bonne planche, les avantages devraient largement dépasser le temps et les coûts émotionnels.

Que se passe-t-il lors du tour de table du capital-risque ?

Les sociétés de capital-risque polyvalentes exigeront presque certainement qu'elles obtiennent un siège au conseil d'administration lors du financement. C'est la norme et à moins que vous n'ayez un tour extrêmement compétitif, cela ne vaut pas la peine de se battre. De plus, si vous ne faites pas confiance à ce VC pour siéger à votre conseil d'administration, pourquoi lui prendriez-vous de l'argent en premier lieu ? J'ai expliqué ci-dessus pourquoi je pense que les conseils sont importants, donc je ne le répéterai pas ici.

En 2019, les conditions du marché sont souvent telles que les fondateurs conservent le contrôle du conseil d'administration via le tour A, généralement dans un rapport de 2 à 1 (commun à l'investisseur), mais parfois de 3 à 2 (commun à l'investisseur). Ce qui est courant dans le scénario 3–2, c'est que seuls deux fondateurs rejoignent le conseil d'administration et la majorité des communes conservent le droit de nommer un siège supplémentaire (mais ne le font pas immédiatement) ou de voter par procuration pour le siège.

Recommandé pour vous:

Les entrepreneurs ne peuvent pas créer de startups durables et évolutives via "Jugaad": Cit ...

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

Il est moins courant d'ajouter un troisième fondateur car cela peut être perturbant d'avoir autant de fondateurs dans un conseil d'administration, mais ce n'est certainement pas inconnu.

Comment le contrôle commence-t-il à changer lors de la ronde B de financement ?

Si vous êtes un produit très recherché, vous pouvez éventuellement conserver un certain contrôle du conseil d'administration via le cycle B de financement avec une structure 3–2 où le 2 est un siège pour l'investisseur A et un pour l'investisseur B. Ce n'est pas vrai dans la majorité des cas, mais plutôt lorsque vous avez de la concurrence dans votre tour et que vous vous sentez confiant dans l'utilisation de votre effet de levier.

Si vous pouvez l'obtenir et que vos investisseurs ne s'en soucient pas, cela ne peut pas faire de mal d'essayer de le pousser, mais je ne choisirais pas un investisseur de qualité inférieure plutôt qu'un meilleur en raison du contrôle du conseil d'administration et je ne soufflerais certainement pas conclure un accord sur le fait de ne pas avoir le "contrôle du fondateur".

Oui, nous savons tous que les histoires de Facebook, Snapchat et Uber où les fondateurs avaient soit le contrôle du conseil d'administration, soit des droits de super-vote par structure de classe, mais c'est en fait l'exception et vous ne devriez pas faire exploser une bonne option de financement sur cette question.

L'endroit où la plupart des bons fondateurs et bailleurs de fonds s'installent est dans la mise en place d'un «conseil d'administration indépendant». Je vais faire un article séparé sur les membres indépendants du conseil d'administration, donc je ne m'attarderai pas ici, mais voici un conseil important - il devrait y avoir un processus très formel pour convenir de la manière dont les indépendants sont nommés, approuvés, révoqués et reconduits.

Peu de gens veulent penser aux "cas limites" des indépendants, donc le langage standard que je vois est "le consentement mutuel de commun et préféré" et sans formaliser les cas limites, cela peut conduire à une fourche de cluster (écoutez ce message séparé dans une semaine environ ).

Puis-je conserver le contrôle du fondateur lors de la ronde C ?

Dois-je craindre d'être licencié de ma propre entreprise ?

Est-il possible que vous conserviez toujours le contrôle du conseil d'administration après avoir levé une ronde C de capital-risque ?

Si vous êtes un PDG super expérimenté de la Silicon Valley avec une sortie d'un milliard de dollars - probablement. Si votre métrique se déplace immédiatement vers le haut et vers la droite ? Peut-être. Mais c'est assez rare. Pourquoi?

Lorsque vous pensez avoir probablement passé par le financement d'amorçage, A, B puis C et les intérêts et responsabilités respectifs que chaque groupe d'investissement a envers ses propres LP en vous écrivant des millions de dollars en chèques, vous pouvez voir pourquoi vous aurez 3 parties demandant des sièges au conseil d'administration.

Les commanditaires (LP) qui soutiennent les fonds ne s'attendent pas à ce que leurs dollars soient passifs. Une autre raison est que votre tour de capital C peut très bien être de 25 à 100 millions de dollars et à ces tailles de chèques, les investisseurs veulent au moins avoir un conseil indépendant (de nombreux conseils sont de 3 à 2 ou même de 4 à 1 investisseurs par rapport aux fondateurs).

Cela signifie-t-il que vous devriez craindre d'être licencié ? Non, pas vraiment.

Est-il possible que vous vous fassiez virer ? Bien sûr. Juridiquement parlant. Mais il est révolu le temps où les VC investissaient des dollars dans les entreprises et demandaient aux fondateurs de se retirer rapidement afin que le VC puisse installer son équipe de direction préférée. La réalité est que lorsque votre investisseur de ronde B et votre investisseur de ronde C ont souscrit leur investissement, il était fort probable qu'il était basé sur votre potentiel en tant que PDG et sur leur conviction que vous resteriez à la place.

Selon moi, le rôle du conseil d'administration est de représenter les parties prenantes de l'entreprise, pas le PDG. Les principales parties prenantes qu'ils représentent sont des actionnaires pour lesquels le fondateur et PDG est probablement un très gros actionnaire mais probablement l'actionnaire minoritaire à ce stade du financement. Le devoir légal du conseil est envers la société et tous ses actionnaires.

Le conseil d'administration doit également être attentif aux intérêts des autres « parties prenantes », notamment les créanciers, les employés, les clients et les fournisseurs. Si le conseil d'administration estime que le PDG n'est pas à la hauteur de la tâche de faire passer l'entreprise au niveau supérieur, il a la responsabilité d'agir. C'est le commerce implicite que vous faites en tant que fondateur lorsque vous assumez des dizaines de millions de dollars en argent d'autres personnes pour développer votre entreprise plus rapidement et assumer moins de risques financiers personnels.

Cela dit, aucune société de capital-risque ne souhaite vraiment remplacer un PDG . Pour commencer, le nouveau PDG exigera entre 4 et 6 % de la société afin que les actionnaires soient immédiatement confrontés à une dilution. Si le fondateur et PDG est populaire, l'entreprise est confrontée à des risques de départs de dirigeants et de défections de clients. Si le PDG est populaire dans la communauté, aucun VC ne veut faire face au contrecoup de la communauté pour avoir licencié un PDG à moins que cela ne soit vraiment considéré comme le dernier recours. Et surtout, le remplacement d'un PDG signifie une quantité importante de travail et de risques pour tous les membres du conseil d'administration, donc cela ne se fait pas à la légère. C'est généralement plus courant lorsque le PDG lui-même se rend compte que quelqu'un d'autre pourrait mieux représenter les actionnaires et l'entreprise (et est donc un meilleur représentant de l'actionnariat du PDG).

Donc, ma règle générale pour les PDG qui ressentent cette angoisse : restez populaires, travaillez dur, cultivez la loyauté et faites bien votre travail. Trouvez des personnes pour compléter vos faiblesses afin que si vous AVEZ des limites (et nous n'en avons pas tous ?), le conseil d'administration voit un moyen de travailler avec vous en tant que PDG et quelqu'un d'autre s'accommodant de vos faiblesses.

Enfin, il y a des moments où la bonne décision pour vous, le PDG, est de travailler avec le conseil d'administration pour vous remplacer. Si jamais vous ressentez cela et que vous en êtes certain, alors passer à autre chose peut être la meilleure chose qui vous soit jamais arrivée. Certains fondateurs sont juste meilleurs au début qu'à l'échelle. Le début concerne l'inspiration, la vision, le produit, l'exécution précoce, tandis que l'échelle concerne la gestion d'équipe, le processus et la cohérence.

D-Rounds Et Sur … Oh, Bon sang.

Puis-je vraiment gérer un conseil de 7 personnes plus 2 observateurs au conseil ?

Eh bien, moins il y en a, mieux c'est à mon avis. Un bon point de départ consiste à essayer de convaincre les investisseurs d'opter pour un conseil de 5 personnes. Vous pouvez les supplier pour que ce soit plus efficace et efficient et les laisser discuter entre eux de qui s'en va et de qui reste.

Une chose qui joue en votre faveur est qu'avec les sorties prolongées des startups, la plupart des VC matures sont déjà sur trop de conseils. Si les VC de votre conseil d'administration ont développé de bonnes relations et se font confiance, il arrive souvent qu'un VC fasse confiance à l'autre pour représenter ses intérêts.

Mais s'il doit être 7, il doit être 7. Et lors des tours D, vous avez souvent pris une certaine somme d'argent stratégique ou potentiellement de l'argent LP et parfois ces groupes demandent des sièges d'observateurs au conseil d'administration et non des sièges à part entière. Je vais faire un article entier sur les observateurs du conseil d'administration, mais notez qu'à toutes fins utiles, un observateur du conseil d'administration est comme un membre à part entière du conseil d'administration, alors faites preuve de prudence en distribuant ces sièges. Je vais vous donner quelques conseils dans cet autre article sur la façon de traiter avec les observateurs du conseil.

[Ce message de Mark Suster est apparu en premier sur les deux côtés de la table et a été reproduit avec permission.]