Pourquoi nous ne verrons pas de nouvelles startups Internet grand public prospères en provenance d'Inde

Publié: 2017-11-22Bien que les goûts de Flipkart, Ola, Practo aient collecté d'énormes sommes d'argent, mais cela ne peut pas être lu comme le signe d'une reprise pour l'ensemble du secteur

J'avais une conversation avec un fondateur passionné dans l'espace fintech/santé l'autre jour. Ils ont suivi un modèle de prêt de marché et ont fait des affaires avec des prêts à la consommation dans un créneau vertical et ont levé leur premier tour de capital externe il y a un an.

En peu de temps, ils étaient sur le marché et cherchaient à lever un pont.

Leur besoin ?

Ils ont essayé d'acquérir des personnes en ligne et l'économie n'a pas de sens. Les recherches en ligne dans leur domaine étaient faibles et un taux de conversion standard de 1 % pour l'industrie garantissait que leurs hypothèses initiales étaient erronées et que les coûts d'acquisition de clients explosaient.

À cette époque, le Nasscom Product Conclave se déroulait à Bengaluru.

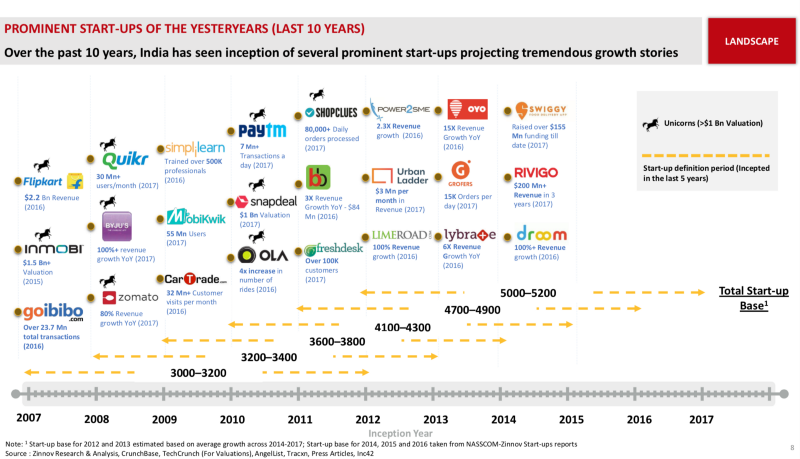

Le rapport annuel qu'ils publient indique que 47 % des quelque 1 000 nouvelles startups créées cette année appartenaient au segment B2B, contre 34 % l'année dernière.

Le financement moyen des start-up B2B en 2017 a connu une augmentation de 5 %, tandis que le financement moyen B2C a connu une baisse de 10 %.

Le récit plus large est que de plus en plus de consommateurs sont inclus dans l'économie numérique. Il est difficile de trouver un article ou une présentation qui parle de l'histoire de la croissance de l'Inde qui ne se réfère pas à l'une de ces trois choses en commun -

- La pénétration croissante des smartphones qui aide les entreprises à accéder/communiquer avec les clients.

- Nombre croissant d'internautes qui les amènent sur le Web du contenu et du commerce.

- Dividende démographique qui indique que 65% de la population indienne a moins de 35 ans et est ambitieuse.

Si la situation est époustouflante, pourquoi voyons-nous des entreprises B2C fermer, des capital-risqueurs parier sur des entreprises de consommation physiques et entendre des discussions constantes sur les réductions de valeur ?

Accordé. Vous avez des joueurs comme Tencent et Softbank qui arrivent et injectent d'énormes capitaux dans les grands noms. Les goûts de Flipkart, Ola et Practo ont levé des fonds s'élevant à des milliards de dollars. Mais lire cela comme un signe de reprise pour l'ensemble du secteur serait une pure conjecture.

Considérez une déclaration que le PDG de Flipkart, Kalyan Krishnamurthy, a faite dans son interview à Mint en septembre :

La rentabilité n'est pas la priorité absolue aujourd'hui. Nous allons à nouveau entrer dans un mode très clair de construction de marché de consommation et d'expansion du marché.

En vertu de sa pole position, il peut se concentrer sur l'expansion du marché en brûlant une tonne d'argent.

Mais avec l'accent accru mis sur l'économie et la rentabilité de l'unité du point de vue des investisseurs, une startup constituée aujourd'hui peut-elle s'attendre à ce genre de marge de manœuvre ?

Quand j'ai lu les gros titres selon lesquels Paytm était en pourparlers pour acheter Little et Nearbuy, je me demandais simplement s'il y avait encore de la place.

Le plan de Paytm d'acquérir des startups dans le domaine de la découverte et du commerce. Crédit : Livemint

Si vous vous lancez dans votre voyage aujourd'hui, il est possible que vous ne deveniez pas aussi grand que les leaders du marché, mais vous pouvez vous fixer pour devenir une cible d'acquisition brûlante.

"Pas mal", pensai-je.

Mais ensuite, j'ai vu cette ligne:

Les deux sociétés avaient ensemble levé plus de 80 millions de dollars de capitaux et sont maintenant rachetées pour environ 30 millions de dollars dans le cadre d'une transaction mixte en espèces et en actions.

Et je ne pouvais pas m'empêcher de penser si c'était le pire moment pour penser à démarrer une entreprise Internet B2C ?

Les marchés ne croissent pas assez vite

Tout le monde a fait un mauvais appel.

Il s'agit d'une déclaration faite par un VC lorsqu'il a été interrogé sur l'état du marché Internet grand public en Inde.

Pour être honnête, ce point est une prise de conscience qui a frappé de nombreux entrepreneurs et investisseurs.

Sur les 41 principales sociétés Internet grand public privées du pays, une seule a généré des bénéfices au cours de l'exercice clos en mars 2016.

J'ai vérifié les chiffres de 2017 et l'augmentation des pertes dépasse toujours l'augmentation des revenus pour la majorité de ces joueurs, ce qui indique deux choses :

- Les utilisateurs existants n'effectuent pas de transactions sur la plate-forme aux niveaux souhaités.

- Les nouveaux utilisateurs ne se connectent pas aussi rapidement que prévu.

Et cela 10 ans après la naissance de la première startup e-commerce B2C.

En 2016, 60 millions de personnes ont effectué des achats en ligne en Inde. Cela représente environ 14% de la base totale d'utilisateurs d'Internet.

Et ce nombre se compose de personnes qui achètent sur des sites de commerce électronique célèbres et aussi de celles qui rechargent pour 10 à 20 INR sur Paytm (le principe de Pareto devrait être une bonne approximation des ratios à mon avis).

En fait, l'Inde compte environ 10 millions d'utilisateurs mensuels qui achètent des produits sur des sites de commerce électronique. C'est après avoir dépensé entre 10 et 12 milliards de dollars.

Il faut du temps pour que la valeur des chiffres entre en jeu. Si les entreprises de commerce électronique pouvaient créer une habitude d'achat en ligne régulière parmi un crore de clients en dépensant 15 milliards de dollars au cours des 10 dernières années, les 10 prochains crores de personnes seraient plus difficiles à obtenir. compte tenu de la conscience accrue des dépenses.

Au fur et à mesure que nous grattons différentes couches économiques, l'adaptation devient plus difficile.

Le secteur du commerce électronique a augmenté de 12 % en 2016 par rapport aux sommets des années précédentes.

Il y a une énorme différence entre les personnes qui viennent en ligne et celles qui effectuent des transactions en ligne.

Un smartphone d'une valeur de 1000 INR avec un pack Internet de 100 INR vous comptera comme internaute dans les statistiques affichées.

Mais la capacité de paiement se reflète dans les tendances macroéconomiques plus larges.

Le PIB lui-même augmente de 5 à 7 %.

La croissance du revenu national est d'environ 12 %.

La consommation d'électricité par habitant augmente de 5 %.

Le nombre d'automobiles vendues augmente de 6 %.

L'épargne des ménages en % du PIB a atteint un creux.

Je suis d'accord que la plupart de ces facteurs pourraient ne pas avoir d'impact direct ou pourraient être un peu à côté de la plaque car ils traitent d'une grande population.

Mais chaque fois que je vois un rapport de recherche affirmant que 500 millions de personnes achètent en ligne et que le secteur connaîtra un taux de croissance de 30 %, je me gratte la tête.

Au fur et à mesure que nous descendons dans la pyramide des consommateurs indiens, on constate que les entreprises Internet pure play pourraient ne pas être en mesure de résoudre les problèmes des personnes à ces niveaux.

Ce n'est pas non plus une proposition valable pour le client et cela n'a pas non plus de sens commercial pour l'entreprise elle-même.

Le commerce électronique, les taxis, la livraison de nourriture et les paiements numériques (essentiel des transactions) ont tous atteint le sommet de la pyramide et c'est là que se trouvent les internautes indiens ayant la capacité de payer.

Mais prenons le cas du transport privé au-delà d'Uber/Ola. Il existe un certain nombre de fournisseurs de navettes / mini-bus technologiques qui s'adressent au public de la classe moyenne / inférieure.

Aucun d'entre eux ne semble bien s'en sortir sur le front économique de l'échelle ou de l'unité.

La création de marché étant une tâche ardue, une nouvelle société Internet B2C peut-elle aller au-delà de sa portée et amener des utilisateurs à effectuer des transactions sur sa plate-forme ?

Dépenser pour gagner le marché

Fondée en 2012 par des cadres supérieurs du domaine de la mode et de la technologie, Fashionara était un e-commerçant de mode aux côtés de Myntra. Il a levé environ 8 millions de dollars de financement auprès d'un ensemble d'investisseurs de renom.

Cependant, il a connu des moments difficiles et a fermé ses portes après quatre ans.

Equipe de qualité ?

Vérifier.

De bons investisseurs ?

Vérifier.

Voici ce qu'un article avait à dire sur la fermeture-

L'une des nombreuses start-up vendant de la mode, Fashionara a essayé de développer son activité sur l'esthétique et le service client supérieur plutôt que sur les remises. Pas assez d'acheteurs étaient intéressés. En 2015, Fashionara a opté pour un modèle de vente flash pour survivre. Peu de temps après, l'entreprise a fermé ses portes.

Idéalement, se concentrer sur l'esthétique et un service client supérieur sont fondamentaux pour créer des entreprises durables, n'est-ce pas ?

Recommandé pour vous:

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Pourquoi ça n'a pas marché ?

Parce que Myntra était sur des montagnes russes. Il a fusionné avec Flipkart en 2014 et, à tous points de vue, avait pas mal d'argent dans ses livres.

Amazon a eu un lancement en douceur en 2013. Il a commencé à présenter la mode au second semestre 2014. Et Jeff Bezos était sérieux au sujet de l'engagement d'un milliard de dollars. dollars pour faire croître son entreprise ici.

D'autres acteurs horizontaux comme Snapdeal et Jabong ont compris que la mode est un segment lucratif.

Net de tous, la différenciation de Fashionara ne lui a pas fourni un fossé (avantage défendable).

Mais pendant la même période, Tiger Global a soutenu LimeRoad et lui a donné une corde à laquelle s'accrocher. LimeRoad a peut-être ses propres défis, mais il a au moins survécu.

Seuls les joueurs ayant de l'argent en banque peuvent jouer au jeu à long terme.

Les gens se réfèrent aux GMV comme des mesures de vanité et à l'économie unitaire comme à des mesures de santé mentale ». Mais nous devons tous reconnaître que si nous voulons que nos startups Internet évoluent, le capital est nécessaire. Et nous avons vu cette tendance se manifester dans tout le spectre.

Malgré la consommation d'argent, Flipkart était en mesure de faire une offre pour Snapdeal. Myntra pourrait acheter Jabong.

Maintenant, si vous prenez la taille totale du marché possible 15 ans plus tard, nous pouvons soutenir 2 à 3 entreprises dans chaque secteur. Mais pratiquement parlant, dans le processus de croissance, les entreprises qui ne peuvent pas lever des tours continus seront éjectées par le système car les investisseurs à un stade ultérieur veulent soutenir un joueur qui peut montrer son envergure.

Pour preuve, un investisseur qui a investi dans Fashionara en 2013 a investi dans LimeRoad en 2014. Ou prenons le cas de Stayzilla, qui a gagné beaucoup de visibilité en raison des incidents entourant sa fermeture.

Ce paragraphe caché dans une note rédigée par le fondateur lors de la fermeture de ses opérations résume l'importance d'avoir le capital pour survivre :

Cela a été encore exacerbé par la croissance basée sur les remises qui sévit dans l'industrie du voyage depuis 2015. Forcés de faire correspondre les prix, nous ne pouvions même pas récupérer ce que nous avions investi, ce qui nécessitait un besoin en capital très important simplement pour soutenir la croissance.

Voici la note des fondateurs de PepperTap expliquant les raisons pour lesquelles ils ont dû fermer :

Nous étions là pour le "long-courrier". Cela signifiait que nous devions constamment renforcer la capacité tampon de nos équipes logistiques et opérationnelles. [….] Combiné à la nécessité de remises, cela signifiait que l'argent que nous brûlions sur chaque commande augmentait assez rapidement sans fin immédiate en vue.

La réalité du marché est que celui qui a le plus gros trésor de guerre gagne.

Mais sachant que le marché est lent dans son expansion, et qu'il y a des dizaines d'entreprises qui ont dû fermer, aurons-nous des investisseurs soutenant de nouveaux acteurs qui démarrent maintenant ?

PS : J'ai écrit un article sur les défis auxquels sont confrontés les investisseurs en capital-risque en Inde. Il fournit à chaque lecteur une perspective de ce qui motive l'industrie du capital-risque et décompose le fonctionnement d'une manière facile à comprendre.

Écosystèmes plus coûteux

Une société de portefeuille avec laquelle j'interagis régulièrement utilise le marketing Facebook comme l'un de ses principaux canaux d'acquisition de clients. Le fondateur était doué pour cibler son public jusqu'à ce qu'il m'appelle un jour -

"Je vois beaucoup de baisse sur Facebook. C'est comme ça depuis un moment", a-t-il déclaré.

J'ai fait quelques recherches en ligne et j'ai parlé à quelques personnes dans cet espace. Grâce à notre réseau, nous avons découvert que l'un de ses concurrents avait récemment levé des fonds et augmentait ses dépenses en ligne.

Heureusement, le fondateur avait d'autres initiatives en cours et cela a remis les choses sur les rails.

Ce que j'ai réalisé à la fin de l'exercice, c'est que le coût de création d'une entreprise en ligne a augmenté.

Prenons l'exemple de l'acquisition de clients via les canaux numériques.

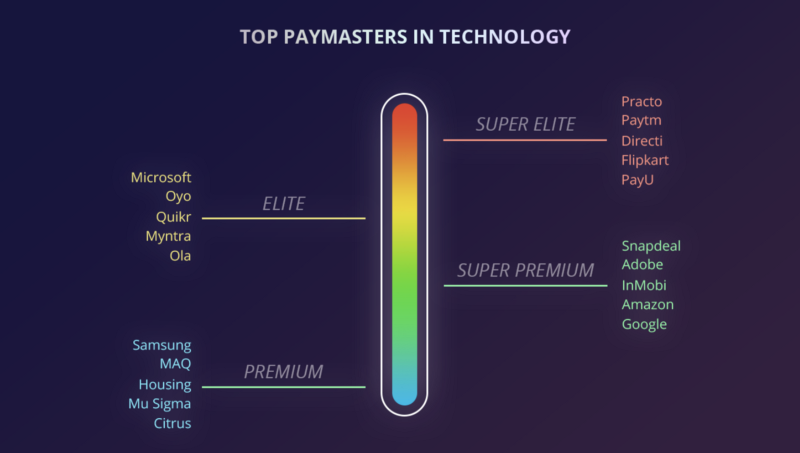

Facebook et Google représentent ensemble sept dollars sur chaque tranche de 10 $ dépensés pour toute la publicité numérique en Inde aujourd'hui. La plupart des startups comptent sur ces canaux pour obtenir des prospects. Apparemment, depuis 2012, les prix des adwords ont augmenté de trois à cinq fois dans certains secteurs verticaux.

Dans les technologies bancaires et financières (fintech), actuellement préférées des investisseurs en Inde, les entreprises dépensent jusqu'à 1 000 INR en un seul clic.

Même en supposant un taux de conversion standard de 3 %, nous envisageons des coûts énormes d'acquisition de clients. Au fur et à mesure que plusieurs joueurs se lancent dans le train en marche (fonctionnalité B2C), ce coût continuera d'augmenter. Le faible ARPU (revenu moyen par utilisateur) et le ralentissement de la croissance des publicités garantissent que ces plateformes sociales ne peuvent pas ignorer leurs propres opportunités de revenus. En termes simples, le coût d'acquisition ne peut qu'augmenter.

L'autre domaine où vous pouvez voir cela se produire est le talent. Un article du WSJ mentionne que les augmentations annuelles sont de 30% à 40% pour les meilleurs employés. On parle de salaires surgonflés et de la façon dont les startups craignent que cela ne ronge leurs fonds levés.

Ce qui est plus surprenant, c'est que les salaires ne baissent pas même lorsque des secteurs comme le commerce électronique ont connu une baisse.

De plus, nous avons une tonne de multinationales qui établissent leurs bureaux en Inde ou étendent leurs opérations en Inde. Facebook, Google, Amazon, Microsoft et leurs semblables se font concurrence pour obtenir la même ressource qu'une startup serait fière d'attirer/retenir.

Dans un pays où 47 % des diplômés sont inemployables, les 1 à 2 % les plus performants qui incarnent la philosophie du « faire avancer les choses » qu'incarne une startup seront majorés.

Une entreprise en démarrage peut-elle se permettre de payer cela?

Si oui, à quel prix ?

Consolidation/Mouvements des joueurs existants

Un ours saute d'un buisson et se lance à la poursuite de deux randonneurs. Ils commencent tous les deux à courir pour sauver leur vie, mais l'un d'eux s'arrête pour enfiler ses chaussures de course.

Ses amis disent : « Qu'est-ce que tu fais ? Vous ne pouvez pas distancer un ours !

Son ami répond : « Je n'ai pas à distancer l'ours ; Je n'ai qu'à te distancer !

Ça te dit quelque chose?

Flipkart contre les autres ?

Oyo vs Zo Rooms ?

Grofers contre PepperTap ?

Les marchés ne se développant pas assez rapidement, tous les acteurs existants (géants ?) Qui ont atteint un certain degré d'échelle suivent l'une ou l'autre de ces stratégies -

- Consolider les clients acquis en ligne et les lier à la plateforme en induisant des comportements d'accoutumance. Augmentez la valeur de durée de vie générée par le client.

- Essayez de toucher un segment plus large de la population en vous déconnectant et en ouvrant des magasins.

Et c'est en leur faveur. Tout le monde sait qu'on ne s'attend pas à ce qu'ils gagnent de l'argent de si tôt et il est logique de continuer à ajouter à leur panier d'offres.

Vous pouvez appeler cela le rappel de la marque pour simplifier ou dire qu'ils doivent justifier les évaluations.

Mais le fait est que ces joueurs doivent rester dans leur jeu. Ils doivent dépasser les concurrents. Et ils doivent être le dernier homme debout. Chaque acteur bien financé a décidé d'élargir sa douve et de s'isoler d'un marché qui ne semble pas croître, de l'évolution des goûts des consommateurs et d'une incertitude quant à l'avenir. Dans leur quête d'acquisition d'un client, ils ne veulent pas perdre de vue la monétisation/l'engagement d'un utilisateur qui paie déjà pour des services fournis sur Internet (sur toutes les plateformes).

Il s'agit d'une consolidation pour le public le plus payant.

Flipkart est en pourparlers pour acheter des participations dans Bookmyshow et Swiggy. Un article de presse a également indiqué que la société était en pourparlers avec la société de services hyperlocale UrbanClap et le détaillant de meubles Urban Ladder. Il a également été question de l'acquisition de BigBasket par Amazon. Alibaba semble également intéressé.

L'augmentation des activités d'abonnement en Inde est un sous-produit de cette stratégie et cela semble fonctionner - 30% des commandes sur Amazon proviennent déjà de clients Prime, tandis que Zomato a récemment lancé Zomato Gold et par les comptes initiaux, a vu un réponse phénoménale.

Au fur et à mesure que les entreprises individuelles deviendront grandes, elles adopteront une approche horizontale et commenceront à regrouper leurs offres.

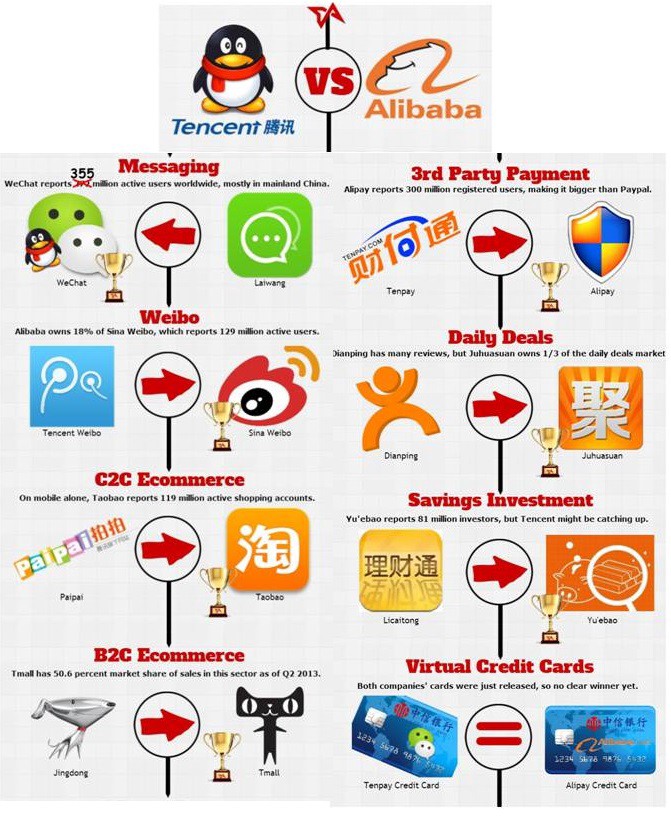

C'est ce que les Chinois ont perfectionné. C'est pourquoi Tencent et Alibaba sont les géants qu'ils sont. Et ils font des investissements en Inde pour répéter le même livre de jeu.

Est-ce que cela attend d'arriver en Inde ?

Maintenant, prenons un secteur qui n'a pas encore de gagnant clair.

Les prêts P2P (Peer to peer) devraient en être un bon exemple.

La première plate-forme de prêt P2P en Inde a débuté en 2012. Il existe environ 30 plates-formes de ce type en Inde et j'en vois quelques-unes apparaître tous les trimestres environ. Les livres de prêt de toutes ces plateformes combinées sont d'environ 50 crores INR (moins de volume montrant la difficulté d'obtenir un client en ligne ?).

L'autre modèle ici est un modèle de marché où les plates-formes s'associent à une banque ou à la NBFC dans le backend et répartissent les prêts de manière efficace.

Bien qu'il n'y ait pas d'estimation officielle, l'argent dispersé par la plateforme devrait être d'environ 200 à 300 crores INR selon les médias.

Maintenant, au moment où quelques entreprises commencent à atteindre une échelle et avec la réglementation devenant plus claire, ces acteurs commenceraient à attirer des dollars. Et puis ça rentre dans un cycle. Les marges sont de 2 à 3 % de la valeur du prêt.

Est-ce suffisant pour créer une entreprise viable ? Qu'en est-il de la concurrence des plus gros joueurs ?

Paytm a mis ses utilisateurs dans son portefeuille. Puis il a mis un pied dans le e-commerce. Maintenant, cela va dans les réservations de billets de voyage et de divertissement. Une banque de paiement vient ensuite. S'il existe une opportunité lucrative dans l'espace numérique de l'assurance/du prêt, n'aura-t-il pas une longueur d'avance car il a un consommateur dans son écosystème ?

Edit: Au moment où j'écrivais cet article, Paytm a annoncé son partenariat avec ICICI pour les prêts.

De même, la croissance horizontale se retrouve également dans d'autres verticales. Byju's a élargi ses offres au lieu d'être simplement une plate-forme de coaching CAT et opère désormais sur l'ensemble du segment K-12. Cela peut être dû à des programmes de fidélité, à une utilisation habituelle ou à une résistance au changement. Mais il deviendra de plus en plus difficile de sortir les clients de cette impasse.

De plus, Flipkart brûle actuellement entre 20 et 25 millions de dollars par mois - un commerce électronique à venir peut-il lutter contre la quantité de progrès que cette somme d'argent peut vous rapporter ?

81 % du financement global reçu par le secteur des technologies de l'éducation est allé à Byju cette année et environ 35 % du financement total dans l'espace des technologies de la santé cette année a été levé par Practo.

Alors que l'achat en ligne passe d'une commodité à une habitude, comment un nouvel entrant pénètre-t-il dans cet écosystème ?

Que faites-vous lorsqu'un joueur vertical utilise son avantage de premier joueur et pénètre dans votre zone ?

Au fil du temps, les douves deviendraient-elles si impénétrables que vous feriez mieux de ne rien tenter de faire dans cet espace ?

Les joueurs hors ligne/traditionnels existants sont en ligne

Oubliez la pression des détaillants en ligne pour se déconnecter afin d'élargir leur marché cible. À mesure que nos connaissances sur la technologie et Internet augmentent, les institutions publiques et privées traditionnelles commencent à adopter des solutions numériques. Ces nouveaux entrants ont un élément de force qui leur donne un avantage concurrentiel.

Il pourrait s'agir d'un aspect réglementaire ou même de la liberté d'avoir des flux de trésorerie provenant des opérations au bilan du fait d'être en affaires depuis un certain temps. Qui aurait pensé qu'un consortium mené par des banques et soutenu par la banque centrale proposerait une application intuitive et prenant en compte la sensibilité du client ?

BHIM a réalisé le même nombre de téléchargements en 10 jours que PhonePe en cinq mois. En peu de temps, l'application BHIM est devenue une force avec laquelle il faut compter dans le paysage des paiements et le gouvernement accorde lui-même des remises en argent et des primes de parrainage !

Ne s'arrêtant pas là, la version 2.0 de l'application a largement le potentiel de mettre un frein à l'activité des portefeuilles. Après des années de flak, IRCTC a maintenant mis à jour son offre pour offrir une meilleure expérience utilisateur.

Les hôtels et les compagnies aériennes proposent de meilleures offres aux clients sur leurs propres portails plutôt que sur ce qu'ils proposent sur d'autres plateformes de voyage en ligne. Les remises des compagnies aériennes font la une des journaux sur nos portails de médias en ligne. Généralement, chaque reportage imprimera également cette clause de non-responsabilité :

Offre valable uniquement sur tous les vols opérés sur le réseau d'Air India et réservés via le site Web d'Air India et l'application mobile d'Air India. Le programme est valable pour les réservations aller simple et aller-retour.

Axis Bank est intervenue pour acheter Freecharge. Hotstar a ajouté une nouvelle vigueur aux efforts de Star Group. Si Myntra me bombarde de SMS à prix réduits, Central et Lifestyle le sont aussi. Si 1 mg a besoin de mes coordonnées, MedPlus aussi.

La plupart des entreprises conventionnelles de tous les secteurs, notamment la santé, l'hôtellerie, la vente au détail et le divertissement, se rendent compte que leurs clients sont des clients alimentés par des réductions qui ne leur sont ni fidèles ni aux plateformes sur lesquelles ils effectuent des transactions.

Une tonne de startups B2B se multiplient autour des thèmes de la mise en ligne de ces acteurs traditionnels.

Ils veulent avoir un canal direct pour communiquer avec les clients. Ils vont s'assurer qu'ils envoient régulièrement des offres et des remises ou offrent une meilleure expérience client s'ils pensent que cela achèterait la fidélité.

Et à mesure que ces entreprises renforcent leur présence numérique, il devient encore plus difficile pour les entreprises Internet de rivaliser dans cet espace.

L'étincelle renaissante ?

N'y a-t-il alors aucun moyen pour les startups B2C de réussir ?

Je pense qu'il y en a.

C'est juste que nous devons nous éloigner d'Internet en tant que principal moyen d'acquisition de clients et de livraison d'affaires et examiner les domaines où les sensibilités indiennes peuvent donner aux startups un avantage durable.

Et j'ai confiance en l'entrepreneur indien qui a montré à maintes reprises que les chances peuvent être surmontées.

Nous avons déjà des entreprises qui ont montré la voie.

Fondé en 2001, Matrimony.com est un fournisseur de services de jumelage et de mariage en ligne. Il a été introduit en bourse en septembre 2017 et a enregistré jusqu'à 3 millions d'utilisateurs actifs. L'introduction en bourse a été sursouscrite environ 1,26 fois et elle a maintenant une capitalisation boursière d'environ 2 000 crores INR.

Omni-canal est peut-être un mot à la mode maintenant, mais Bharat Matrimony disposait de centres hors ligne pour compléter sa présence en ligne depuis sa création.

Une chose est sûre : un modèle Internet pur ne sera pas la réponse à la plupart des problèmes/besoins des consommateurs indiens (quel que soit leur niveau de revenu).

J'ai l'intention d'écrire un article séparé pour générer des conversations et échanger des idées sur le type d'entreprises B2C que nous pouvons créer en gardant à l'esprit les points ci-dessus. J'aimerais entendre vos pensées et vos opinions.

[Ce message d' Uday Marepalli est apparu pour la première fois sur Medium et a été reproduit avec permission.]