Cara Menghitung Konversi Convertible Notes Saat Menaikkan Seri A

Diterbitkan: 2017-07-15Anda Tidak Benar-Benar Tahu Bagaimana Konversi Catatan Konversi Bekerja Pada Tahap Seri A

Anda telah menaikkan catatan konversi dan sekarang Anda mencapai Seri A. Saatnya uang kertas itu menjadi ekuitas. Sekarang matematika konversi catatan konversi rumit pada saat-saat terbaik, tetapi yang tidak Anda ketahui adalah sebenarnya ada tiga cara konversi dapat dihitung!

Hah? Itu benar 3! Bukan satu cara yang Anda duga, jika pada kenyataannya, apakah Anda pernah memikirkan hal ini sama sekali? Di blog ini kita akan masuk ke matematika perhitungan konversi dan pada akhirnya, Anda tidak hanya akan lebih pintar dari siswa kelas 5, tapi lebih pintar dari kebanyakan investor.

Ini berawal. Putaran malaikat pertama Anda biasanya merupakan catatan yang dapat dikonversi

Anda dan kelompok peretas Anda yang gembira mengeluarkan produk, daya tarik ringan, dan menarik $1 juta dari investor Angel.

Catatan konversi dari malaikat disusun sebagai:

- Uang kertas konvertibel $1 juta (dengan tingkat bunga tertentu. Anggap saja jumlahnya mencapai $1 juta agar tetap sederhana jika kita bisa).

- Tingkat diskon 30% (Ya, tidak super, tetapi Anda membutuhkan uang sehingga Anda mengambilnya).

- Cap di $8 Mn (Yah, Anda mendapat cap yang cukup bagus saat berjalan).

- Kedewasaan dll. tidak akan kita bahas di sini karena tidak berguna untuk matematika.

Anda setuju bahwa wesel konversi akan dikonversi pada Seri A (“Pembiayaan yang memenuhi syarat”).

Seri A Sedang Terjadi! Saatnya Mengonversi Catatan yang Dapat Dikonversi

Selamat, jadi Anda mengalahkan peluang dan terus berdetak dengan baik. Anda telah berkembang dengan baik, mengumpulkan pitch deck yang bagus (setelah memeriksa contoh super lainnya), bernada seperti orang gila dan mendapat term sheet dari investor Seri A super top notch.

Istilah keuangan utama yang ditawarkan VC Seri A kepada Anda adalah:

- Uang muka $8 juta.

- Investasi $2 juta.

- $ 10 juta pasca-uang.

- 20% kolam ESOP pasca investasi yang akan dibuat,

- Catatan: asumsikan Anda memiliki 1 juta saham yang beredar (pada dasarnya # saham yang dimiliki pendiri. Jangan berasumsi bahwa Anda sudah memiliki ESOP).

Sekarang apa? Siapa yang memiliki apa?

Anda mungkin menyadari bahwa convertible notes mengkonversi dari instrumen utang menjadi kepemilikan aktual dari startup Anda (saham; kemungkinan preferensi tidak umum), tergantung pada penilaian di masa depan. Catatan konversi sering digunakan untuk menunda pembicaraan tentang penilaian ini ke Seri A di mana VC menetapkan penilaian. Dalam hal ini, penilaian tersebut adalah Seri A (pembiayaan yang memenuhi syarat).

Agar Anda memahami matematika, Anda perlu mengubah paradigma Anda dari penilaian utama (penilaian uang sebelum atau sesudah) menjadi harga per saham (yang merupakan penilaian Anda per saham). Sebagai analogi, jika Anda berdagang dan menganalisis perusahaan publik, Anda mencatat EPS (laba per saham) yang merupakan laba bersih per saham. Padahal kita perlu memikirkan valuasi perusahaan per saham sekarang.

Jadi sekarang Anda memiliki VC Seri A Anda dan telah menyetujui penilaian, bagaimana Anda menghitung harga per saham yang saya sebutkan untuk pembiayaan Seri A Anda, karena itulah dasar perhitungannya?

Matematika Seri A Sederhana (Tanpa Catatan yang Dapat Dikonversi)

Investor telah menawarkan untuk menginvestasikan $2 juta kepada Anda untuk saham preferen (ini untuk memberi mereka hak khusus yang akan mereka minta) dengan penilaian pra-uang sebesar $8 juta. Jika Anda menambahkan keduanya, Anda mendapatkan penilaian pasca-uang sebesar $10 juta.

Penilaian pasca uang = Uang pra + investasi

Untuk menghitung berapa banyak yang dimiliki VC Seri A, Anda membagi $2m/$10m (investasi atas uang pos), menyiratkan 20% kepemilikan pasca pembiayaan. Jika Anda belum membuat catatan konversi, maka matematika itu sederhana. Harga Seri A per saham adalah $8 juta (penilaian pra-uang) dibagi 1 juta (saham pendiri). Oleh karena itu, harga per saham adalah $8. Hasil ini dengan VC memiliki 20% dari perusahaan, dan pendiri dengan 80%.

Menambahkan ESOP

Tetapi seperti yang akan Anda ingat, VC meminta kumpulan ESOP (bagikan untuk diberikan kepada staf) sebesar 20%. Mereka ingin ada kolam 20% pasca investasi BUKAN sebelumnya! Ini penting karena perhitungannya menghasilkan sesuatu seperti Anda perlu membuat ESOP ~30% sebelum investasi berakhir dengan 20% pasca investasi. Semua pengenceran jatuh di pundak para pendiri. Ini berarti Anda memiliki ~70% sebelum investasi, bukan 100%. Saya menetapkan ini dengan jelas sehingga Anda memahami seberapa besar kolam ESOP akan membakar lubang di saku ekuitas Anda!

Tip: buat ESOP sekecil mungkin dan semua yang Anda perlukan untuk merekrut staf hingga penggalangan dana berikutnya! Negosiasikan dengan rencana perekrutan

Hasil dari ini adalah pendiri memiliki 60%, 20% untuk ESOP dan 20% untuk VC Seri A. ESOP secara efektif mengurangi harga per saham Anda dari $8 menjadi $6. Posting Anda adalah $10 juta, jadi kurangi $2 untuk kenaikan gaji dan $2 untuk ESOP (20% dari $10 juta posting) dan itu membuat Anda mendapatkan penilaian efektif sebesar $6 juta. Bagilah itu dengan satu juta saham dan Anda mendapatkan $6 per saham. Matematika juga berfungsi jika Anda menghitung secara rekursif jumlah saham yang perlu Anda keluarkan ke ESOP untuk mendapatkan 20% peningkatan pasca kepemilikan, jadi penyebutnya adalah #shares yang lebih besar dan Anda membagi $8 juta dengan itu (Lebih mudah untuk melihat di model).

Direkomendasikan untukmu:

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

Harga Per Saham Dengan Catatan Konversi

Sekarang kesenangan dimulai! Konversi uang kertas menjadi ekuitas tidak sederhana sama sekali. Ini tidak sederhana jika Anda menganggap hanya ada satu cara untuk melakukan ini, tetapi posting ini akan mengajarkan Anda bahwa ada 3 cara untuk melakukannya. Ya, populasi pesta kami x3 ;).

Ada beberapa hal yang perlu dipahami agar proses ini tidak terlalu menyakitkan:

- ESOP 20% perlu dilakukan setelah penggalangan dana . Jadi Anda menerbitkan ESOP sebelum investor Seri A mendapatkan saham dan convertible convertible. Penting untuk mengetahui convertible convertible setelah ESOP dibuat, jadi pengenceran ada pada Anda, para pendiri, bukan malaikat.

- Malaikat memilih untuk mengkonversi di tutup ATAU diskon. Mereka memilih yang lebih baik untuk mereka, yang merupakan harga terendah per saham. Cap hanyalah batas atas jumlah saham. Diskon ini terkait dengan harga seri-a (dan diskon di atasnya). Pada suatu titik tutup dan diskon bertemu, jadi keduanya sama.

- Ketiga metode tersebut berbeda-beda di mana pemotongan dilakukan dalam perhitungan harga saham. Angels akan memegang persentase dari startup Anda, setelah kesepakatan selesai, jadi Anda akan memiliki kurang dari 80% (pra-ESOP) dari startup Anda atau VC Seri A akan memiliki kurang dari 20%. Cara lain untuk mengatakan ini adalah bahwa baik penilaian pra-uang yang efektif akan kurang dari $8 juta atau Seri A, VC akan memiliki kurang dari 20% pada saat penyelesaian. Anda perlu memikirkan persentase kepemilikan siapa yang lebih kecil (diencerkan dengan menerbitkan saham ke convertible note); dan berapa masing-masing investor dan pendiri diencerkan.

Karena tidak ada yang tahu bagaimana semua ini bekerja (atau tidak ingin tahu), jika seseorang berpikir matematika harus bekerja dengan cara yang tidak dilakukan orang lain, ada masalah di depan jika mereka memeriksanya.

Anda sebagai pendiri menginginkan kesepakatan terbaik, dan para malaikat serta VC menginginkan pon daging mereka (setidaknya beberapa VC akan memahami hal ini – sebagian besar tidak). Ada tiga cara berbeda untuk menghitung konversi, jadi sebaiknya Anda mengetahui cara kerjanya untuk mengoptimalkan hasil Anda. Kita akan berjalan melalui bagaimana matematika untuk konversi bekerja sekarang.

Mari kita geek kita!

Tiga Cara Menghitung Konversi Catatan Konversi

Pemberitahuan Penting : Jika seseorang yang lebih pintar dari saya (yaitu kebanyakan orang) menemukan kesalahan, beri tahu saya agar saya dapat memperbaikinya. Modelnya rumit dan saya tidak membuat pernyataan kesalahan untuk setiap variasi karena rumusnya menjadi rumit dan akan sulit untuk Anda ikuti. Jika meledak karena Anda memutuskan untuk membuat batas $0, jangan mengeluh. Intinya adalah untuk menunjukkan matematika jika Anda memiliki convertible.

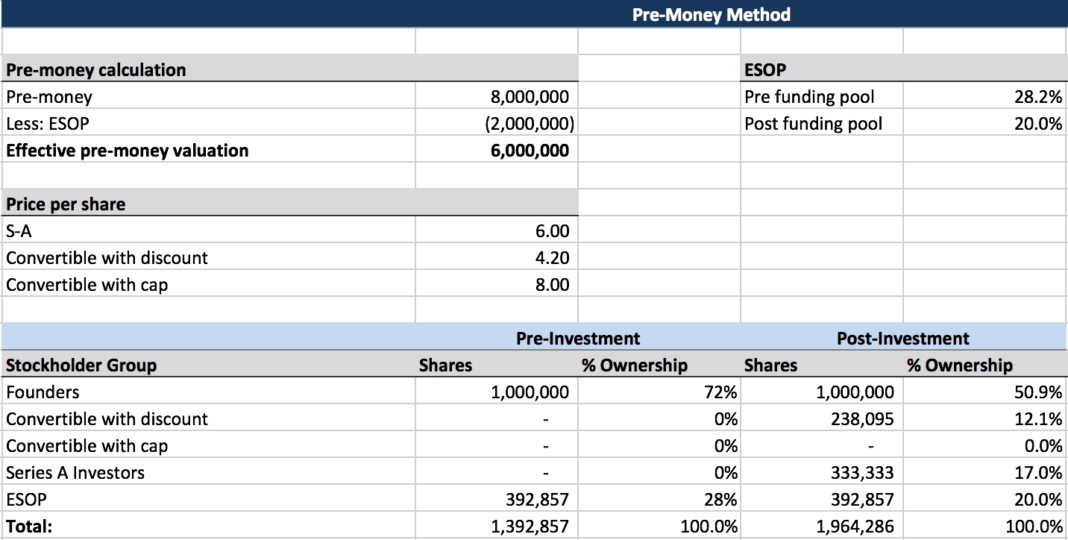

Metode pra-uang

- Pendiri : Booyakasha. Ini yang terbaik untukmu. Anda memiliki sekitar 50,9% . Pengenceran dibagikan dengan VC.

- Malaikat : Ini adalah hasil terburuk bagimu. Anda tidak ingin ini. Anda mendapatkan 12,1%.

- VC : Anda juga tidak suka ini. Anda berakhir dengan 17%.

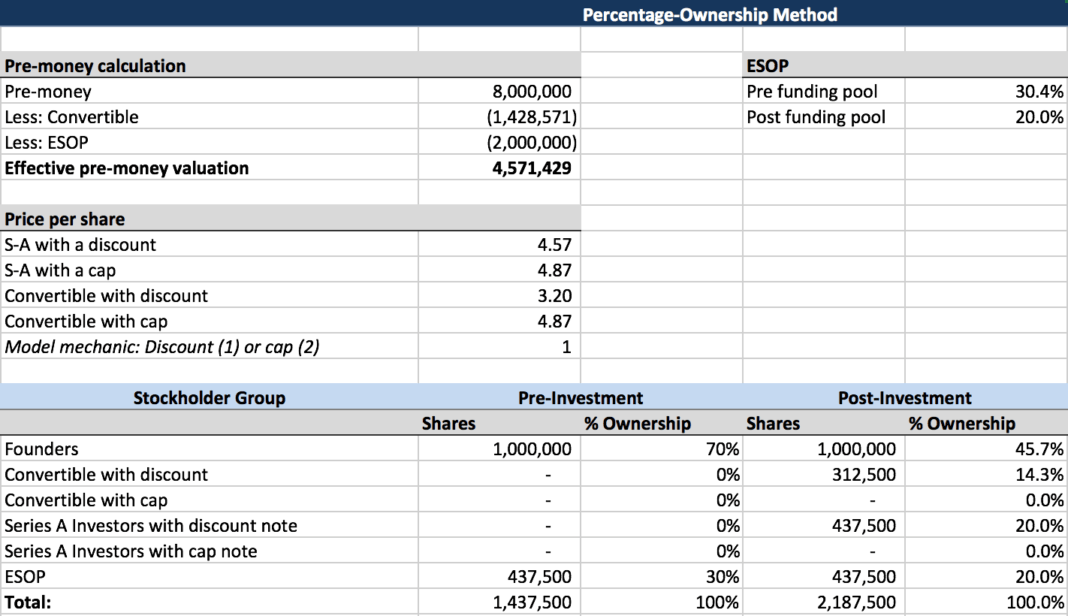

Metode persentase kepemilikan

- Pendiri : Snark. Ini adalah hasil terburuk bagi Anda. Anda memiliki sekitar 45,7% . Pengenceran adalah teman Anda yang tidak memiliki kesamaan dengan orang lain.

- Malaikat : Ini adalah hasil terbaik untukmu. Anda mendapatkan 14,3%.

- VC : Anda menyukai ini. Anda mendapatkan barang curian penuh Anda. Anda berakhir dengan 20,0%.

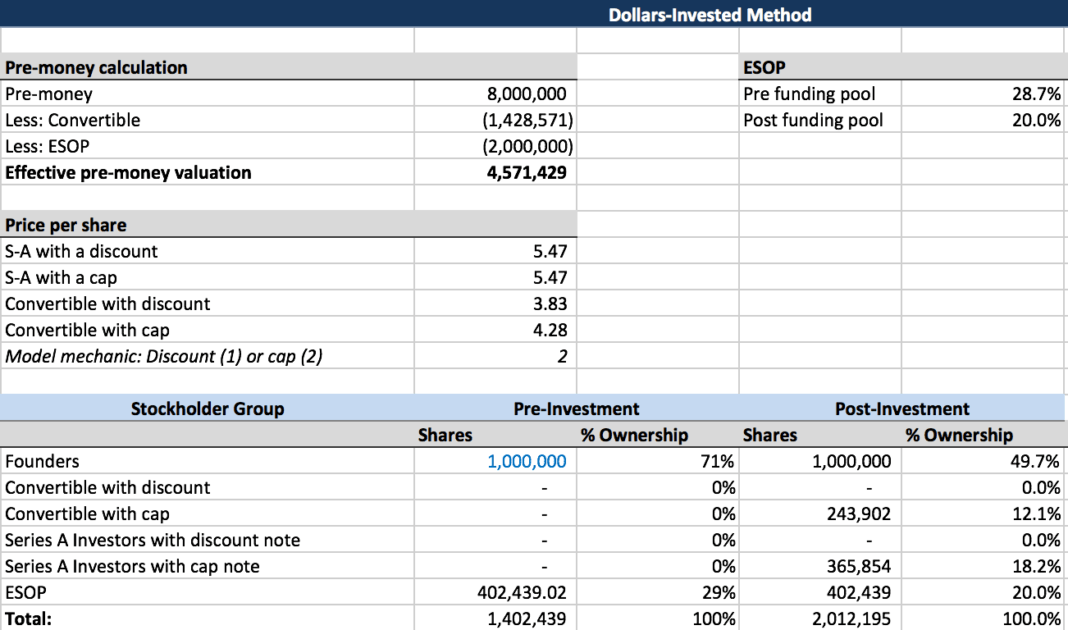

Metode investasi dolar

- Pendiri : Ini adalah kompromi yang harus diselesaikan. Anda memiliki sekitar 49,7%.

- Malaikat : Ini adalah kompromi Anda. Anda mendapatkan 12,1%.

- VC : Tidak seburuk metode pra-uang, tetapi Anda dapat menerimanya. Anda berakhir dengan 18,2 %.

Metode Pra-Uang

Inilah yang ingin Anda ' anggap ' dan ubah (sampai seseorang memperhatikan dan mengeluh). Ini adalah hasil yang paling ramah pendiri. Mengapa (selain fakta bahwa Anda mendapatkan ekuitas paling banyak)?

Pengenceran Anda di sini adalah yang paling sedikit karena pengenceran dibagi . Ini mungkin metode konversi yang paling umum, tetapi jelas investor tidak menyukainya karena hal itu mengakibatkan kepemilikan mereka lebih sedikit daripada yang mereka kira.

Pra-uang tetap ($6 juta pasca ESOP) di sini dan harga konversi untuk malaikat didasarkan pada itu, yang berarti harga per saham Anda tidak menjadi lebih kecil seperti pendekatan lainnya. Metode pra-uang menghasilkan setiap orang yang berbagi pengenceran dengan konversi uang kertas secara proporsional dengan persentase kepemilikan mereka.

Harga per saham Anda untuk Seri A adalah $6,0 ($8 juta dikurangi ESOP $2 juta dibagi 1 juta saham) dan harga konversi untuk wesel akan menjadi $4,2 per saham ($6,0 dikurangi diskon 30% dengan asumsi lebih disukai daripada batas).

Sementara penilaian pra-uang tetap pada $6 juta, persentase kepemilikan pasca-investasi dari Investor Seri A adalah 17,0% dan penilaian pasca-uang yang tersirat oleh metode ini adalah $11,79 juta ($2 juta dibagi dengan % kepemilikan saham, 17 %).

Metode Persentase-Kepemilikan

Cara ini bukan teman anda sebagai founder, karena post-money di set dan pre money dikurangi untuk menyamakan kepemilikan . % yang dibeli VC adalah tetap dan variabel lainnya dihitung di dalamnya. VC pada dasarnya mengatakan, saya ingin 20% saya, saya tidak peduli apa yang terjadi pada orang lain, cari tahu.

Di sini Anda mengambil uang pra $8 Mn, mengurangi ESOP dan konversi untuk mendapatkan uang pra efektif Anda sebesar $4,57. Ya, itu jauh dari awal Anda $8 Mn!

Harga per saham untuk VC adalah $4,57 per saham dan harga konversi untuk wesel akan menjadi $4,87 per saham ($4,57 dikurangi diskon 30% karena tutupnya tidak dimainkan).

Metode Investasi Dolar

Ini adalah kompromi Anda, karena semua orang sedikit diencerkan . Anda menggunakan ini sebagai kompromi antara metode pra-uang dan metode kepemilikan persentase.

Di sini penilaian uang pos Anda ditetapkan sama dengan penilaian pra-uang yang disepakati ditambah dolar yang diinvestasikan oleh investor baru ditambah pokok dan bunga yang masih harus dibayar pada catatan yang dikonversi. Menggunakan asumsi di atas, penilaian pasca-uang akan ditetapkan pada $11 juta dan masing-masing variabel lainnya akan dihitung dari itu. Dalam contoh ini, harga per saham untuk Investor Seri A adalah $7,57 per saham dan harga konversi untuk wesel akan menjadi $5,30 per saham ($7,57 dikurangi diskon 30%).

Kesimpulan

Metode investasi dolar memberikan kredit kepada pendiri untuk pokok dan bunga yang masih harus dibayar atas wesel yang diubah menjadi ekuitas seolah-olah ini adalah dana yang baru diinvestasikan ke dalam perusahaan, tetapi hanya Pendiri yang diencerkan dengan saham "ekstra" yang dimiliki pemegang surat utang. menerima karena diskon konversi. Alasannya adalah bahwa mengubah utang menjadi ekuitas tanpa diskon tidak mengubah persentase kepemilikan investor Seri A atas nilai perusahaan perusahaan, sehingga mereka masih mendapatkan kesepakatan yang mereka tawar. Para pendiri harus berkompromi dan menerima beberapa pengenceran tambahan, tetapi secara signifikan lebih kecil daripada apa yang akan mereka derita di bawah metode persentase kepemilikan .

Bagian tersulit dalam menghitung harga per saham dalam pembiayaan Seri A dari perusahaan yang memiliki convertible note yang dikonversi dengan diskon adalah secara efektif membuka kembali diskusi tentang penilaian perusahaan. Masing-masing pihak mungkin mengira mereka memiliki kesepakatan dan sekarang salah satu (atau keduanya) perlu berkompromi untuk menyelesaikan kesepakatan. Semoga artikel ini membantu Anda memahami beberapa opsi berbeda untuk memecahkan masalah sehingga Anda dapat menyesuaikan pendekatan yang sesuai.

[Postingan oleh Alexander Jarvis ini pertama kali muncul di situs web resmi dan telah direproduksi dengan izin.]