Membuat Aplikasi Hibah dan Pinjaman Usaha Kecil yang Menarik

Diterbitkan: 2023-06-02Dalam webinar ini, yang dirancang untuk pemilik usaha kecil yang ingin mendapatkan hibah usaha kecil atau pendanaan pinjaman, Anda akan mendapatkan wawasan berharga dan strategi praktis untuk meningkatkan kualitas aplikasi Anda. Dengan bimbingan ahli, Anda akan belajar cara membuat proposal persuasif dan meningkatkan peluang Anda untuk mendapatkan pendanaan.

Temui Para Ahlinya

Lindsay Chung

Lindsay Chung adalah Manajer Program dan pelatih bisnis di Accion Opportunity Fund dan memiliki pengalaman lebih dari 12 tahun di industri akuntansi dan keuangan. Lindsay telah bekerja dengan ratusan pemilik usaha kecil di lebih dari 20 industri berbeda. Dari perusahaan rintisan hingga bisnis mapan, dia telah membantu bisnis memahami kredit mereka dan cara untuk memperbaikinya serta memberi nasihat tentang cara mengelola arus kas, menganalisis keuangan, dan meningkatkan praktik pembukuan. Lindsay pertama kali menyadari hasratnya untuk pemberdayaan ekonomi sambil dengan bangga melayani sebagai Relawan Korps Perdamaian di Botswana. Dia memiliki gelar Bachelor of Science dalam administrasi bisnis, akuntansi dan keuangan dari University of Colorado.

Jeannette Flores-Katz

Jeannette Flores-Katz lahir dan besar di El Salvador. Melalui Kosher Guacamole Corp. Jeannette, bersama suaminya, menggunakan bahan-bahan berkualitas tinggi dan membagikan makanan dan budaya Salvador ke Atlanta. Jeannette mempersonifikasikan kewirausahaan dan didedikasikan untuk pengembangan diri dan bimbingan wanita di Atlanta.

Hibah Bisnis Kecil dan Opsi Pinjaman

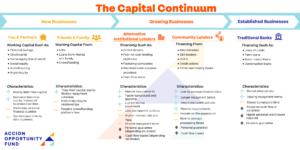

Jenis Modal

Ada banyak cara berbeda untuk membiayai bisnis Anda, termasuk berbagai jenis modal hutang (seperti pinjaman, uang muka pedagang, kartu kredit), hibah, atau investasi ekuitas. Bagan berikut menguraikan jenis modal umum berdasarkan tahapan Anda dalam bisnis. Penting untuk mengetahui berbagai jenis modal dan karakteristik tipikalnya sehingga Anda dapat membuat keputusan yang tepat tentang jenis modal terbaik untuk bisnis Anda.

Memilih Jenis Modal yang Tepat

Saat mengevaluasi opsi pembiayaan Anda, penting untuk memilih jenis modal terbaik untuk bisnis Anda. Selain mengetahui dengan tepat berapa banyak yang Anda mampu, penting untuk mengevaluasi pemberi pinjaman dan memastikan bahwa opsi pinjamannya tepat untuk Anda dan bisnis Anda, sama seperti pemberi pinjaman mengevaluasi Anda sebagai peminjam. Perusahaan yang tidak diatur dan terikat oleh undang-undang perbendaharaan negara biasanya menawarkan pinjaman penuh dengan biaya tersembunyi dan jadwal pembayaran yang fluktuatif. Jadwal pembayaran harian atau mingguan ini dapat menghilangkan pemilik bisnis dari uang tunai yang mereka butuhkan untuk beroperasi.

Saat mengevaluasi penawaran pembiayaan, Anda ingin mencari persyaratan tradisional seperti jadwal pembayaran bulanan, persyaratan yang mudah dipahami, dan APR. Ketika datang ke pembayaran harian atau mingguan, lanjutkan dengan sangat hati-hati. Bergantung pada arus kas Anda, sebaiknya hindari pinjaman semacam itu karena dapat merusak masa depan bisnis Anda. Pemberi pinjaman yang tidak secara jelas membagi biaya pinjaman di muka atau yang mengiklankan bahwa mereka akan memberi Anda uang cepat tanpa menanyakan detail tentang bisnis Anda mungkin memiliki sesuatu yang berbahaya untuk disembunyikan. Jika Anda mempertimbangkan pinjaman, pastikan untuk membiasakan diri dengan praktik dan teknik pinjaman predator untuk melindungi bisnis Anda.

Hibah

Ketika dampak ekonomi dari pandemi COVID-19 menjadi jelas, banyak perusahaan besar, lembaga pemerintah, dan organisasi nirlaba memulai program untuk mendukung pengusaha yang mencakup hibah usaha kecil. Banyak dari program ini berlanjut hingga hari ini. Beberapa program hanya memberikan hibah kepada pelamar terpilih, sementara yang lain memberikan sumber daya tambahan selain hibah usaha kecil.

Manfaat Tambahan Program Pendidikan dengan Komponen Hibah

Banyak program termasuk sumber daya pendidikan, pembinaan, jaringan, dan peluang pemasaran selain hibah setelah berhasil menyelesaikan program.

- Program pendidikan sering kali memperkenalkan Anda pada sumber daya bisnis kecil yang mungkin belum Anda ketahui sebelumnya, baik di tingkat lokal maupun nasional. Perpustakaan Sumber Daya Bisnis gratis dan Kursus Singkat Interaktif AOF adalah sumber yang bagus untuk banyak kebutuhan bisnis kecil.

- Kelas mingguan atau bulanan tentang topik bisnis kecil yang relevan. Jeannette menyadari bahwa kelas-kelas ini dapat menjadi komitmen dalam jadwal sibuk seorang pemilik usaha kecil. Namun, keuntungan dari kelas virtual ini adalah Anda dipaksa untuk mengerjakan bisnis Anda, bukan bisnis Anda. Pola pikir itu juga membantu Anda belajar melangkah mundur dari hari ke hari bisnis Anda, melatih dan menaruh kepercayaan pada tim Anda untuk melakukan pekerjaan mereka, dan mencapai fase selanjutnya dalam perjalanan Anda sebagai pemilik bisnis.

- Beberapa program juga menyertakan pembinaan dari pelatih bisnis ahli, yang dapat memberi saran tentang kebutuhan unik bisnis Anda.

- Banyak program pendidikan menggabungkan jaringan dengan sesama pemilik bisnis. Jaringan adalah kesempatan Anda untuk mendapatkan dan berbagi ide dengan rekan dan pakar bisnis Anda. Anda tidak pernah tahu apa yang akan Anda pelajari. Jeannette merekomendasikan mengikuti program ini dengan pikiran terbuka. Dalam pengalamannya, Anda akan selalu belajar sesuatu yang berharga, jadi manfaatkan kesempatan sebaik-baiknya.

Di mana menemukan hibah

- halaman AOF

- HaloAlice

- Mendaftar untuk buletin (AOF, HelloAlice)

- Tingkat lokal, negara bagian, nasional

- Listikel (AOF)

Cara membuat aplikasi hibah yang menarik

Anda tidak selalu tahu apa yang mereka cari. Pastikan Anda memenuhi semua persyaratan kelayakan, tetapi jangan menyerah dan terus melamar. Jeannette mengajukan hibah tertentu tiga kali sebelum dia diterima. Tidak ada satu formula untuk sukses, tetapi Anda harus siap.

- Baca dengan cermat apa yang mereka cari atau untuk siapa program itu

- Bagikan impian Anda. Mereka mencari orang-orang yang bersemangat dengan bisnis Anda

- Mereka ingin melihat Anda sukses sehingga mereka ingin melihat seseorang yang akan memaksimalkan dampak dana pada bisnis mereka

- Mereka juga menginginkan seseorang yang akan memanfaatkan komponen program lainnya, seperti sumber daya pendidikan atau pembinaan

Hibah yang dilampirkan pada program ed seringkali kurang kompetitif dibandingkan hibah yang tidak memiliki sumber daya pendidikan sebagai bagian dari program. Anda juga mendapatkan manfaat tambahan seperti pelatihan dan sumber daya pendidikan untuk membantu kesuksesan bisnis Anda.

Mereka bisa menjadi sakit untuk dilakukan. Jeannette menyebut melamar mereka sebagai pekerjaan di dalam dan dari diri mereka sendiri.

Beri tahu mereka sebanyak mungkin tentang bisnis Anda. Berfokuslah untuk menceritakan kisah Anda, berbagi bagaimana Anda akan menggunakan dana tersebut, dan bagaimana hal itu akan memengaruhi bisnis Anda

Simpan semua aplikasi hibah Anda, terutama jawaban atas pertanyaan apa pun, sehingga Anda dapat menggunakannya kembali pada aplikasi hibah di masa mendatang, sehingga Anda dapat kembali dan merenungkan sasaran dan tanggapan bisnis Anda dari waktu ke waktu.

Aplikasi hibah menawarkan peluang luar biasa untuk merenungkan bisnis Anda, mempertimbangkan tujuan Anda secara serius dan strategis, dan membuat rencana untuk bisnis Anda. Pemilik bisnis sangat sibuk sehingga sulit menemukan waktu untuk bekerja pada bisnis Anda, bukan pada bisnis Anda. Aplikasi hibah atau pinjaman dapat memaksa Anda untuk memprioritaskan waktu itu.

Anda hanya harus melakukannya. Anda tidak harus terlalu memenuhi syarat atau melakukan yang terbaik. Anda akan belajar melalui prosesnya dan Anda mungkin, pada kenyataannya, memenangkan hibah sepanjang jalan.

Pinjaman

Apa yang Dicari Pemberi Pinjaman

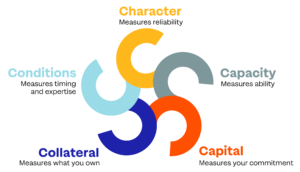

Mengajukan permohonan pembiayaan bisa terasa seperti memasukkan permintaan Anda ke dalam kotak hitam. Seringkali, Anda tidak tahu apa yang terjadi di dalam kotak dan Anda tidak tahu apa yang akan keluar dari sisi lain. Apa yang sebenarnya dicari pemberi pinjaman dalam aplikasi pinjaman? Secara umum, mereka mencoba menentukan seberapa besar kemungkinan pemohon akan dapat membayar kembali pinjamannya. Untuk menentukan kemungkinan itu, mereka mengevaluasi permohonan pinjaman berdasarkan 5 C.

- Karakter: Ini biasanya diwakili oleh laporan kredit Anda. Untuk sebagian besar bisnis kecil, pemberi pinjaman akan meninjau laporan dan skor kredit pribadi Anda. Untuk membangun kredit bisnis Anda, selain kredit pribadi Anda, Anda perlu mengajukan nomor DUNS. Untuk mulai membangun kredit bisnis, Lindsay merekomendasikan untuk memulai dengan lembaga perbankan Anda dan mendapatkan kartu kredit bisnis yang aman. Lakukan pembayaran tepat waktu dan penuh untuk membangun kredit Anda. Seiring waktu, lihat apakah Anda dapat beralih ke kartu kredit bisnis tanpa jaminan.

- Kapasitas: Ini mengukur kemampuan Anda untuk membayar pembayaran pinjaman. Kapasitas biasanya diukur dengan rasio kredit layanan utang Anda. Pemberi pinjaman perlu memastikan Anda memiliki pendapatan bersih yang cukup untuk menutupi pengeluaran Anda, hutang saat ini, dan hutang masa depan atau potensial. Untuk bisnis baru, untuk menentukan laba bersih, pemberi pinjaman meninjau proyeksi keuangan. Pastikan proyeksi Anda diteliti dan didukung dengan baik berdasarkan jumlah industri atau pesaing.

- Modal: Ini mengukur komitmen finansial Anda terhadap bisnis Anda. Pemberi pinjaman ingin memastikan Anda memiliki kulit dalam permainan dan investasi pribadi dalam bisnis. Untuk mengevaluasi ini, pemberi pinjaman biasanya akan memeriksa neraca Anda.

- Agunan: Ini adalah aset yang Anda miliki yang Anda janjikan untuk mengamankan pinjaman. Itu berarti bahwa jika Anda gagal membayar pinjaman, pemberi pinjaman biasanya akan mengambil kepemilikan atas aset itu. Tidak semua pemberi pinjaman memerlukan agunan, tetapi banyak yang melakukannya, terutama untuk pembelian real estat atau peralatan utama.

- Kondisi: Ini melibatkan evaluasi keadaan yang dapat mempengaruhi kemampuan Anda untuk membayar kembali pinjaman. Pemberi pinjaman biasanya akan mempertimbangkan bagaimana Anda berencana menggunakan dana, prospek industri Anda, dan lintasan ekonomi secara keseluruhan.

Dengan mempertimbangkan 5 C, pemberi pinjaman menentukan apakah mereka dapat menawarkan pinjaman kepada Anda, berapa banyak yang akan ditawarkan kepada Anda, dan dengan persyaratan apa.

Kiat Sukses: Aplikasi Hibah dan Pinjaman Usaha Kecil

Bagikan Nilai Unik Anda

- “Saya dapat memberikan resep saya, tetapi produk akhir Anda tidak akan sama dengan resep saya”, Jeannette berbagi. Sebagai pemilik bisnis, Anda memberikan sentuhan unik pada produk dan layanan Anda, seperti yang dilakukan Jeannette pada miliknya. Anda mungkin menjual produk atau layanan serupa kepada pesaing Anda, tetapi kisah, semangat, dan pendekatan Anda membuat Anda dan bisnis Anda unik. Bagikan kisah Anda dalam paket yang ringkas dan jelas.

- Bersikaplah tulus. Tidak semua orang akan menyukai Anda atau apa yang Anda jual. Pelanggan terbaik Anda akan menyukai Anda karena siapa Anda dan bagaimana Anda menjual atau menyajikannya. Pelanggan (dan peninjau aplikasi) mencari gambaran yang jelas dan asli tentang siapa Anda dan apa yang Anda jual. Untuk alasan ini, menggunakan penulis hibah dapat menjadi hit atau miss. Peninjau ingin mendengar suara Anda dalam aplikasi atau wawancara.

- Personalisasi penawaran Anda setiap kali Anda mengajukan hibah. Setiap kali Anda melamar, Anda akan berada di posisi yang berbeda dari saat terakhir kali Anda mengajukan lamaran, jadi Anda harus memperbarui penawaran Anda sesuai dengan itu. Selain itu, karena setiap hibah menargetkan profil pemilik bisnis yang berbeda, berfokus pada aspek bisnis yang berbeda, atau mengajukan pertanyaan yang berbeda, penting untuk menyesuaikan setiap promosi atau aplikasi untuk hibah atau pinjaman tertentu.

- Jangan malu atau segan. Bagikan di mana bisnis Anda sebenarnya pada saat melamar. Bicarakan tentang tujuan Anda untuk bisnis Anda, dan bagaimana Anda berencana untuk mencapai tujuan tersebut dengan dana hibah atau pinjaman. Meskipun permohonan hibah dan pinjaman usaha kecil yang sukses harus terbuka dan asli, berhati-hatilah dalam memberikan "saus rahasia" Anda atau kekayaan intelektual lainnya dalam suatu permohonan.

Ketahui Nomor Anda

Bagian dari mengajukan pinjaman adalah berbagi situasi keuangan bisnis Anda dengan pemberi pinjaman. Keuangan dapat mengintimidasi dan memiliki pemegang buku yang membantu Anda sehari-hari dapat sangat membantu, tetapi Anda masih perlu memahami dasar-dasar laporan keuangan dan anggaran Anda sehingga Anda dapat berbicara dengan percaya diri kepada pemberi pinjaman tentang nomor dan bisnis Anda.

- Ketahui skor kredit Anda. Lihat dan awasi laporan kredit Anda. Ingatlah bahwa memiliki terlalu banyak pertanyaan tentang laporan kredit Anda dapat dianggap negatif oleh pemberi pinjaman.

- Tahu apa yang Anda mampu. Pahami arus kas Anda dan hindari situasi pinjaman predator seperti uang muka pedagang.

- Ketahui bagaimana Anda akan menggunakan dana tersebut dan tulis rencana spesifik. Hitung dengan tepat berapa banyak yang Anda butuhkan. Jangan meminta terlalu sedikit, karena sulit untuk mendapatkan modal tambahan, tetapi jangan terlalu banyak meminta, karena Anda tidak ingin membayar bunga atas dana yang sebenarnya tidak Anda butuhkan. Saat mempresentasikan permintaan Anda, gunakan template berikut sebagai garis besar penawaran Anda: Saya meminta $ [jumlah] yang akan digunakan untuk [alasan spesifik], yang saya proyeksikan akan meningkat atau meningkatkan [penjualan/keluaran/laba/pendapatan] sebesar [ jumlah atau persen].

- Misalnya, seorang taqueria mungkin berkata, “Saya meminta $7000 untuk membeli mesin tortilla otomatis. Kami tahu tortilla buatan rumah sangat populer di kalangan pelanggan kami dan berdasarkan survei penjualan dan pelanggan saat ini, kami memproyeksikan bahwa tortilla buatan rumah akan meningkatkan pendapatan sebesar 9%.

Atur Dokumen Anda

- Simpan semua dokumen bisnis dan pribadi Anda secara teratur.

- Kirimkan semua yang diminta oleh aplikasi hibah. Jika Anda tidak memahami suatu pertanyaan atau permintaan, mintalah klarifikasi dari organisasi tersebut.

- Setelah Anda memesannya, aplikasi menjadi lebih mudah. Pastikan untuk selalu memperbarui dokumen dan informasi.

- Buat rencana bisnis. Bahkan ketika Anda melakukan pembelian bisnis besar dengan dana Anda sendiri, Anda perlu mengetahui jumlah Anda, memiliki rencana, dan memahami bagaimana pembelian tersebut akan membantu Anda mencapai tujuan bisnis Anda. Peninjau aplikasi pinjaman dan hibah ingin mengetahui hal yang sama.

- Saat Anda berbicara dengan pemberi pinjaman, perlakukan itu seperti wawancara kerja. Anda sedang diwawancarai dan Anda harus siap dengan dokumen keuangan, dokumen bisnis, dan riset pasar yang relevan. Pemberi pinjaman ingin tahu bagaimana bisnis Anda akan menghasilkan pendapatan untuk dapat membayar kembali pemberi pinjaman dan bagaimana keahlian Anda akan berkontribusi pada kesuksesan itu. Anda juga mewawancarai pemberi pinjaman. Pastikan Anda siap untuk mengajukan pertanyaan sehingga Anda benar-benar memahami bagaimana pemberi pinjaman beroperasi dan ketentuan pinjaman apa pun yang ditawarkan untuk Anda atau program pendidikan yang Anda terima.

Apakah Anda memerlukan saran seputar menyusun aplikasi hibah dan pinjaman usaha kecil untuk bisnis Anda? Klik di sini untuk mendaftar pelatihan pribadi gratis dengan pelatih bisnis ahli kami, termasuk Lindsay Chung. Seperti yang dikatakan Jeannette, dibutuhkan sebuah desa untuk membangun sebuah desa, jadi jangan takut untuk meminta bantuan untuk setiap dan semua sumber daya yang tersedia untuk Anda.