Konsumen E-niaga India yang Penuh teka-teki

Diterbitkan: 2017-09-19Metrik Paling Penting yang Mencirikan Bisnis Internet yang Sukses dan Berkelanjutan

2014–15: Tahun Keajaiban

Antara tahun 2014 dan 2015 jutaan pembeli India mulai tertarik untuk membeli produk di Internet. Pemimpin industri Flipkart, misalnya, dilaporkan telah mencatat pertumbuhan 300–400% pada periode ini . Secara keseluruhan, pengecer online India menjual produk senilai lebih dari $8 Miliar (Nilai Barang Dagangan Bruto) pada tahun 2015.

Segalanya tampak baik karena investor menggelontorkan miliaran dolar modal ke dalam e-tailer ini dengan ekspektasi penjualan 2016 lebih dari $16 Miliar dan ukuran pasar lebih dari $80–100 Miliar pada tahun 2020. Ini tampak sangat dapat dicapai mengingat bahkan pada $100 Miliar ukuran pasar Ritel internet akan menjadi <10% dari total konsumsi India lebih dari $1,2 Tn pada tahun 2020. Tidak ada apa-apa selain ruang utama untuk pertumbuhan.

2016: Ancaman Phantom

Padahal semuanya tidak baik-baik saja. Ketidaknyamanan yang aneh melanda pasar pada akhir tahun 2015. Meskipun merupakan pasar ritel Internet yang relatif kecil dan sangat tidak terpenetrasi secara besar-besaran, e-niaga India mulai melambat dengan cepat pada kuartal terakhir tahun 2015. Pada paruh pertama tahun 2016, hal ini telah menjadi krisis besar-besaran saat penjualan menjadi terhenti total. Ekspektasi pertumbuhan dengan tergesa-gesa mulai diatur ulang.

Narasi bergeser hampir dalam semalam juga dengan euforia tahun sebelumnya berubah tajam menjadi pesimisme tak terkendali dan pertanyaan serius tentang keberlanjutan segala bentuk ritel Internet di India. Pada pertengahan tahun, jelas bahwa pertumbuhan pengguna e-niaga baru pada dasarnya terhenti, dan frekuensi belanja dan ukuran tiket rata-rata tidak tumbuh cukup cepat, terutama mengingat ukuran basis yang kecil dan potensi pasar yang sering dinyatakan besar. .

Alasan perlambatan yang tiba-tiba terlalu banyak dan terlalu rumit untuk dibahas secara komprehensif dalam satu artikel — regulasi yang tidak jelas, basis konsumen yang tidak terbiasa dengan perdagangan online, persaingan yang berlebihan karena terlalu banyak pemain yang didanai dalam industri yang sama, yang pada akhirnya mengarah pada kemiskinan. unit ekonomi untuk semua pemain dan sebagainya.

2017: Harapan Baru

Sementara tahun belum berlalu — dua hal terjadi!! Reliance Jio dan pendanaan besar-besaran Flipkart oleh SoftBank tepat sebelum Diwali, musim belanja puncak untuk India.

Meskipun kami percaya bahwa pasar e-niaga dan bisnis Internet di seluruh dunia berkembang secara unik tergantung pada keadaan lokal dan kebutuhan konsumen, sebenarnya ada beberapa utas mendasar yang menghubungkan semuanya. Artikel ini membahas beberapa metrik terpenting yang menjadi ciri bisnis Internet yang sukses dan berkelanjutan.

Artikel ini membahas beberapa metrik terpenting yang menjadi ciri bisnis Internet yang sukses dan berkelanjutan.

Mari kita putar kembali ~ 10 tahun!

Sekitar tahun 2008: Kami telah melihat film ini sebelumnya.

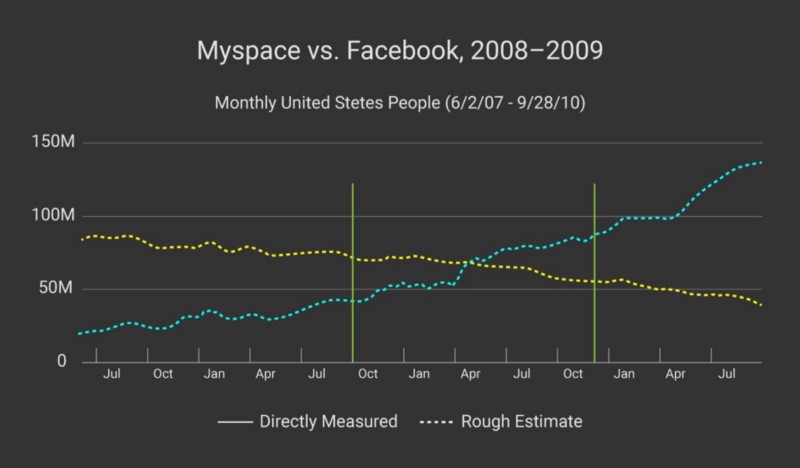

Kami memulai analisis kami dengan kembali ke tahun 2008. Sebelum menjadi raksasa seperti sekarang ini, Facebook terkunci dalam pertempuran dengan Myspace untuk mendominasi pasar media sosial AS . Myspace, pemimpin dengan pangsa pasar ~66% pada Triwulan ke-3 tahun 2008 berada di atas angin di Facebook, berada di urutan kedua dengan pangsa pasar ~30%. MySpace menghabiskan sebagian besar waktunya untuk membual tentang basis pengguna terpasangnya yang besar dan meningkat. Facebook, sebagai perbandingan, (saat itu) jauh lebih sedikit terlihat di media. Ketika berbicara, itu hanya merujuk ke Pengguna Aktif Bulanan (MAU), sepenuhnya menghindari metrik basis pengguna yang diinstal.

Selama 12 bulan berikutnya, pergantian nasib yang aneh terjadi. Pada akhir musim panas tahun 2009, pangsa pasar Facebook dan MySpace hampir persis berbalik dari tahun 2008 (Lihat Gambar 1).

Skala: Ini semua tentang retensi, bodoh!

Tolstoy di era Internet mungkin mengatakan bahwa semua bisnis Internet yang sukses adalah sama; setiap bisnis internet yang gagal tidak berhasil dengan caranya sendiri. Tidak mengherankan, bisnis internet, apakah mereka menjual produk, layanan, atau iklan berhasil berdasarkan faktor yang sama yang dilakukan oleh bisnis bata dan mortir tradisional.

- Apakah produk Anda memecahkan masalah yang unik? (Kesesuaian Pasar Produk)

- Apakah Anda tahu siapa target pasar Anda? (Kesesuaian Pasar Produk)

- Apakah Anda dapat menjangkau mereka secara efektif? (Akuisisi Pelanggan)

- Apakah pengguna Anda kembali secara teratur ke bisnis/produk/layanan Anda? (Retensi pelanggan)

Mari kita kembali ke perbandingan Facebook dan Myspace.

Kedua perusahaan telah menunjukkan Kesesuaian Pasar Produk yang jelas. Ada kebutuhan pengguna yang jelas untuk jejaring sosial di mana mereka dapat menemukan teman, berbagi dan mengkonsumsi konten dengan mereka dan saling memperbarui pada detail menit kehidupan mereka.

MySpace, dengan berfokus pada basis pengguna yang terinstal (yaitu jumlah pengguna terdaftar pada platformnya) tampaknya mengetahui dengan jelas target pasarnya dan, seperti yang disarankan oleh angka, memiliki sedikit kesulitan untuk menjangkau mereka.

Facebook di sisi lain, dengan sangat berfokus pada pengguna aktif bulanan (atau harian) (masing-masing MAU dan DAU) difokuskan untuk mencari tahu bagaimana membuat pengguna kembali secara teratur ke platform.

Perbedaannya mungkin terdengar sepele tetapi memiliki efek mendalam pada cara berpikir perusahaan tentang pertumbuhan jangka panjang mereka. Fokus MAU/DAU di Facebook ditargetkan pada retensi pelanggan jangka panjang. Facebook sedang mencari cara untuk membuat produk mereka cukup berguna bagi penggunanya untuk terus kembali secara teratur dan sukarela tanpa dorongan eksternal.

Fokus basis pengguna yang diinstal MySpace, di sisi lain, adalah tentang akuisisi pelanggan. Fokus pada ini sebagai metrik inti memungkinkan perusahaan untuk mencatat pertumbuhan besar sejak dini karena terus mencari cara untuk terus membawa pengguna baru ke MySpace untuk pertama kalinya. Seiring waktu, metrik yang sama ini dengan cepat menjadi metrik 'kesombongan', gagal memberi tahu tim manajemen MySpace sesuatu yang berguna tentang kelengketan atau kegunaan produknya bagi penggunanya. Akuisisi pelanggan telah menjadi metrik yang kontraproduktif dan jelas berbahaya yang mengarah pada perilaku destruktif. Mengapa?

Sebagai contoh, pertimbangkan perusahaan produk aplikasi seluler di mana pertumbuhan disamakan dengan pemasangan seluler. Departemen pemasaran, di bawah tekanan luar biasa dari investor perusahaan dan persaingan yang semakin ketat, menemukan jalan yang paling tidak tahan dengan menawarkan insentif kepada calon pelanggan untuk menginstal aplikasi dalam bentuk diskon, hadiah, dan bonus tunai. Siapa pun di dalam perusahaan tidak pernah memikirkan kualitas pelanggan yang diperoleh, kemampuan atau kemauan mereka untuk menggunakan atau membayar produk tanpa adanya diskon dan pada akhirnya, kualitas yang mendasari produk itu sendiri!

Ada beberapa nuansa yang penting untuk dipahami dalam konteks ini. Pertama, biaya peralihan untuk pelanggan bisnis internet, terutama di e-niaga, seringkali sangat rendah, karena penjelajahan pada dasarnya gratis. Kedua, sementara akuisisi pelanggan yang cepat (diwakili oleh metrik seperti basis pengguna yang diinstal) penting pada hari-hari awal bisnis internet untuk menunjukkan kecocokan pasar produk, hal itu dapat menjadi metrik yang melemahkan setelah bisnis memperoleh skala. Ada waktu dan konteks untuk setiap metrik: bisnis tidak hanya perlu mengembangkan strategi mereka saat mereka memasuki fase pertumbuhan yang berbeda, tetapi juga membutuhkan fokus laser pada metrik yang akan mereka gunakan dalam hal mengukur diri mereka sendiri.

Retensi: Menyusuri lubang kelinci

Tingkat retensi mengukur berapa banyak pelanggan perusahaan pada tanggal tertentu yang akan menggunakan kembali produk/situs web/platform/layanannya dalam 30/60/90/365 hari ke depan dan seterusnya.

Mari kita pertimbangkan perusahaan e-niaga hipotetis — Deals Everyday and All Day, atau seperti yang lebih dikenal oleh penggunanya, pers yang menjilat dan investor dana pensiun tenda, dead.com (NASDAQ: DEAD).

Direkomendasikan untukmu:

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

Untuk mempermudah, mari kita asumsikan 10.000 pelanggan membeli produk di dead.com pada 1 Januari 2016.

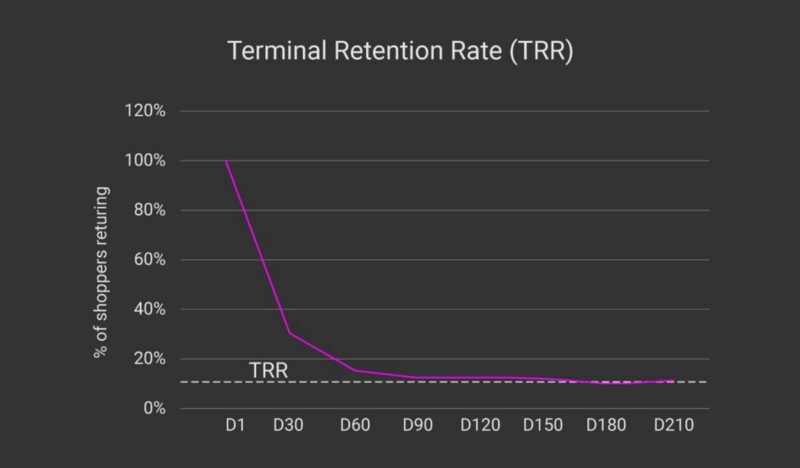

Pada Gambar 2 di bawah ini, angka pada H1 (“Hari 1” atau 1 Januari 2016) adalah 100% dan mewakili 10.000 pengguna yang membentuk “kohor” atau sekelompok orang yang berbelanja pada hari itu. Kami kemudian mengukur persentase orang dalam kelompok 10.000 dari kelompok 1 Januari yang berbelanja dalam 30 hari pertama (2–31 Januari), 60 hari (1 Februari-1 Maret), 90 hari (2–31 Maret) dan seterusnya untuk merasakan keterlibatan pengguna dengan perusahaan.

Pada gambar di atas kita melihat bahwa ~30% dari kelompok awal pengguna kembali ke platform dalam 30 hari. Sekitar 18% kembali dalam waktu 60 hari dan seterusnya. Titik di mana kurva retensi menjadi sejajar dengan sumbu X disebut Terminal Retention Rate (TRR).

Tingkat retensi terminal merupakan indikator keterlibatan pengguna dengan produk dalam kondisi mapan. Dalam kasus ini, kita melihat bahwa dead.com memiliki tingkat retensi terminal sekitar 16%. Ini berarti bahwa 16% dari pengguna yang diperoleh pada hari tertentu dapat diharapkan untuk berbelanja dalam jangka waktu 30 hari tertentu dalam jangka panjang.

Dari analisis ini juga menjadi jelas bahwa semakin besar TRR semakin tinggi kemungkinan keberhasilan bisnis internet. Bisnis dengan TRR yang sangat rendah memiliki masalah dalam mempertahankan pelanggan yang mereka peroleh, mengharuskan mereka untuk terus-menerus dan (sering) terus-menerus mendapatkan kembali pelanggan.

Oleh karena itu, Ember Bocor!

Jenis yang salah dari yang benar

Jadi apa yang sebenarnya terjadi di pasar e-niaga India pada tahun lalu? Untuk memahami ini lebih baik kita kembali ke dunia hipotesis.

Sekali lagi pertimbangkan dua perusahaan e-niaga hipotetis:

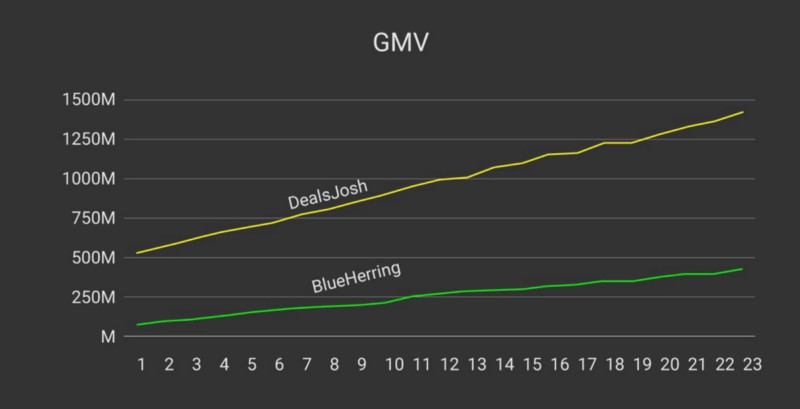

- DealsJosh adalah pasar online multi-kategori besar yang menjual sebagian besar kategori produk standar dan volume tinggi seperti elektronik konsumen dan buku. Dengan diskon menarik dan acara promosi, DealsJosh memiliki basis pengguna 100.000 pengguna dengan penjualan bulanan (GMV) Rs 525 Juta (52,5 crore).

- BlueHerring adalah salah satu pemain kecil di industri ini, dengan fokus hanya menjual pakaian dan aksesoris. Dalam skenario simulasi, BlueHerring memiliki basis pengguna 50.000 pengguna dengan penjualan bulanan Rs 70 Juta (7 crore)

Karena kategori produk BlueHerring terbatas pada mode, ukuran transaksi rata-rata pada platformnya lebih rendah pada ~Rs 1.400 tetapi penggunanya cenderung membeli lebih sering — rata-rata sekali dalam setiap tiga bulan. DealsJosh, sebagai perbandingan, melihat ukuran transaksi rata-rata ~ Rs 5.000 karena semua telepon yang dijualnya tetapi kebanyakan orang hanya membelinya setahun sekali, dengan beberapa bahkan lebih jarang.

Saat ini tahun 2013 dan DealsJosh lebih dari tujuh kali ukuran BlueHerring dan telah meningkatkan penjualan secara luar biasa selama setahun terakhir, lebih dari 150%. Investor berbaris dan pertumbuhan tampaknya tidak pernah berakhir. Tampaknya orang tidak bisa puas berbelanja di platform.

Tim PlotDevice sibuk mendukung dirinya sendiri untuk pertumbuhan GMV yang luar biasa selama dua tahun. Secara internal serta pesan kepada timnya jelas — untuk memimpin pasar dalam penjualan dan menjaga pertumbuhan pangsa pasar. Tapi seperti yang kita bahas sebelumnya di artikel ini, GMV adalah metrik yang berbahaya.

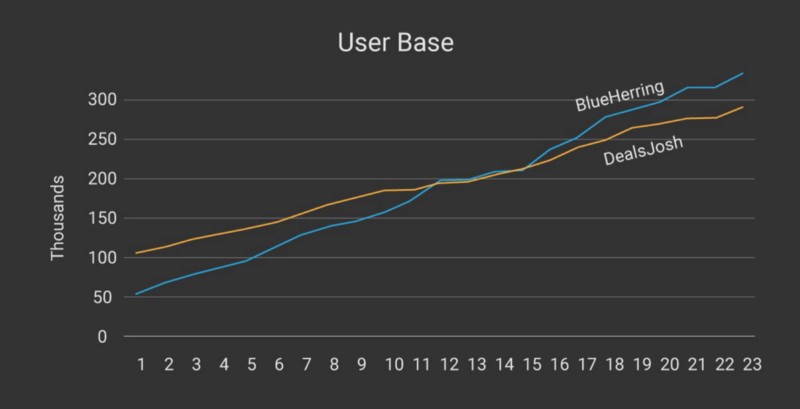

Mari kita lihat angka pertumbuhan basis pengguna. Ingatlah bahwa pada awalnya, PlotDevice memiliki pengguna dua kali lebih banyak daripada RedHerring. Namun, karena persentase yang lebih besar dari pengguna RedHerring berbelanja pakaian secara teratur, basis penggunanya tumbuh lebih cepat dalam jangka waktu yang lebih lama. Dalam simulasi ini, menjelang akhir tahun kedua, RedHerring memiliki 14% lebih banyak pengguna daripada PlotDevice.

Perhatikan kesamaan yang menakutkan dari skenario hipotetis yang disederhanakan ini dengan pertempuran Myspace vs. Facebook pada tahun 2008.

[Catatan pada grafik. Perbedaan utama adalah bahwa PlotDevice memiliki TRR sebesar 8,3%, yang merupakan tipikal untuk kategori harga yang lebih tinggi, yang dipimpin oleh perangkat seluler, sedangkan TRR RedHerring adalah 25%, tipikal untuk kategori pakaian dan fashion konsumen dengan harga lebih rendah. Perbedaan yang lebih kecil dalam TRR akan memiliki efek yang sama, tetapi membutuhkan waktu lebih lama. Benjolan kecil adalah suara acak yang ditambahkan untuk membuat garis terlihat lebih realistis]

Mari kita tunjukkan lagi bahwa ini adalah pandangan yang sangat disederhanakan dari pasar yang sangat kompleks. Kami menganggap PlotDevice statis dalam strateginya untuk hanya menjual produk standar dengan volume tinggi. Pada kenyataannya, setiap pengecer internet "horizontal" (digunakan sebagai pengganti multi-kategori) akan segera memperluas kategori dan bahkan ke ruang RedHerrings dunia untuk mendapatkan retensi pengguna. Apa yang ditunjukkannya, adalah bagaimana fokus tunggal pada metrik akuisisi – dalam hal ini GMV – dapat menyebabkan hasil yang aneh.

Jika pasar menghargai kinerja lini atas saja, gagal untuk memeriksa secara memadai metrik sekunder dan (dalam pandangan kami) yang lebih penting seperti retensi, insentif dapat membuat tim menjadi gila-untuk-kulit untuk pertumbuhan melalui diskon, skema cash back, dan penawaran khusus untuk meningkatkan GMV tetapi tidak melakukan apa pun untuk loyalitas konsumen yang nyata. Satu-satunya alasan yang ditawarkan dalam situasi seperti itu terutama ketika diperumit lebih lanjut oleh kehadiran pesaing lain adalah salah satu "last-man-standing"; bahwa hanya satu dari beberapa pemain yang mampu untuk terus menghabiskan uang tanpa henti untuk akuisisi dan akuisisi ulang yang mahal ini hingga akhirnya menjadi satu-satunya game di kota.

Mengingat kurangnya kedalaman dalam e-niaga pada tahun 2013, masuk akal bagi PlotDevice untuk mengikuti strategi akuisisi. Dengan menjual produk yang sebanding, harga transparan dengan pedoman kualitas yang jelas, PlotDevice mampu memperluas ukuran pasar pembeli pertama kali di India. Tetapi dengan tetap fokus pada penjualan dan GMV, didorong oleh tekanan untuk tumbuh dan meningkatkan modal yang lebih besar untuk mendanai pengeluaran yang lebih besar guna mendorong pertumbuhan yang lebih besar dalam menghadapi persaingan yang meningkat dan agresif, PD dalam contoh kita dapat dengan cepat mendapati dirinya tidak dapat beralih dari rotinya. kategori -dan-mentega. Pemimpin yang kalah akan memperpanjang sambutan mereka.

Pertanyaan pada saat ini yang patut ditanyakan adalah: bagaimana semuanya menjadi begitu salah untuk waktu yang singkat? Mengingat bahwa GMV bukanlah metrik hak keberhasilan (sekarang diakui secara luas oleh semua perusahaan e-niaga India), apa yang dicapai dengan mengejarnya? Bagaimana beberapa miliar yang dihabiskan untuk akuisisi pelanggan berdampak pada perilaku konsumen India? Apa sekarang?

Ekonomi TRR

Tabel berikut menunjukkan skenario sederhana perusahaan dengan 100 pelanggan. Dalam contoh ini, Biaya Akuisisi Pelanggan (CAC) adalah uang yang dihabiskan untuk mendapatkan satu pelanggan, biasanya insentif seperti diskon, produk tambahan gratis pada pembelian, uang tunai pendaftaran (dompet konsumen), perjalanan "gratis" pertama (Uber ) dll.

Nilai Seumur Hidup Tahunan (A-LTV) adalah keuntungan tahunan yang diperoleh perusahaan dari satu pelanggan.

Tabel tersebut dengan jelas menunjukkan bahwa bahkan dengan persentase pelanggan setia yang tinggi, profitabilitas tidak mudah dicapai. Namun, tidak memiliki basis pelanggan setia yang besar pasti membuat semuanya menjadi mustahil untuk menciptakan bisnis yang menguntungkan atau berkelanjutan.

Sayangnya di pasar multi-pemain dengan pilihan produk yang sebagian besar tidak terdiferensiasi dan bahkan penetapan harga yang relatif standar, para pemain terkunci dalam perang gesekan tanpa akhir dan mahal untuk terus-menerus mendapatkan kembali kelompok konsumen ini.

Apakah Retensi Benar-benar Penting?

Untuk menjawab pertanyaan ini, lihat Gambar 4 di mana perkiraan TRR untuk bisnis/merek tertentu ditampilkan. Untuk mendemonstrasikan apa yang dapat dilakukan oleh program retensi yang dirancang dengan baik untuk bisnis, mari kita lihat kasus Amazon Prime. Amazon Prime adalah layanan berlangganan berbayar yang ditawarkan oleh Amazon.com yang memberi pengguna akses ke pengiriman satu hari gratis, streaming video/musik, dan manfaat lainnya dengan biaya tertentu. Karena pengguna telah membayar langganan, mereka cenderung kembali lebih sering daripada pelanggan reguler Amazon. TRR untuk Amazon Prime diperkirakan dua kali lipat dari pengguna Amazon.com

Bagaimana TRR untuk Prime yang ditingkatkan membantu Amazon mengembangkan bisnisnya?

- Anggota utama menghabiskan lebih banyak dengan Amazon daripada anggota non-Perdana. Anggota utama menghabiskan rata-rata $1.300 per tahun dibandingkan dengan $700 untuk anggota non-Perdana.

- Anggota utama tumbuh 38% tahun-ke-tahun (YoY) di Q1 2017 dan 60% pelanggan Amazon AS sekarang memiliki keanggotaan Perdana

- Pertumbuhan Prime telah membantu mendorong kesuksesan cepat Amazon dalam beberapa tahun terakhir, mengubahnya menjadi kekuatan dominan di sektor e-niaga AS dengan pangsa pasar 43%

Jadi, singkatnya, retensi itu penting!!

E-niaga: Quo Vadis?

Mulai tahun 2016 kami mulai mengamati fokus inkremental utama dari hampir semua perusahaan e-niaga terkemuka di India pada pengalaman pelanggan dan retensi pelanggan. GMV telah kehilangan kilaunya sebagai metrik pilihan dengan NPS dan skor kepuasan pelanggan menjadi berita utama. Kami juga menyaksikan perlambatan dalam akuisisi yang didorong oleh pembelanjaan dengan diskon menjadi lebih jarang dan kurang signifikan.

Ini adalah upaya berharga yang menunjukkan dengan jelas fokus baru dari semua pengecer internet utama di India pada kepuasan dan retensi pelanggan jangka panjang. Sementara langkahnya pasti ke arah yang benar, menyapih seluruh organisasi, pers nasional, dan investor yang lapar dari obat GMV akan lebih mudah diucapkan daripada dilakukan. Ini justru rasa sakit pertumbuhan dan kedewasaan. Jalan ke depan akan penuh tantangan.

- Agar berhasil dengan pemasaran dan perencanaan berbasis TRR, bisnis harus berinvestasi sangat dalam dalam memahami preferensi produk pelanggan, kebiasaan membeli, dan harapan layanan (di antara banyak hal lainnya) untuk memastikan bahwa mereka kembali berulang kali dan menambah profitabilitas.

- Masih ada tugas yang tidak menyenangkan untuk memotivasi dan menggerakkan organisasi besar yang terdiri dari puluhan ribu orang menuju metrik baru yang berfokus pada pelanggan, menyusun kembali proses dan pelaporan internal serta mengatur ulang insentif bagi karyawan, pelanggan, dan pedagang agar selaras dengan kepuasan jangka panjang.

Singkatnya, tidak berfokus pada strategi pertumbuhan yang tepat dan tidak mengelola keseimbangan yang baik antara akuisisi pelanggan yang cepat dan retensi pelanggan yang bertahan lama dapat berakibat fatal. Kami melihat ini sebelumnya di artikel dengan contoh MySpace/Facebook pada tahun 2008 dan mengilustrasikannya melalui beberapa contoh (Dead.com, PlotDevice, dan RedHerring).

Organisasi adalah entitas hidup di mana orang, struktur, proses, dan insentif ditetapkan untuk mengarahkan kapal raksasa ke arah tertentu. Mengubah arah setelah membangun kebiasaan dan perilaku di dalam dan di luar organisasi itu sulit. Tidak melakukannya bila perlu, meskipun merupakan ancaman eksistensial.

Kami percaya bahwa ekosistem e-niaga India beruntung mempelajari pelajaran ini pada tahap yang relatif awal dalam evolusinya. Tantangannya bukan pada pembedahan radikal, melainkan pada evolusi yang cepat. Apapun masalahnya, jelas bahwa "Pelanggan adalah Raja" adalah mantra baru industri ini. Apakah ini dicapai secara individual oleh masing-masing perusahaan atau melalui merger, divestasi aset yang tidak perlu atau perubahan mendasar dalam strategi inti (atau bahkan kematian) adalah cerita untuk hari lain.

Tentang Penulis

Santanu Bhattacharya adalah mantan ilmuwan roket, tergila-gila pada semua hal data, pendiri startup, menjalankan Produk di Facebook dan pemukim masa depan di Mars atau Tatooine. Ikuti dia di Medium.