18 Hal yang Perlu Anda Lakukan untuk Mendapatkan Pinjaman Bisnis

Diterbitkan: 2018-12-07Saat ini, ada lebih banyak pendekatan untuk mensubsidi usaha independen Anda daripada waktu lain dalam memori baru-baru ini. Mengalami semua alternatif uang muka perusahaan swasta Anda untuk menemukan kredit yang ideal untuk bisnis Anda hanyalah tahap awal dalam perburuan—selanjutnya, Anda harus mempersiapkan proses aplikasi uang muka bisnis.

Memperhatikan prasyarat dasar pengembangan usaha mandiri adalah langkah awal untuk menyiapkan aplikasi kemajuan bisnis Anda dan mengedepankan yang terbaik.

Temukan 20 prasyarat kredit usaha swasta reguler, bagaimana kebutuhan berfluktuasi tergantung pada jenis uang muka yang Anda ajukan, dan kesalahan langkah biasa yang harus dihindari. Untuk mengisi lubang tersebut, rentenir pilihan bermunculan untuk melayani perusahaan independen.

Dengan spesialis pinjaman baru ini, organisasi mendekati pendanaan yang jauh lebih banyak untuk mendukung pengembangan organisasi mereka. Bagaimanapun, dengan item kredit baru ini datang aplikasi baru dan prasyarat pengesahan.

Isi Halaman

- Berikut adalah beberapa hal yang perlu diketahui untuk mendapatkan pinjaman Bisnis sesuai permintaan Anda.

- Jumlah pinjaman

- Tujuan Pinjaman

- Skor Kredit Perorangan

- Skor Kredit Bisnis

- Waktu dalam Bisnis

- Strategi yang dapat dipasarkan

- Industri

- Penuaan Piutang dan Penuaan Hutang

- Jenis zat

- Lisensi dan Izin Usaha

- Bukti Jaminan

- Pendapatan dan Laba Usaha Tahunan (Didukung oleh Laporan Laba Rugi)

- Laporan Bank

- Kepemilikan dan Afiliasi

- Neraca keuangan

- Surat Pemberitahuan Pajak Orang Pribadi dan Badan

- Duplikat Sewa Komersial Anda

- Pengungkapan Utang Lainnya (Jadwal Utang Bisnis)

- Sumber Tambahan

Berikut adalah beberapa hal yang perlu diketahui untuk mendapatkan pinjaman Bisnis sesuai permintaan Anda.

Jumlah pinjaman

Hal pertama yang harus Anda katakan kepada bank bisnis mana pun adalah jumlah uang yang Anda butuhkan untuk membeli. Setiap spesialis pinjaman memiliki atap. Bank mendekati modal paling banyak, dan biasanya mengeluarkan kredit yang enam dan tujuh angka. Jika Anda membutuhkan lebih sedikit uang tunai (di bawah $250K), namun, bank biasanya bukan cara terbaik.

Sebuah bank perlu menginvestasikan jumlah energi yang sama untuk menyesuaikan uang muka $ 1 juta dan kredit $ 10.000, namun membuat keuntungan yang jauh lebih besar dari sebelumnya.

Oleh karena itu, bank secara signifikan lebih tertarik dengan membuat kredit dolar yang ekstensif. Ini adalah tempat spesialis pinjaman elektif menjadi faktor yang paling penting.

Bank pilihan menawarkan kredit kecil (di bawah $500K) dan membuatnya mudah untuk diterapkan dan mentransfer catatan di web. Untuk akomodasi yang mereka tawarkan, spesialis pinjaman elektif membebankan biaya pembiayaan yang lebih tinggi daripada bank.

Tujuan Pinjaman

Ini mungkin tampak sangat jelas, tetapi rentenir harus tahu apa yang Anda rencanakan untuk menggunakan uang muka Anda. Terlebih lagi, semakin spesifik Anda, semakin baik. Misalnya, jika Anda membutuhkan uang untuk membeli perangkat keras, tentukan peralatan apa yang akan Anda beli.

Jika Anda ingin mendapatkan staf tambahan. mengukur kuantitas kontrak baru. Jika itu modal kerja, jelaskan hal-hal apa saja yang ingin Anda lakukan dengan uang itu, seperti membayar pedagang atau menyewa.

Daftar penggunaan di muka terus berlanjut tanpa henti—mulai dari menutupi penurunan sesekali, mensubsidi usaha pembangunan, hingga menegosiasikan kembali kewajiban yang ada.

Kebanyakan rentenir mengizinkan berbagai penggunaan kredit, dan hanya perlu memastikan bahwa jumlah uang yang Anda minta sesuai dengan alasan pembayarannya. Mungkin Anda memerlukan pad untuk penghasilan di tengah bulan-bulan moderat bisnis Anda—perpanjangan kredit bisnis bisa menjadi alternatif uang muka yang layak di sini.

Jika Anda ingin menegosiasikan kembali kewajiban, kredit SBA atau uang muka jangka menengah mungkin yang Anda butuhkan.

Skor Kredit Perorangan

Mengajukan pinjaman bisnis benar-benar bisa menjadi proses yang sangat dekat. Bank akan meminta catatan Anda sendiri sebagai konsumen dan data terkait uang untuk mengevaluasi kemungkinan Anda akan membayar kembali uang muka Anda.

Kredit Anda sendiri tidak hanya memutuskan apakah bank akan mendukung Anda untuk uang muka, tetapi juga menentukan tingkat keuntungan Anda. Banyak pebisnis bertanya mengapa kredit individu mempengaruhi uang muka bisnis.

Penilaian FICO Anda mencerminkan kemampuan Anda untuk mengelola dana Anda sendiri, jadi bank menerima jika itu bagus, itu berarti Anda juga akan dapat mengelola dana bisnis Anda dengan baik.

Bank sangat hati-hati melihat kredit pemilik rumah ketika perusahaan tersebut adalah perusahaan rintisan tanpa rekam jejak yang panjang. Semakin baik peringkat FICO Anda, semakin banyak alternatif lanjutan yang dapat Anda akses. Anda harus mengikuti penilaian FICO tidak kurang dari 600—dan jauh lebih tinggi, di dunia yang sempurna.

Skor Kredit Bisnis

Penilaian keuangan bisnis memperkirakan keandalan bisnis Anda. Penilaian FICO bisnis bergantung pada riwayat cicilan bisnis Anda ke penyedia dan spesialis pinjaman.

Industri, ukuran, dan pendapatan bisnis Anda juga dapat memengaruhi skor. Banyak visioner bisnis tidak sadar bahwa bisnis mereka memiliki peringkat FICO, tetapi organisasi dapat membuat rekor untuk organisasi Anda terkait dengan berbagai hal, misalnya, membuka bisnis keseimbangan keuangan, mengkonsolidasikan bisnis, atau memperoleh nomor bukti pembeda bisnis.

Ada satu skor lagi — disebut FICO Small Business Scoring Service (SBSS) — pada ukuran 0 hingga 300. Bank menggunakan Skor SBSS paling sering karena itu tergantung pada kombinasi peringkat FICO bisnis Anda dari tiga organisasi lain selain peringkat FICO dan keuangan bisnis Anda sendiri.

Ini memberikan tinjauan menyeluruh pada kemampuan Anda untuk membayar kembali kredit yang Anda lamar.

Waktu dalam Bisnis

Ketika Anda mengajukan permohonan untuk kemajuan bisnis, setiap spesialis pinjaman akan menanyakan sejauh mana Anda telah menjalankan bisnis Anda.

Semakin banyak Anda melakukan bisnis, semakin baik karena ini menunjukkan kepada rentenir bahwa bisnis Anda telah sukses dalam jangka panjang. Jumlah pesona di sini adalah dua tahun. Jika bisnis Anda berusia di bawah dua tahun, tidak sulit untuk mendapatkan uang muka bisnis, tetapi itu membatasi pilihan Anda.

Umumnya, bank baru saja meminjamkan ke organisasi yang berusia lebih dari dua tahun, namun, bank lebih terbuka untuk membantu organisasi yang lebih mutakhir dengan kredit SBA.

Strategi yang dapat dipasarkan

Strategi yang dapat dipasarkan atau proposisi lanjutan biasanya tidak akan berada di daftar prasyarat kemajuan bisnis untuk setiap aplikasi lanjutan, tetapi akan untuk beberapa. Para rentenir perlu melihat strategi sukses untuk kredit berjangka konvensional dan uang muka SBA. Selain itu, terlepas dari apakah Anda tidak secara khusus diminta untuk mengirimkannya, tetap merupakan pemikiran yang cerdas untuk menyiapkannya.

Strategi Anda untuk sukses adalah kesempatan Anda untuk menyebarkan baik tujuan yang berhubungan dengan uang—kesepakatan di masa depan, tunjangan, gaji, pendapatan, dan sebagainya.—dan tujuan bisnis subjektif Anda.

Ambil ini sebagai risiko Anda untuk menjadi inovatif dan tunjukkan antusiasme Anda terhadap perusahaan independen Anda. Spesialis pinjaman melompat pada kesempatan untuk melihat bahwa Anda telah mempertimbangkan semua potensi peluang dan kesulitan untuk bisnis Anda dan bagaimana Anda akan menumbuhkan organisasi yang efektif.

Industri

Sebagian besar aplikasi muka perusahaan swasta akan meminta Anda mengenali industri Anda. Industri Anda dapat mempengaruhi kualifikasi kredit karena setiap industri memiliki dimensi bahaya yang berbeda.

Sebagian besar bank memiliki usaha tertentu yang tidak akan mereka pinjamkan. Bagian dominan dari rentenir memboikot perusahaan tertentu, mirip dengan organisasi senjata dan organisasi stimulasi orang dewasa, yang dapat mempengaruhi kemasyhuran spesialis pinjaman. Bagaimanapun, beberapa bank juga memiliki batasan yang lebih halus.

Cara terbaik untuk mengetahuinya tanpa ragu adalah dengan menanyakan kepada rentenir yang sedang Anda lamar. Pastikan bahwa Anda telah mengenali industri bisnis Anda secara efektif dalam permohonan Anda sebelumnya. Sedikit kesalahan dapat menunda aplikasi Anda atau bahkan menjadi alasan bagi seorang rentenir untuk mengabaikannya secara keliru.

Penuaan Piutang dan Penuaan Hutang

Beberapa spesialis pinjaman, terutama bank, akan meminta laporan jatuh tempo catatan piutang (A/R) dan hutang catatan (A/P). Laporan jatuh tempo A/R dan A/P menunjukkan kepada rentenir betapa produktifnya bisnis Anda dalam menerima cicilan untuk barang dagangan dan usaha dan membayar tagihannya sendiri.

Laporan A/R menunjukkan jumlah permintaan yang telah Anda kirimkan kepada pelanggan yang sudah lewat jatuh tempo dan jangka waktu keterlambatan mereka.

Jika laporan ini menunjukkan begitu banyak catatan, itu berarti bisnis Anda belum terlalu menarik dalam mengumpulkan angsuran.

Jenis zat

Perusahaan swasta dapat terdiri dari empat cara mendasar—kepemilikan tunggal, asosiasi, organisasi risiko terbatas (LLC), atau kemitraan. Untuk beberapa usaha independen, jenis substansi bisnis Anda adalah persyaratan kredit perusahaan swasta langsung.

Anda hanya harus memberitahu spesialis pinjaman Anda bagaimana Anda terstruktur.

Dari sudut pandang rentenir Anda, mengetahui bagaimana organisasi Anda disortir dapat memberi Anda dan bank Anda beberapa pengetahuan tentang bagaimana Anda menyusun dan menjalankan perusahaan swasta Anda.

Meskipun jarang, beberapa bank tidak akan meminjamkan kepada perusahaan perseorangan dan asosiasi.

Lisensi dan Izin Usaha

Sebagian besar negara bagian dan wilayah mengharuskan perusahaan swasta untuk mendapatkan izin atau lisensi sebelum mereka dapat mulai bekerja. Prasyarat yang benar akan berubah bergantung pada industri Anda dan keadaan tempat Anda bekerja.

Bagaimanapun, Anda dapat memastikan bahwa izin usaha Anda akan berada di daftar persyaratan kredit usaha—bank perlu melihat konfirmasi kepemilikan dan izin Anda untuk menjalankan bisnis. Kadang-kadang, bahkan spesialis dan usaha rumah tangga memerlukan izin. Nomor Identifikasi Manajer (EIN)

Tidak semua organisasi memerlukan EIN, tetapi Anda harus mendapatkannya jika salah satu lampiran menggambarkan bisnis Anda:

- Anda memiliki organisasi

- Anda memiliki perwakilan

- Anda memiliki LLC multi-bagian

- Anda harus membuat LLC Anda habis sebagai organisasi atau perusahaan

Jika bisnis Anda tidak dapat dikategorikan sebagai salah satu dari kelas ini, Anda dapat menggunakan nomor cacat pemerintah (SSN) daripada EIN Anda pada formulir penilaian. Namun, semua organisasi (terlepas dari bagaimana mereka diatur) dapat memilih untuk mendapatkan EIN.

Bukti Jaminan

Keamanan adalah properti yang rela Anda hilangkan jika Anda tidak dapat mengembalikan uang kepada ahli pinjaman Anda—terlepas dari apakah pulau, peralatan, atau bahkan stok yang Anda gunakan untuk membuat barang-barang Anda. Jika Anda gagal bayar di muka, bank dapat melelang sekuritas dan menerapkan pengembalian pinjaman.

Untungnya, sebagian besar rentenir elektif tidak memerlukan asuransi khusus. Bagaimanapun, jika Anda mengajukan permohonan kredit SBA atau uang muka bank, rentenir perlu mengetahui jenis keamanan yang dimiliki usaha independen Anda dan nilainya.

Pendapatan dan Laba Usaha Tahunan (Didukung oleh Laporan Laba Rugi)

Peminjam uang perlu melacak pendapatan dan keuntungan bisnis Anda, jadi pikirkan proklamasi keuntungan dan kemalangan (juga disebut artikulasi pembayaran) sebagai arsip yang harus dimiliki untuk kredit perusahaan pribadi Anda.

Secara teratur, spesialis pinjaman akan perlu melihat penjelasan manfaat dan kerugian tahunan, diperbarui dalam 60 hari sebelumnya, dan artikulasi dari dua tahun terakhir.

Kebutuhan yang mencakup pendapatan dan manfaat sangat berbeda. Di satu sisi adalah bank, yang pada dasarnya bekerja hanya dengan organisasi yang menguntungkan.

SBA memiliki prasyarat kualifikasi untuk kredit SBA, yang sering kali memasukkan keuntungan. Di tengahnya terdapat rentenir yang tidak memiliki syarat penghasilan tetapi memiliki kebutuhan penghasilan.

Laporan Bank

Dengan tujuan akhir untuk mendukung kredit perusahaan independen Anda, bank perlu melihat keuangan bisnis Anda. Semua hal dipertimbangkan, bank perusahaan swasta perlu memeriksa apakah Anda dapat mengelola biaya kredit Anda dan dapat membayarnya kembali, selain premi.

Oleh karena itu, penjelasan bank bisnis mungkin merupakan persyaratan kredit perusahaan swasta yang paling terkenal.

Artikulasi bank juga dapat memberi ahli pinjaman beberapa pengetahuan tentang seberapa baik Anda menangani uang yang masuk ke bisnis Anda. Menghasilkan uang adalah sesuatu yang pasti, tetapi mengawasinya dengan penuh perhatian adalah hal lain.

Kepemilikan dan Afiliasi

Disiapkan untuk mengungkap kepemilikan apa pun yang Anda atau kaki tangan Anda miliki di organisasi yang berbeda dan juga afiliasi apa pun, misalnya, menjadi bagian dewan atau penasihat di bisnis lain.

Ini mengungkapkan segala kemungkinan keadaan yang tidak dapat didamaikan yang mungkin dimiliki oleh pemberi pinjaman uang dengan mengeluarkan uang muka dan energi kerjasama apa pun yang mungkin dimiliki bisnis Anda dengan organisasi yang berbeda.

Melamar kemajuan bisnis ketika Anda memiliki pemilik yang berbeda dapat menjadi ujian. Bank yang berbeda memiliki standar yang berbeda tentang jumlah pemilik yang diperlukan untuk mendukung permintaan kredit.

SBA memeriksa data terkait uang individu dari setiap individu yang memiliki 20 persen atau lebih besar dari bisnis dan memerlukan jaminan individu dari individu-individu ini.

- Kontrak dan Perjanjian yang Sah

- Satu kebutuhan kemajuan bisnis terakhir—kontrak dan kesepakatan yang sah yang dimiliki bisnis Anda saat ini. Spesialis pinjaman dapat meminta untuk melihat salah satu dari berikut ini:

- Kontrak dengan penyedia signifikan atau pihak luar lainnya

- Hukum lokal perusahaan

- Pemahaman kerja LLC

- persetujuan organisasi

- Pengertian pendirian

- Penawaran pemahaman, keuangan, dan data tentang bisnis yang Anda peroleh (jika kredit untuk membeli bisnis lain)

- Persetujuan pembelian tanah bisnis atau pemahaman pembelian perangkat keras (jika uang muka untuk membeli tanah atau peralatan bisnis)

Pemahaman ini dapat mempengaruhi posisi bisnis Anda yang berhubungan dengan uang atau membuat masalah yang sah untuk bisnis Anda di masa depan, jadi mereka adalah pengalihan yang wajar untuk spesialis pinjaman.

Neraca keuangan

Neraca adalah pratinjau kesejahteraan anggaran bisnis Anda. Ini adalah persyaratan awal perusahaan swasta yang mendasar karena mereka menunjukkan kepada rentenir Anda bagaimana kemampuan bisnis Anda dan apakah keuangan Anda dalam keadaan baik.

Catatan moneter menunjukkan kepada spesialis pinjaman apa yang Anda miliki (sumber daya) dan apa yang Anda berutang (kewajiban).

Peminjam uang perlu melihat bahwa Anda memiliki sumber daya yang cukup untuk menutupi biaya kerja bisnis Anda dan mengumpulkan semua dana yang dibutuhkan.

Surat Pemberitahuan Pajak Orang Pribadi dan Badan

Formulir pengeluaran individu dan bisnis merupakan tindak lanjut dari prasyarat untuk kemajuan bisnis. Seperti yang telah kami sebutkan sebelumnya, rentenir dengan cermat memeriksa keuangan individu pengusaha untuk mendapatkan kredit bisnis.

Sebagian besar pemberi pinjaman uang akan meminta Anda untuk menyerahkan setidaknya dua tahun terakhir formulir penilaian individu.

Formulir pengeluaran individu sangat penting jika Anda memiliki pengalaman melalui suatu perusahaan (kepemilikan tunggal, organisasi, atau S corp), di mana Anda melaporkan keuntungan dan kerugian bisnis ada di formulir penilaian individu.

Duplikat Sewa Komersial Anda

Jika Anda memiliki bisnis fisik, Anda harus memasukkan duplikat sewa Anda di samping laporan kredit Anda yang lain.

Sewa bisnis menunjukkan bahwa bisnis Anda akan dapat menggunakan properti untuk jangka waktu berapa pun selama periode sewa, terlepas dari hasil akhir untuk pemiliknya.

Memulai tempat Anda sangat buruk bagi pengusaha dan bank, dan sewa memberikan perasaan tenang yang tulus kepada spesialis pinjaman bahwa Anda dapat tetap berada di tempat bisnis Anda saat ini selama jangka waktu sewa.

Pengungkapan Utang Lainnya (Jadwal Utang Bisnis)

Seperti yang mungkin telah Anda duga, rencana kewajiban bisnis memberi tahu rentenir tentang kondisi kewajiban Anda saat ini.

Jadwal kewajiban bisnis akan menunjukkan uang muka dan jumlah kredit Anda yang luar biasa, dan menggambarkan angsuran terjadwal rutin Anda dengan intrik dan tanggal angsuran.

Para rentenir bisnis kecil-kecilan sangat berhati-hati dalam meminjamkan kepada para pengusaha yang sudah memiliki uang muka yang berbeda-beda.

Hal ini karena rentenir khawatir Anda tidak akan mampu menanggung biaya tambahan cicilan di muka.

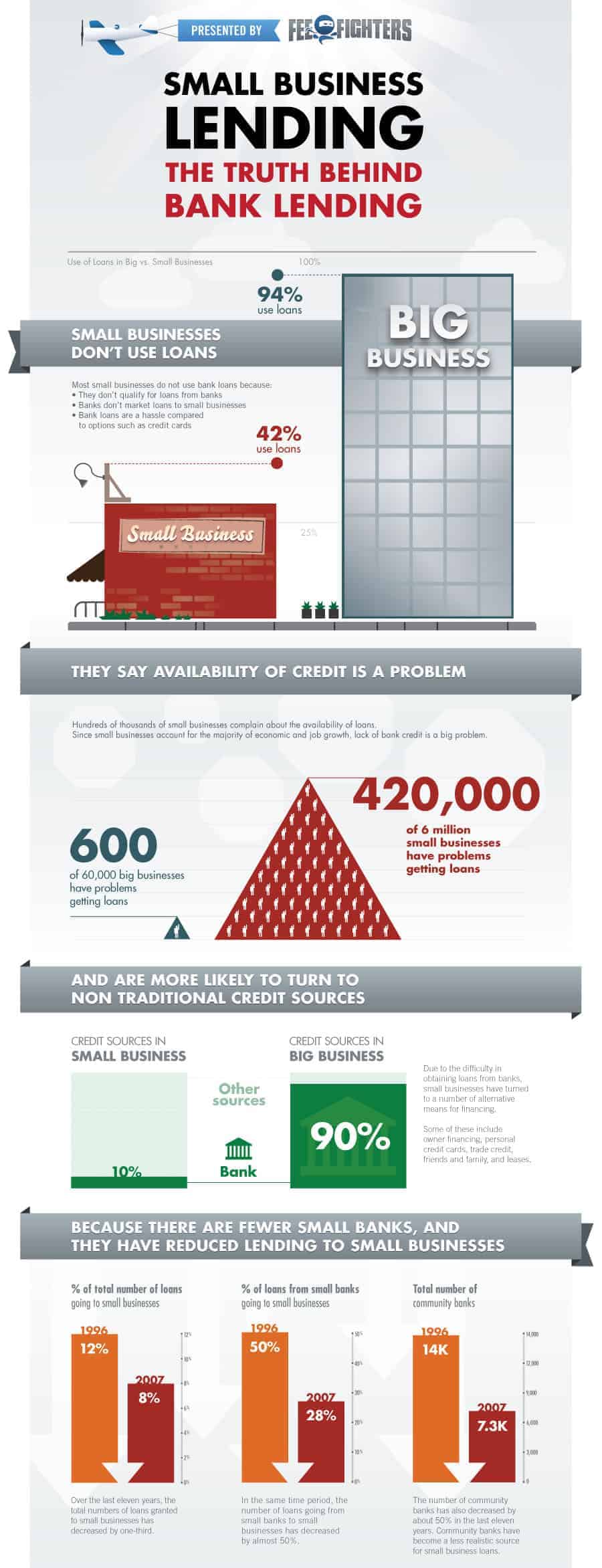

Mendapatkan pinjaman adalah pekerjaan yang sangat panjang untuk dilakukan. Kami harus memenangkan persyaratan mereka dalam segala hal. kemudian setelah mereka menyetujui pinjaman sesuai permintaan kami. Ada banyak hal yang tersembunyi dalam pinjaman bisnis. Berikut kami Kumpulkan satu infografis yang lengkap bermanfaat untuk mengetahui lebih lanjut tentang fakta pinjaman perbankan. Baca di bawah.