Bagaimana Amazon Diam-diam Memenangkan Bisnis Toko Kelontong Online

Diterbitkan: 2021-10-05Saat ini, 60% konsumen AS menyimpan bahan makanan secara online. Setelah pandemi, pedagang grosir tradisional kini bersaing dengan para pengganggu seperti Instacart dan pengecer besar seperti Walmart dan Amazon. Untuk membantu pengecer ini berkembang dalam bisnis bahan makanan online yang kejam , kami menggunakan Similarweb Shopper dan Research Intelligence, untuk membandingkan Amazon, Walmart, Instacart, dan penjual bahan makanan tradisional.

Pertama, mari gali pertumbuhan digital

Lalu lintas web ke industri grosir AS melonjak 47% dari tahun ke tahun (YoY) sejak awal COVID-19. Meski lalu lintas menurun sejak memuncak pada Maret 2021, pandemi masih meninggalkan jejak. Belanja bahan makanan online sepertinya akan tetap ada.

Penjual tradisional vs. Amazon

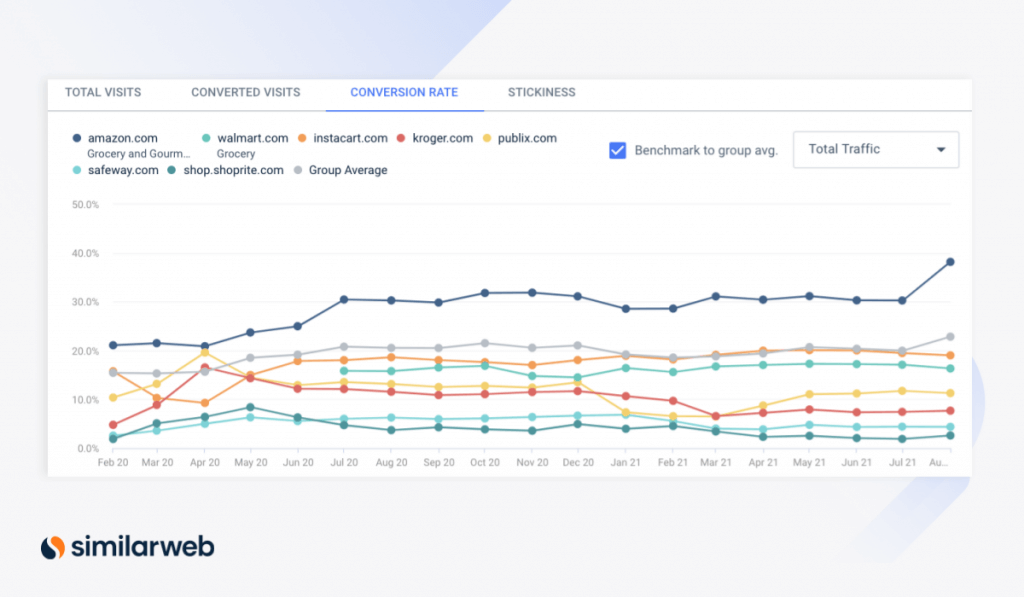

Panic-buying di musim semi 2020 mendorong rasio konversi desktop untuk pedagang grosir tradisional. Tingkat konversi Kroger (CVR) naik 86,5% bulan-ke-bulan (MoM) dari 8,9% pada Maret 2020 menjadi 16,6% pada April sementara CVR Publix melonjak 48,5% MoM.

Untuk waktu yang singkat, CVR untuk Kroger dan Publix bahkan melampaui kategori toko grosir Walmart (/grocery) dan layanan kurir grosir, Instacart , sementara toko grosir tradisional lainnya, seperti Safeway dan ShopRite , mengikuti di belakang.

Namun, dengan CVR hampir 21% pada April 2020, kategori Grocery & Gourmet Amazon menjadi yang teratas.

CVR desktop untuk grosir besar (melalui Research Intelligence)

Bisnis bahan makanan masuk ke pemain eCommerce

CVR untuk Amazon Grocery meningkat 81% dari Februari 2020 hingga mencapai 38% pada Agustus 2021, membantu raksasa teknologi ini memperluas keunggulannya atas pengecer bahan makanan lainnya.

Meskipun secara tradisional dianggap sebagai pesaing terbesar Amazon, CVR Walmart sebesar 16,3% membuntuti Instacart sebesar 19%. Tetap saja, Instacart membuntuti Amazon dengan hampir 20 poin persentase (ppts). Pada saat yang sama, CVR untuk situs web Publix, Kroger, Safeway, dan ShopRite tertinggal masing-masing sebesar 11,3%, 7,7%, 4,4%, dan 2,6%, menunjukkan pengabaian di lorong.

Pertumbuhan Amazon Grocery melebihi kategori lainnya

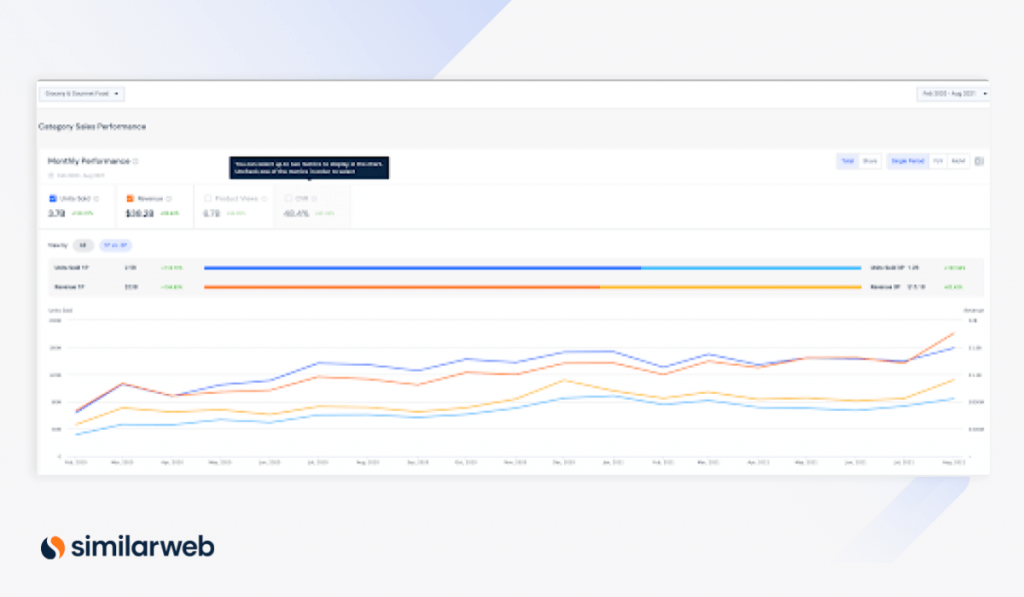

Saat menggabungkan seluler, CVR untuk Amazon Grocery bahkan lebih tinggi, naik 45% dari 36,2% pada Februari 2020 menjadi 52,4% Agustus lalu. Pertumbuhan CVR ini melebihi rata-rata 3,1% di seluruh kategori Amazon yang mengindikasikan kenaikan tersebut bukan hanya karena pertumbuhan umum platform Amazon. Dalam rentang waktu yang sama:

- Penjualan bahan makanan meningkat lebih dari 120% (95,7 juta menjadi 213,6 juta) vs. kenaikan 73,6% (26,9 juta menjadi 44,1 juta) di seluruh kategori.

- Pendapatan bahan makanan tumbuh 99% ($1,1 miliar menjadi $2,2 miliar) vs pertumbuhan 66,2% ($746,4 juta menjadi $1,2 miliar) di seluruh kategori.

Jadi, apa yang dilakukan Amazon yang membantunya maju? Lebih penting lagi, apakah itu bisa tinggal di sana?

1. Tarif Berlangganan dan Hemat mengungkapkan loyalitas pelanggan yang kuat

Satu-satunya metrik di mana kategori Toko Kelontong Amazon mengikuti rata-rata lintas kategori adalah tampilan produk, sekitar 16 ppt. Tampilan produk melonjak 75,3% di seluruh kategori vs. hanya 59% untuk Grocery, menunjukkan konsumen lebih sedikit menjelajah sebelum membeli. Ini dapat dikaitkan dengan pertumbuhan Berlangganan dan Simpan , program berlangganan Amazon.

Pendapatan kategori dari program tersebut melonjak dari April 2020 ($198,8 juta) hingga Agustus 2021 ($720,7 juta). Pada saat yang sama, persentase total pendapatan kategori yang dihasilkan melalui Berlangganan dan Berhemat hampir dua kali lipat dari 12,9% menjadi 24,6%, yang mencerminkan peningkatan permintaan konsumen untuk membeli bahan makanan diskon secara rutin secara online.

Harga Berlangganan dan Hemat yang Melonjak untuk Amazon Grocery (melalui Shopper Intelligence)

Pertumbuhan Berlangganan dan Simpan menghasilkan lebih banyak pendapatan berulang dan menurunkan biaya akuisisi pelanggan (CAC) Amazon. Terutama, ini mencerminkan loyalitas pelanggan yang kuat – 83,2% pelanggan grosirnya adalah pembeli yang kembali. Selain itu, program ini terbuka untuk siapa saja, bukan hanya anggota Perdana, menunjukkan potensinya untuk menjangkau audiens yang lebih besar.

2. Persiapan belanja di dalam toko membuahkan hasil

Tapi pengecer lain tidak perlu meninggalkan gerobak mereka dulu. Istilah pencarian trending teratas untuk pasar grosir online sebenarnya terkait dengan lokasi di lokasi, yang menunjukkan kesiapan konsumen untuk kembali ke toko. Dalam urutan volume pencarian, pencarian ini dan peningkatan MoM-nya meliputi:

- “publix di dekat saya” (710 ribu penelusuran; +18,8%)

- “wegman di dekat saya” (67,8 ribu penelusuran, +28,5%)

- “toko kelontong di dekat saya” (328,4 ribu penelusuran; +70,7%)

- “pasar makanan utuh di dekat saya” (8,4 ribu penelusuran; +238,4%)

Secara tepat, Amazon tampaknya siap bagi konsumen untuk menukar gerobak digital mereka dengan yang fisik – Amazon meluncurkan toko fisik Amazon Fresh pada Agustus 2020, mendekati puncak pandemi.

Meskipun hanya beberapa lokasi yang dibuka, kesadaran merek tampaknya tumbuh untuk toko kelontong baru. Faktanya, pencarian kata kunci untuk “lokasi baru Amazon” tumbuh 135% MoM di bulan Agustus. Meskipun volume pencarian hanya 6.100, kami memperkirakan ini akan menjadi lebih kuat saat Amazon Fresh berkembang.

Amazon Segar vs. Makanan Utuh

Amazon Fresh melayani demografi pembeli yang berbeda dari yang ada di toko Whole Foods . Terutama, pelanggan Whole Foods cenderung menyukai bahan organik daripada harga yang paling terjangkau, sedangkan mereka yang mencari nilai lebih dulu beralih ke Amazon Fresh (onsite) atau amazon.com (online).

Penambahan Amazon Fresh secara strategis menumbuhkan pangsa pasar potensial Amazon dalam bisnis grosir secara keseluruhan.

Amazon vs. Instacart: Kehilangan permintaan perantara

Inisiatif belanja di dalam toko Amazon telah menempatkan perusahaan pada posisi yang lebih baik daripada pesaing yang hanya berfokus secara online, seperti Instacart.

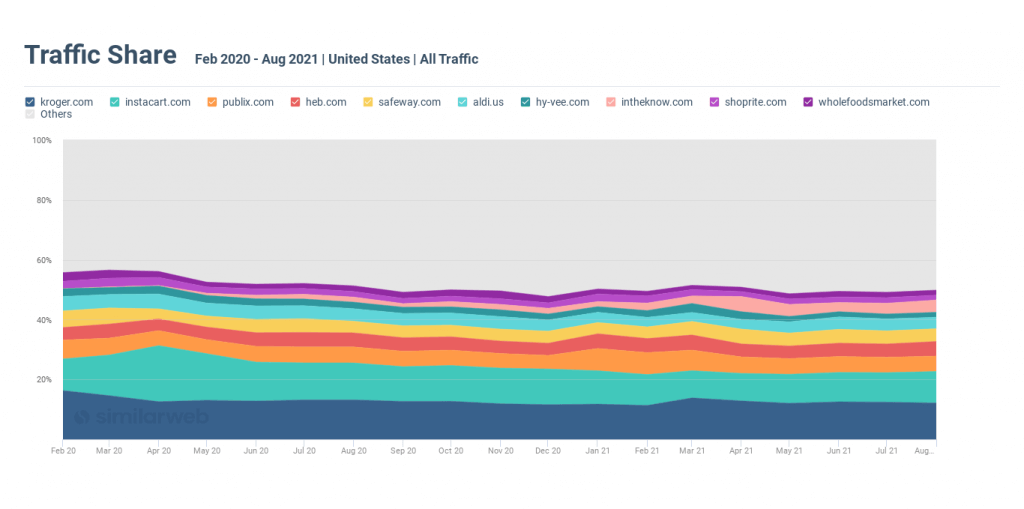

Di puncak pandemi, Instacart mendapat manfaat dari permintaan belanja online. Pangsa lalu lintas untuk kurir antar toko bahan makanan naik menjadi 18,8% dari industri bahan makanan online pada April 2020. Hingga Juni, hal itu menggeser Kroger, jaringan bahan makanan terbesar di negara itu , dari posisi teratas.

Pertumbuhan ini menggemakan peningkatan permintaan konsumen untuk berbelanja di pengecer lokal tepercaya, menggunakan Instacart untuk menghubungkan mereka saat mereka tidak dapat membeli secara fisik di toko.

Situasi telah berubah dengan pengecer bata-dan-mortir meningkatkan opsi eCommerce mereka dan orang-orang kembali ke belanja di dalam toko.

Mencerminkan transisi ini, pangsa lalu lintas Instacarts menurun menjadi 9,8% pada Juli tahun ini– hampir separuh dari puncaknya 18,8% pada puncak pandemi.

Pangsa lalu lintas Instacart telah meruncing sejak puncak pandemi

Ekspansi Amazon ke bisnis grosir di dalam toko telah menempatkannya pada posisi yang lebih baik di pasar yang terus berubah.

Untuk informasi lebih lanjut tentang Instacart, lihat analisis terbaru kami .

3. Beragam merek grosir online memenuhi preferensi konsumen

Terlepas dari pandemi yang tidak dapat diprediksi dan pertumbuhan Amazon Grocery, Whole Foods Amazon ( wholefoodsmarket.com ) menerima pangsa lalu lintas yang stabil (melayang sekitar 1,8%) dari keseluruhan industri bahan makanan online . Ketabahan ini menunjukkan loyalitas merek yang kuat dan positioning yang solid baik secara online maupun offline.

Sementara bisnis grosir online Amazon sedang booming, Whole Foods tampaknya tidak kehilangan pelanggan. Bahkan, "Makanan Utuh" adalah istilah pencarian peringkat ketujuh untuk seluruh industri grosir online dengan volume pencarian 1,7 juta pada bulan Agustus ini, menggemakan pentingnya sebagai cabang bisnis utama untuk kesuksesan grosir jangka panjang Amazon.

4. Pertumbuhan merek pihak pertama (1P) menghasilkan profitabilitas yang berkelanjutan

Lebih dari setengah dari lima merek Grocery teratas Amazon adalah merek 1P – atau diproduksi langsung oleh Amazon. Merek 1P membanggakan sumber pendapatan yang besar, dengan margin keuntungan 20-30% lebih tinggi daripada merek pihak ketiga (3P).

Whole Foods , misalnya, adalah merek 1P teratas di amazon.com, dengan penjualan unit 475 juta dan pendapatan $2 miliar sejak Februari 2020, sekali lagi memperkuat dampak dan pentingnya kepercayaan dan loyalitas konsumen.

Merek 1P pemenang lainnya dalam jangka waktu ini meliputi:

- Happy Belly : 73,7 juta unit terjual; pendapatan $256 juta

- 365 Everyday Value : 53,9 juta unit terjual; pendapatan $255,6 juta

Secara keseluruhan, penjualan unit 1P untuk Amazon's Grocery tumbuh 118,7% dari Februari 2020 (63,9 juta) hingga Agustus 2021 (159 juta) dan pendapatan naik 104,8% ($668 juta menjadi $1,8 miliar) dalam periode waktu yang sama.

Merek 1P vs. 3P (melalui Shopper Intelligence)

Sekali lagi, pertumbuhan merek 1P di Grocery & Gourmet melebihi pertumbuhan di amazon.com. Selama jangka waktu yang sama, unit terjual tumbuh 39,7% dan pendapatan tumbuh 44,5%.

Pola-pola ini menunjukkan bahwa bahan makanan adalah jalan utama bagi Amazon untuk mendorong merek 1P yang lebih menguntungkan.

Saat berhadapan langsung dengan mega eTailer Walmart, Amazon tetap menang

Seperti Amazon , Walmart memperluas sektor grosirnya. Kunjungan desktop ke kategori bahan makanan Walmart melonjak 165% dari 8,5 juta pada Februari 2020 menjadi 22,5 juta hari ini.

Namun, ada tanda-tanda bahwa pertumbuhan bahan makanan Walmart melambat. Lalu lintas bulanan sekarang berkurang 7,5 juta sejak melonjak menjadi hampir 30 juta pada April 2020. Sementara itu, klik organik Amazon, yang juga melonjak pada April itu, terus meningkat.

Pembelanja tumpang tindih

Selain itu, meskipun 15,7% pembeli Amazon mengunjungi walmart.com untuk membeli produk bahan makanan pada hari yang sama, angka ini turun dari angka tertinggi 18,7% pada April 2020, menunjukkan bahwa walmart.com mendapatkan cengkeraman yang lebih kuat di pasar.

Pelanggan Walmarts secara historis dan hari ini tampaknya kurang tertarik pada belanja silang amazon.com untuk bahan makanan. Hanya 4,8% yang mengunjungi amazon.com turun dari level tertinggi 6,1% pada April 2020, pembeli memiliki lebih sedikit pilihan untuk membeli bahan makanan secara online.

Persentase kunjungan web ke walmart.com yang masuk ke kategori bahan makanan telah tumbuh 5 ppts dari 8,5% pada Februari 2020 menjadi 13,2% hari ini tetapi turun dari puncak 16,4% pada Februari 2021, yang mungkin disebabkan oleh penurunan minat konsumen dalam meninggalkan rumah untuk berbelanja di cuaca musim dingin yang lebih dingin (kami melihat pangsa segmen terus meningkat dari November 2020 hingga saat ini).

Untuk informasi lebih lanjut tentang pertempuran ini, lihat postingan terbaru kami di Amazon vs. Walmart.

Pikiran terakhir

Pertarungan industri grosir online terus memanas, membuat kecerdasan digital yang tepat semakin penting untuk berhasil di luar angkasa.

Untuk menarik wawasan eCommerce kami, kami menggunakan Kecerdasan Pembeli Web dan Kecerdasan Riset. Untuk mempelajari lebih lanjut, jadwalkan demo dengan salah satu pakar kami.