Dampak Covid-19 Pada Rantai Nilai Startup Mobilitas Di India

Diterbitkan: 2020-05-31Rantai nilai otomatis hulu adalah sistem kompleks yang terdiri dari banyak bagian yang bergerak tepat waktu

Mayoritas pemain komponen otomatis Tier 1 tidak menghadapi tantangan tenaga kerja yang besar

Elektrifikasi, konektivitas, dan kendaraan pintar akan terus berdampak pada rantai nilai hulu

India cukup cepat dan proaktif untuk menerapkan langkah-langkah untuk menghadapi ancaman Covid-19, yang dimulai dengan penguncian tiga minggu pada bulan Maret dan sekarang telah melihat beberapa perpanjangan yang sama. Mengingat penguncian yang diperpanjang di negara ini, seluruh rantai nilai otomotif seperti kebanyakan sektor lainnya telah terkena dampak operasional hingga tingkat yang signifikan.

Dalam artikel ini, kami menyoroti dampak langsung jangka pendek (3-4 bulan) dari krisis, serta perubahan dan peluang yang mungkin muncul dalam jangka menengah (hingga 12 bulan) hingga jangka panjang (di atas 12 bulan). ) untuk ekosistem otomotif dan mobilitas, baik di hulu maupun hilir.

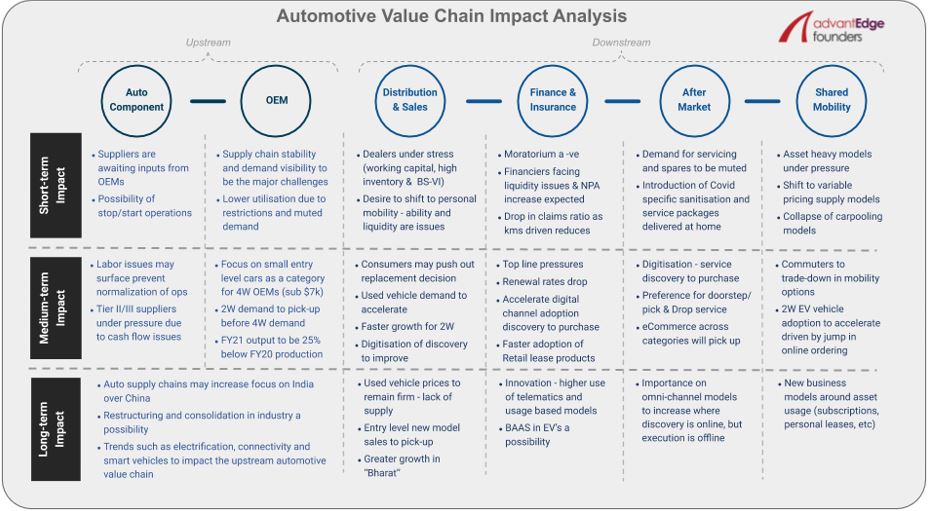

Rantai nilai mobil hulu adalah sistem kompleks yang terdiri dari banyak bagian yang bergerak tepat waktu. Agar OEM memproduksi hanya satu kendaraan, mereka membutuhkan ribuan suku cadang terpisah yang tiba di pabrik mereka tepat waktu. Seluruh sistem yang terhenti akibat penguncian ini telah mulai dibuka dengan banyak OEM besar dan pemasok komponen otomatis Tier-I mereka memulai produksi di pabrik mereka. OEM terbesar India, Maruti memulai produksi di pabrik Manesar mereka pada 12 Mei 2020, tetapi hanya mengoperasikan satu shift, yang juga dikurangi dari 8 jam normal menjadi 6,5 jam sesuai dengan protokol/pembatasan yang berlaku.

“Baik OEM dan tingkat produksi pemasok mereka berada pada kapasitas yang jauh berkurang, karena para pemain komponen mobil sedang menunggu masukan dari OEM, yang pada gilirannya menunggu sinyal tegas dari jaringan dealer mereka atas permintaan konsumen akhir.”

Dalam jangka pendek, akan ada ketidakpastian atas stabilitas rantai pasokan mobil, karena negara tersebut diklasifikasikan ke dalam zona berdasarkan metrik terkait Covid tertentu dan warna zona dapat berubah kapan saja yang mengakibatkan penghentian operasi. Visibilitas permintaan juga dapat menjadi tantangan besar bagi OEM dalam jangka pendek.

Menurut RC Bhargava, Ketua Maruti Suzuki, beberapa dealer mereka yang telah dibuka memiliki tingkat permintaan yang cukup tinggi (Maruti telah membuka hampir 2000 dari 3000 dealer mereka sampai sekarang). Namun, menggunakan pertanyaan awal ini sebagai tolok ukur untuk permintaan jangka pendek bisa menyesatkan, karena mungkin ada permintaan yang tertahan karena penguncian selama 2 bulan.

Saat ini, sebagian besar pemain komponen otomatis Tier-I tidak menghadapi tantangan tenaga kerja yang besar karena mereka beroperasi pada pemanfaatan kapasitas 20-30% yang rendah. Karena pemanfaatan ini ditingkatkan dalam jangka menengah, masalah tenaga kerja dapat muncul mengingat migrasi massal tenaga kerja yang terjadi di India saat ini. Perusahaan tingkat 2/3 mungkin akan terkena dampak yang lebih buruk oleh kekurangan tenaga kerja karena ketergantungan yang lebih besar pada tenaga kerja kontrak.

Selanjutnya, seperti kebanyakan UMKM, pemasok Tier 2/3 yang lebih kecil diperkirakan akan berada di bawah tekanan berat karena masalah arus kas. Dalam jangka panjang, hal ini diperkirakan akan menimbulkan restrukturisasi dan konsolidasi di industri, karena pemasok Tier-I yang lebih kuat didorong oleh OEM untuk memasukkan pemain yang lebih lemah dalam rantai nilai.

Selama kemerosotan ekonomi, anggaran rumah tangga berada di bawah tekanan berat dan individu mengurangi pengeluaran diskresioner dan juga cenderung memperdagangkan hal-hal penting untuk memotong biaya.

“Mobilitas bukanlah pengeluaran yang bebas dan perjalanan sehari-hari adalah persyaratan bagi mayoritas orang India untuk mencari nafkah, bahkan setelah memperhitungkan tren yang dipercepat seperti bekerja dari rumah atau kerja fleksibel.”

Ini dikombinasikan dengan fakta bahwa akan ada preferensi untuk mobilitas pribadi dalam jangka pendek dan menengah, kami melihat permintaan kendaraan roda dua (2W) meningkat sebelum kendaraan roda empat (4W) dan OEM 4W yang berfokus pada entry-level kecil. segmen mobil (kategori sub $7k). Namun, output FY21 masih diharapkan 20-25% di bawah angka produksi FY20.

Direkomendasikan untukmu:

Bagaimana Kerangka Kerja Agregator Akun RBI Ditetapkan Untuk Mengubah Fintech Di India

Pengusaha Tidak Dapat Menciptakan Startup yang Berkelanjutan dan Skalabel Melalui 'Jugaad': Cit...

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Dalam jangka panjang, tren sektor otomotif utama yang sudah berlangsung seperti elektrifikasi, konektivitas, dan kendaraan pintar akan terus berdampak pada rantai nilai hulu. Jika ada, elektrifikasi, misalnya, dapat dipercepat mengingat total biaya kepemilikan yang lebih rendah dari banyak faktor bentuk EV dalam kasus penggunaan komersial.

Akselerasi apa pun akan membuka lebih banyak peluang dalam rantai nilai hulu di India, karena mayoritas komponen EV utama saat ini diimpor seperti motor, sel, dll dan bahkan Pemerintah ingin melokalisasinya.

Juga di hilir, di seluruh rantai nilai, dampak jangka pendeknya sangat negatif. Dealer berada di bawah tekanan yang luar biasa karena tekanan modal kerja, tingkat persediaan yang tinggi dan masalah BS-VI. Seperti dibahas di atas, kami mengharapkan keinginan dari individu untuk beralih ke mobilitas pribadi dalam jangka pendek, tetapi kemampuan dan ketersediaan likuiditas mereka untuk melakukannya masih menjadi pertanyaan.

Oleh karena itu, kami memperkirakan permintaan kendaraan bekas akan meningkat secara signifikan, sesuatu yang telah dilaporkan oleh dua perusahaan mobil bekas terbesar, Mahindra First Choice dan Maruti True Value. Untuk kendaraan baru, permintaan akan tumbuh lebih cepat untuk 2W dan dari daerah pedesaan (dengan asumsi musim hujan normal yang saat ini diprediksi). Pelanggan juga dapat diharapkan untuk mendorong keputusan penggantian kendaraan dan tidak membuat keputusan pembelian dalam jangka menengah mengingat ketidakpastian pendapatan dan pekerjaan.

Dalam jangka panjang, kami memperkirakan harga mobil bekas akan tetap kuat karena meningkatnya permintaan dan kurangnya pasokan. Tetapi harga kendaraan bekas yang lebih tinggi ini dapat mendorong calon pelanggan untuk membeli kendaraan baru daripada bekas karena perbedaan harga yang menyempit, permintaan yang terpendam selama bertahun-tahun dan kepercayaan konsumen yang kembali.

Baik bagian keuangan dan asuransi serta bagian aftermarket dari rantai nilai mobil memiliki hambatan yang signifikan dalam jangka pendek. Perpanjangan moratorium telah menempatkan ketegangan likuiditas lebih lanjut pada pemodal dan peningkatan NPA diharapkan. Untuk pemain asuransi mobil, ada hikmahnya karena klaim di bawah asuransi kendaraan diperkirakan akan turun karena penurunan kilometer yang didorong dari penguncian total/sebagian dan keinginan individu untuk jarak sosial.

Namun, dengan rasio klaim berkisar sekitar 160%, penundaan kenaikan tarif asuransi pihak ketiga oleh IRDA (direvisi setiap tahun) dan tarif perpanjangan diperkirakan akan menurun, ini mungkin sedikit positif.

“Dalam jangka menengah dan panjang, dalam vertikal keuangan & asuransi, kami melihat peluang untuk model bisnis baru muncul karena perubahan preferensi pelanggan, dinamika pasar, dan kemungkinan perubahan peraturan.”

Beberapa peluang dapat mencakup adopsi yang lebih cepat dari produk sewa ritel, inovasi seputar penggunaan telematika & produk berbasis penggunaan dan juga munculnya model baterai sebagai layanan (BAAS) yang melengkapi adopsi EV.”

Seiring kilometer yang ditempuh diharapkan akan diredam dalam jangka pendek, demikian juga permintaan untuk servis dan suku cadang. Untuk mendorong permintaan, kami berharap para pemain memperkenalkan paket sanitasi dan layanan khusus Covid. Lebih lanjut, mengingat penekanan saat ini pada jarak sosial, dalam jangka menengah preferensi pelanggan dapat beralih ke servis depan pintu dan pengambilan/pengantaran kendaraan.

“Untuk seluruh rantai nilai mobil hilir, digitalisasi penemuan harus dipercepat dan dalam beberapa kasus, bahkan pengambilan keputusan dan pembelian akan dilakukan secara online.”

Mengingat tren seputar percepatan digitalisasi ini, untuk vertikal aftermarket dalam jangka panjang, kami merasa pentingnya model omnichannel akan meningkat dengan penemuan online dan eksekusi offline seperti untuk baterai atau ban.

Pergerakan individu yang terbatas selama penguncian di India, melihat pendapatan dari semua model mobilitas bersama (seperti banyak bisnis non-mobilitas lainnya) runtuh lebih dari 80%. Model bisnis yang aset-berat akan tetap berada di bawah tekanan yang lebih tinggi dalam jangka pendek dan pemulihan model aset-ringan akan bervariasi menurut faktor bentuk dan kasus penggunaan.

Sebagai contoh, model carpooling tidak akan pulih dengan sangat cepat, tetapi model aset-ringan titik harga rendah akan melihat pemulihan yang lebih cepat. Penguncian telah memberikan peluang yang sangat berharga bagi beberapa pemain mobilitas bersama untuk mengalihkan pasokan dari model jaminan minimum ke model bagi hasil. Oleh karena itu, meskipun pemulihan permintaan membutuhkan waktu sedikit lebih lama, kemampuan untuk mencapai margin pra-covid akan lebih cepat.

“Dalam jangka menengah, kami melihat komuter turun untuk menghemat biaya dan karenanya platform berbagi perjalanan 2W seperti Rapido harus mendapatkan pangsa pasar dari becak otomatis dan bahkan berbagi perjalanan 4W untuk jarak yang lebih pendek.”

Kami juga mengharapkan adopsi EV 2W di antara sisi pasokan untuk mempercepat terutama didorong oleh lonjakan pemesanan online. Mobilitas bersama akan tetap ada, terlepas dari hambatan jangka pendek & jangka menengah, tetapi kita juga harus melihat model bisnis baru muncul seputar penggunaan aset, serta menargetkan segmen khusus yang sangat sensitif terhadap krisis saat ini.