Apakah Teknologi Blockchain Masih Futuristik Untuk Sektor Keuangan India?

Diterbitkan: 2020-07-03Ekosistem blockchain telah mengalami transformasi yang cepat selama beberapa tahun terakhir

Dengan atau tanpa cryptocurrency, blockchain telah menunjukkan potensinya

Transparansi, tata kelola, dan akuntabilitas adalah fitur yang paling dicari yang disediakan oleh blockchain dengan desain

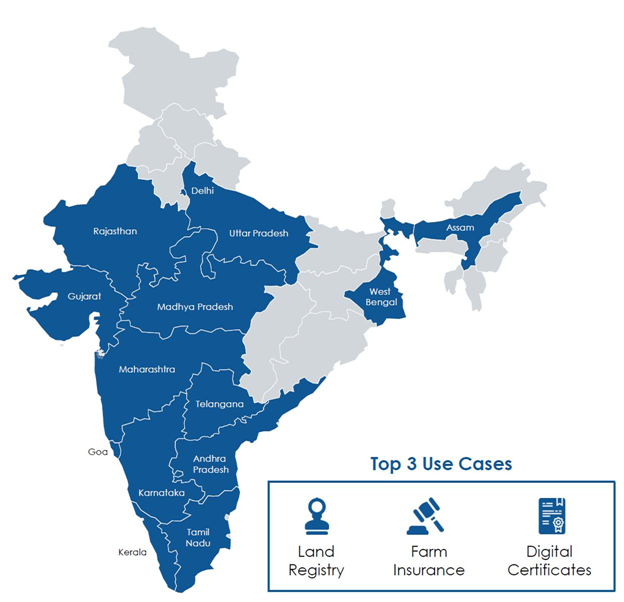

Dalam waktu yang tidak lama lagi, Ramlal, seorang petani yang ingin membeli tanah pertanian di kota terpencil Maharashtra menggunakan aplikasi seluler untuk mencari tanah tersebut. Aplikasi ini terkait dengan pendaftaran tanah yang dikelola oleh pemerintah dan dengan menggunakan bukti tanpa pengetahuan.

Bukti tanpa pengetahuan adalah metode untuk membuktikan kepemilikan/kepemilikan tanah tanpa mengungkapkan informasi lain) itu memverifikasi kepemilikan dan kepemilikan yang jelas dari tanah, menghemat waktu dan kerumitan bagi Ramlal untuk melakukan uji tuntas hukum selama 12 hingga 30 tahun terakhir. bertahun-tahun. Ramlal dapat menggunakan akun multi-tanda (mirip dengan rekening escrow) untuk menyetor uang dan menjalankan kontrak cerdas untuk memulai transaksi untuk transfer tanah.

Semua pihak dalam kesepakatan (pembeli, penjual, pengacara, platform, dan bank mereka) berada di saluran yang aman dan hanya mereka yang dapat mengakses dokumen dan data apa pun yang dipertukarkan selama kesepakatan ini. Setelah kesepakatan selesai dan ditandatangani, kontrak pintar mendistribusikan biaya dan menyelesaikan jumlah antara pihak yang terlibat. Ini juga mentransfer hak atas tanah atas nama Ramlal dengan memperbarui semua catatan pemerintah yang diperlukan.

Ramlal menggunakan aplikasi seluler resmi pemerintah untuk mengakses berbagai skema yang tersedia dan mengajukan pinjaman Krishi dan membeli Asuransi Tanaman yang secara otomatis akan ditautkan ke namanya berkat pendaftaran tanah. Tidak seperti saat ini dimana pemerintah harus mengumumkan daerah yang terkena banjir dan kekeringan, pemerintah cukup memasang ambang batas dan mengamankan sensor IoT yang mengukur kelembaban, curah hujan, suhu dll di berbagai tempat yang secara otomatis memicu pengumuman banjir/kekeringan dan bahkan dapat memicu asuransi Tanaman klaim dan moratorium pinjaman.

Jika ini terdengar terlalu futuristik maka izinkan saya memberi tahu Anda bahwa pekerjaan pada pendaftaran tanah berbasis blockchain telah dimulai di beberapa negara bagian di India dan sebagian besar hubungan lain yang disebutkan sudah hadir sebagai solusi. Seperti setiap teknologi, janji blockchain juga dapat diwujudkan dengan lebih efektif ketika terintegrasi secara mulus dengan teknologi lain.

Ekosistem blockchain telah mengalami transformasi yang cepat selama beberapa tahun terakhir. Pulih dari hype awal, ia telah memasuki fase eksperimen dan stabilisasi di mana pemain yang lebih serius mengeksplorasi bagaimana blockchain dapat digunakan bersama dengan teknologi dan kerangka kerja yang ada. Blockchain umumnya dianggap sebagai Internet of Value yang menggunakan jaringan peer to peer terdistribusi dan lapisan kepercayaan digital untuk menghilangkan persyaratan perantara. Sebagian besar kerangka kerja blockchain publik bekerja berdasarkan prinsip ini.

Direkomendasikan untukmu:

Bagaimana Kerangka Kerja Agregator Akun RBI Ditetapkan Untuk Mengubah Fintech Di India

Pengusaha Tidak Dapat Menciptakan Startup yang Berkelanjutan dan Skalabel Melalui 'Jugaad': Cit...

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Namun, dalam beberapa tahun terakhir, kerangka kerja blockchain perusahaan yang diizinkan secara pribadi telah menarik sebagian besar investasi dan telah membawa blockchain lebih dekat ke penggunaan sehari-hari. Pada Januari 2020, Niti Aayog mengeluarkan makalah diskusi tentang Blockchain – Strategi India yang menguraikan berbagai kasus penggunaan yang menjanjikan. Hal ini sejalan dengan visi Indiachain mereka yang telah mereka ungkapkan pada tahun 2018.

Di sebagian besar negara berkembang, adopsi teknologi baru seperti blockchain bisa lebih cepat jika dipimpin oleh pemerintah dan lembaga keuangan publik. Dengan atau tanpa cryptocurrency, blockchain telah menunjukkan potensinya untuk mengubah cara kita menggunakan layanan keuangan di masa depan.

National Payments Corporation of India (NPCI) telah meluncurkan sistem pembayaran berbasis blockchain 'Vajra Platform'. Platform yang baru diluncurkan telah dirancang untuk mengotomatisasi proses kliring pembayaran dan penyelesaian produk NPCI seperti antarmuka pembayaran terpadu (UPI) dan kartu Rupay. Platform ini memiliki tiga jenis node yaitu, node Clearing House (CHN) untuk NPCI, node UIDAI untuk otentikasi Aadhaar dan node Partisipan (PN) untuk semua bank.

Di BFSI, solusi berbasis blockchain digunakan untuk pembiayaan perdagangan, diskon faktur, pembiayaan rantai pasokan, anjak piutang, lelang, lelang terbalik, pendaftaran biaya, manajemen siklus hidup kontrak, KYC bersama dan uji tuntas, pengiriman uang lintas batas, pasar data, tanda tangan elektronik, kartu virtual, verifikasi dan orientasi latar belakang karyawan atau vendor, komunikasi terenkripsi dan penyimpanan data terdistribusi, sumber pinjaman dan manajemen siklus hidup, sindikasi pinjaman, manajemen program loyalitas, otentikasi tanpa kata sandi, pinjaman peer-to-peer & crowdfunding, repositori AML, transfer kawat lintas batas & pelaporan transaksi mencurigakan, manajemen siklus hidup aset cerdas, dan pasar aset stres (NPA).

Namun, kita perlu memahami bahwa blockchain bukanlah obat mujarab untuk setiap masalah. Setelah hype awal dan penggunaan proyek yang dipimpin blockchain untuk PR, Industri Perbankan & Layanan Keuangan India (BFSI) telah menyadari potensi sebenarnya dan secara aktif bekerja untuk mencapai tujuan bersama melalui pendekatan berbasis konsorsium di sebagian besar kasus.

Pada awal 2019, ICICI Bank, bank HDFC, Kotak Mahindra Bank, dan Axis Bank bersama dengan 11 pemberi pinjaman besar meluncurkan pendanaan terkait blockchain pertama di negara itu untuk usaha kecil dan menengah (UKM), sebuah inisiatif yang akan mengubah wajah pinjaman kepada perusahaan UKM/UMKM yang rawan gagal bayar. Gagasan memiliki organisasi semacam itu adalah untuk menghilangkan rintangan komunikasi apa pun di antara bank-bank yang berbeda, memastikan transparansi kredit, memungkinkan pertukaran data/informasi dan mengurangi kemungkinan penipuan seperti diskon ganda atau pembuatan/pelaporan kekurangan biaya.

ICICI Bank mendukung lebih dari 250 perusahaan pada platform blockchain untuk pembiayaan perdagangan domestik dan internasional pada tahun 2019. Bank juga menerapkan teknologi blockchain untuk mengotomatisasi proses antar bank untuk pembiayaan perdagangan dan pengiriman uang, yang membantunya mengurangi waktu pemrosesan dan biaya transaksi dan mengakibatkan pengurangan penggunaan kertas di tingkat industri. Pada awal 2018, SBI memimpin konsorsium Bankchain untuk mengeksplorasi berbagai kasus penggunaan standar untuk industri perbankan.

Transparansi, tata kelola, dan akuntabilitas adalah fitur yang paling dicari yang disediakan oleh blockchain dengan desain. Mengingat berbagai penipuan baru-baru ini di banyak bank, implementasi solusi berbasis blockchain sangat dibutuhkan saat ini.