Belajar Dari Upaya yang Gagal Menggalang Dana VC

Diterbitkan: 2020-04-23Pada tahun 2018, saya mulai menjajaki kemungkinan mengambangkan dana tahap awal yang difokuskan di India

Target kenaikan dana ditetapkan sebesar $100 Mn

Saran saya kepada manajer baru adalah menahan setidaknya 3 penutupan, jika tidak lebih, untuk dana pertama mereka

Saya harap Anda semua tetap aman dan sehat di masa-masa yang aneh ini. Beberapa bulan terakhir telah memberi kita banyak untuk introspeksi. Jika ada pandemi Covid19 telah mengajarkan kita bahwa tidak ada bangsa, lembaga atau individu yang kebal terhadap kegagalan. Tetapi bersama-sama kita dapat melewati ini dengan semangat baru dan kekuatan yang mendalam.

Dalam kasus saya, penguncian ini memberi saya waktu untuk menulis tentang kegagalan yang ingin saya bagikan untuk sementara waktu. Karir saya di modal ventura dimulai pada tahun 2012 dengan periode singkat di Program Kepemimpinan Startup di mana saya memimpin pemasaran dan penerimaan untuk empat babnya. Ini adalah paparan pertama saya ke ekosistem startup — sampai saat itu saya tidak tahu seperti apa dek investasi.

Sebuah pertemuan kebetulan kemudian mengarah pada peran investasi dengan Unilazer Ventures, cabang PE dari kantor keluarga Ronnie Screwvaala. Selama waktu saya di perusahaan, saya beruntung bisa terlibat dalam investasi seperti Lenskart, Zivame, Maroosh, Dogspot antara lain. Meskipun saya tidak memimpin investasi ini, saya belajar banyak tentang investasi dan pengembangan usaha yang mempersiapkan saya dengan baik untuk peran saya selanjutnya – berinvestasi untuk Accel.

Selama tiga tahun di Accel, saya ikut memimpin investasi dana di antara lain Swiggy, Agrostar, HolidayME dan Bicycle.AI (pendahulu AppSmith). Saya juga diberi kesempatan untuk bekerja dengan perusahaan portofolio dana yang lebih luas.

Selama bertahun-tahun, saya beruntung bertemu dan bekerja bersama beberapa pengusaha paling cerdas & terpintar di ekosistem ini — Sriharsha, Nandan, Rishabh, Vijay, Abhishek, Karan, Geet, Shardul,, Sitanshu, Anjana, Adarssh, Vaibhav — di antara banyak lainnya. Waktu saya di ekosistem juga telah membantu saya menjalin hubungan yang bermakna dengan beberapa rekan investor yang paling ramah. Untuk itu, saya merasa sangat bersyukur.

Setelah pindah dari Accel, saya merasakan dorongan yang kuat untuk membangun sesuatu dari awal. Itu di luar zona nyaman saya, tetapi saya kira bekerja dengan begitu banyak wirausahawan fantastis dapat memiliki efek itu pada Anda.

Jadi pada tahun 2018, sebagai profesional investasi muda dengan pengalaman investasi kurang dari setengah dekade, saya mulai menjajaki kemungkinan mengambangkan dana tahap awal yang difokuskan di India. Ini adalah ringkasan perjalanan penggalangan dana saya dan pembelajaran yang diperoleh dalam prosesnya. Saya harap ini membantu mereka yang melalui tahap serupa dalam kehidupan profesional mereka.

Beberapa konteks tentang dana:

Strategi Investasi

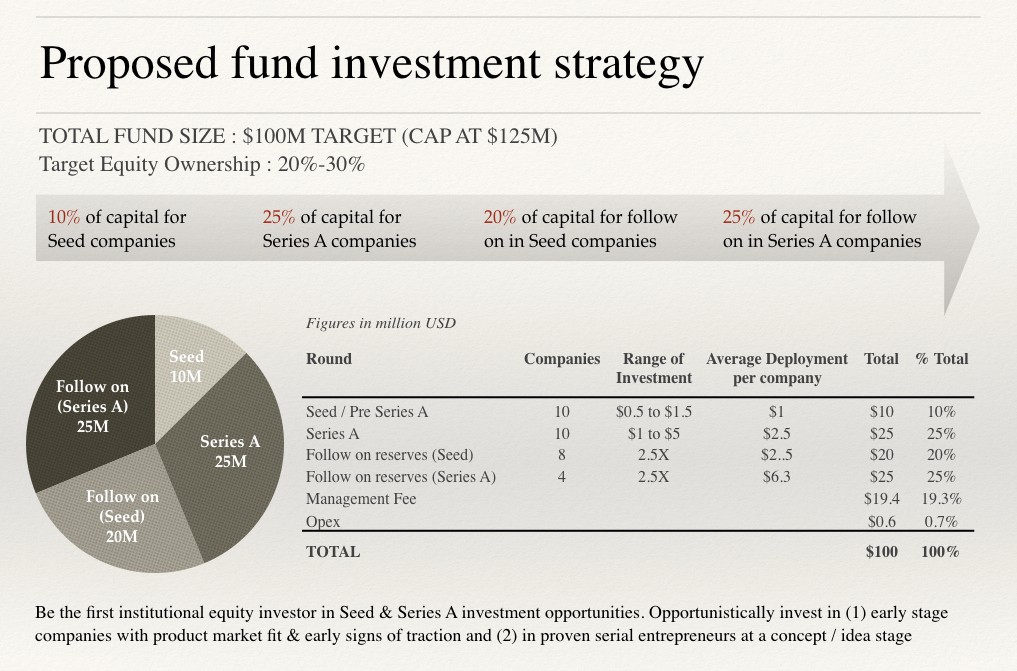

Ukuran Dana: Target kenaikan dana ditetapkan sebesar $100 Mn dengan provisi untuk $25 Mn lainnya. di bawah opsi sepatu hijau.

Strategi Pendanaan: Untuk berinvestasi di 18–20 Seed, Pra-Seri A dan Seri A teknologi konsumen, yang mendukung teknologi dan langsung ke startup merek konsumen dengan imbalan kepemilikan target 20% -30%.

Ukuran Tiket: Ukuran tiket untuk investasi Benih adalah antara $500K dan $1.5Mn. dengan penyebaran rata-rata $1Mn dan untuk investasi Seri A adalah antara $1Mn. dan $5Mn. dengan penyebaran rata-rata $2,5 juta.

Cadangan Lanjutan : Rasio cadangan lanjutan yang sehat sebesar 2,5X dialokasikan untuk para pemenang dalam portofolio. Salah satu pembelajaran terbesar bagi perusahaan VC yang beroperasi di India selama dekade terakhir adalah bahwa bisnis konsumen di India, bahkan bisnis teknologi yang skalabel, memiliki siklus keluar yang lebih lama dan jauh lebih padat modal daripada rekan-rekan global mereka.

Oleh karena itu, tidak hanya penting untuk melihat peluang lebih awal tetapi juga memiliki bubuk kering yang signifikan (modal cadangan) untuk menggandakan dan melipatgandakan pada pemenang. Sementara siklus keluar telah berkurang secara signifikan akhir-akhir ini, saya mengasumsikan periode likuidasi rata-rata sederhana selama 7 tahun dalam pemodelan.

Tesis Investasi

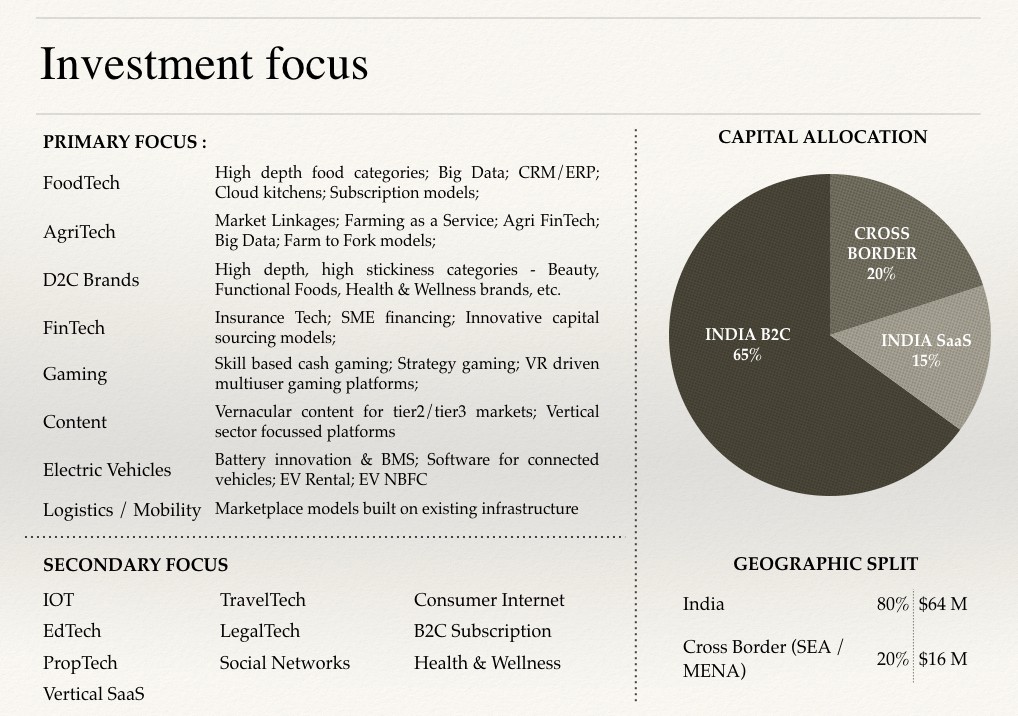

Saya adalah pendukung kuat untuk memilih tesis Generalis daripada tesis khusus Domain untuk manajer yang baru muncul kecuali manajer tersebut memiliki beberapa dekade keahlian domain. Dengan demikian, tesis investasi saya cukup beragam di bawah tema Konsumen yang luas. Untuk singkatnya, saya hanya membagikan slide pengantar tesis di sini. Masing-masing sektor fokus memiliki tesis yang mendasari dengan jalur kesepakatan terkait. Saya mungkin menulis blog terpisah untuk menjelaskan hal yang sama di lain waktu.

Direkomendasikan untukmu:

Bagaimana Kerangka Kerja Agregator Akun RBI Ditetapkan Untuk Mengubah Fintech Di India

Pengusaha Tidak Dapat Menciptakan Startup yang Berkelanjutan dan Skalabel Melalui 'Jugaad': Cit...

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Konstruksi Portofolio & Pemodelan VC

Saya telah menerbitkan versi sederhana dari seluruh model di sini. Akan membuat template dari ini nanti untuk digunakan pembaca. Juga, bagikan beberapa tangkapan layar model di akhir posting.

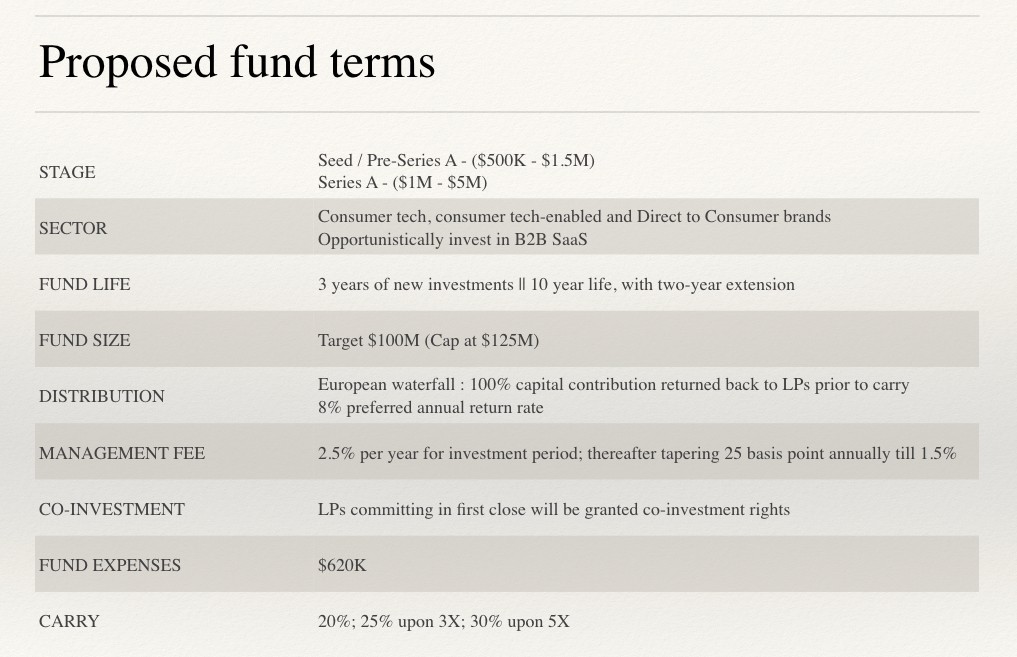

Ketentuan Dana yang Diusulkan

Seperti manajer pemula lainnya, saya fleksibel untuk menghadiri rapat dengan persyaratan dana. Sebagai proposal, saya telah memasukkan slide berikut di dek pitch saya:

Penjelasan beberapa istilah asing & alasan saya di balik proposal:

- Fund Life : Ini adalah jumlah dari periode investasi dan periode likuidasi. Dalam model saya, saya telah memasukkan tiga tahun investasi baru dan tujuh tahun periode likuidasi rata-rata untuk investasi dengan mempertimbangkan pasar India. Secara alami, piringan hitam lebih memilih periode likuidasi yang lebih pendek.

- Distribusi : mengusulkan distribusi air terjun dengan tingkat rintangan 8%. Dengan demikian, seluruh modal harus dikembalikan ditambah bunga 8% tambahan yang dimajemukkan setiap tahun pada panggilan modal sebelum GP mana pun dapat menarik bunga yang dibawa. Setelah memenuhi kewajiban rintangan, dilakukan bunga untuk dibagi sesuai proposal.

- Biaya manajemen : ini adalah biaya tahunan yang dibebankan oleh dana atas komitmen modal LP. Sebagian besar digunakan untuk gaji dan mendanai operasi. Biasanya, itu antara 2% -3%, tergantung pada ukuran dana dan jumlah vintages. Dana besar biasanya mengenakan biaya 2% sementara dana Mikro/Nano dapat membenarkan biaya 3% mengingat ukuran dana kecil. Dana tingkat atas dengan warisan pengembalian yang mapan dapat membebankan biaya 3% terlepas dari seberapa besar dana tersebut. Saya telah memasukkan biaya manajemen 2,5% untuk periode investasi 3 tahun dalam model saya. Untuk setiap tahun berikutnya, biaya akan diturunkan sebesar 25 basis poin hingga mencapai 1,5% pada tahun ke-7 umur dana.

- Biaya Dana : Ini adalah biaya yang dialokasikan untuk layanan seperti Administrasi Dana, Penasihat pembentukan Dana, Perbankan, Audit / Pajak, Asuransi dan lain-lain. pengeluaran. Pengeluaran dana adalah alokasi satu kali untuk seluruh siklus dana terhadap pengeluaran ini. Biasanya dana mungkin memerlukan antara 500K dan 1M tergantung pada penyedia layanan yang mereka gunakan.

Pembelajaran Utama Dari Pengalaman

Memahami kumpulan LP — menargetkan kumpulan LP yang tepat

Kelompok Mitra Terbatas (LP) global terdiri dari dana institusional besar, kantor keluarga, dan (U)HNI. Dana abadi, dana Pensiun, Dana Kekayaan Negara, Dana Lindung Nilai, dan Dana Dana secara bersama-sama merupakan himpunan LP Kelembagaan. Dalam beberapa bulan pertama, saya menghubungi beberapa LP institusional untuk obrolan eksplorasi untuk memahami pandangan mereka terhadap India / manajer baru dan bertukar catatan tentang proses penggalangan dana VC.

Untuk memberi Anda beberapa konteks, meskipun peran saya di Accel tidak bertanggung jawab untuk mengelola hubungan LP, saya akhirnya menjalin hubungan yang hangat dengan LP institusional (di luar ekosistem Accel) melalui ketelitian dan penjangkauan pribadi saya. Dengan demikian, orang-orang ini adalah pelabuhan panggilan pertama saya ketika saya memutuskan untuk menjelajah sendiri. Melalui percakapan ini, saya belajar hal berikut:

- Ukuran tiket minimum untuk sebagian besar LP institusional tersebut adalah $25Mn dan mereka mencari tidak lebih dari 10% eksposur dalam satu dana. Ada beberapa yang mungkin meregangkan ini hingga 20% tetapi itu sangat jarang. Dengan demikian, hanya manajer dengan ukuran dana >$250 juta. harus menjangkau LP tersebut.

- Meskipun modal institusional global berjumlah triliunan dolar, alokasi untuk kelas Aset Ventura India adalah pecahan yang sangat kecil. Secara anekdot, jika ada 100 LP institusional di dunia. Dan dari jumlah tersebut, jika 20 berinvestasi di kelas aset ventura, mungkin 5 akan berinvestasi pada manajer baru dan paling baik 2 melihat India sebagai target geografi. Tumpang tindih manajer yang muncul dan alokasi India karenanya adalah kumpulan LP yang sangat kecil.

- Terakhir, sebagian besar LP institusional yang berinvestasi di dana terfokus India telah memberikan modal ke 2-3 dana tingkat atas yang beroperasi di negara tersebut berdasarkan hubungan yang dibangun selama beberapa dekade. Dengan demikian, LP ini sudah memiliki akses ke 80% dari pipa kesepakatan dari negara tersebut. Dibutuhkan hubungan 'yang sudah ada' yang luar biasa antara manajer baru & LP untuk membuat LP berkomitmen. Seperti yang saya lihat, beberapa dana institusional yang dapat diinvestasikan pada manajer VC baru dari India adalah Adam Street Partners, ADIA, KAUST, LGT, ADIC, HillHouse.

- Kantor keluarga, UHNI & HNI — Orang Percaya pertama untuk manajer baru: Lebih dari 70% modal untuk manajer baru berasal dari kantor keluarga, UHNI & HNI. Jadi setelah bulan-bulan awal kekecewaan, saya mengevaluasi kembali strategi saya dan mulai menjangkau kumpulan investor tersebut. Jaringan saya di set piringan hitam ini terbatas pada beberapa kantor keluarga di MENA dan HK. Salah satu pembelajaran utama dari rangkaian LP ini adalah — mereka mengharapkan manajer baru untuk mengalokasikan persentase yang signifikan dari total komitmen modal ke pasar domestik mereka. Hal ini terutama terjadi di MENA, di mana sebagian besar kantor keluarga ingin meningkatkan partisipasi mereka & menciptakan warisan di lanskap teknologi yang sedang berkembang di kawasan ini.

2. Target yang terlalu ambisius untuk manajer baru dari India

Sementara saya telah menyaksikan rekan-rekan global saya berhasil mengumpulkan dana pertama kali sebesar ini, ternyata menjadi penjualan yang sulit bagi saya mengingat lanskap pasar India dan pengalaman investasi saya yang terbatas. Ketika saya menetapkan target dana sebesar $100Mn, saya melakukannya di belakang strategi investasi yang memungkinkan cadangan modal yang signifikan untuk putaran lanjutan dalam pemenang portofolio.

Saya terus percaya bahwa di India jika Anda ingin membangun waralaba VC yang sukses, Anda harus memiliki setidaknya korpus $ 100 juta untuk menulis cek yang berarti di perusahaan tertentu. Jika tidak, Anda pada akhirnya akan menjadi dana pengumpan yang membatasi potensi pengembalian Anda yang terlalu besar dari para pemenang portofolio. Strategi semprot dan berdoa yang khas tidak berhasil di India.

3. Pergi sendiri

Ketika saya mulai, saya menyadari ketertarikan LP untuk memilih Kemitraan daripada GP solo. Namun, saya membuat keputusan sadar untuk melakukan solo untuk penutupan pertama dan kemudian bergabung dengan co-GP. Kemitraan di Modal Ventura bisa sangat rumit. Memilih co-GP yang tepat adalah keputusan yang sama pentingnya dengan memilih pasangan hidup yang tepat.

Saya menginginkan co-GP yang memiliki sistem nilai yang sama, keselarasan dalam DNA dan perjalanan pribadi-profesional yang mengalami beberapa perjuangan. Satu dengan keahlian yang saling melengkapi, mungkin seseorang dari latar belakang operasi yang telah bekerja dengan saya untuk sementara waktu. Saya yakin sebagian besar manajer muda yang muncul akan berhubungan dengan tantangan ini mengingat karir investasi yang singkat tumpang tindih dengan sesama investor.

Sementara saya mengidentifikasi calon co-GP, seorang pengusaha berpengalaman dengan pengalaman operasi lebih dari satu dekade, kami berdua ingin meluangkan waktu untuk berinvestasi bersama sebelum kami menandatangani komitmen semacam itu. Kami tidak ingin bermitra hanya untuk optik LP untuk mempercepat prospek penggalangan dana. Kalau dipikir-pikir, pergi solo adalah ide yang buruk. Co-GP Anda harus berada di sisi Anda saat bertemu piringan hitam pada hari nol. Periode!

4. Tidak memiliki banyak penutupan

Saran saya untuk manajer baru adalah untuk menahan setidaknya 3 penutupan, jika tidak lebih, untuk dana pertama mereka. Saya menargetkan penutupan pertama sebesar $40 juta dengan penutupan akhir sebesar $100 juta yang jika dipikir-pikir bukanlah keputusan yang sangat bijak mengingat sedikit pemahaman saya tentang (& akses ke) alam semesta LP pada saat itu. Memiliki penutupan pertama yang kecil membantu membangun momentum dan mengirimkan sinyal positif ke ekosistem LP. Lebih jauh, ini memungkinkan seseorang untuk mulai berinvestasi di startup yang memang membawa lebih banyak kegembiraan daripada penggalangan dana.

5. Kontribusi GP

Kontribusi GP adalah jumlah modal yang GP berkomitmen untuk dana pada saat penutupan. Jumlah minimum yang diharapkan LP dari GP adalah 1% –2% dari dana. Tentu saja, tidak ada batasan atas jumlah tersebut, tetapi sebagian besar manajer baru berkomitmen 1%.

Karena saya berasal dari awal yang sangat sederhana dan memiliki sedikit tabungan pribadi, kekhawatiran terbesar saya ketika saya pertama kali mulai berpikir untuk mengambangkan dana adalah kontribusi GP. Sementara saya telah memasukkan kontribusi GP 1% dalam model saya, proposal saya untuk membayar yang sama agak tidak biasa/inovatif (kombinasi sponsor, bayar sesuai pemakaian, dan cakar gaji).

Seluruh perjalanan penggalangan dana sangat menantang dan merendahkan tetapi menambah secara signifikan kurva belajar saya. Saya yakin sebagai investor muda, melakukan tugas berat untuk mengumpulkan dana saya sendiri, ada banyak hal yang bisa saya lakukan dengan lebih baik, tetapi hidup masih panjang dan saya yakin pengalaman ini akan berguna di tahun-tahun mendatang. datang.

Penggalangan dana juga memakan korban pribadi yang besar karena saya kehilangan kontak dengan banyak orang dekat & tersayang. Tapi untungnya, saya beruntung bertemu dengan beberapa orang yang sama hebatnya di sepanjang jalan yang membantu dengan cara yang hanya bisa saya harapkan untuk membalasnya suatu hari nanti. Saya berterima kasih kepada semua orang yang telah menjadi pilar dukungan bagi saya selama beberapa tahun terakhir. Saya berharap pengalaman saya akan menginspirasi sekelompok investor baru yang ingin menyiapkan dana mereka sendiri dan semoga beberapa pembelajaran saya akan membantu mereka mengumpulkan dana mereka sendiri.

Adapun apa yang akan saya lakukan selanjutnya, saya meluangkan waktu untuk mengeksplorasi opsi, melanjutkan beberapa percakapan yang telah berlangsung di dunia investasi dan kewirausahaan. Sangat bersemangat (dan sama-sama takut) saat saya menulis bab berikutnya dari kehidupan profesional saya. Dan tentu saja dengan senang hati membantu siapa saja (baik dari sisi pengusaha atau investasi) yang mungkin mendapat manfaat dari pengalaman saya.

{Artikel pertama kali muncul di LinkedIn dan telah diposting ulang dengan izin.}