Lanskap Pergeseran Pinjaman: NBFC Memberi Bank Kesempatan Untuk Uang Mereka

Diterbitkan: 2018-06-26NBFC dan Fintech Memanfaatkan Pendekatan Teknologi Terpadu Dan Layanan Pelanggan yang Hebat Ke Bank Pojok Di Pasar Peminjaman

Sampai 10 tahun yang lalu, mengambil pinjaman adalah proses yang rumit. Peminjam tidak punya pilihan selain mendekati bank untuk mendapatkan pinjaman, terjebak dalam dokumen yang memakan waktu dan mencoba membuktikan kelayakan kredit mereka. Penjaminan kredit, yang sebagian besar mengandalkan penilaian manusia, membutuhkan waktu dan bisa berminggu-minggu atau bahkan berbulan-bulan sebelum pinjaman disetujui dan diproses. Sebagian besar bank hanya memberikan pinjaman kepada pemegang CASA (rekening tabungan giro) mereka sendiri dan beberapa hanya menyetujui pinjaman pemohon yang memiliki rekening gaji di bank. Pinjaman konsumsi, di mana pemberi pinjaman membayar pedagang secara langsung dan dibayar kembali dalam EMI, hampir tidak pernah terdengar.

Seperti yang diketahui oleh pengamat pasar kredit India, Bajaj Finance, diikuti oleh pemberi pinjaman gesit lainnya seperti Tata Capital dan Capital First, mengubah model pinjaman konsumen ini dan memimpin dalam perlombaan yang membuat bank-bank terus mengejar ketinggalan. Bajaj Finance, yang didirikan pada tahun 1987, melampaui $73,5 juta (INR 500 Cr, dalam pencairan tahunan pada tahun 2000). Dalam enam tahun berikutnya, perusahaan menggandakannya menjadi $147 juta (INR 1.000 Cr). Pada tahun 2014, perusahaan mengklaim telah melampaui $2,95 Miliar (INR 20.000 Cr) untuk aset yang dikelolanya.

Perusahaan pembiayaan non-bank (NBFC) ini menempatkan tim karyawan yang termotivasi dan efisien dan menciptakan proses berbasis menu untuk pinjaman konsumen, yang mengurangi jeda antara aplikasi dan keputusan kredit dari minggu ke hari atau bahkan jam. Hampir dalam semalam, NBFC pinjaman konsumen lahir dan revolusi keuangan konsumen tiba di India. Namun, proses peminjaman tetap padat karya — pasukan tenaga penjualan dan petugas kredit terlatih mengasah proses manual sampai mereka memeras semua keuntungan produktivitas dari inovasi proses.

Saat ini, sesuatu yang lebih dramatis — dipimpin oleh digital — terjadi di ruang pinjaman konsumen di India. Revolusi kedua dalam pembiayaan konsumen dan UKM telah tiba. Untuk orang-orang di industri ini, kata kunci baru adalah eKYC, eSign, eNACH, India Stack, API, dan “fintech” yang mencakup semuanya . Sama seperti revolusi pertama yang membebaskan peminjam dari belenggu pinjaman bank, dengan mempermudah seseorang dengan skor CIBIL tinggi untuk mendapatkan pinjaman dengan cara yang relatif cepat dan bebas repot, revolusi kedua ini menghadirkan kredit yang cepat dan terjangkau untuk mereka yang secara tradisional menganggap pintu keuangan tertutup bagi mereka — kategori peminjam yang baru dikreditkan (NTC).

Sama seperti revolusi pertama yang membuat nama perusahaan terkenal seperti Bajaj Finance, revolusi ini juga memiliki jagoannya sendiri — perusahaan yang memanfaatkan inovasi dan teknologi untuk mengubah pengalaman peminjaman konsumen. Beberapa perusahaan tersebut adalah perusahaan rintisan fintech seperti Moneyview dan IndiaLends , yang berfokus untuk membawa peminjam baru ke dalam ekosistem dengan memberi mereka antarmuka berbasis web dan aplikasi yang nyaman dan intuitif.

Yang lainnya adalah jenis NBFC zaman baru seperti DMI Finance, Capital Float, dan LendingKart dan kelompok bank tertentu seperti RBL, yang merangkul pendekatan teknologi pertama atau hanya teknologi untuk penjaminan emisi dan memberikan dukungan neraca kepada perusahaan tekfin. Dalam banyak kasus, jeda waktu untuk penjaminan kredit telah dipangkas menjadi hanya beberapa detik dan peminjam melihat uang di rekening bank mereka atau pembayaran dilakukan kepada penjual-pedagang mereka dalam hitungan jam dan menit, bukan minggu dan hari.

Pinjaman Konsumen: Bank Bermain Mengejar Dengan Tim NBFC-Fintech

Sekali lagi, bank-bank besar mengejar ketinggalan dengan pesaing yang lebih kecil tetapi lebih gesit dan lebih inovatif. Kali ini, itu adalah tim tag pemain fintech dan NBFC berbasis teknologi baru.

Misalnya, DMI Finance, NBFC yang berbasis di Delhi, telah bermitra dengan lebih dari 40 perusahaan fintech untuk bertindak sebagai pemberi pinjaman untuk berbagai produk konsumsi dan pinjaman pribadi. Mitranya aktif dalam menggabungkan permintaan pinjaman di seluruh India dari beragam kategori peminjam. Beberapa mitra fintech DMI, seperti Slicepay yang berbasis di Bangalore, bekerja dengan siswa sementara yang lain seperti ZestMoney bekerja dengan perusahaan e-niaga seperti Flipkart dan Amazon. Beberapa mitra DMI lainnya bekerja sama dengan portal perjalanan atau langsung dengan UKM. Mereka membawa etos hanya teknologi ke pengalaman pelanggan dan kebanyakan dari mereka, sebagai perusahaan teknologi, membutuhkan mitra neraca. NBFC seperti DMI berbicara dalam bahasa mereka dan hasilnya adalah pengalaman yang mulus bagi peminjam.

“ Smartphone 400mm ditambah dengan populasi milenial yang paham teknologi membawa sejumlah besar yang sampai sekarang belum terlayani atau kurang terlayani ke arus utama keuangan dan membangun corong distribusi dengan kecepatan yang tidak terlihat sebelumnya. Ini benar-benar momen yang mengganggu bagi bank dan NBFC tradisional karena peminjam baru ini menuntut paradigma yang sama sekali berbeda untuk pengalaman keterlibatan dan pemenuhan daripada generasi peminjam yang lebih tua, ”kata Shivashish Chatterjee, salah satu pendiri DMI Group.

Keluar dengan dokumen, ketidakpastian sanksi pinjaman, dan waktu tunggu yang lama setelah sanksi. Startup fintech dan NBFC ini memanfaatkan teknik pembelajaran mesin dan analitik data untuk menilai kelayakan kredit peminjam dan memanfaatkan kekuatan API untuk memberikan hasil ini hampir secara real time. Mereka menjanjikan keputusan kredit instan, sedikit atau tanpa dokumen, transparansi dalam penawaran mereka, dan layanan pelanggan yang hebat — peningkatan yang signifikan dari pengalaman sebelumnya — dan beberapa dari mereka benar-benar memenuhi janji ini. DMI, misalnya, dilaporkan memproses lebih dari 100.000 pinjaman di bulan Mei dengan tim kecil yang berdedikasi terdiri dari 24 profesional, dengan lebih dari 90% pinjaman menerima keputusan kredit dalam waktu kurang dari satu menit.

Saham bank di pasar pinjaman telah jatuh sementara NBFC mencatat pertumbuhan yang luar biasa sebesar 28% dibandingkan tahun sebelumnya. Menurut laporan BCG, antara tahun 2014 dan 2017, pangsa NBFC dalam total pinjaman diperkirakan meningkat dari 21% menjadi 44%, sedangkan untuk bank sektor publik turun dari 49% menjadi 28%.

Menurut Laporan Tren Fintech - India 2017 oleh PWC, “Peminjaman alternatif adalah yang paling banyak didanai kedua dan salah satu segmen dengan pertumbuhan tercepat di ruang Fintech India.” Lebih dari 225 perusahaan pinjaman alternatif telah didirikan di India pada 2017. Pinjaman alternatif mengacu pada platform pinjaman digital yang melayani berbagai kebutuhan pinjaman, termasuk konsumen, UMKM, pinjaman pelajar, dan hipotek.

Pinjaman Alternatif: Solusi Kredit Bertenaga Teknologi Untuk Semua

Teknologi dan inovasi — proses mulus yang dimungkinkan oleh data dan teknologi digital, pembelajaran mesin dan algoritme peringkat kredit yang didukung AI, pinjaman pada aplikasi seluler dengan UX pintar — mendefinisikan ulang solusi pinjaman. Teknologi ini juga telah membantu mengintegrasikan solusi pinjaman — mulai dari mengotomatisasi proses pinjaman hingga memperluas layanan yang dipersonalisasi dan real-time kepada klien. Pinjaman yang dulunya diproses oleh bank membutuhkan waktu 35-90 hari sekarang dapat diambil dalam hitungan menit, dan itu juga dapat dilakukan dengan mudah melalui smartphone.

Banyak dari inovasi ini sedang dibangun di atas rel India Stack, tulang punggung digital India yang diperjuangkan oleh pemerintah UPA dan NDA. eKYC yang digerakkan oleh Aadhaar telah memungkinkan ekosistem baru untuk memvalidasi calon peminjam dalam hitungan detik, bukan hari. eSign yang digerakkan oleh Aadhaar telah memungkinkan jalan menuju proses yang benar-benar tanpa kertas bagi banyak pelamar.

Sementara itu, inisiatif eNACH National Payments Corporation of India (NPCI) telah memungkinkan pemberi pinjaman untuk beralih dari cek fisik dan setoran manual ke transfer elektronik pembayaran EMI dari rekening bank yang terkait dengan Aadhaar. Berkat kemajuan teknologi ini, ekosistem kredit konsumen India yang baru adalah salah satu yang paling maju di dunia saat ini.

Namun, teknologi yang dapat membuka potensi sebenarnya dari pinjaman digital adalah blockchain. Sistem evaluasi, penyaluran kredit, dan penyaluran kredit yang ada saat ini belum membuat penyaluran kredit menjadi transparan dan tidak mengoptimalkan efisiensinya. Pergeseran seluruh proses ke blockchain akan menghilangkan faktor 'kepercayaan', membawa lebih banyak transparansi dalam pinjaman dan mencerminkan seberapa dapat dipercaya peminjam.

UKM & NTC: NBFC Memperpanjang Pinjaman Dimana Bank Takut Untuk Menginjak

Untuk waktu yang lama, sistem perbankan India stagnan dalam pendekatannya dan kaku untuk tidak memberikan fasilitas kredit kepada perusahaan UKM dan peminjam lainnya. Jika mereka memberikan kredit, syarat dan ketentuannya ketat. Dalam prosesnya, mereka kehilangan sebagian besar peminjam. “Pendorong utama pertumbuhan di sektor ini adalah permintaan besar yang belum terpenuhi untuk pinjaman dari UMKM, dengan kesenjangan sekitar ($200 Miliar) dalam pasokan kredit, dan populasi yang tidak memiliki rekening bank dan populasi bank baru yang signifikan,” Tren Fintech Laporan ditambahkan.

Sementara bank dengan neraca yang kuat mampu mengelola bisnis perkreditan dengan lebih baik, LKNB dengan kualitas permodalan yang lebih baik, neraca yang kuat, dan pendekatan teknologi yang terintegrasi, telah berhasil menembus sektor pinjaman UKM, mengurangi yang terakhir. likuiditas struktural yang lebih rendah dan mengisi kesenjangan pasokan kredit yang tidak memadai kepada konsumen NTC dan UKM.

Sunil Kanoria, presiden ASSOCHAM, dalam laporan PwC , menyatakan: “Pemahaman tingkat dasar NBFC tentang profil pelanggan mereka dan kebutuhan kredit mereka memberi mereka keunggulan, seperti halnya kemampuan mereka untuk berinovasi dan menyesuaikan produk sesuai kebutuhan klien mereka. . Ini menjadikan mereka saluran yang sempurna untuk menyalurkan kredit ke UMKM.”

Direkomendasikan untukmu:

Pengusaha Tidak Dapat Menciptakan Startup yang Berkelanjutan dan Skalabel Melalui 'Jugaad': Cit...

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Semua pinjaman adalah pinjaman neraca. Pemberi pinjaman, baik itu bank atau NBFC atau bahkan individu, mempertaruhkan modal mereka sendiri saat menawarkan pinjaman. Ini berarti mereka meletakkannya di neraca mereka. Sebagian besar fintech yang berhadapan dengan pelanggan, di sisi lain, adalah saluran ke pemberi pinjaman neraca. Mereka dapat menjadi pasar pinjaman di mana banyak pemberi pinjaman bersaing untuk membeli pinjaman atau mereka dapat memiliki mitra pinjaman neraca khusus yang bekerja dengan mereka secara semi-eksklusif. Beberapa bertindak sebagai pemberi pinjaman itu sendiri, menggabungkan peran fintech yang menghadap pelanggan dan pemberi pinjaman neraca.

Berbekal solusi bertenaga teknologi dan alat Aadhaar, NBFC telah siap mengisi celah di mana bank takut untuk melangkah dan membentuk kembali pinjaman konsumen di antara UKM dan NTC dengan permintaan tinggi untuk kredit tiket kecil. Mereka juga menawarkan tingkat bunga yang lebih rendah.

Ada ledakan kredit tiket kecil, didorong oleh kesediaan NBFC untuk bereksperimen dengan data alternatif. Penjaminan emisi tradisional bergantung pada riwayat kredit "file tebal", tetapi secara signifikan kurang dari 100 juta dari 1,3 miliar penduduk India yang memenuhi syarat untuk itu . Oleh karena itu, untuk melayani ratusan juta orang yang "berkas tipis" atau "baru dalam kredit", pemberi pinjaman perlu mengambil lompatan keyakinan dan mengadopsi cara berbeda untuk mengevaluasi kelayakan kredit mereka.

Fintech seperti Tala, RedCarpet, dan Slicepay sedang membangun sejarah kredit mereka sendiri, dimulai dengan pinjaman mikro dan perlahan-lahan menaikkan peminjam mereka ke jalur kredit yang lebih besar. Perusahaan e-niaga dan dompet menambang data transaksi mereka untuk menentukan pembeli mana yang memenuhi syarat untuk kredit bayar nanti. Bahkan biro kredit tradisional — CIBIL dan Experian — membuat tawaran untuk tetap berada di depan revolusi dalam penilaian kredit ini. Waktu saja akan memberi tahu apakah salah satu dari pendekatan alternatif ini memiliki manfaat nyata atau apakah pemberi pinjaman tradisional akan menjadi orang yang tertawa ketika debu mereda.

“Kami sedang bereksperimen dengan kredit. Model penjaminan emisi tradisional memerlukan banyak masukan yang tidak tersedia dalam kerangka pengambilan keputusan waktu nyata saat ini. Kami sedang mengevaluasi kemanjuran sumber data alternatif. Seiring bertambahnya volume data, kami mengembangkan model statistik dan ML yang membutuhkan jauh lebih banyak input data daripada model tradisional dan, karenanya, membutuhkan waktu sebelum dapat digunakan secara efektif,” kata Arindam Das, CEO, DMI Consumer Finance.

Keuntungan NBFC: Suku Bunga Fleksibel dan pinjaman lebih besar

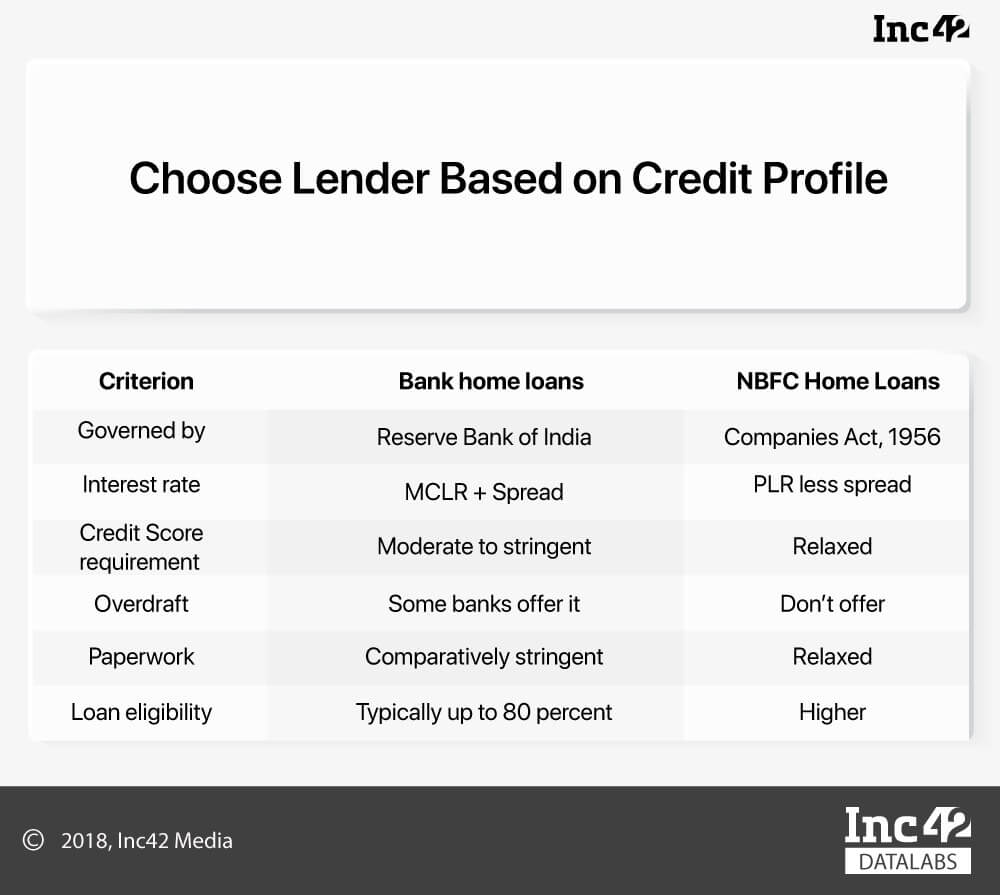

Keuntungan besar mengambil pinjaman dari NBFC adalah mereka dapat memvariasikan tingkat bunganya, yang tidak dapat dilakukan oleh bank karena norma RBI. Ketika bank menawarkan pinjaman baru dengan suku bunga mengambang, mereka terkait dengan Marginal Cost of Lending Rate (MCLR), yang menyebutkan interval di mana suku bunga berubah secara otomatis. Namun, karena NBFC terkait dengan suku bunga pinjaman utama (PLR), yang berada di luar lingkup RBI, mereka dapat menawarkan suku bunga yang bervariasi.

Menurut Adhil Shetty, CEO, BankBazaar, “Meskipun bank tidak dapat memberikan pinjaman dengan suku bunga di bawah MCLR, pinjaman terkait PLR tidak memiliki batasan seperti itu. NBFC dan HFC (perusahaan pembiayaan perumahan) bebas mengatur PLR mereka. Hal ini memungkinkan NBFC kebebasan yang lebih besar untuk meningkatkan atau menurunkan suku bunga pinjaman mereka sesuai dengan persyaratan penjualan mereka. Ini sesuai dengan pelanggan dan memberi mereka lebih banyak pilihan, terutama ketika mereka gagal memenuhi kriteria kelayakan pinjaman bank.”

Juga, dibandingkan dengan bank, NBFC dapat meminjamkan lebih banyak jumlah dengan agunan yang sama. Ini karena meskipun NBFC dan bank tidak diperbolehkan mendanai bea meterai dan biaya pendaftaran, NBFC dapat memasukkan biaya ini sebagai bagian dari penilaian pasar properti.

Pemberi Pinjaman Berlisensi Vs Tidak Berlisensi

Meskipun pinjaman konsumen menjadi lebih cepat dan lebih mudah diakses, peminjam harus berhati-hati saat memilih mitra pinjaman. Hal pertama yang perlu diperiksa konsumen adalah apakah mitra pemberi pinjaman memiliki lisensi.

Sesuai IndiaFilings, jika aset keuangan perusahaan merupakan lebih dari 50% dari total aset dan pendapatan dari aset keuangan merupakan lebih dari 50% dari pendapatan kotor, itu harus memiliki lisensi NBFC. Namun, kenyataan dasarnya adalah bahwa banyak pemberi pinjaman swasta menjalankan bisnis mereka tanpa izin atau dengan izin yang kedaluwarsa, membebankan tingkat bunga yang terlalu tinggi dan memaksa orang yang membutuhkan pinjaman untuk menandatangani formulir atau dokumen kosong. Jika pemberi pinjaman Anda bukan NBFC atau bank, berhati-hatilah!

Selain itu, meskipun pasar memiliki beragam solusi untuk kebutuhan yang berbeda, sebaiknya peminjam menggunakan mitra pemberi pinjaman yang menawarkan solusi teknologi terintegrasi, tim manajemen yang kuat, pengalaman dan basis pengetahuan yang mendalam, dan fokus pada layanan pelanggan. Persyaratan yang menguntungkan, sentuhan pribadi dalam peminjaman, dan kejelasan neraca adalah beberapa hal lain yang harus diperiksa saat memilih mitra yang tepat.

Peminjam juga harus mengetahui identitas pemberi pinjaman mereka. Dalam ekosistem terintegrasi ini di mana perusahaan fintech dan NBFC bergandengan tangan untuk menyediakan produk, peminjam biasanya dihadapkan pada fintech di ujung depan dan bukan pemberi pinjaman.

Kehadiran perusahaan pemberi pinjaman tanpa izin di pasar merusak kredibilitas NBFC berlisensi dan beberapa pengalaman buruk dapat menodai seluruh sektor sementara sangat menghambat pengembangan kerangka peraturan yang tepat.

Sisi Lain: Teknologi Juga Meningkatkan Pencarian Kredit Online

Sama seperti teknologi telah mengubah pinjaman konsumen dari sudut pandang layanan yang ditawarkan oleh NBFC dan perusahaan fintech, itu juga berdampak pada pinjaman. Didorong oleh kebijakan dan inisiatif pro-cashless pemerintah India seperti demonetisasi dan implementasi UPI, ada dorongan kuat bagi konsumen untuk beralih secara online ketika mencari kredit. Selanjutnya, saluran pemasaran digital sedang dioptimalkan sejalan dengan meningkatnya selera konsumen untuk membawa semakin banyak peminjam online.

Selain itu, dengan munculnya eKYC dan perbankan online, yang memungkinkan peminjam mengunggah semua dokumen aplikasi pinjaman yang diperlukan secara online, waktu pencairan pinjaman juga dipersingkat. Ini membantu mempercepat cara orang melakukan bisnis atau membeli rumah baru.

Dengan pembayaran pinjaman yang tersebar selama bertahun-tahun, kebutuhan saat ini adalah teknologi tanpa batas yang memungkinkan peminjam melakukan pembayaran secara elektronik. Pengenalan UPI 2.0 merupakan langkah signifikan ke arah ini dan akan meningkatkan efisiensi dalam pengumpulan pinjaman serta kepatuhan waktu pembayaran secara menyeluruh. Hal ini, pada gilirannya, akan meningkatkan kepercayaan peminjam pada sistem pinjaman kredit dan meningkatkan pilihan yang tersedia bagi mereka.

Dengan peningkatan penekanan pada pinjaman berbasis nilai dan munculnya solusi teknologi terintegrasi berdasarkan AI dan pembelajaran mesin, efisiensi solusi pinjaman telah meningkat dan pelanggan dapat mengakses opsi pinjaman paling menguntungkan yang tersedia.

NBFC Untuk Memimpin Permainan Peminjaman?

Bahkan ketika bank-bank India bergulat dengan aset bermasalah (NPA), NBFC, dalam tiga tahun terakhir, telah secara agresif merebut ruang, memanfaatkan jangkauan regional mereka yang dalam, solusi berbasis teknologi inovatif terbaru, hubungan yang lebih dekat dengan pelanggan, dan kredit alternatif. sistem penilaian.

NBFC, dalam beberapa tahun terakhir, telah menyaksikan pertumbuhan eksponensial yang sangat besar, baik dalam hal volume maupun jumlah penawaran layanan. Lembaga keuangan ini dengan memberikan kredit untuk proyek infrastruktur, juga membantu dalam membangun bangsa. Sebagai perbandingan, (Per Maret 2013), NBFC telah meminjamkan lebih dari sepertiga atau 35,8% dari total aset mereka ke sektor infrastruktur, dibandingkan dengan bank yang hanya meminjamkan 7,6%.

Tidak Ada Lapangan Bermain Level Untuk NBFC

Bahwa NBFC semakin maju dalam permainan terbukti dari fakta bahwa hingga FY16, sistem perbankan memenuhi 50% atau lebih dari persyaratan pinjaman bisnis India, tetapi pada FY17, pangsa bank dalam kredit baru merosot menjadi 35%, sementara non -sumber bank memenuhi 65% dari kebutuhan pembiayaan. Sumber non-bank meminjamkan sebanyak $136 Miliar (₹9,25 lakh crore) untuk bisnis, mengerdilkan aliran kredit bank sebesar $73 Miliar (₹5,02 lakh crore).

Namun, NBFC beroperasi di bawah batasan peraturan tertentu, yang menempatkan mereka pada posisi yang kurang menguntungkan dibandingkan dengan bank. “Meskipun telah terjadi konvergensi peraturan antara bank dan NBFC di sisi aset, di sisi liabilitas, NBFC masih belum menikmati lapangan permainan yang setara. Ini perlu ditangani untuk membantu NBFC mewujudkan potensi penuh mereka dan dengan demikian menjalankan tugas mereka dengan efisiensi yang lebih besar , ”jelas Kanoria.

Selain itu, dengan sistem perbankan yang jelas dibatasi dalam hal memperluas kegiatan pinjamannya, peran NBFC menjadi lebih penting sekarang, terutama dengan fokus kuat pemerintah untuk mempromosikan kewirausahaan sehingga India dapat muncul sebagai negara pencipta lapangan kerja, bukan sebagai salah satu negara pencipta lapangan kerja. para pencari kerja.

Dengan demikian, tidak seperti bank, NBFC saat ini dihadapkan pada kurangnya lapangan bermain yang setara dan, yang lebih penting, persaingan ketat dari pemain pinjaman swasta yang tidak berlisensi. Pemerintah harus mengatasi masalah ini untuk membantu sektor ini, yang tumbuh dengan cepat.

Terlepas dari kendala ini, NBFC tampaknya siap untuk melampaui bank dalam jangka panjang. Menurut laporan, lembaga non-bank telah memperluas pembukuan pinjaman mereka sebesar 27% per tahun dalam beberapa tahun terakhir, sementara bank sektor publik hampir tidak berkembang sama sekali. Dan alasannya adalah pendekatan teknologi terintegrasi mereka, kebebasan yang lebih besar dari regulasi, dan fokus pada layanan pelanggan.

“Tidak seperti bank, NBFC dan fintech era baru fokus secara eksklusif pada pemecahan segmen atau masalah tertentu. Hal ini memungkinkan mereka untuk meningkatkan pengalaman pelanggan dan mengasah penjaminan kredit dengan cara yang sangat terlokalisasi. Di masa depan, kami dapat berharap untuk melihat lebih banyak lembaga pemberi pinjaman dan fintech yang sangat terspesialisasi dalam perbedaan dari pemberi pinjaman berbasis luas pada umumnya, ”kata Yuvraja Singh, salah satu pendiri, DMI Group.

Pertanyaannya adalah, dapatkah bank bertahan di ruang pinjaman konsumen yang sekarang mulai didominasi oleh NBFC?