Di Sayap Malaikat yang Terpotong Pajak

Diterbitkan: 2018-12-10Wawasan tentang keputusan terbaru dari Pengadilan Banding Pajak Penghasilan (ITAT) dan dampak potensial pada pajak malaikat yang ditakuti untuk Startup India

Apakah Anda akan memakan orang benar dengan orang fasik?

Saat musim pengajuan pajak di India berakhir dan sebagian besar menghela napas lega, pengusaha India bersiap menghadapi tantangan berikutnya: pemberitahuan "pajak malaikat" yang ditakuti. Pajak ini telah menjadi penyebab banyak orang di ekosistem startup dengan penghapusannya menjadi daftar tuntutan semua orang dari Menteri Keuangan sebelum setiap anggaran. Namun tindakan dari pihak pemerintah dalam hal ini adalah untuk meredakan, bukan menghilangkan ketakutan para pengusaha.

Bagian yang ditakuti (bagian 56(2)(viib) dari Undang-Undang Pajak Penghasilan, 1961) telah digunakan untuk beberapa keberhasilan melawan mereka yang melanggar undang-undang dan menggunakannya untuk mencuci uang melalui entitas swasta. Memang, ada penuntutan yang berhasil oleh Departemen Pajak dalam hal ini terhadap mereka. Tetapi aturan hukum bukanlah untuk memakan orang benar bersama orang jahat. Sebuah pepatah terkenal oleh ahli hukum Inggris terkenal William Blackstone membuktikan hal ini dengan menyatakan bahwa "Lebih baik sepuluh orang yang bersalah melarikan diri daripada satu yang tidak bersalah menderita". Sementara undang-undang perpajakan kita meminjam prinsip ini, beberapa orang berpendapat bahwa mereka telah membalikkan rasionya.

Tim Kebijakan di iSPIRT telah memperjuangkan mitigasi bagian ini (pasal 56(2)(viib) dari Undang-Undang Pajak Penghasilan, 1961) dan telah membuat beberapa perwakilan kepada DIPP, CBDT dan pemerintah dalam hal ini. Kami bahkan telah berbicara tentang Bagian 68 yang ditakuti – yang berhubungan dengan kredit tunai yang tidak dapat dijelaskan dan implikasinya pada penggalangan dana Anda. Kami telah mencapai beberapa keberhasilan dalam mitigasi baru-baru ini yang diumumkan untuk perusahaan rintisan (tidak ada pajak malaikat hingga INR 10 Cr dana yang diterima, pengenalan "investor terakreditasi", dll) tetapi masih ada beberapa mil sebelum pengusaha dapat beristirahat dengan tenang.

Sementara hukumnya masih tetap sama, putusan terbaru dari sidang Pengadilan Banding Pajak Penghasilan. Kami di Tim Kebijakan di iSPIRT telah mengambil keputusan sendiri untuk meringkas proses ini untuk semua pengusaha India sehingga jika Anda menghadapi situasi yang menakutkan ini, keputusan ini harus dapat membantu Anda. Bagi mereka yang menikmati proses pajak, link bermanfaat untuk penilaian diberikan di bawah setiap kasus.

Dalam artikel ini, istilah “Penilai” menunjukkan seseorang yang telah menerima pemberitahuan pengawasan dari Departemen Pajak Penghasilan (CBDT) dan Pejabat Penilai adalah petugas pajak terkait yang ditugaskan untuk kasus tersebut.

Struktur Pemberitahuan “Pajak Malaikat”

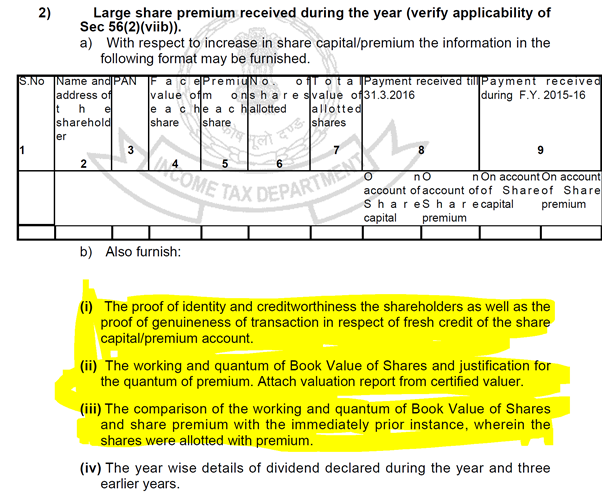

Pemberitahuan pengawasan di bawah bagian 142(1) untuk startup biasanya akan memiliki pertanyaan berikut dalam beberapa bentuk atau lainnya. Dalam hal ini, bagian-bagian yang disorot akan dibahas dalam artikel ini:

Gambar 1

Gambar 1

Pajak Iblis dalam Malaikat: Bagian 68

Konteks

Poin pertama di atas berkaitan dengan Bagian 68, bagian yang sangat merusak. Bagian ini berkaitan dengan kredit tunai yang tidak dapat dijelaskan dalam pembukuan seorang Penilai yang ditawarkan untuk dikenakan pajak jika:

- Jika Penilai tidak memberikan penjelasan tentang sumber kredit

Atau

- Bahwa penjelasan yang diberikan tidak memuaskan Petugas Penilai

Hal ini sangat mengkhawatirkan karena beban pembuktian tidak bergantung pada bukti objektif yang diberikan tetapi pada kemampuan untuk memuaskan Pejabat Penilai mengenai kebenaran informasi tersebut.

Bahkan Pemberitahuan Pengawasan berbicara tentang ini seperti yang ditunjukkan di bawah ini:

Gambar 2

Gambar 2

Bukti kredibel yang dicari juga diilustrasikan dalam pemberitahuan:

Gambar 3

Gambar 3

Dokumen-dokumen ini, karena sifatnya yang sensitif, mengarah ke titik gesekan antara investor dan startup, terutama di tahap awal di mana jumlah modal yang dikumpulkan tidak tinggi tetapi sensitivitas informasi yang diberikan membuat banyak orang menjauh dari investasi malaikat.

Direkomendasikan untukmu:

Pengusaha Tidak Dapat Menciptakan Startup yang Berkelanjutan dan Skalabel Melalui 'Jugaad': Cit...

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Permintaan sederhana dari nomor PAN Investor dapat dijalankan oleh departemen terhadap database pengembalian yang diajukan untuk mengurangi beban yang dibebankan pada startup dan akan ada banyak pembelajaran mesin India dan startup analitik cerdas yang akan dengan senang hati memberikan Departemen Pajak Penghasilan dengan alat-alat itu. Namun sampai saat ini, bantuan dapat ditemukan dalam putusan kasus “Sunshine Metals & Alloys vs ITO (ITAT Mumbai)”

Kasus

Dalam kasus tertentu, Penilai (Sunshine Metals & Alloys India Pvt Ltd) telah menerima INR 35 lakh dari entitas tertentu sehubungan dengan penerbitan saham oleh Penilai. Penilai telah mengambil jumlah ini melalui saluran perbankan biasa, memperoleh PAN investor dan membagikan sertifikat saham kepada mereka juga. Bahwa Pejabat Penilai telah membebankan jumlah yang diterima sebagai pendapatan berdasarkan pasal 68, meskipun semua dokumen ini telah dibuat.

Ringkasan putusan yang dibuat adalah sebagai berikut:

Penyerahan identitas, PAN, formulir aplikasi saham dan bukti bahwa saham tersebut dibagikan kepada pemohon melalui saluran perbankan normal tanpa transaksi balik kepada investor atau afiliasinya memenuhi tanggung jawab untuk menetapkan identitas atas nama penilai, dengan departemen memiliki tanggung jawab untuk membuktikan kelayakan kredit.

Implikasi

Startup menerima dana dari investor melalui:

- saluran perbankan biasa

- berdasarkan klausul Undang-Undang Perusahaan yang berlaku dan

- menerbitkan surat saham tepat waktu

- tanpa transaksi mencurigakan seperti merutekan ulang uang kembali ke investor atau ke afiliasi mereka

Tidak perlu menanggung beban pasal 68 dan beban pembuktian mereka tentang keaslian, kapasitas dan identitas investor dapat dilepaskan seperti di atas.

Klik di sini untuk membaca putusan terkait.

Metode Penilaian: Pilihan Penilai

Konteks

Poin (ii) dan (iii) pada Gambar 1 di atas berhubungan dengan kutukan kronis para pengusaha ketika mereka telah ditangani dengan pemberitahuan “pajak malaikat”: pembenaran penilaian.

Metodologi penilaian yang dianut untuk pasal 56(2)(viib) diberikan berdasarkan Aturan 11UA(2), yang memberikan kepada Penilai 2 metode penilaian berikut seperti yang diberikan oleh Bankir Pedagang Kategori I:

- Nilai Aktiva Bersih (NAB) sebagaimana tercantum di dalamnya

- Metode Arus Kas Diskon

Namun, seperti biasa, iblis ada dalam detailnya. Undang-undang menempatkan kondisi lebih lanjut pada penilaian ini dengan membuat proses matematis ini sesuai dengan penilaian yang lebih baik dari petugas pajak dengan menempatkan beban keyakinan pada Penilai untuk memuaskan Petugas Penilai mengenai penilaian tersebut. Cukup sulit memuaskan investor untuk penilaian startup, tetapi menambahkan petugas pajak ke dalam campuran adalah kombinasi yang sangat memabukkan bagi pengusaha mana pun.

Lebih sering daripada, pengusaha mengeluh tentang Pejabat Penilai yang mengabaikan laporan penilaian dengan membandingkannya dengan kinerja keuangan mereka yang sebenarnya selama periode waktu tersebut. Menghukum seorang pengusaha karena gagal memenuhi angka-angkanya dengan mengenakan delta pajak sebesar 30% adalah beban yang tidak dapat diatasi yang dibebankan kepada pengusaha mana pun. Rincian lebih lanjut tentang proses ini tersedia di sini di posting sebelumnya.

Memilih metode penilaian yang paling tepat dari yang diberikan oleh hukum, untuk startup atau bisnis Anda, harus menjadi transaksi antara dua pihak yang menyetujui saja, tanpa perlu memuaskan petugas pajak untuk hal yang sama. Namun startup sering menghadapi tantangan untuk menjelaskan hal yang sama. Untungnya, masalah ini telah diputuskan dalam kasus “DCIT vs. Ozoneland Agro Pvt. Ltd (ITAT Mumbai)”

Kasus

Dalam kasus tertentu, Penilai (Ozoneland Agro Pvt Ltd) telah menerbitkan saham kepada investor dengan total premi Rs 4.99Cr. Pejabat Penilai mempertanyakan metode penilaian yang dipilih berdasarkan berbagai faktor seperti fakta bahwa bisnis belum dimulai, asumsinya sangat besar, metode DCF yang diadopsi hanya untuk periode 5 tahun, dll.

Ringkasan penghakiman

Aturan 11UA(2) memberikan hak kepada Penilai untuk memilih antara dua metode penilaian yang disediakan dalam Undang-Undang dan Pejabat Penilai tidak memiliki hak untuk menuntut salah satu metode yang menjadi metode yang paling tepat untuk penentuan nilai pasar wajar. dari saham tersebut.

Implikasi

Selama diterapkan secara konsisten, pilihan metode penilaian hanya berada pada Penilai dan bukan pada Pejabat Penilai.

Klik di sini untuk membaca putusan terkait.

Kesimpulan

Penghakiman di atas menawarkan tapal yang cocok untuk setiap pendiri yang terkepung oleh pemberitahuan "pajak malaikat". Ini menunjukkan bahwa pengadilan banding menawarkan prioritas yang sesuai untuk setiap transaksi asli yang dilakukan di bawah kepatuhan penuh terhadap hukum yang berlaku, tidak perlu takut akan pemberitahuan yang diterima dan menganggap yang terburuk. Pemerintah dan Departemen Pajak telah mengadopsi langkah-langkah positif untuk mengurangi beban kepatuhan terhadap bagian ini untuk bisnis asli dan keputusan ini menunjukkan bahwa badan banding mengikuti prinsip yang sama juga.

Selama percakapan kami dengan pejabat Departemen Pajak mengenai hal ini, mereka telah menyatakan bagaimana undang-undang ini bertindak sebagai pencegah bagi mereka yang mencari celah dalam upaya mereka untuk mencuci uang atau menghindari pajak. Mereka juga menyatakan bahwa pemberitahuan dikirim secara algoritmik, dan premi tinggi yang dibebankan oleh sebagian besar startup karena nilai nominal yang rendah biasanya memicu algoritme ini untuk mengirimkan pemberitahuan. Tetapi para pemula yang telah mengikuti hukum tidak perlu takut kepada petugas pajak dalam pertanyaan rutin ini. Sementara undang-undang ini keras dan metode penyelidikan umum untuk semua, ambiguitas dan jadwal menempatkan beban yang cukup besar pada pengusaha pemula dan startup tahap awal yang harus mengelola tugas berat mendirikan dan mengembangkan bisnis dengan bahwa menavigasi kepatuhan Bizantium, semua dengan anggaran yang ketat.

Jika seseorang telah menerima pemberitahuan pajak malaikat tahun ini atau yang belum diselesaikan, harap kirimkan kepada kami di [email protected] sehingga kami di iSPIRT dapat membantu dengan cara apa pun yang kami bisa. Lihat tulisan sebelumnya tentang masalah ini agar Anda mengetahui apa yang diperlukan untuk menavigasi pemberitahuan ini.

Lagi pula, pajak bukanlah bentuk pertahanan terbaik.

catatan

- Semua tautan disediakan sebagai dari situs web yang tautannya telah ditampilkan. iSPIRT, 3one4 Capital atau penulisnya tidak berafiliasi dengan salah satu situs ini

- Hal-hal yang disajikan di sini adalah ringkasan dari berbagai penilaian dan bukan merupakan pendapat formal dari iSPIRT, 3one4 Capital atau penulisnya. Pemberitahuan pengawasan apa pun harus didiskusikan dengan profesional Anda yang relevan dan tujuan artikel hanya untuk mendidik