Bagaimana Catatan AMAN Itu Mengacaukan Anda

Diterbitkan: 2017-08-09Decoding Istilah Tersembunyi Dalam Catatan Konversi Digunakan Di Asia Tenggara

Jika Anda pernah mendengar saya berbicara di depan umum atau jika Anda mengikuti blog ini, Anda mungkin akrab dengan kebencian saya terhadap catatan konvertibel. Akhir-akhir ini, saya menemukan beberapa catatan yang ditandatangani oleh pendiri dengan akselerator terkenal, yang semakin memperkuat keyakinan saya bahwa uang kertas itu jahat, terutama versi modern dari uang kertas SAFE. Saya memutuskan untuk tidak mengabaikan masalah ini seperti yang dilakukan sebagian besar investor di kawasan ini, dan lebih baik berbicara secara terbuka tentang mereka. Dalam posting saya akan menahan diri untuk tidak menyebutkan nama secara terbuka.

Seperti yang saya sebutkan di posting blog saya sebelumnya, di GREE, kami lebih memilih untuk menandatangani ekuitas daripada catatan, karena berbagai alasan. Kami telah menandatangani catatan di masa lalu, dan akan terus melakukannya di masa depan ketika pendiri bersikeras melakukan hal-hal dengan cara ini, tetapi pasti akan mendorong setiap perusahaan tempat kami berinvestasi untuk mempertimbangkan kerugian dari penandatanganan catatan.

Kerugian terbesar bagi pendiri adalah kenyataan bahwa catatan tertutup yang berlaku menyerahkan klausul anti-dilusi penuh kepada investor. Kerugian terbesar bagi investor adalah kita tidak pernah benar-benar tahu berapa banyak yang kita miliki di perusahaan yang membuat hidup kita sulit, terutama jika perusahaan mengeluarkan banyak uang kertas.

Tapi posting ini bukan tentang catatan umum. Saya ingin membahas catatan “SAFE” yang saat ini sedang dikeluarkan oleh dua akselerator terkenal di wilayah tersebut. Salah satu catatan ini, yang dimodelkan pada catatan YC SAFE yang terkenal, telah dipelintir untuk membentuk perjanjian yang berbelit-belit dan sangat tidak bersahabat dengan pendiri. Lebih buruk lagi, catatan tersebut disajikan sebagai perjanjian "ramah pendiri" dan beberapa pengusaha malang jatuh ke dalam perangkap.

Catatan AMAN YC

Saya tidak akan membahas detail catatan terkenal yang dikeluarkan oleh YCombinator, ada cukup bahan di internet untuk Anda pahami. Cukuplah untuk mengatakan, bahwa YC memiliki niat yang sangat baik saat mengeluarkan catatan ini. Catatan yang mereka buat membantu menyelamatkan para pendiri dari negosiasi kontrol yang kompleks dan persyaratan penetapan harga terlalu dini di perusahaan mereka sambil melindungi mereka dari klausul tersembunyi yang mungkin mengintai dalam dokumen yang disajikan oleh investor yang bermaksud buruk. Namun, investor di AS juga mulai menyuarakan pendapat mereka tentang bagaimana uang kertas YC SAFE lebih banyak merugikan daripada menguntungkan. Meskipun niat YC mungkin baik, ada kasus yang harus dibuat bahwa catatan tersebut menyebabkan kerugian setidaknya bagi beberapa perusahaan.

Terlepas dari apakah YC SAFE bekerja untuk/melawan pendiri dalam jangka panjang, satu hal yang kebanyakan pendiri (dan bahkan investor) tidak sadari adalah bahwa YC mengambil ekuitas di perusahaan terlebih dahulu dan kemudian mengeluarkan catatan.

Kami mengetahui hal ini, karena investasi kami di Saleswhale (perusahaan YC), dan memiliki akses langsung ke semua dokumen di sana. Inilah cara kerja proses untuk YC (setidaknya dari pengetahuan saya tentang berinvestasi di satu perusahaan yang didukung YC).

- Terbitkan $20k untuk ekuitas 6,06%.

- Terbitkan $100k pada catatan YC SAFE dengan harga $10 juta

(dalam catatan SAFE khusus ini, batas $10 juta adalah harga konversi dan bahkan jika putaran ekuitas masa depan terjadi pada penilaian kurang dari $10 juta, wesel tersebut masih akan dikonversi pada $10 juta. harga persis $10 Mn terlepas dari penilaian putaran berikutnya.)

Sementara setiap akselerator, investor malaikat, dan pendiri lainnya meningkatkan/berinvestasi pada catatan AMAN mirip dengan apa yang mereka katakan digunakan YC, apa yang tidak mereka sadari adalah bahwa YC sendiri sebenarnya mengambil ekuitas dan menggunakan catatan itu hanya untuk melindungi kepentingannya untuk putaran berikutnya. Gambarkan itu untukku.

Catatan AMAN oleh Accelerator X

"Catatan SAFE" yang dikeluarkan oleh Accelerator X

Sampai pada inti postingan ini. Saat melakukan DD di sebuah perusahaan yang baru saja lulus dari akselerator terkenal di wilayah tersebut, saya berhasil melihat catatan yang ditandatangani oleh sang pendiri dengan akselerator beberapa bulan yang lalu.

Itu mengejutkan.

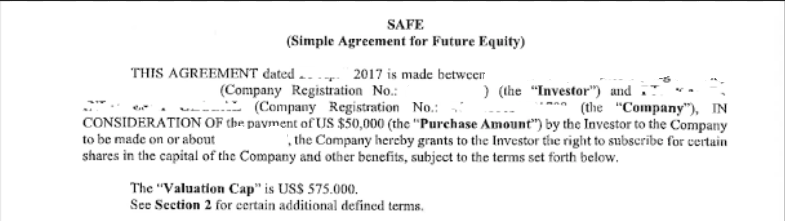

Akselerator telah mengambil catatan YC SAFE yang bersih dan tanpa malu-malu memodifikasi klausa kunci untuk mengeluarkan dokumen yang menghebohkan yang tidak akan didorong oleh investor profesional kepada pendiri, terutama di putaran pertama perusahaan. Catatan dimulai sangat mirip dengan catatan SAFE yang khas. Template, font, semuanya sama. Tapi kemudian mulai masalah.

Investasi $50K untuk batas penilaian $575K: Mulai dari masalah yang lebih kecil. Saya telah mengatakan ini beberapa kali dan saya mengatakan ini lagi, catatan yang ditutup adalah bodoh bagi para pendiri. Anda menetapkan langit-langit untuk harga Anda dan tidak ada lantai. Jadi Anda memiliki pengenceran minimum (dalam hal ini 8%) dan tidak ada pengenceran maksimum (tergantung pada kenaikan putaran berikutnya). Jika Anda berhasil menaikkan putaran berikutnya di atas batas, akselerator menang saat nada dikonversi pada batas yang lebih rendah. Jika Anda berhasil menaikkan putaran hanya di bawah batas, Akselerator menang lagi dengan mengambil lebih banyak ekuitas.

Direkomendasikan untukmu:

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

Hak untuk meningkatkan kepemilikan menjadi 8% selama pembiayaan ekuitas berikutnya : Seolah-olah batasnya tidak cukup, ada klausul di sini yang memberikan opsi kepada akselerator untuk meningkatkan/mempertahankan kepemilikannya pada saat pembiayaan ekuitas Anda menjadi 8%. Katakanlah Anda mengumpulkan putaran ekuitas Seed sebesar $1 Mn dengan pra-uang $3 Mn. Investor baru Anda menginginkan 25%. Investor catatan AMAN Anda akan berada di 6,5% pasca konversi. Investor SAFE selanjutnya mendapatkan hak untuk meningkatkan kepemilikan menjadi 8% dengan membeli lebih banyak perusahaan Anda. Tabel batas karenanya kemungkinan akan terlihat seperti 25% untuk investor baru Anda, 8% untuk investor catatan AMAN Anda. Itu adalah pengenceran 33% tanpa Anda bahkan melewati tahap kesesuaian pasar produk. Semoga berhasil menemukan investor Seri A dan B dengan tabel batas itu.

4x preferensi likuidasi: Ya, bahkan tidak bercanda. Tentu, akselerator dapat berargumen bahwa jumlah investasinya kecil tetapi menurut Anda bagaimana reaksi investor Anda berikutnya setelah melihat ini? Apakah Anda pikir Anda akan dapat menegosiasikan jalan keluar dari klausul partisipasi 1x dengan investor berikutnya? Dan kita semua tahu bagaimana banyak preferensi likuidasi berakhir untuk pendiri.

Pembiayaan ekuitas (putaran berikutnya) minimal $1 Mn, YC SAFE note adalah $250K: Anda akan bertanya, mengapa mengubah istilah ini? Apa bedanya dengan akselerator ketika nada mereka dikonversi selama harganya ditetapkan? Itu penting karena dengan cara ini mereka akan mendapatkan hak yang terkait dengan pembiayaan yang jumlahnya setidaknya $1 juta. Hak-hak ini (pro rata, preferensi likuidasi) biasanya jauh lebih ketat daripada yang dibutuhkan oleh putaran keuangan ekuitas $200k–500k. Akselerator sekarang dapat menikmati hak investor yang jauh lebih besar dan ingat bahwa batas dan hak pro-rata 8% akan selalu melindungi kepemilikan saham Akselerator. Persetan.

Hak pro-rata untuk tidak hanya putaran ini tetapi semua putaran, dapat ditransfer ke mitra mana pun: Pada dasarnya, akselerator mengunci 8% dari perusahaan Anda untuk selanjutnya dan dapat membawa siapa pun yang mereka pilih untuk mengambil 8% itu di putaran mendatang. Banyak investor awal pada tahap selanjutnya tidak dapat menikmati hak pro rata. Apalagi jika Anda melepaskannya satu kali, Anda tidak akan pernah mendapatkannya kembali. Namun dalam hal ini Accelerator dan afiliasinya akan menikmati pro rata 8% ini selamanya. Selanjutnya, istilah afiliasi sangat longgar sehingga bahkan seorang mentor (termasuk saya) bisa mendapatkan hak untuk berpartisipasi dalam kepemilikan 8% jika Investor setuju dengan itu.

Hak untuk memblokir penjualan perusahaan dengan penilaian kurang dari $2 Mn : Wow. Jadi Anda tidak hanya akan mengembalikan uang 4x ke akselerator jika Anda menjual terlalu dini, penjualan Anda dapat diblokir jika jumlahnya terlalu rendah. Jadi katakanlah perusahaan Anda tidak berhasil (kemungkinan besar pada tahap akselerator), Anda bahkan tidak dapat mengambil rute sewa-menyewa kecuali akselerator mengizinkannya.

Seluruh tujuan dari catatan YC SAFE adalah untuk memudahkan para pendiri untuk menutup putaran tanpa menegosiasikan persyaratan apa pun kecuali untuk penilaian. Berdasarkan klausa yang dipelintir di atas, saya ragu bahwa agenda tercapai dalam catatan SAFE yang dimodifikasi. Jika Anda penasaran, apakah ini akhir hayat bagi perusahaan yang dimaksud di sini karena mereka menandatangani surat ini? Tidak. Beruntung bagi mereka investor di babak berikutnya mendorong negosiasi ulang persyaratan dokumen-dokumen ini. Apakah akselerator bergerak atau tidak, masih harus dilihat.

Catatan AMAN Oleh Akselerator Y

Saya kemudian menemukan akselerator lain yang menggembar-gemborkan keramahan pendiri. Akselerator ini juga berinvestasi pada catatan AMAN. Sayangnya, saya belum melihat istilah catatan yang tepat tetapi saya telah berhasil menemukan istilah tingkat tinggi.

Investasi $75K untuk uang kertas SAFE convertible tanpa tutup dengan diskon 50%: Jeda. Meneguk. Baca lagi. diskon 50%. Saya belum pernah melihat diskon 50% dalam catatan apa pun. Biasanya jumlahnya berkisar antara 0 dan 20%. Mengapa seorang investor datang dengan cek Benih beberapa bulan setelah investasi Akselerator baik-baik saja dengan Akselerator pergi dengan setengah harga? Saya tidak tahu banyak investor yang akan setuju dengan ini, kecuali Accelerator membantu perusahaan berkinerja sangat baik dalam beberapa bulan yang dihabiskan bersama perusahaan, sesuatu yang belum saya lihat terjadi di bagian dunia ini.

Jatuh tempo dua tahun : Jika perusahaan tidak dapat meningkatkan dalam dua tahun, wesel tersebut dikonversi pada $1 Mn post-money. YC SAFE tidak memiliki periode jatuh tempo, jadi saya sudah mulai bertanya-tanya bahwa ini adalah catatan SAFE lain yang dipelintir.

Mengkonversi pada saham kelas yang sama dengan kenaikan kualifikasi $200K pada pasca-uang setidaknya $2 Juta: Sekarang, saya sangat curiga dengan klausul ini. Dikatakan bahwa catatan tersebut dikonversi ke saham kelas yang sama dan jika itu yang terjadi maka pendiri akan menyerahkan preferensi likuidasi 2x ke akselerator.

Bagaimana "kelas saham yang sama" sesuai dengan preferensi likuidasi ganda? Anda dapat membaca penjelasan brilian Mark Suster di sini, tetapi saya akan meringkasnya untuk Anda. Katakanlah uang kertas tersebut terkonversi karena putaran awal $1 juta dengan penilaian pra-uang $4 juta. Oleh karena itu, wesel perlu dikonversi pada penilaian $2 juta untuk menghormati diskon 50%. Sekarang cara tabel cap akan disusun adalah bahwa akselerator hanya akan menerima dua kali lipat jumlah saham yang akan diterimanya jika telah diinvestasikan dalam putaran penilaian $4 juta. Karena kelas saham sama dengan putaran ekuitas Seed, dengan asumsi setiap saham ekuitas memiliki preferensi likuidasi 1x yang tidak berpartisipasi, akselerator mendapatkan preferensi likuidasi untuk menggandakan investasi awalnya sebesar $150K (karena investasi $75K). Terkejut? Anda harus.

Membantu! Apa yang harus kita lakukan?

Saya harap sekarang Anda telah menyadari fakta bahwa dunia startup kita bukanlah negeri dongeng. Niat saya bukan untuk menakut-nakuti Anda dari akselerator, tetapi untuk mengingatkan Anda tentang konsekuensi menandatangani dokumen yang tidak sepenuhnya Anda pahami. Saya tahu banyak pendiri tidak mengerti istilah rumit ini, bahkan saya tidak mengerti semua ini ketika saya memulai perusahaan saya. Saya mempelajarinya dengan susah payah tetapi saya akan merekomendasikan bahwa jika Anda memasukkan akselerator yang mendorong nada AMAN kepada Anda, ikuti beberapa saran dasar di bawah ini sebelum menandatangani garis putus-putus.

- Tahu barang-barang Anda. Baca Penawaran Usaha. Baca AVC, Feld Thoughts, BothSidesOfTheTable. Ketahui apa yang Anda daftarkan.

- Bandingkan catatan SAFE kata demi kata yang diproklamirkan dengan catatan YC SAFE dan jangan menandatangani jika Anda tidak memahami konsekuensi dari perubahan kata-kata yang kecil sekalipun.

- Sewa pengacara yang baik. Itu tidak membutuhkan biaya sebanyak yang Anda pikirkan. Saya tahu banyak firma hukum di Singapura yang mencoba untuk terlibat lebih awal dengan para pengusaha dan bersedia menerima bayaran mereka untuk membangun hubungan jangka panjang dengan para pendiri. Beberapa perusahaan yang saya rasa bekerja dengan baik untuk ekosistem: Gunderson Dettmer, Simmonds Stewart, Linklaters, dan Dentons. Beberapa telah mengonfirmasi kepada saya bahwa mereka membantu memproses dokumen tahap awal hanya dengan $1.000, percayalah bahwa dolar adalah dolar terbaik yang akan Anda belanjakan saat memulai.

Untuk Akselerator

Adapun akselerator, saya tidak tahu harus berkata apa. Perusahaan kami telah dikaitkan dengan beberapa akselerator ini untuk waktu yang lama, dan istilah-istilah ini bukanlah yang ingin kami lihat dalam kesepakatan jika menyangkut kami. Dan saya berbicara atas nama seluruh komunitas investor ketika saya mengatakan ini. Kekhawatiran ini sudah disuarakan di antara para investor, dan akselerator mempertaruhkan kehilangan reputasi dengan kemungkinan kuat investor melepaskan diri dari program mereka.

Anda masih ingin membuat catatan? Kemudian lakukan uncapped, zero discount notes , dan bersiaplah untuk mengonversi kapan pun putaran ekuitas terjadi. Tapi saya pikir ini tidak masuk akal bagi akselerator karena mereka ingin masuk ke perusahaan lebih awal daripada investor untuk membuat ekonomi bekerja. Jadi bagaimana seharusnya akselerator berinvestasi di perusahaan? Apa cara terbersih? Menurut pendapat saya, bahkan akselerator harus mengambil ekuitas langsung. Belajar dari akselerator terbaik, YCombinator.

Saya sarankan Anda menghargai setiap perusahaan portofolio pada $1 juta pasca-uang (kecuali mereka telah mengumpulkan uang dalam hal ini Anda perlu masuk lebih dalam ke negosiasi). Anda menginvestasikan $50K, dan Anda mendapatkan 5% darinya, vanilla biasa. Pertahankan persyaratan yang benar-benar sederhana, tidak ada preferensi likuidasi, tidak ada anti-dilusi. Valuasi $1 juta sangat cocok sebagai penilaian untuk investor pra-Benih yang datang setelah Anda, menulis cek $100K-$300K. Pengenceran ekstra 5% tidak cukup untuk bertindak sebagai penghentian bagi investor Benih atau Seri A.

Dan kepemilikan 5% sudah cukup untuk membuat model akselerator bekerja. Katakanlah ada 10 perusahaan dalam satu batch dan akselerator akhirnya memiliki 5% di setiap perusahaan dengan menghabiskan total $500K. Dengan asumsi akselerator bahkan tidak mendukung pemenangnya di putaran mendatang, setelah beberapa putaran, kepemilikan yang terdilusi di perusahaan yang berkinerja baik akan menjadi sekitar 2% (dengan asumsi tiga putaran selanjutnya masing-masing pengenceran 30% sebagai skenario terburuk). Bahkan jika perusahaan ini keluar dengan penilaian $ 50 Mn yang layak, akselerator masih menghasilkan $ 1 M dari penjualan dan mengembalikan 2x dari uang itu.

Jika pengenceran lebih rendah di perusahaan yang sama, akselerator dapat dengan mudah menghasilkan 3x dari hanya satu perusahaan. 3x adalah yang paling diinginkan oleh investor tahap awal. Apakah kami benar-benar mengatakan bahwa tidak satu pun dari 10 perusahaan yang diinvestasikan oleh kelompok akselerator dapat keluar dengan harga $50 juta? Mengapa menjalankan program itu dan "nilai tambah" apa yang telah disediakan?

Sudah waktunya kita memulai untuk mengakhiri kegilaan yang disebut uang kertas konversi ini. Setelah beberapa dekade pendidikan, ketika para pendiri akhirnya mulai memahami istilah ekuitas, industri telah berhasil membuat mekanisme kebingungan lain dalam bentuk catatan SAFE. Ini bukan untuk kepentingan siapa pun, baik perusahaan maupun investor atau pendiri!

[Postingan oleh Nikhil Kapur ini pertama kali muncul di Medium dan telah direproduksi dengan izin.]