Opsi Saham Startup – Mengapa Kesepakatan Baik Menjadi Buruk

Diterbitkan: 2019-08-19Di masa lalu, para pendiri dan karyawan disejajarkan dengan jenis hibah saham biasa yang sama, dan VC-lah yang mendapat perlakuan saham preferensial.

Startup yang sukses membutuhkan karyawan yang berkomitmen tinggi yang percaya pada tujuan dan nilai-nilai perusahaan.

Investor dan Pendiri telah mengubah model untuk keuntungan mereka, tetapi tidak ada yang mengubah model untuk karyawan awal

Bagi sebagian besar opsi saham startup karyawan startup sekarang merupakan kesepakatan yang buruk .

Inilah alasannya.

Mengapa Startup Menawarkan Opsi Saham

Dalam startup teknologi, opsi saham ada di sini hampir sejak awal, pertama kali ditawarkan kepada para pendiri pada tahun 1957 di Fairchild Semiconductor, startup chip pertama di Silicon Valley. Ketika Modal Ventura muncul sebagai sebuah industri pada pertengahan tahun 1970-an, investor di perusahaan rintisan yang didanai ventura mulai memberikan opsi saham kepada semua karyawan mereka. Di permukaannya, ini adalah ide yang cukup radikal. Para investor memberikan sebagian kepemilikan mereka atas perusahaan — tidak hanya kepada para pendiri, tetapi juga kepada semua karyawan. Mengapa mereka melakukan itu?

Opsi saham untuk semua karyawan perusahaan rintisan memiliki beberapa tujuan:

- Karena perusahaan rintisan tidak memiliki banyak uang dan tidak dapat bersaing dengan perusahaan besar dalam tawaran gaji, opsi saham yang digantung di depan calon karyawan seperti menawarkan tiket lotre dengan imbalan gaji yang lebih rendah. Karyawan pemula menghitung bahwa a) kerja keras mereka dapat mengubah peluang dan b) suatu hari nanti opsi saham yang mereka berikan mungkin membuat mereka menjadi jutawan.

- Investor bertaruh bahwa dengan menawarkan calon pekerja saham dalam pertumbuhan masa depan perusahaan - dengan cakrawala waktu yang terlihat dari hasil - karyawan akan bertindak lebih seperti pemilik dan bekerja lebih keras - dan itu akan menyelaraskan kepentingan karyawan dengan kepentingan investor. Dan taruhannya berhasil. Ini mendorong budaya "melakukan apa pun yang diperlukan" tanpa henti di Lembah Silikon abad ke- 20. Kami tidur di bawah meja, dan begadang semalaman untuk mendapatkan kapal pelanggan pertama, menjaga stan di pameran dagang atau mengirimkan produk untuk menghasilkan pendapatan triwulanan – semua karena itu adalah perusahaan "kami".

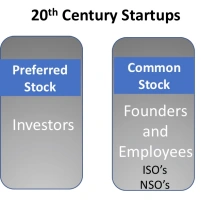

- Sementara pendiri memiliki lebih banyak saham daripada karyawan lain, mereka memiliki jenis opsi saham yang sama dengan karyawan lainnya, dan mereka hanya menghasilkan uang ketika orang lain melakukannya (meskipun lebih banyak.) Saat itu, ketika Angel/Seed investasi tidak ada, untuk memulai perusahaan, para pendiri mempertaruhkan lebih banyak – pergi tanpa gaji, menggadaikan rumah mereka, dll. Ini "kita semua bersama-sama" membuat pendiri dan karyawan selaras dengan insentif.

Mekanisme opsi saham adalah ide sederhana – Anda menerima opsi (penawaran) untuk membeli bagian dari perusahaan melalui opsi saham biasa (disebut ISO atau NSO) dengan harga rendah (“harga pemogokan”). Jika perusahaan berhasil, Anda dapat menjualnya dengan harga yang jauh lebih tinggi ketika perusahaan tersebut go public (ketika sahamnya tercatat di bursa saham dan dapat diperdagangkan secara bebas) atau diakuisisi.

Anda tidak bisa memiliki opsi saham Anda sekaligus. Stok mengalir keluar selama empat tahun, karena Anda akan "menyerahkan" 1/48 th dari opsi setiap bulan. Dan hanya untuk memastikan Anda berada di perusahaan setidaknya selama satu tahun, dengan sebagian besar rencana opsi saham, kecuali jika Anda tinggal satu tahun penuh, Anda tidak akan memiliki saham apa pun.

Tidak semua orang mendapat jumlah saham yang sama. Para pendiri mendapat sebagian besar saham biasa . Karyawan awal mendapat persentase yang lebih kecil, dan kemudian karyawan menerima bagian yang lebih kecil – pecahan persen – dibandingkan dengan dua digit yang dimiliki pendiri.

Tidak semua orang mendapat jumlah saham yang sama. Para pendiri mendapat sebagian besar saham biasa . Karyawan awal mendapat persentase yang lebih kecil, dan kemudian karyawan menerima bagian yang lebih kecil – pecahan persen – dibandingkan dengan dua digit yang dimiliki pendiri.

Pada abad ke- 20, perusahaan-perusahaan terbaik melakukan IPO dalam 6-8 tahun sejak startup (dan dalam gelembung Dot-Com tahun 1996-1999 yang bisa sesingkat 2-3 tahun.) Dari empat startup yang saya ikuti yang go public, butuh waktu selama enam tahun dan sesingkat tiga.

Satu hal lagi yang perlu diperhatikan adalah bahwa semua karyawan – pendiri, karyawan awal, dan karyawan selanjutnya – semuanya memiliki kesepakatan vesting yang sama – empat tahun – dan tidak ada yang menghasilkan uang dari opsi saham sampai “peristiwa likuiditas ” (kata yang bagus untuk berarti ketika perusahaan go public atau dijual.) Alasannya adalah karena tidak ada cara bagi investor untuk menghasilkan uang sampai saat itu, begitu pula orang lain. Semua orang—investor, pendiri, dan karyawan startup—bisa dikatakan berada di kapal yang sama.

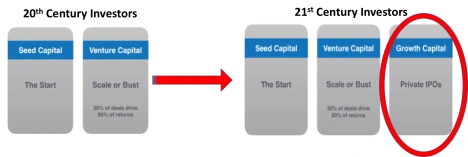

Perubahan Kompensasi Startup dengan Pertumbuhan Modal – 12 Tahun untuk IPO

Banyak yang telah berubah tentang ekonomi startup dalam dua dekade. Dan Mark Suster dari Upfront Capital memiliki postingan bagus yang merangkum perubahan ini.

Ide besar pertama adalah bahwa tidak seperti di abad ke- 20 ketika ada dua fase pendanaan startup – Modal awal dan modal Ventura – hari ini ada fase ketiga yang baru. Ini disebut Modal pertumbuhan .

Alih-alih sebuah startup yang go public enam hingga delapan tahun setelah didirikan untuk meningkatkan modal guna mengembangkan perusahaan, saat ini perusahaan dapat melakukan putaran pendanaan $50M+, menunda kebutuhan untuk Penawaran Umum Perdana hingga 10 tahun atau lebih setelah perusahaan didirikan.

Alih-alih sebuah startup yang go public enam hingga delapan tahun setelah didirikan untuk meningkatkan modal guna mengembangkan perusahaan, saat ini perusahaan dapat melakukan putaran pendanaan $50M+, menunda kebutuhan untuk Penawaran Umum Perdana hingga 10 tahun atau lebih setelah perusahaan didirikan.

Suster menunjukkan bahwa semakin lama perusahaan tetap pribadi, semakin berharga jadinya . Dan jika selama ini VC dapat mempertahankan pro-rata mereka (kata mewah untuk berapa persentase startup yang mereka miliki), mereka dapat menghasilkan lebih banyak uang.

Premis modal Pertumbuhan adalah bahwa jika dengan tetap pribadi lebih lama, semua kenaikan pertumbuhan yang masuk ke pasar publik (Wall Street) malah bisa dibuat oleh investor swasta (VC dan Investor Pertumbuhan.)

Direkomendasikan untukmu:

Bagaimana Kerangka Kerja Agregator Akun RBI Ditetapkan Untuk Mengubah Fintech Di India

Pengusaha Tidak Dapat Menciptakan Startup yang Berkelanjutan dan Skalabel Melalui 'Jugaad': Cit...

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

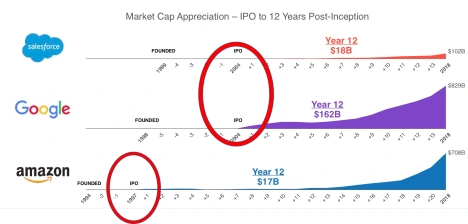

Tiga contoh yang digunakan Suster – Salesforce, Google dan Amazon – menunjukkan betapa lebih berharganya perusahaan setelah IPO mereka. Sebelum ketiganya go public, mereka bukan unicorn – yaitu kapitalisasi pasar mereka kurang dari satu miliar dolar. Dua belas tahun kemudian, kapitalisasi pasar Salesforce adalah $18 miliar, Google adalah $162 miliar, dan Amazon adalah $17 miliar.  Menurut Suster, bukannya startup saat ini tidak dapat mengumpulkan uang dengan go public, tetapi investor mereka dapat menghasilkan lebih banyak uang dengan merahasiakannya dan go public nanti – sekarang 10-12 tahun . Dan saat ini ada masuknya modal untuk melakukan itu.

Menurut Suster, bukannya startup saat ini tidak dapat mengumpulkan uang dengan go public, tetapi investor mereka dapat menghasilkan lebih banyak uang dengan merahasiakannya dan go public nanti – sekarang 10-12 tahun . Dan saat ini ada masuknya modal untuk melakukan itu.

Aturan Pendiri

Munculnya modal Pertumbuhan, dan mendorong IPO satu dekade atau lebih, telah menyebabkan perubahan dramatis dalam keseimbangan kekuatan antara pendiri dan investor. Selama tiga dekade, dari pertengahan 1970-an hingga awal 2000-an, aturan mainnya adalah bahwa perusahaan harus menjadi menguntungkan dan mempekerjakan CEO profesional sebelum IPO.

Itu masuk akal. Perusahaan abad kedua puluh, bersaing di pasar yang bergerak lebih lambat, dapat berkembang untuk waktu yang lama dengan satu inovasi. Jika VC membuang pendiri, CEO profesional yang turun tangan dapat mengembangkan perusahaan tanpa menciptakan sesuatu yang baru. Dalam lingkungan itu, mengganti seorang pendiri adalah keputusan yang rasional. Tetapi perusahaan abad ke-21 menghadapi siklus teknologi yang terkompresi, yang menciptakan kebutuhan akan inovasi berkelanjutan dalam jangka waktu yang lebih lama. Siapa yang paling baik memimpin proses itu? Seringkali pendiri, yang kreativitas, kenyamanan dengan ketidakteraturan, dan pengambilan risiko lebih berharga pada saat perusahaan perlu mempertahankan budaya startup bahkan ketika mereka tumbuh besar.

Dengan pengamatan bahwa pendiri menambah nilai selama jangka panjang dalam tahap pertumbuhan, VC mulai menyerahkan kompensasi dan kontrol dewan kepada pendiri. (Lihat kisah HBR di sini.)

Opsi Saham Startup – Mengapa Kesepakatan Baik Menjadi Buruk

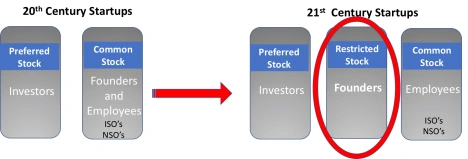

Sementara para pendiri di abad ke- 20 memiliki lebih banyak saham daripada karyawan mereka yang lain, mereka memiliki jenis opsi saham yang sama . Hari ini, itu tidak benar . Sebaliknya, ketika sebuah startup pertama kali terbentuk, para pendiri memberikan diri mereka Penghargaan Saham Terbatas (RSA) alih-alih opsi saham biasa. Pada dasarnya perusahaan menjual saham kepada mereka dengan biaya nol, dan mereka membalikkan rompi.

Pada abad ke- 20, para pendiri mengambil risiko nyata pada gaji, mempertaruhkan hipotek dan masa depan mereka. Hari ini itu kurang benar. Pendiri mengambil risiko yang jauh lebih sedikit, mengumpulkan putaran benih jutaan dolar dan memiliki kemampuan untuk menguangkan jauh sebelum peristiwa likuiditas.

Pada abad ke- 20, para pendiri mengambil risiko nyata pada gaji, mempertaruhkan hipotek dan masa depan mereka. Hari ini itu kurang benar. Pendiri mengambil risiko yang jauh lebih sedikit, mengumpulkan putaran benih jutaan dolar dan memiliki kemampuan untuk menguangkan jauh sebelum peristiwa likuiditas.

Karyawan awal mengambil risiko yang sama bahwa perusahaan akan runtuh, dan mereka sering bekerja sama kerasnya. Namun, saat ini para pendiri memiliki 30-50 kali lebih banyak daripada karyawan awal startup. (Apa yang terjadi dalam kompensasi pendiri dan kontrol dewan mencerminkan pertumbuhan kompensasi CEO perusahaan. Dalam 50 tahun terakhir, gaji CEO perusahaan meningkat dari 20 kali rata-rata karyawan menjadi lebih dari 300 kali kompensasi mereka.)

Di atas disparitas saham pendiri/karyawan awal, VC telah memindahkan pos sasaran likuiditas tetapi belum memindahkan pos sasaran vesting untuk non-pendiri. Pertimbangkan bahwa masa kerja rata-rata dalam sebuah startup adalah 2 tahun. Pada tahun ketiga, 50% dari karyawan akan pergi. Jika Anda seorang karyawan awal, hari ini perusahaan mungkin tidak go public sampai delapan tahun setelah Anda rompi .

Jadi mengapa karyawan non-pendiri startup harus peduli? Anda akan tetap memiliki saham Anda, dan Anda dapat keluar dan bergabung dengan startup lain. Ada empat masalah:

- Pertama, saat perusahaan mengumpulkan lebih banyak uang, nilai hibah opsi saham awal Anda akan terdilusi oleh uang baru masuk (VC biasanya memiliki hak pro-rata untuk menjaga persentase kepemilikan mereka tetap utuh, tetapi karyawan tidak.) Jadi sementara VC mendapatkan keuntungan dari merahasiakan startup, karyawan mendapatkan sisi negatifnya.

- Kedua, ketika IPO tidak lagi terjadi dalam waktu dekat masa jabatan karyawan, alasan asli dari opsi saham - menawarkan calon karyawan saham dalam pertumbuhan masa depan perusahaan dengan cakrawala waktu yang terlihat dari hasil kerja keras mereka - telah menghilang. Sekarang hanya ada sedikit alasan finansial untuk tinggal lebih lama dari pemberian hibah awal.

- Ketiga, karena nilai pasar wajar saham naik (dengan apa yang dibayar investor pertumbuhan), harga pelaksanaan yang tinggi tidak menarik untuk mempekerjakan karyawan baru terutama jika mereka khawatir harus pergi dan membayar harga pelaksanaan yang tinggi agar untuk menyimpan sahamnya.

- Dan akhirnya, di banyak perusahaan rintisan bernilai tinggi di mana ada investor yang lapar, para pendiri dapat menjual sebagian dari saham pribadi mereka di setiap putaran pendanaan. (Kadang-kadang kesempatan ini ditawarkan kepada semua karyawan dalam penawaran "sekunder".) Biasanya "sekunder" (meskipun tidak selalu) terjadi ketika startup telah mencapai pendapatan atau daya tarik yang signifikan dan dipandang sebagai "pemimpin" di ruang pasar mereka , dalam perjalanan ke IPO atau penjualan besar

Akhir dari Sistem Kerja Berkomitmen Tinggi/Berkinerja Tinggi?

Dalam literatur akademik, lingkungan kerja sebuah startup disebut dengan sistem kerja dengan komitmen/kinerja tinggi. Ini adalah kumpulan praktik startup Sumber Daya Manusia yang mencakup perekrutan, tim yang mengelola sendiri, pengambilan keputusan yang cepat dan terdesentralisasi, orientasi, penugasan kerja yang fleksibel, komunikasi, dan opsi saham . Dan ada bukti bahwa opsi saham meningkatkan keberhasilan startup.

Startup yang sukses membutuhkan karyawan yang berkomitmen tinggi yang percaya pada tujuan dan nilai-nilai perusahaan. Sebagai imbalan untuk berbagi potensi keuntungan—dan dihargai sebagai bagian penting dari tim, mereka bersedia meningkatkan harapan untuk menempatkan pekerjaan dan perusahaan di atas segalanya. Tetapi tingkat komitmen ini tergantung pada apakah karyawan menganggap praktik ini adil, baik dari segi proses maupun hasil.

VC sengaja mengubah kontrak sosial berusia 50 tahun dengan karyawan startup. Pada saat yang sama, mereka mungkin telah menghapus salah satu insentif utama yang membuat startup berbeda dari bekerja di perusahaan besar .

Sementara teknologi unik atau wawasan pasar adalah salah satu komponen dari startup yang sukses, semua orang setuju bahwa menarik dan mempertahankan talenta A+ membedakan pemenang dari yang kalah. Dalam mencoba untuk menjaga perusahaan tetap pribadi lebih lama, tetapi tidak memberikan nilai baru itu kepada karyawan, VC mungkin telah membunuh angsa emas.

Apa yang Harus Dilakukan Karyawan?

Di masa lalu, para pendiri dan karyawan disejajarkan dengan jenis hibah saham biasa yang sama, dan VC-lah yang mendapat perlakuan saham preferensial. Hari ini, jika Anda seorang karyawan, Anda sekarang berada di urutan terbawah dari tumpukan preferensi saham. Para pendiri memiliki perlakuan saham preferensial dan VC memiliki saham preferen. Dan Anda bekerja sama kerasnya. Tambahkan ke semua hal negatif lain yang diketahui dari sebuah startup – tidak ada keseimbangan kehidupan kerja, jam kerja yang gila, manajemen yang tidak berpengalaman, risiko keluar dari bisnis, dll.

Konon, bergabung dengan startup masih memiliki banyak manfaat bagi karyawan yang ingin bekerja dengan tim berkinerja tinggi dengan struktur kecil. Dampak Anda kemungkinan besar akan terasa. Kesempatan belajar yang konstan, tanggung jawab dan kemajuan ada bagi mereka yang mengambilnya.

Jika Anda salah satu karyawan senior awal, tidak ada ruginya meminta Perjanjian Saham Terbatas (RSA) yang sama dengan pendiri. Dan jika Anda bergabung dengan startup yang lebih besar, Anda mungkin ingin mempertimbangkan mereka yang menawarkan unit saham terbatas (RSU) daripada saham biasa.

Apa yang Harus Dilakukan Investor?

Salah satu kemungkinannya adalah mengganti opsi saham karyawan awal (pertama ~ 10 karyawan) dengan Perjanjian Saham Terbatas (RSA) yang sama dengan pendiri.

Untuk karyawan selanjutnya, pastikan perusahaan menawarkan hibah opsi "penyegaran" kepada karyawan dengan masa kerja lebih lama. Lebih baik lagi, tawarkan unit stok terbatas (RSU). Unit Saham Terbatas adalah janji perusahaan untuk memberi Anda bagian dari saham perusahaan. Tidak seperti opsi saham, yang selalu memiliki harga strike (pembelian) lebih tinggi dari $0, RSU adalah opsi dengan harga pembelian $0. Semakin rendah harga kesepakatan, semakin sedikit yang harus Anda bayar untuk memiliki saham perusahaan . Seperti opsi saham, rompi RSU.

Tetapi untuk membuat karyawan tetap terlibat, mereka harus diizinkan membeli saham RSU milik mereka dan menjualnya setiap kali perusahaan mendapatkan putaran pendanaan baru.

Pelajaran yang Dipetik

- Struktur Modal Ventura didirikan untuk dunia di mana perusahaan yang sukses keluar dalam 6-8 tahun dan tidak mengumpulkan terlalu banyak modal

- Dana pertumbuhan modal ventura sekarang memberi startup uang tunai yang akan mereka terima saat IPO

- “Modal Pertumbuhan” memindahkan kebutuhan untuk IPO lima tahun lagi

- Hal ini memungkinkan VC untuk menangkap peningkatan kapitalisasi pasar di perusahaan

- Ini mungkin telah menghilangkan insentif bagi non-pendiri untuk ingin bekerja di perusahaan rintisan versus perusahaan besar

- Karena opsi saham dengan vesting empat tahun tidak lagi bagus

- Investor dan Pendiri telah mengubah model untuk keuntungan mereka, tetapi tidak ada yang mengubah model untuk karyawan awal

- VC perlu mempertimbangkan model insentif saham baru – RSA untuk karyawan kunci pertama dan kemudian RSU – Unit Saham Terbatas untuk semua orang

- Perusahaan besar sekarang memiliki kesempatan untuk menarik beberapa talenta yang sebelumnya pergi ke tempat lain

[Postingan oleh Steve Blank ini pertama kali muncul di situs web resmi dan telah direproduksi dengan izin.]