Walmart's India (Flipkart) Gambit: Pertumbuhan Kelahiran Kembali Atau Facelift Mahal?

Diterbitkan: 2018-05-29Walmart Baru-baru ini Mengakuisisi 77% Saham Flipkart Seharga $16 Miliar

Pada 9 Mei 2018, Walmart mengkonfirmasi secara resmi apa yang telah dikabarkan selama berminggu-minggu, dan mengumumkan bahwa mereka akan membayar $16 miliar untuk mengakuisisi 77% saham di Flipkart, sebuah perusahaan ritel online India, yang diterjemahkan ke dalam penilaian lebih dari $21 miliar untuk sebuah perusahaan yang didirikan lebih dari sepuluh tahun yang lalu, dengan modal sekitar $10K.

Investor memperdebatkan apa, mengapa dan apa selanjutnya pada transaksi ini, dengan reaksi mereka muncul dalam penurunan kapitalisasi pasar Walmart sekitar $8 Miliar.

Untuk startup teknologi India, kesepakatan itu tampak seperti Nirvana yang ingin dicapai oleh banyak dari mereka, dan ini tidak diragukan lagi akan menegaskan harapan mereka bahwa jika mereka membangun kehadiran di India, akan ada pemain besar dengan kantong dalam yang akan membelinya.

Para pemain

Tempat untuk memulai, ketika menilai merger atau akuisisi, adalah dengan melihat perusahaan yang terlibat, baik yang mengakuisisi maupun target, sebelum kesepakatan. Ini tidak hanya memberikan dasar untuk penilaian manfaat apa pun, tetapi juga dapat memberikan petunjuk tentang motif.

- Flipkart, Seorang Amazon Wannabe?

Dari dua pemain dalam kesepakatan ini, kami tahu lebih sedikit tentang Flipkart daripada yang kami ketahui tentang Walmart, karena itu tidak diperdagangkan secara publik, dan hanya menyediakan potongan informasi tentang dirinya sendiri. Yang mengatakan, kita dapat menggunakan informasi itu untuk menarik beberapa kesimpulan tentang perusahaan:

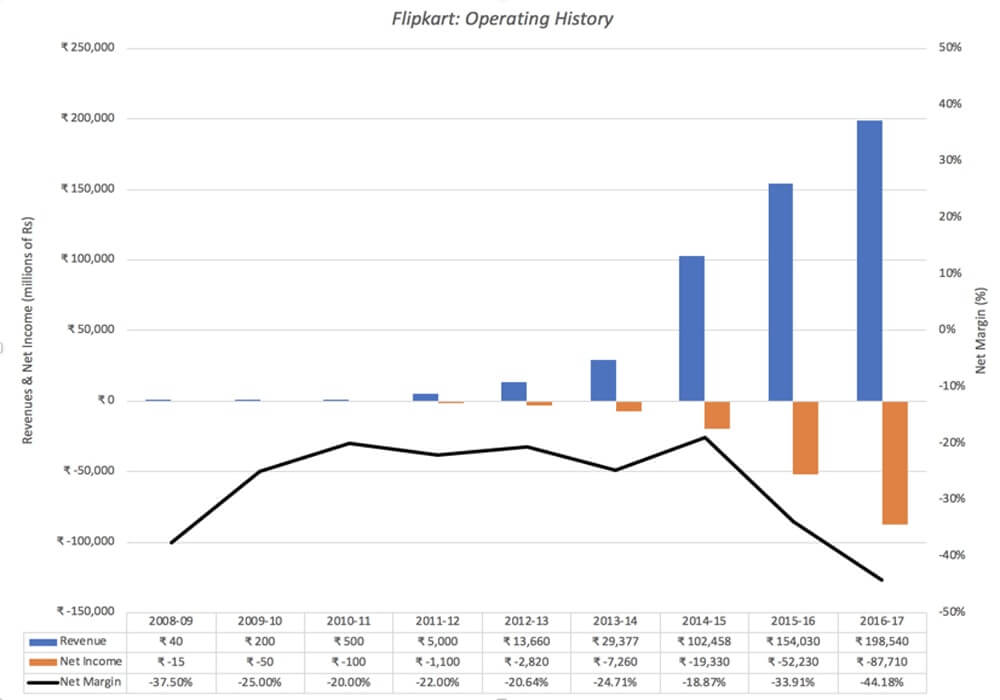

- Ini telah berkembang dengan cepat: Flipkart didirikan pada Oktober 2007 oleh Sachin dan Binny Bansal, keduanya mantan karyawan Amazon dan tidak terkait satu sama lain, dengan modal awal sekitar $6000. Pendapatan perusahaan meningkat dari kurang dari $1 juta pada 2008-09 menjadi $75 juta pada 2011-12 dan dipercepat, dengan beberapa akuisisi, hingga mencapai $3 miliar pada 2016-2017. Tingkat pertumbuhan pendapatan pada 2016-17 adalah 29%, turun dari pertumbuhan pendapatan 50% yang tercatat pada tahun fiskal sebelumnya. Pendapatan Flipkart ditunjukkan, dalam rupee India, dalam grafik di bawah ini:

- Sementara kehilangan banyak uang dan menghabiskan uang: Seperti yang ditunjukkan oleh grafik di atas, tidak mengherankan, Flipkart kehilangan uang di tahun-tahun awalnya, karena pertumbuhan adalah prioritasnya. Namun, yang lebih meresahkan adalah kenyataan bahwa perusahaan tidak hanya terus merugi, tetapi kerugiannya telah meningkat seiring dengan pendapatan. Pada tahun fiskal 2016-17, misalnya, perusahaan melaporkan kerugian operasional sebesar $0,6 miliar, memberikan margin operasi minus 40%. Kerugian yang terus-menerus telah mengakibatkan perusahaan membakar sebagian besar dari $7 miliar yang telah dikumpulkannya dalam modal selama masa hidupnya dari investor.

- Dan meminjam uang untuk menutup defisit arus kas: Mungkin karena tidak mau mencairkan kepemilikan mereka dengan mencari lebih lanjut modal ekuitas, para pendiri telah meminjam sejumlah besar. Biaya pembiayaan utang ini melonjak menjadi $671 juta pada tahun fiskal 2016-17, mendorong kerugian keseluruhan menjadi $1,3 miliar. Tidak hanya biaya keuangan yang menambah kerugian dan membakar uang setiap tahun, tetapi juga membahayakan kelangsungan hidup perusahaan, sebagai perusahaan yang berdiri sendiri, dalam risiko.

- Ini memiliki masalah dengan tata kelola dan transparansi di sepanjang jalan: Flipkart memiliki struktur holding yang kompleks, dengan perusahaan induk di Singapura dan beberapa cabang, beberapa dirancang untuk mengatasi pembatasan Bizantium India pada investasi asing dan ritel dan beberapa mencerminkan beberapa peningkatan perampokan mereka. modal usaha.

Sementara pembelaan yang akan ditawarkan untuk perusahaan adalah bahwa ia masih muda, skala kerugian dan ketergantungan pada uang pinjaman akan menunjukkan bahwa sebagai bisnis yang berdiri sendiri, Anda akan sulit sekali untuk datang dengan pembenaran untuk nilai tinggi bagi perusahaan dan akan memiliki perhatian serius tentang kelangsungan hidup.

b) Walmart, Raksasa Tua?

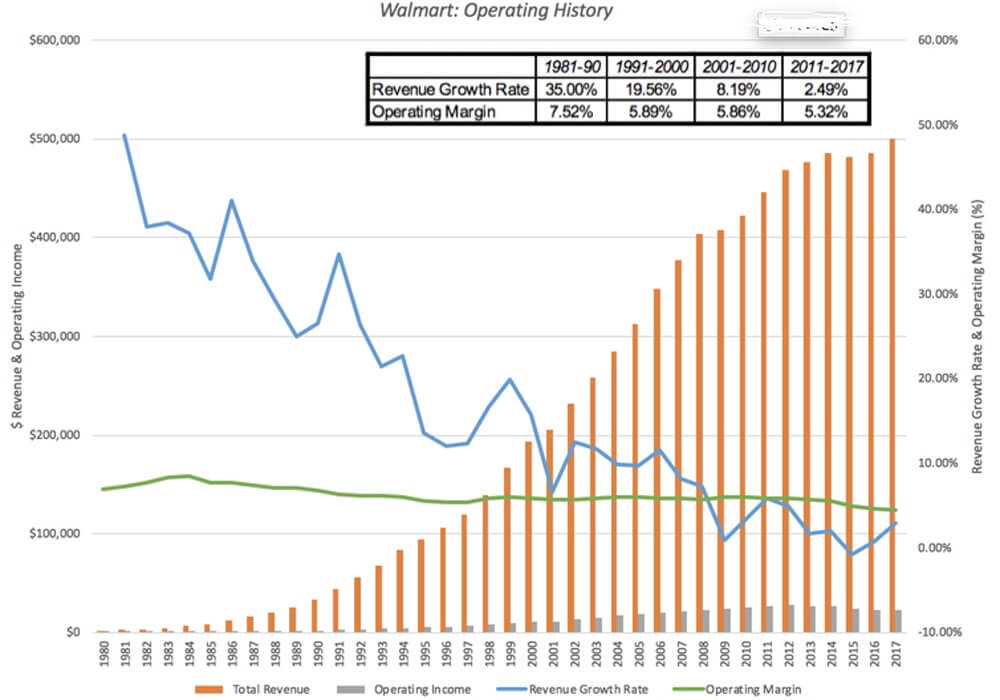

Walmart telah diperdagangkan secara publik selama beberapa dekade dan hasil operasinya dapat dilihat lebih detail. Pertumbuhannya pada 1980-an dan 1990-an dari toko kotak besar Arkansas menjadi pengecer AS yang dominan dapat dilihat di bawah ini:

Sejarah operasi itu mencakup dua dekade pertumbuhan bintang menjelang akhir abad kedua puluh, di mana Walmart membentuk kembali bisnis ritel di Amerika Serikat, dan tahun-tahun sejak itu, di mana pertumbuhan melambat dan margin berada di bawah tekanan. Saat Walmart berdiri sekarang, inilah yang kami lihat:

- Pertumbuhan telah melambat menjadi sedikit : Mesin pertumbuhan Walmart mulai tersendat lebih dari satu dekade lalu, sebagian karena basis pendapatannya sangat besar ($500 miliar pada 2017) dan sebagian karena kejenuhan di pasar utamanya, yaitu Amerika Serikat.

- Dan lebih banyak lagi yang diakuisisi : Karena pertumbuhan penjualan toko yang sama telah menurun, Walmart telah mencoba untuk mengakuisisi perusahaan lain, dengan Flipkart menjadi contoh terbaru (dan paling mahal).

- Tapi bisnis dasarnya tetap ritel kotak besar : Sementara mengakuisisi pengecer online seperti Jet.com dan label kelas atas seperti Bonobo mewakili perubahan dari misi aslinya, perusahaan masih dibangun di sekitar model aslinya dari harga rendah/volume tinggi dan toko kotak. Margin dalam bisnis itu telah menyusut, meskipun secara bertahap, seiring waktu.

- Dan jejak globalnya sederhana : Selama beberapa tahun terakhir, Walmart telah melihat lebih dari 20% pendapatannya berasal dari luar Amerika Serikat, tetapi jumlah itu tidak meningkat selama beberapa tahun terakhir dan sebagian besar dari luar negeri penjualan berasal dari Meksiko dan Kanada.

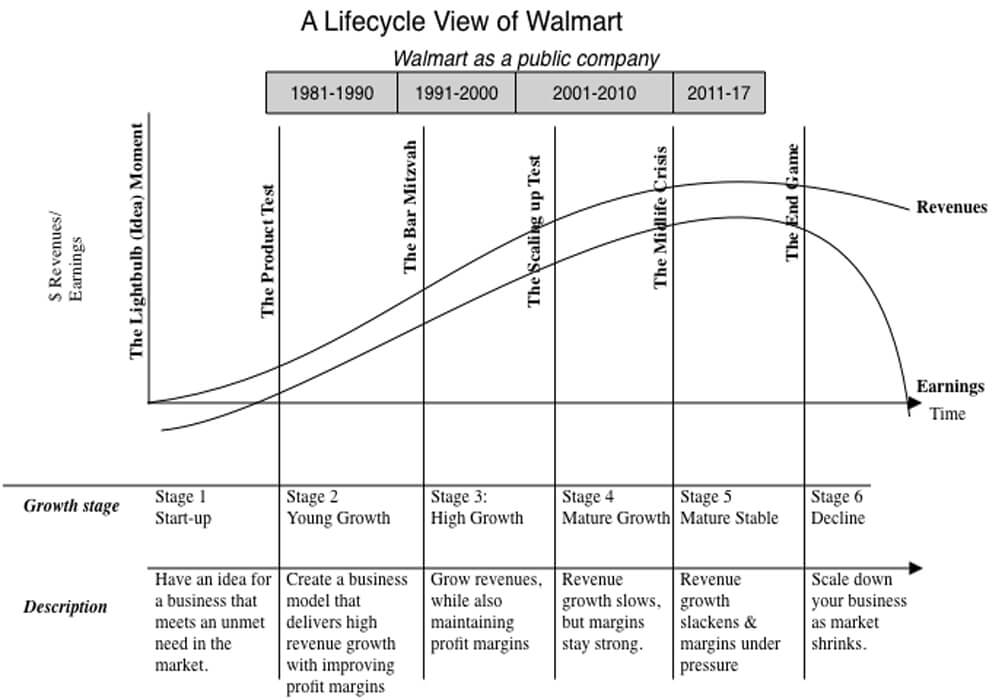

Melihat data, sulit untuk melihat bagaimana Anda bisa sampai pada kesimpulan apa pun selain kesimpulan bahwa Walmart bukan hanya perusahaan yang matang, tetapi perusahaan yang mungkin berada di ambang penurunan.

Melihat data, sulit untuk melihat bagaimana Anda bisa sampai pada kesimpulan apa pun selain kesimpulan bahwa Walmart bukan hanya perusahaan yang matang, tetapi perusahaan yang mungkin berada di ambang penurunan.

Sangat sedikit perusahaan yang menua dengan anggun, dengan banyak yang berjuang melawan kemunduran dengan berusaha mati-matian untuk menemukan kembali diri mereka sendiri, memasuki pasar dan bisnis baru, dan mencoba memperoleh pertumbuhan. Beberapa berhasil dan menemukan kesempatan baru dalam hidup. Jika Anda adalah pemegang saham Walmart, pengembalian Anda pada perusahaan selama dekade berikutnya akan ditentukan sebagian besar oleh cara kerjanya melalui proses penuaan dan akuisisi Flipkart adalah salah satu sinyal terkuat bahwa perusahaan tidak berencana untuk mengalami penurunan. , tanpa perlawanan. Itu mungkin menjadi tema film yang bagus, tetapi bisa sangat mahal bagi pemegang saham.

Direkomendasikan untukmu:

Pengusaha Tidak Dapat Menciptakan Startup yang Berkelanjutan dan Skalabel Melalui 'Jugaad': Cit...

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Musuh Bersama

Melihat Flipkart dan Walmart, jelas bahwa mereka adalah perusahaan yang sangat berbeda, di ujung yang berlawanan dari siklus hidup. Flipkart adalah perusahaan muda, yang masih berjuang dengan model bisnis dasarnya, yang telah terbukti berhasil memberikan pertumbuhan pendapatan tetapi bukan keuntungan. Walmart adalah raksasa yang menua, masih menguntungkan tetapi dengan sedikit pertumbuhan dan margin di bawah tekanan. Ada satu elemen yang sama-sama mereka miliki dan itu adalah bahwa mereka berdua berhadapan dengan perusahaan yang mungkin paling ditakuti di dunia, Amazon.

sebuah. Amazon versus Flipkart: Selama beberapa tahun terakhir, Amazon telah secara agresif mengejar pertumbuhan di India, sedikit mengakui Flipkart, dan menunjukkan kesediaan untuk memprioritaskan pendapatan (dan pangsa pasar) di atas keuntungan:

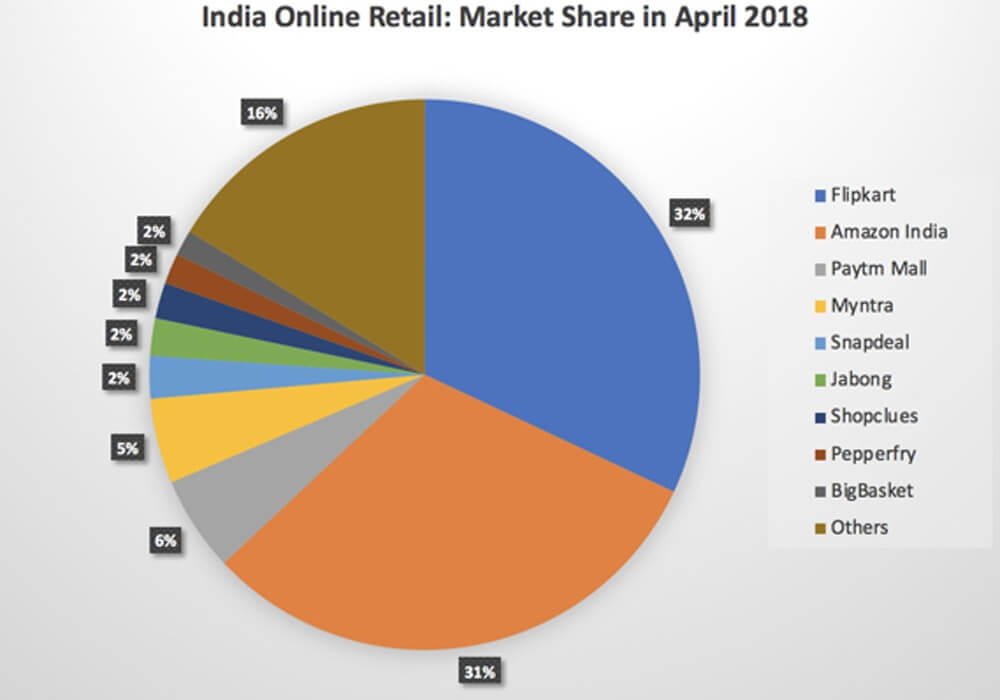

b) Amazon versus Walmart : Jika ada satu perusahaan di dunia yang harus tahu bagaimana Amazon beroperasi, itu pasti Walmart. Selama dua puluh tahun terakhir, telah melihat Amazon membuang limbah ke bisnis ritel batu bata dan mortir di Amerika Serikat dan sementara korban awal mungkin adalah department store dan pengecer khusus, cukup jelas bahwa Amazon mengarahkan pandangannya pada Walmart dan Target, terutama setelah akuisisi Whole Foods. Sementara Flipkart tetap menjadi perusahaan yang lebih besar, Amazon India terus mendapatkan pangsa pasar, hampir mengejar ketertinggalan pada April 2018, dan lebih penting lagi, Flipkart telah berkontribusi pada kerugian Flipkart, dengan rela kehilangan uang diri. Dalam posting sebelumnya, saya menyebut Amazon sebagai perusahaan Field of Dreams, dan berpendapat bahwa kesabaran dibangun ke dalam DNA-nya dan permainan akhirnya, jika Flipkart dan Amazon India saling berhadapan sudah diramalkan. Flipkart akan terlipat, setelah kehabisan uang dan modal.

Ini mungkin tampak seperti hiperbola, tetapi argumen yang kuat dapat dibuat bahwa sementara beberapa masalah Flipkart dan Walmart dapat ditelusuri ke keputusan manajemen, masalah penskalaan, dan selera pelanggan, ketakutan akan Amazon yang mengisi momen bangun mereka dan mendorong pengambilan keputusan mereka. .

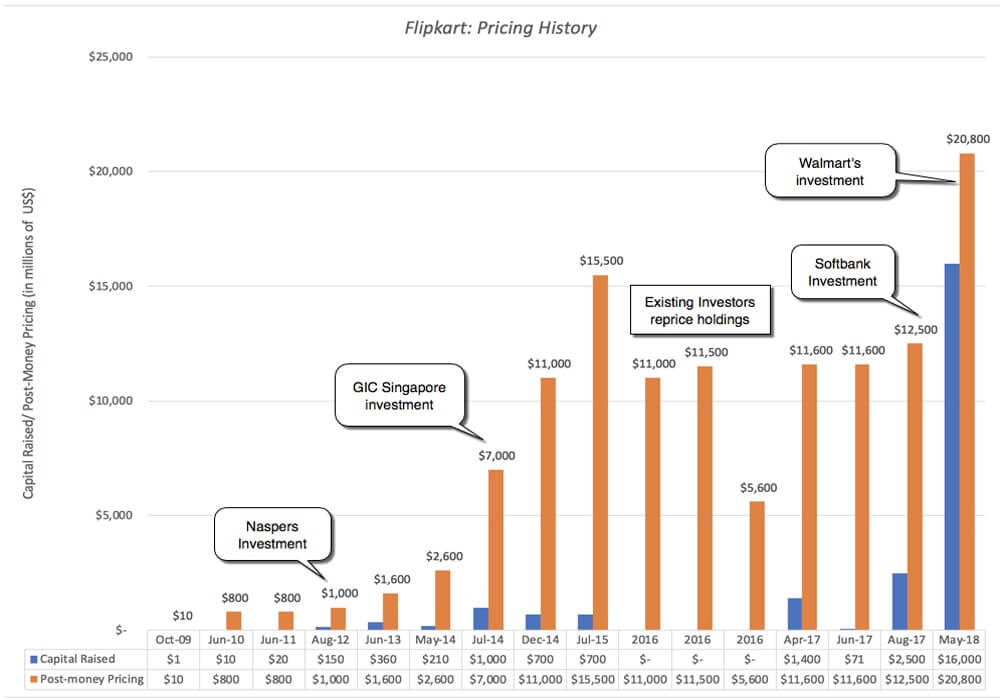

Harga Flipkart

Walmart hanyalah yang terbaru dari serangkaian investor profil tinggi yang telah menarik Flipkart selama bertahun-tahun. Tiger Global telah melakukan banyak investasi di perusahaan, mulai tahun 2013, dan investor internasional lainnya telah menjadi bagian dari putaran berikutnya. Bagan di bawah ini menangkap sejarah:

Kecuali periode antara Juli 2015 dan akhir 2016, di mana harga perusahaan turun oleh investor yang ada, harga telah meningkat, dengan setiap penambahan modal baru. Pada bulan April 2017, perusahaan mengumpulkan $ 1,4 miliar dari Microsoft, Tencent dan EBay, dalam putaran investasi yang memberi harga perusahaan sebesar $ 11 miliar, dan pada Agustus 2017, Softbank menginvestasikan $ 2,5 miliar di perusahaan, dengan harga mendekati $ 12,5 miliar. Investasi Walmart, bagaimanapun, merupakan lompatan signifikan dalam harga selama setahun terakhir.

Kecuali periode antara Juli 2015 dan akhir 2016, di mana harga perusahaan turun oleh investor yang ada, harga telah meningkat, dengan setiap penambahan modal baru. Pada bulan April 2017, perusahaan mengumpulkan $ 1,4 miliar dari Microsoft, Tencent dan EBay, dalam putaran investasi yang memberi harga perusahaan sebesar $ 11 miliar, dan pada Agustus 2017, Softbank menginvestasikan $ 2,5 miliar di perusahaan, dengan harga mendekati $ 12,5 miliar. Investasi Walmart, bagaimanapun, merupakan lompatan signifikan dalam harga selama setahun terakhir.

Perhatikan bahwa, melalui seluruh bagian ini, saya telah menggunakan kata "harga" dan bukan "penilaian", untuk menggambarkan VC dan investasi swasta ini, dan jika Anda bertanya-tanya mengapa, silakan baca posting ini yang saya miliki tentang perbedaan antara harga dan nilai, dan mengapa VC memainkan permainan harga. Mengapa para pemodal ventura ini, yang banyak di antaranya adalah pemain lama dalam permainan, menaikkan harga untuk sebuah perusahaan yang tidak hanya terbukti tidak mampu menghasilkan uang tetapi juga di mana tidak ada cahaya di ujung terowongan? Jawabannya sederhana dan sinis. Satu-satunya pembenaran yang diperlukan dalam permainan penetapan harga adalah harapan bahwa seseorang akan membayar harga yang lebih tinggi di kemudian hari, harapan yang ditangkap dalam penggunaan kelipatan keluar dalam model penetapan harga VC.

Mengapa?

Jadi, mengapa Walmart membayar $16 miliar untuk 70% saham di Flipkart? Dan apakah itu akan menguntungkan perusahaan? Ada empat kemungkinan penjelasan untuk langkah Walmart dan masing-masing disertai dengan pemikiran yang mengganggu.

- The Pricing Game: Tidak peduli apa yang dipikirkan orang tentang model bisnis Flipkart dan penilaiannya, memang benar, setidaknya setelah penawaran Walmart, bahwa game tersebut telah terbayar untuk pendatang sebelumnya. Dengan membayar apa yang dilakukannya, Walmart telah membuat setiap investor yang memasuki rantai penetapan harga di Flipkart sebelum menjadi "sukses", membenarkan permainan penetapan harga, setidaknya untuk mereka. Jika inti dari permainan itu adalah Anda membeli dengan harga rendah dan menjual dengan harga lebih tinggi, hasil dari memainkan permainan penetapan harga paling mudah dilihat dengan melihat investasi Softbank yang dibuat sembilan bulan lalu, yang harganya hampir dua kali lipat, sebagian besar sebagai konsekuensi dari kesepakatan Walmart. Faktanya, banyak perusahaan ekuitas swasta dan modal ventura yang menjadi investor di tahun-tahun sebelumnya akan menjual saham mereka ke Walmart, menghasilkan keuntungan modal yang besar dan terus bergerak maju. Mungkinkah Walmart juga memainkan permainan harga, berniat menjual Flipkart ke orang lain di kemudian hari dengan harga lebih tinggi?

Penilaian saya: Karena saham perusahaan sangat besar dan memiliki motif operasi, sulit untuk melihat bagaimana Walmart memainkan permainan harga, atau setidaknya memainkannya untuk menang. Ada beberapa pembicaraan tentang investor yang memaksa Walmart untuk membawa Flipkart ke publik dalam beberapa tahun, dan mungkin saja jika Walmart mampu mendukung Flipkart dan membuatnya sukses, jalan keluar ini bisa terbuka, tapi sepertinya hanya angan-angan bagi saya.

- Hidangan Utama Pasar Besar (Pilihan Nyata): Pasar ritel India adalah pasar yang besar, tetapi selama beberapa dekade ini juga terbukti membuat frustrasi bagi perusahaan yang telah mencoba memasukinya selama beberapa dekade. Satu penjelasan yang mungkin untuk investasi Walmart adalah bahwa mereka membeli opsi (sangat mahal) untuk memasuki pasar yang besar dan berpotensi menguntungkan. Argumen opsi akan menyiratkan bahwa Walmart dapat membayar premi di atas nilai yang dinilai untuk Flipkart, dengan premi itu mencerminkan ketidakpastian dan ukuran pasar ritel India.

Penilaian saya: Ukuran pasar ritel India, potensi pertumbuhannya, dan ketidakpastian tentang pertumbuhan itu menciptakan opsionalitas, tetapi mengingat Walmart tetap menjadi toko batu bata dan mortir terutama dan bahwa ada banyak jalur yang dapat diambil untuk berada di pasar itu, itu tidak jelas bahwa membeli Flipkart adalah pilihan yang berharga. - Synergy : Seperti halnya setiap merger, saya yakin kata sinergi akan dilontarkan, seringkali dengan pengabaian liar dan umumnya tanpa dukungan apa pun. Jika esensi sinergi adalah bahwa merger akan memungkinkan entitas gabungan untuk mengambil tindakan (meningkatkan pertumbuhan, menurunkan biaya, dll.) yang tidak dapat dilakukan oleh entitas individu sendiri, Anda perlu memikirkan bagaimana mengakuisisi Flipkart akan memungkinkan Walmart untuk menghasilkan lebih banyak pendapatan di toko ritel India dan sebaliknya, bagaimana membiarkan dirinya diakuisisi oleh Walmart akan membuat Flipkart tumbuh lebih cepat dan beralih ke profitabilitas lebih cepat.

Penilaian saya: Walmart bukanlah kehadiran yang cukup besar di India namun belum mendapat manfaat besar dari akuisisi Flipkart dan sementara Walmart mengumumkan bahwa mereka akan membuka 50 toko baru di India, tepat setelah kesepakatan Flipkart, saya tidak melihat bagaimana memiliki Flipkart akan meningkatkan lalu lintas secara substansial di toko batu bata dan mortirnya. Pada saat yang sama, Walmart tidak banyak menawarkan Flipkart untuk membuatnya lebih kompetitif melawan Amazon, selain modal untuk mempertahankannya. Singkatnya, jika ada sinergi, Anda harus berusaha keras untuk melihatnya, dan itu tidak akan cukup besar atau segera datang untuk membenarkan harga yang harus dibayar untuk Flipkart. - Manuver Defensif : Sebelumnya, saya mencatat bahwa baik Flipkart dan Walmart memiliki musuh yang sama, Amazon, pesaing yang ahli dalam memainkan permainan panjang. Saya berpendapat bahwa kecil kemungkinan Flipkart, yang berdiri sendiri, dapat bertahan dalam pertarungan ini, karena modal mengering dan investor yang ada mencari jalan keluar dan bahwa penurunan Walmart dalam ritel global tampaknya tak terhindarkan, karena Amazon terus bangkit. Mengingat bahwa pasar ritel China akan terbukti sulit untuk ditembus, pasar ritel India mungkin menjadi tempat Walmart berdiri. Dengan kata lain, pembenaran Walmart untuk berinvestasi di Flipkart bukanlah mereka berharap untuk menghasilkan pengembalian yang wajar atas investasi $16 miliar mereka, tetapi jika mereka tidak melakukan akuisisi ini, Amazon tidak akan terkendali dan penurunan mereka akan lebih tajam.

Penilaian saya: Dari empat alasan, menurut saya, inilah yang paling menjelaskan kesepakatan. Merger defensif, bagaimanapun, adalah tanda kelemahan, bukan kekuatan, dan menunjukkan model bisnis di bawah tekanan. Jika Anda adalah pemegang saham Walmart, ini adalah sinyal negatif dan tidak mengejutkan saya bahwa saham Walmart telah menurun setelahnya. Tetap dengan analogi siklus hidup, Walmart adalah aktris tua yang dulu cantik yang telah membayar $16 miliar untuk pengencangan wajah yang sangat mahal, dan seperti semua pengencangan wajah, hanya masalah waktu sebelum gravitasi bekerja dengan ajaibnya lagi.

Singkatnya, saya pikir kemungkinannya bertentangan dengan Walmart dalam kesepakatan ini, mengingat apa yang dibayarkan untuk Flipkart. Jika desas-desus itu benar bahwa Amazon tertarik untuk membeli Flipkart dengan harga hampir $ 22 miliar, saya pikir Walmart akan lebih baik jika membiarkan Amazon memenangkan pertempuran ini dan melawan penegak anti-trust lokal, sambil memainkan kekuatannya dalam batu bata dan mortir eceran. Saya memiliki kecurigaan menyelinap bahwa Amazon tidak berniat membeli Flipkart dan telah berhasil mendorong Walmart untuk membayar jauh lebih banyak daripada yang seharusnya masuk ke ruang ritel online India, di mana ia dapat berharap untuk kehilangan uang di masa mendatang. Terkadang, Anda memenangkan perang penawaran dengan kehilangannya!

Apa selanjutnya?

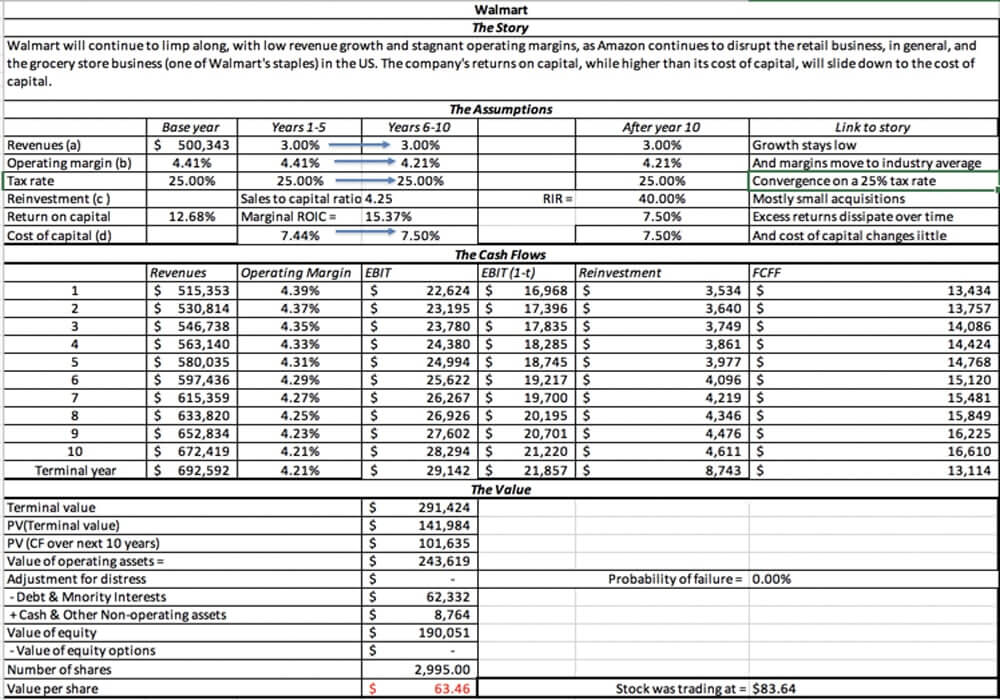

Dalam jangka panjang, kesepakatan ini mungkin memperlambat penurunan di Walmart, tetapi dengan harga yang sangat tinggi, sehingga saya tidak melihat bagaimana pemegang saham Walmart mendapat manfaat darinya. Saya telah melampirkan penilaian saya tentang Walmart dan dengan cerita saya tentang pertumbuhan yang lambat dan marjin yang stagnan untuk perusahaan, nilai yang saya peroleh untuk perusahaan adalah sekitar $63, sekitar 25% di bawah harga sahamnya $83,64 pada 18 Mei 2018.

Dalam jangka pendek, saya berharap akuisisi ini akan mempercepat persaingan yang sudah ingar-bingar di pasar ritel India, dengan Flipkart, yang sekarang didukung oleh uang tunai Walmart, dan Amazon India terus memangkas harga dan menawarkan layanan tambahan. Itu berarti kerugian yang lebih besar di kedua perusahaan, dan pengecer online yang lebih kecil akan jatuh ke pinggir jalan. Pemenangnya, bagaimanapun, adalah pelanggan ritel India yang, dalam kata-kata Godfather, akan diberikan penawaran yang tidak dapat mereka tolak!

Namun, untuk perusahaan rintisan di seluruh India, saya khawatir kesepakatan ini, yang memberi penghargaan kepada pendiri Flipkart dan investor VC-nya karena membangun mesin yang merugi dan membakar uang, akan memicu perilaku buruk. Perusahaan-perusahaan muda akan menuju pertumbuhan, dan pertumbuhan yang lebih besar lagi, dengan sedikit memperhatikan jalur menuju profitabilitas atau membangun bisnis yang layak, berharap menjadi Flipkarted .

Kapitalis ventura akan memainkan lebih banyak permainan penetapan harga, membayar harga untuk pecundang uang yang tidak memiliki dasar fundamental ini, tetapi membenarkan mereka dengan menyatakan bahwa mereka akan menjadi Walmarted . Sementara itu, jika Anda seorang investor yang peduli dengan nilai, saya sarankan Anda membeli popcorn, dan menikmati hiburannya. Ini akan menyenangkan, sementara itu berlangsung!

[Postingan oleh Aswath Damodaran ini muncul pertama kali di blognya dan telah direproduksi dengan izin.]