Utilizzo del finanziamento del venditore per acquistare un'attività online

Pubblicato: 2022-03-15Sapevi che le risorse digitali sono uno degli investimenti più performanti? L'abbiamo visto in prima persona con persone esperte che hanno acquisito solide attività online sul nostro mercato e poi le hanno vendute dopo alcuni anni per un ROI eccezionale.

Gli asset digitali possono offrire un ottimo ROI, ma in quanto classe di asset emergente, storicamente è stato difficile garantire finanziamenti per gli acquisti, sebbene la situazione stia cambiando rapidamente.

Questa preziosa mancanza di opzioni di finanziamento ha messo in svantaggio sia gli acquirenti che i venditori. Quindi, cosa dovrebbero fare gli imprenditori lungimiranti?

Un'opzione che è sempre stata aperta a entrambe le parti è il finanziamento del venditore.

Ma cos'è esattamente il finanziamento del venditore? Come funziona? Quali sono i suoi pro e contro? E ha senso per ogni azienda?

Diamo un'occhiata più da vicino.

Che cos'è il finanziamento del venditore?

In poche parole, il finanziamento del venditore è il finanziamento del proprietario. Una volta concordato un prezzo di acquisto, il venditore riceve in anticipo una percentuale del prezzo di acquisto e l'acquirente diventa essenzialmente il mutuatario mentre il venditore diventa il "prestatore" del capitale rimanente.

I fondi rimanenti vengono ricevuti tramite una somma forfettaria aggiuntiva in una data successiva o pagamenti rateali in un periodo di tempo per coprire l'intero costo dell'acquisto.

È una delle strutture di accordi più comuni che vediamo sul nostro mercato, insieme a guadagni basati sulle prestazioni e pagamenti di stabilità.

Per vedere come funziona, prendiamo un esempio di acquirente e venditore che hanno concordato un prezzo di acquisto di $ 700.000 per un'attività di Amazon FBA.

L'acquirente potrebbe pagare $ 500.000 in anticipo, seguiti da 10 pagamenti mensili di $ 20.000 ciascuno.

Il venditore ottiene l'intero importo entro 10 mesi e l'acquirente non deve anticipare tutto il capitale disponibile all'inizio.

Quali sono le alternative al finanziamento del venditore?

Naturalmente, il finanziamento del venditore non è l'unico percorso per proteggere una piccola impresa, anche se dispone esclusivamente di risorse digitali.

Potresti cercare finanziamenti tramite HELOC, 401K o persino prestiti personali o regali di amici e familiari.

C'è anche un numero crescente di fornitori di servizi finanziari disposti a offrire finanziamenti per le attività online. Alcuni prestano per coprire i costi di inventario e altri sono disposti ad applicare finanziamenti a qualsiasi parte dell'acquisto.

Tuttavia, seguire questa strada potrebbe significare che il tuo potere d'acquisto è ridotto.

Potrebbero esserci restrizioni sui tipi di attività che puoi acquistare con altre forme di finanziamento e la burocrazia potrebbe farti perdere gli affari che desideri.

Vantaggi del finanziamento del venditore

Come qualsiasi tipo di finanziamento, il finanziamento del venditore per le piccole imprese può comportare dei rischi. Tuttavia, può anche avere enormi vantaggi.

Questo vale sia per gli acquirenti che per i venditori.

Diamo un'occhiata ad alcuni dei vantaggi di questa forma di finanziamento per entrambe le parti.

Per i venditori

Il vantaggio principale per i venditori che sono aperti a finanziare parte dell'acquisto è che può ampliare i loro pool di acquirenti.

Può anche essere una leva di negoziazione per aiutare i venditori a ottenere più soldi per le loro attività rispetto al trattare esclusivamente con acquirenti anticipati in contanti.

Ci sono vantaggi fiscali anche per il finanziamento del venditore. In realtà abbiamo avuto venditori che preferiscono strutture di trattativa con finanziamento del venditore o guadagni perché li aiuta a mitigare le enormi tasse sulle plusvalenze che possono derivare dall'assunzione di pagamenti forfettari.

Per i mercati competitivi, come spesso vediamo con le attività di Amazon FBA di alta qualità, alcuni acquirenti sfruttano il finanziamento del venditore offrendo guadagni basati sulle prestazioni.

Questo può essere particolarmente interessante per i venditori, perché abbiamo visto in prima persona casi sul nostro mercato in cui ottenere un guadagno basato sulla performance ha aumentato il prezzo di vendita finale oltre il prezzo di listino iniziale.

Ad esempio, abbiamo avuto un venditore che ha elencato un'attività Amazon FBA ben sviluppata sul nostro mercato con un prezzo richiesto di $ 754.000. In pochi giorni, il venditore è stato inondato dall'interesse dei potenziali acquirenti, il che ha scatenato una forte concorrenza per l'attività ben gestita.

Per rendere la loro offerta più attraente, gli eventuali acquirenti hanno offerto più denaro attraverso un guadagno basato sulla crescita anno su anno.

Per gli acquirenti

Dal lato dell'acquisto, l'utilizzo del finanziamento del venditore consente di acquistare un'attività più velocemente rispetto alle opzioni di finanziamento convenzionali. Non devi fornire il tuo punteggio di credito o fornire garanzie, il che significa che puoi portare a termine l'affare rapidamente.

Offre inoltre spazio per migliori negoziazioni e condizioni. In qualità di acquirente, potresti ritrovarti con condizioni di prestito più favorevoli con il finanziamento del venditore rispetto al percorso di finanziamento tradizionale.

Se dovessi passare attraverso un istituto di credito, dovresti pagare un tasso di interesse più alto. Potrebbe anche essere necessario fornire beni o garanzie personali, il che ti espone a un rischio maggiore.

Uno dei maggiori vantaggi per gli acquirenti, tuttavia, è che questo tipo di finanziamento consente di accedere a un maggiore flusso di cassa per far crescere subito il business senza dover esplorare opzioni per raccogliere capitali aggiuntivi, come richiedere prestiti alle imprese.

Che aspetto ha il finanziamento del venditore sul nostro mercato?

Conoscere i vantaggi del finanziamento del venditore per entrambe le parti è fantastico, ma viene utilizzato nel mondo reale?

Guardando il nostro mercato, l'anticipo in contanti rimane l'opzione più popolare per le vendite di piccole imprese. Ma abbiamo anche visto la nostra giusta quota di strutture di accordi.

Nel 2020 abbiamo venduto 297 attività. Di questi, 66 avevano una sorta di struttura dell'affare in atto, con il prezzo medio iniziale che rappresentava il 73% del prezzo di acquisto totale.

Le cose si sono leggermente evolute l'anno successivo. Nel 2021 abbiamo venduto ben 335 aziende! È stato anche l'anno in cui abbiamo venduto la nostra prima attività a otto cifre.

In effetti, il mercato era così caldo che lo abbiamo persino soprannominato La stagione del venditore.

Ma in mezzo a un aumento delle vendite e dei prezzi medi di vendita, oltre a multipli in aumento, solo il 56% delle vendite sul nostro mercato ha coinvolto una sorta di struttura dell'affare.

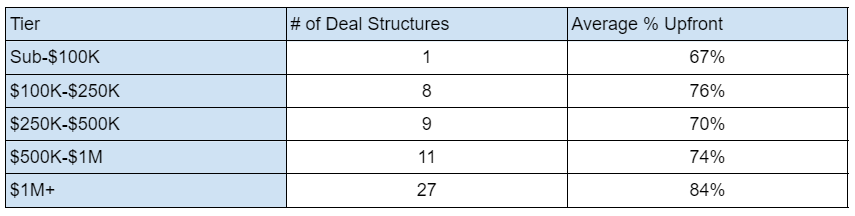

La tabella seguente mostra la ripartizione dell'azione che abbiamo visto l'anno scorso:

Come puoi vedere, è raro trovare offerte inferiori a $ 100.000 con una struttura di offerte. I venditori di questo livello potrebbero essere disposti a negoziare il prezzo di vendita, ma preferiscono avere tutti i contanti in anticipo.

Come puoi vedere, è raro trovare offerte inferiori a $ 100.000 con una struttura di offerte. I venditori di questo livello potrebbero essere disposti a negoziare il prezzo di vendita, ma preferiscono avere tutti i contanti in anticipo.

Le strutture degli accordi diventano più comuni quanto più alto è il prezzo di un'azienda. È molto probabile che accadano con affari a sette cifre. Se osserviamo i tre livelli al di sotto di $ 1 milione, vediamo che tutti combinati sono appena uguali al numero di strutture di accordi che si trovano a sette cifre e oltre.

Il finanziamento del venditore è giusto per te?

Come hai visto, il finanziamento del venditore può fornire vantaggi sia all'acquirente che al venditore e funziona per alcune aziende. Ma prima di entrare in un accordo con il finanziamento del venditore, devi decidere se ha senso per te.

Diamo un'occhiata ad alcuni dei rischi connessi al finanziamento del venditore, nonché a ciò che rende un potenziale candidato valido per questo tipo di struttura dell'affare.

Comprendere i rischi

Sebbene il finanziamento del venditore sia un ottimo modo per i venditori di scaricare rapidamente le risorse digitali e per gli acquirenti di trovare una gamma più ampia di obiettivi di acquisizione di attività, non è esente da rischi.

Con questo tipo di finanziamento, il venditore si assume quasi tutto il rischio.

Lo svantaggio più ovvio per un venditore è che non solo accetta una parte più piccola del prezzo di acquisto in anticipo, ma non c'è nemmeno alcuna garanzia che riceverà il resto dei fondi.

Durante il periodo di finanziamento, anche se il venditore ha un interesse acquisito nell'attività, ha poco o nessun controllo su come viene gestita. Se le entrate diminuiscono con il nuovo imprenditore, è possibile che l'acquirente non rispetti i pagamenti rimanenti.

D'altra parte, come acquirente, se hai accettato di rateizzare i pagamenti, sei pronto per i rimborsi anche se l'attività declina. Ecco perché è essenziale condurre la due diligence prima di qualsiasi acquisto di attività.

Dovrai anche accettare che, anche se sei il nuovo proprietario, il venditore potrebbe continuare a essere coinvolto nell'attività in qualche modo fino a quando tutti i fondi non saranno stati pagati.

Per mitigare parte del rischio per entrambe le parti, dovrai organizzare i rimborsi e i trasferimenti di asset in anticipo.

Avrai bisogno di un solido piano in atto, che potrebbe comportare l'utilizzo di un servizio di deposito a garanzia o di una terza parte per detenere fondi e/o attività fino alla fine dei termini di finanziamento.

Dimostrando di essere l'acquirente giusto

Ora che capisci di più sul processo e sui rischi coinvolti, come fai a mostrare a un venditore che sei un solido candidato per il finanziamento?

Mostra la tua storia aziendale . Hai una solida esperienza nel settore? In caso negativo, hai altre esperienze lavorative dimostrabili che possono mettere a proprio agio la mente del venditore?

Metti insieme un piano aziendale serio . Mostra al venditore esattamente come intendi far crescere l'attività. Se il venditore ha un feedback, è bene tenerne conto. Dopotutto, conoscono i loro affari meglio di chiunque altro.

Sii flessibile con le tue condizioni . Se sei empatico ai rischi del venditore e flessibile con i termini di rimborso, è più probabile che la tua offerta venga accettata.

Sii serio riguardo al pagamento anticipato . A seconda del valore dell'attività, è necessario essere pronti a offrire un acconto di circa il 75% del prezzo di acquisto, secondo i nostri dati di mercato.

Come puoi aumentare le tue possibilità di una transazione di successo?

Se desideri utilizzare il finanziamento del venditore per finanziare l'acquisto di una piccola impresa, è utile avere professionisti esperti dalla tua parte che ti guidino attraverso il processo.

Lavorare con un broker aziendale può semplificare il processo per entrambe le parti.

Lavorare con qualcuno che conosce sia lo spazio che le strutture comuni degli accordi può aiutarti a creare un'offerta che ha maggiori probabilità di essere accettata.

Facilitiamo la comunicazione tra entrambe le parti in modo che tutti si sentano a proprio agio con i termini dell'accordo stabiliti nella cambiale.

Inoltre, quando acquisti o vendi un'attività tramite noi utilizzando il finanziamento del venditore o un'altra struttura di accordi comuni, ti guidiamo fino alla fine. Ti aiuteremo con rimborsi e riconciliazioni e faremo in modo che tutte le parti rimangano in contatto.

Come ulteriore vantaggio, terremo i beni fino al rimborso del prestito in modo che nessuna delle parti si senta svantaggiata. Questo ulteriore livello di protezione può essere utilizzato come leva aggiuntiva quando stai lanciando la tua offerta.

Se sei interessato a saperne di più sull'acquisto di un'attività utilizzando il finanziamento del venditore, programma una chiamata con uno dei nostri consulenti oggi stesso.