Come la crisi del costo della vita sta influenzando la spesa dei consumatori

Pubblicato: 2022-05-29Nel Regno Unito, l'inflazione è salita alle stelle al livello più alto degli ultimi 30 anni, con la ripresa economica che si è fermata. Le cifre erano più deboli di quanto previsto inizialmente dagli esperti economici e sembra destinato a peggiorare. La Banca d'Inghilterra ha lanciato un severo messaggio all'inizio di maggio: l'inflazione dovrebbe salire al 10,2% quest'anno.

Il resto del mondo vede un quadro simile. Anche l'inflazione negli Stati Uniti è ai massimi da 40 anni, con il costo di cibo, carburante e alloggi in rapido aumento. Nei paesi in via di sviluppo, l'impatto sarà ancora più grave.

Quindi, in che modo il costo della vita influisce davvero sui consumatori? E quali cambiamenti di spesa potremmo vedere a seguito di questo? Utilizzando la nostra ricerca Zeitgeist di marzo e aprile 2022, immergiamoci nelle informazioni indispensabili su come si sentono i consumatori e dove potrebbero essere diretti i loro soldi.

La sicurezza finanziaria sembra ampiamente positiva, per ora

La maggior parte delle persone riconosce l'impatto dell'inflazione, con oltre due terzi dei consumatori in 9 mercati che ritengono che l'inflazione abbia avuto un impatto moderato/drammatico sulle loro vite. Solo il 6% afferma che non ha avuto alcun impatto.

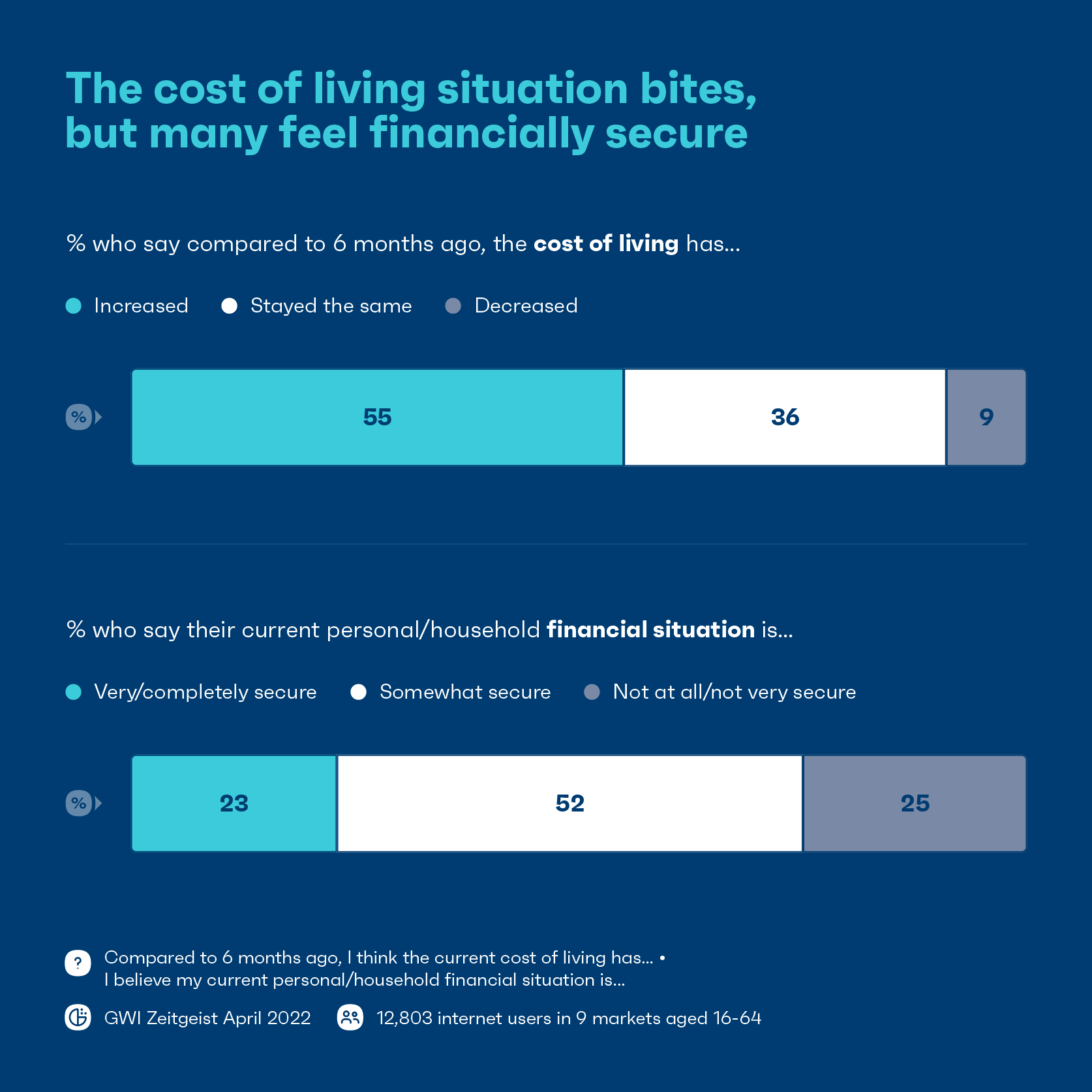

In linea con ciò, oltre la metà dei consumatori afferma che l'attuale costo della vita è aumentato rispetto a 6 mesi fa, con notevoli differenze per età e paese.

È più probabile che le generazioni più anziane dicano che il costo della vita è aumentato rispetto alle generazioni più giovani. Ad esempio, il 77% dei baby boomer lo dice rispetto al 49% dei millennial.

A livello nazionale, quasi il 90% dei consumatori negli Stati Uniti e nel Regno Unito afferma che il costo della vita è aumentato; dall'altra parte dello spettro c'è il Giappone, dove solo il 17% dei consumatori afferma lo stesso.

Anche se molti ritengono che il costo della vita sia aumentato, poco più della metà dei consumatori afferma di essere in qualche modo finanziariamente sicuro, mentre un ulteriore 23% afferma di essere molto o completamente finanziariamente sicuro. Quindi non è tutto sventura e oscurità.

Anche in questo caso, l'ottimismo finanziario varia notevolmente da paese a paese. In Italia e in Francia, ad esempio, quasi 2 su 5 affermano di non essere finanziariamente sicuri.

È qualcosa da tenere a mente: l'impatto non sarà sentito allo stesso modo. Persone in diversi paesi, gruppi di età e livelli di reddito sentiranno la tensione in modi diversi, alcuni più gravemente di altri.

Per molte persone, i risparmi repressi dalla pandemia potrebbero sopportare i colpi più pesanti, per il momento. In media, le famiglie a basso reddito hanno $ 3.000 nei loro risparmi e conti correnti negli Stati Uniti, quasi il doppio di quanto avevano all'inizio del 2019, secondo i dati della Bank of America.

Ma poiché i costi continuano ad aumentare e i risparmi si riducono, la fiducia finanziaria dei consumatori probabilmente diminuirà ulteriormente.

Nessuno è immune agli aumenti dei prezzi, ma alcuni sono colpiti più duramente di altri

I gruppi più anziani, vulnerabili e a basso reddito sono i più a rischio. Alcune persone sono costrette a ridurre le spese domestiche, a rinunciare ai pasti o, in casi estremi, a rimanere scollegate dall'elettricità e dal gas per periodi di tempo.

È più probabile che i gruppi più anziani dicano che stanno spendendo meno: il 37% dei baby boomer lo dice rispetto a circa il 30% della Gen Z e dei millennial.

I consumatori più anziani potrebbero avere più potere di spesa, ma ciò non significa che siano meno colpiti dall'inflazione. Questo gruppo è generalmente più sensibile al prezzo e cauto riguardo alle proprie finanze. Sono in vantaggio rispetto alle altre generazioni perché affermano che essere finanziariamente sicuri è importante per loro. Avere questa rete di sicurezza finanziaria è importante per loro, quindi potrebbe spiegare perché stanno adottando misure per rimanere finanziariamente a proprio agio.

I consumatori nel Regno Unito sono anche i più propensi di tutti i mercati monitorati ad affermare che stanno spendendo meno rispetto a due anni fa (44%).

Anche prima degli ultimi aumenti, molte famiglie nel Regno Unito stavano già avvertendo la tensione. Secondo i dati del governo, oltre 3 milioni di persone in Inghilterra hanno affrontato la "povertà energetica" o hanno lottato per riscaldare la propria casa nel 2020.

Ad aprile, quasi la metà degli adulti che pagavano le bollette dell'energia ha dichiarato di aver lottato per permettersi tali oneri e uno su cinque non è stato in grado di acquistare carburante a un certo punto, secondo l'Office for National Statistics britannico.

Anche le preoccupazioni finanziarie non si limitano ai redditi più bassi. Abbiamo scoperto che il 27% dei redditi più alti afferma di spendere meno soldi, il che non è miglia dietro i redditi più bassi al 35%.

Questi risultati fanno eco alla ricerca di CNBC e Momentive che ha rilevato che le decisioni dei redditi più alti di tagliare la spesa non sono lontane da quelle prese dai gruppi a basso reddito. Considerando che i redditi più alti sono responsabili fino a tre quarti della spesa, i loro tagli saranno i più preoccupanti per le aziende.

Mentre la maggior parte delle persone ne sentirà l'impatto in qualche modo, l'aumento dei prezzi e la compressione dei budget alla fine aumenteranno le disuguaglianze di reddito.

La pressione sta aumentando affinché i governi si facciano avanti e agiscano, mentre alcuni gruppi della comunità locale in Inghilterra si stanno adoperando per sostenere coloro che stanno lottando.

I consumatori sono pronti a ridefinire la priorità delle loro spese

Con tutto, dai costi degli alloggi alle nostre barrette di cioccolato preferite che stanno diventando più costose, si pone la domanda: dove taglieranno le spese i consumatori?

I consumatori sono più attenti al prezzo delle cose di base come cibo/generi alimentari, servizi pubblici e trasporti come il carburante per auto, che sono tutti aumentati di costo. In alcuni casi, i consumatori potrebbero effettuare scambi alimentari più economici, come acquistare marchi di marca propria. In genere, tuttavia, è più difficile ridurre la spesa per gli articoli essenziali.

Invece, vedremo più consumatori ridefinire la priorità delle loro spese, con gli articoli discrezionali che probabilmente saranno i primi ad andare.

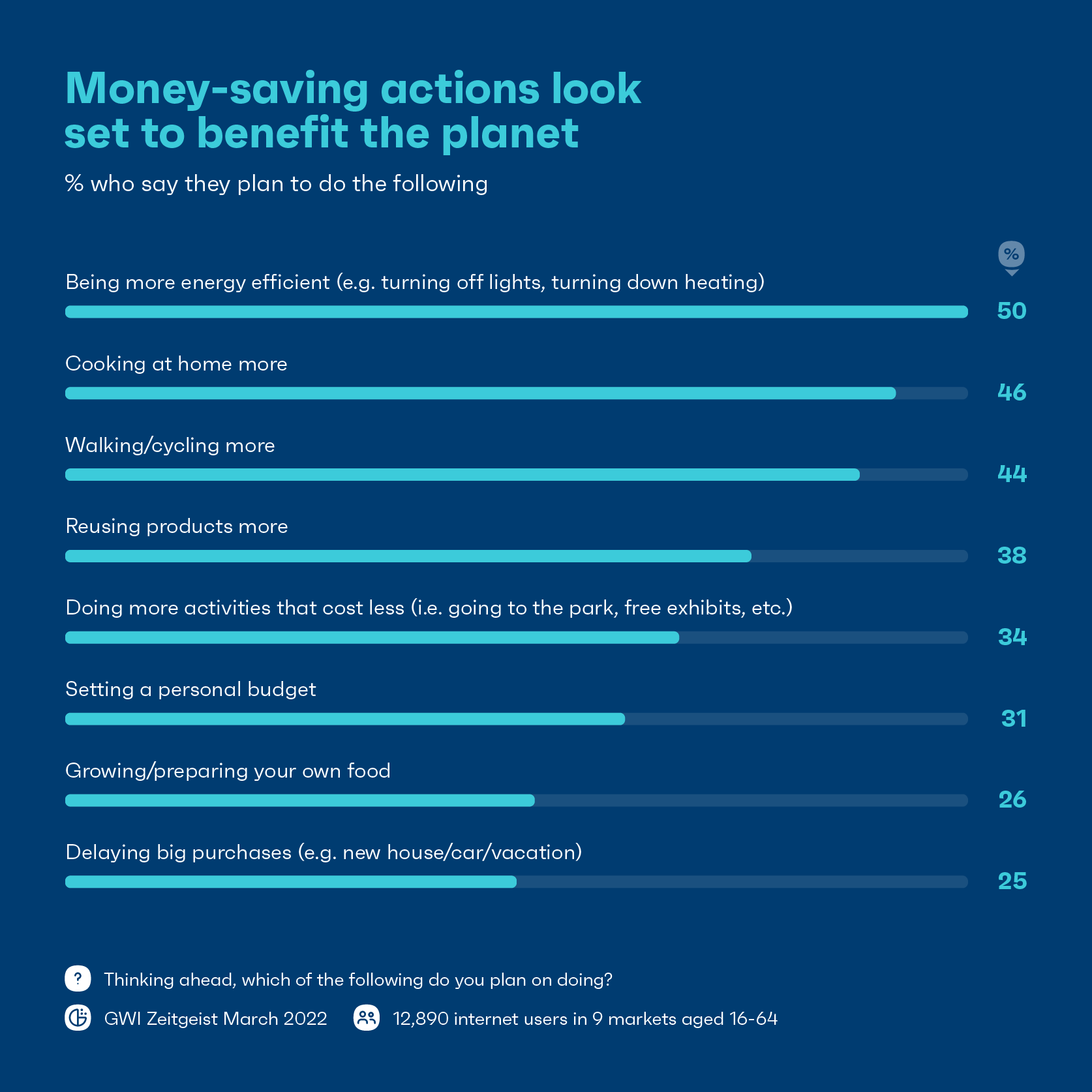

Alla domanda su cosa è probabile che i consumatori spendano di meno, le prelibatezze/lussi, le uscite serali o i pasti fuori e i costi di viaggio come il carburante sono in cima alla lista. L'asporto medio nel Regno Unito costa il 20% in più rispetto a 5 anni fa, quindi potremmo vedere i consumatori scegliere di cucinare di più a casa. Probabilmente vedremo anche i consumatori prendere di più altri mezzi di trasporto come camminare o andare in bicicletta.

Con sempre più consumatori che valutano ciò di cui hanno veramente bisogno , molti effettueranno tagli su beni non essenziali come abbonamenti, prodotti di lusso e vestiti nuovi.

Nel frattempo, altri potrebbero accantonare grandi spese per la casa. Gli acquisti di mobili per la casa (-7%), lavatrici/asciugatrici (-7%) e lavastoviglie (-9%) sono tutti diminuiti dall'ultimo trimestre, cosa che anche il British Retail Consortium ha riscontrato nei propri dati.

Molte persone penseranno a scambi di denaro intelligenti che possono fare e questo lascia un sacco di categorie sul tagliere.

Nonostante la difficile situazione economica, la spesa per hotel, resort e alloggi è aumentata del 16,6% nel Regno Unito rispetto a tre anni fa, la crescita più alta della categoria da settembre dello scorso anno.

Quindi, mentre oltre un quarto afferma che le vacanze sono qualcosa che potrebbero ridurre se necessario, molti farebbero altri sacrifici prima di rinunciare alle vacanze. Questa è una notizia particolarmente positiva per un settore che ha perso così tanto durante la pandemia e segnala l'appetito di alcuni consumatori di compensare i viaggi persi.

Misure di risparmio = una vittoria per il pianeta

Man mano che sempre più consumatori soppesano i costi, molti adotteranno strategie di risparmio di denaro. Ma c'è un lato positivo: alcuni dei comportamenti che riducono i costi ridurranno anche le emissioni e i rifiuti.

Alcune delle più grandi strategie per risparmiare denaro, come essere più efficienti dal punto di vista energetico, camminare/andare in bicicletta di più o riutilizzare i prodotti, si appoggiano fortemente al modello di vita circolare. I principi di un modello circolare sono fortemente radicati nel ripensare il modo in cui progettiamo, produciamo e utilizziamo le cose di cui abbiamo bisogno in modo da eliminare rifiuti e inquinamento e riutilizzare prodotti e materiali.

I consumatori generalmente opteranno per modi per risparmiare denaro, ma ciò non deve essere a spese del pianeta.

I marchi dovrebbero adottare modi in cui i consumatori possono stare attenti all'ambiente, con un budget limitato.

Questa è un'eccellente opportunità per i marchi di dimostrare di essere amici sia dei consumatori che del pianeta, aiutandoli a vivere in modo sostenibile con meno. Gli incentivi di ispirazione verde, come i programmi di riciclaggio che incoraggiano i consumatori a portare articoli usati per sconti, potrebbero essere una strategia vincente.

Sebbene non si possa ignorare il tributo che la crisi del costo della vita avrà su molte persone, ci sono anche alcuni potenziali vantaggi a cui vale la pena attingere.

Qual è il prossimo?

L'impatto dell'inflazione è solo all'inizio. Mentre in alcuni casi la spesa dei consumatori sembra abbastanza stabile per ora, potrebbe sembrare molto diversa alla fine di quest'anno o nel 2023.

L'analisi del Guardian ha rilevato che i dati finanziari e gli utili di molte grandi società rivelano che la maggior parte sta godendo di aumenti dei profitti anche se trasferiscono i costi sui clienti. Con i consumatori che sopportano il peso maggiore, c'è solo così tanto che possono gestire prima di dover limitare la spesa.