Elaborazione di richieste di sovvenzioni e prestiti per piccole imprese avvincenti

Pubblicato: 2023-06-02In questo webinar, progettato per i proprietari di piccole imprese che cercano di ottenere finanziamenti per sovvenzioni o prestiti per piccole imprese, otterrai preziose informazioni e strategie pratiche per migliorare la qualità delle tue domande. Con una guida esperta, imparerai come creare proposte persuasive e aumentare le tue possibilità di ottenere finanziamenti.

Incontra gli esperti

Lindsay Chung

Lindsay Chung è Program Manager e business coach presso Accion Opportunity Fund e ha più di 12 anni di esperienza nel settore contabile e finanziario. Lindsay ha lavorato con centinaia di proprietari di piccole imprese in più di 20 settori diversi. Dalle startup alle aziende affermate, ha aiutato le aziende a comprendere il loro credito e i modi per migliorarlo, oltre a consigliarle su come gestire il loro flusso di cassa, analizzare i loro dati finanziari e migliorare le loro pratiche di contabilità. Lindsay ha realizzato per la prima volta la sua passione per l'emancipazione economica mentre prestava servizio con orgoglio come volontaria dei corpi di pace in Botswana. Ha conseguito una laurea in amministrazione aziendale, contabilità e finanza presso l'Università del Colorado.

Jeannette Flores-Katz

Jeannette Flores-Katz è nata e cresciuta in El Salvador. Attraverso Kosher Guacamole Corp. Jeannette, con suo marito, utilizza ingredienti di alta qualità e condivide cibo e cultura salvadoregni ad Atlanta. Jeannette personifica l'imprenditorialità ed è dedicata allo sviluppo personale e al tutoraggio delle donne ad Atlanta.

Opzioni di sovvenzione e prestito per piccole imprese

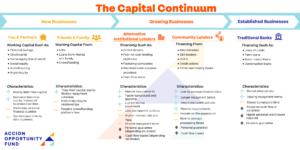

Tipi di capitale

Esistono molti modi diversi per finanziare la tua attività, inclusi diversi tipi di capitale di debito (come prestiti, anticipo in contanti del commerciante, carte di credito), sovvenzioni o investimenti azionari. La tabella seguente delinea i tipi comuni di capitale in base alla fase dell'attività. È importante essere consapevoli dei diversi tipi di capitale e delle loro caratteristiche tipiche in modo da poter prendere una decisione informata sul miglior tipo di capitale per la tua attività.

Scegliere il giusto tipo di capitale

Quando valuti le tue opzioni di finanziamento, è importante scegliere il miglior tipo di capitale per la tua attività. Oltre a sapere esattamente quanto puoi permetterti, è essenziale valutare il prestatore e assicurarsi che le sue opzioni di prestito siano adatte a te e alla tua attività, proprio come il prestatore ti sta valutando come mutuatario. Le aziende che non sono regolamentate e vincolate dalle leggi del tesoro statale in genere offrono prestiti pieni di commissioni nascoste e programmi di pagamento fluttuanti. Questi programmi di rimborso giornalieri o settimanali possono privare gli imprenditori del denaro di cui hanno bisogno per operare.

Quando si valuta un'offerta di finanziamento, si desidera cercare termini tradizionali come un programma di pagamento mensile, termini facilmente comprensibili e TAEG. Quando si tratta di pagamenti giornalieri o settimanali, procedere con estrema cautela. A seconda del tuo flusso di cassa, potrebbe essere meglio evitare un tale prestito perché può danneggiare il futuro della tua attività. Gli istituti di credito che non condividono chiaramente in anticipo il costo di un prestito o che pubblicizzano che ti daranno denaro veloce senza chiedere dettagli sulla tua attività potrebbero avere qualcosa di pericoloso da nascondere. Se stai prendendo in considerazione un prestito, assicurati di familiarizzare con le pratiche e le tecniche di prestito predatorio per proteggere la tua attività.

Sovvenzioni

Quando l'impatto economico della pandemia di COVID-19 è diventato chiaro, molte grandi aziende, agenzie governative e organizzazioni senza scopo di lucro hanno avviato programmi per sostenere gli imprenditori che includevano sovvenzioni per le piccole imprese. Molti di questi programmi sono continuati fino ad oggi. Alcuni programmi forniscono solo una sovvenzione a candidati selezionati, mentre altri forniscono risorse aggiuntive oltre a una sovvenzione per piccole imprese.

Ulteriori vantaggi dei programmi educativi con componenti di sovvenzione

Molti programmi includono risorse educative, coaching, networking e opportunità di marketing oltre a una sovvenzione al completamento con successo del programma.

- I programmi educativi spesso ti introducono a risorse per piccole imprese che potresti non conoscere prima, sia a livello locale che nazionale. La libreria di risorse aziendali ei corsi brevi interattivi gratuiti di AOF sono una risorsa eccellente per molte esigenze delle piccole imprese.

- Corsi settimanali o mensili su argomenti rilevanti per le piccole imprese. Jeannette riconosce che queste lezioni possono essere un impegno nel programma già fitto di un piccolo imprenditore. Tuttavia, il vantaggio delle lezioni, spesso virtuali, è che sei costretto a lavorare sulla tua attività invece che nella tua attività. Questa mentalità ti aiuta anche a imparare a fare un passo indietro dalla quotidianità della tua attività, addestrare e riporre fiducia nella tua squadra per svolgere il proprio lavoro e raggiungere la fase successiva del tuo viaggio come imprenditore.

- Alcuni programmi includono anche il coaching di coach aziendali esperti, che possono consigliarti sulle esigenze specifiche della tua azienda.

- Molti programmi educativi incorporano il networking con altri imprenditori. Il networking è la tua opportunità per ottenere e condividere idee con i tuoi colleghi ed esperti di business. Non sai mai cosa imparerai. Jeannette consiglia di entrare in questi programmi con una mente aperta. Nella sua esperienza imparerai sempre qualcosa di prezioso, quindi sfrutta al massimo l'opportunità.

Dove trovare le sovvenzioni

- pagina dell'AOF

- CiaoAlice

- Iscriviti alle newsletter (AOF, HelloAlice)

- Locale, statale, nazionale

- Elenchi (AOF)

Come creare una domanda di sovvenzione convincente

non sempre sai cosa stanno cercando. Assicurati di soddisfare tutti i requisiti di idoneità, ma non arrenderti e continua a fare domanda. Jeannette ha fatto domanda per una borsa di studio particolare tre volte prima di essere accettata. Non esiste una formula per il successo, ma devi essere preparato.

- Leggi attentamente cosa stanno cercando o per chi è il programma

- Condividi il tuo sogno. Stanno cercando persone appassionate della tua attività

- Vogliono vederti di successo e quindi vogliono vedere qualcuno che massimizzerà l'impatto dei fondi sulla loro attività

- Vogliono anche qualcuno che approfitti di qualsiasi altro componente del programma, come risorse educative o di coaching

Le sovvenzioni associate ai programmi di ed sono spesso meno competitive delle sovvenzioni che non hanno risorse educative come parte del programma. Ottieni anche vantaggi aggiuntivi come coaching e risorse educative per aiutare la tua azienda ad avere successo.

Possono essere un dolore da fare. Jeannette ha definito la domanda per loro come un lavoro in sé e per sé.

Racconta loro il più possibile della tua attività. Concentrati sul raccontare la tua storia, condividere come utilizzeresti i fondi e come ciò avrebbe un impatto sulla tua attività

Salva tutte le tue domande di sovvenzione, in particolare le risposte a qualsiasi domanda, in modo da poterle riutilizzare in future domande di sovvenzione e così puoi tornare indietro e riflettere sui tuoi obiettivi e risposte aziendali nel tempo.

Le app Grant offrono una fantastica opportunità per riflettere sulla tua attività, considerare seriamente e strategicamente i tuoi obiettivi e fare un piano per la tua attività. Gli imprenditori sono così impegnati che può essere difficile trovare il tempo per lavorare sulla tua attività, non nella tua attività. Le domande di concessione o prestito possono costringerti a dare la priorità a quel momento.

Devi solo provarci. Non devi essere troppo qualificato o al massimo della tua perfezione. Imparerai durante il processo e potresti, infatti, vincere una borsa di studio lungo la strada.

Prestiti

Cosa cercano i finanziatori

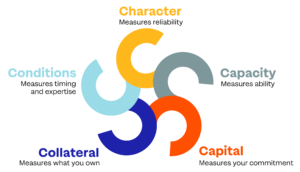

Presentare una domanda di finanziamento può sembrare come mettere la tua richiesta in una scatola nera. Spesso non sai cosa sta succedendo all'interno della scatola e non sai cosa uscirà dall'altra parte. Cosa cercano effettivamente i prestatori in una richiesta di prestito? In generale, stanno cercando di determinare la probabilità che un richiedente sia in grado di rimborsare il prestito. Per determinare tale probabilità, valutano una domanda di prestito basata sulle 5 C.

- Carattere: questo è tipicamente rappresentato dal tuo rapporto di credito. Per la maggior parte delle piccole imprese, i finanziatori esamineranno il tuo rapporto di credito personale e il tuo punteggio. Per costruire il tuo credito aziendale, oltre al tuo credito personale, dovrai richiedere un numero DUNS. Per iniziare a creare credito aziendale, Lindsay consiglia di iniziare con il proprio istituto bancario e ottenere una carta di credito aziendale protetta. Effettua i pagamenti in tempo e per intero per costruire il tuo credito. Nel tempo, vedi se puoi passare a una carta di credito aziendale non protetta.

- Capacità: misura la tua capacità di permetterti un pagamento del prestito. La capacità viene generalmente misurata con il rapporto di credito del servizio del debito. I finanziatori devono assicurarsi di avere un reddito netto sufficiente per coprire le spese, il debito attuale e il debito futuro o potenziale. Per le nuove imprese, per determinare l'utile netto, gli istituti di credito rivedono le proiezioni finanziarie. Assicurati che le tue proiezioni siano ben studiate e supportate in base ai numeri del settore o della concorrenza.

- Capitale: misura il tuo impegno finanziario per la tua attività. I finanziatori vogliono assicurarsi di avere la pelle nel gioco e un investimento personale nel business. Per valutarlo, i finanziatori in genere esamineranno il tuo bilancio.

- Garanzia: questa è una risorsa che possiedi che ti impegni a garantire il prestito. Ciò significa che se sei inadempiente sul prestito, il prestatore di solito assume la proprietà di quel bene. Non tutti gli istituti di credito richiedono garanzie, ma molti lo fanno, soprattutto per l'acquisto di immobili o attrezzature importanti.

- Condizioni: ciò comporta una valutazione delle circostanze che possono influire sulla capacità di rimborsare il prestito. I finanziatori in genere considereranno come prevedi di utilizzare i fondi, le prospettive del tuo settore e la traiettoria dell'economia complessiva.

Considerando le 5 C, gli istituti di credito determinano se possono offrirti un prestito, quanto ti verrà offerto e in quali condizioni.

Suggerimenti per il successo: richieste di sovvenzioni e prestiti per piccole imprese

Condividi il tuo valore unico

- "Posso darti le mie ricette ma il tuo prodotto finale non sarà uguale al mio", ha condiviso Jeannette. In qualità di imprenditore, dai il tuo tocco unico ai tuoi prodotti e servizi, proprio come fa Jeannette con i suoi. Potresti vendere prodotti o servizi simili ai tuoi concorrenti, ma la tua storia, passione e approccio rendono unici te e la tua attività. Condividi la tua storia in un pacchetto conciso e articolato.

- Sii genuino. Non piacerai a tutti o quello che vendi. Piacerai ai tuoi migliori clienti per quello che sei e per come lo vendi o lo presenti. I clienti (e i revisori delle applicazioni) cercano un'immagine chiara e genuina di chi sei e di cosa vendi. Per questo motivo, l'utilizzo di scrittori di sovvenzioni può essere incostante. I revisori vogliono sentire la tua voce in una domanda o in un'intervista.

- Personalizza la tua presentazione ogni volta che richiedi una sovvenzione. Ogni volta che fai domanda, ti troverai in una posizione diversa rispetto all'ultima volta che hai presentato una domanda, quindi devi aggiornare la tua presentazione di conseguenza. Inoltre, poiché ogni sovvenzione si rivolge a diversi profili di imprenditore, si concentra su diversi aspetti di un'attività o pone domande diverse, è essenziale adattare ogni proposta o domanda a quella particolare sovvenzione o prestito.

- Non vergognarti o essere timido. Condividi dove si trova realmente la tua attività al momento della domanda. Parla dei tuoi obiettivi per la tua attività e di come prevedi di raggiungerli con la sovvenzione o il finanziamento del prestito. Sebbene le richieste di sovvenzioni e prestiti per piccole imprese di successo debbano essere aperte e autentiche, fai attenzione a non rivelare la tua "salsa segreta" o qualsiasi altra proprietà intellettuale in una domanda.

Conosci i tuoi numeri

Parte della richiesta di un prestito è condividere la situazione finanziaria della tua azienda con i finanziatori. Le finanze possono intimidire e può essere molto utile avere un contabile che ti aiuti giorno per giorno, ma devi comunque comprendere le basi dei tuoi rapporti finanziari e del tuo budget in modo da poter parlare con sicurezza ai finanziatori dei tuoi numeri e della tua attività.

- Conosci il tuo punteggio di credito. Cercalo e tieni d'occhio il tuo rapporto di credito. Tieni presente che avere troppe richieste sul tuo rapporto di credito può essere considerato negativo dagli istituti di credito.

- Sapere cosa ti puoi permettere. Comprendi il tuo flusso di cassa ed evita situazioni di prestito predatorio come gli anticipi di cassa del commerciante.

- Scopri come utilizzerai i fondi e scrivi un piano specifico. Calcola esattamente quanto ti serve. Non chiedere troppo poco, poiché può essere difficile ottenere capitale aggiuntivo, ma non chiedere nemmeno troppo, poiché non vuoi pagare interessi su fondi di cui non hai realmente bisogno. Quando presenti la tua richiesta, utilizza il seguente modello come schema per la tua presentazione: Chiedo $ [importo] da utilizzare per [motivo specifico], che prevedo aumenterà o migliorerà [vendite/produzione/profitto/entrate] di [ importo o percentuale].

- Ad esempio, una taqueria potrebbe dire "Sto chiedendo $ 7000 per acquistare una macchina per tortilla automatizzata. Sappiamo che le tortillas fatte in casa sono molto apprezzate dai nostri clienti e, sulla base delle vendite attuali e dei sondaggi tra i clienti, prevediamo che le tortillas fatte in casa aumenteranno le entrate del 9%.

Organizza i tuoi documenti

- Mantieni in ordine tutti i tuoi documenti aziendali e personali.

- Invia tutto ciò che richiede una domanda di sovvenzione. Se non capisci una domanda o una richiesta, chiedi chiarimenti all'organizzazione.

- Una volta ordinato, le applicazioni diventano molto più semplici. Assicurati di mantenere aggiornati i documenti e le informazioni.

- Crea un piano aziendale. Anche quando effettui importanti acquisti aziendali con i tuoi fondi, devi conoscere i tuoi numeri, avere un piano e capire come quell'acquisto ti aiuterà a raggiungere i tuoi obiettivi aziendali. I revisori delle domande di prestito e sovvenzione vogliono sapere la stessa cosa.

- Quando parli con i finanziatori, trattalo come un colloquio di lavoro. Sei stato intervistato e devi essere preparato con documenti finanziari, documenti aziendali e ricerche di mercato pertinenti. I finanziatori vogliono sapere in che modo la tua attività genererà reddito per poter ripagare il prestatore e in che modo la tua esperienza contribuirà a tale successo. Stai anche intervistando il creditore. Assicurati di essere pronto a porre domande in modo da comprendere appieno come opera il prestatore e i termini di eventuali prestiti che ti vengono offerti o programmi educativi a cui sei accettato.

Hai bisogno di consigli sulla creazione di sovvenzioni per piccole imprese e domande di prestito per la tua attività? Fai clic qui per iscriverti al coaching individuale gratuito con i nostri esperti coach aziendali, tra cui Lindsay Chung. Come dice Jeannette, ci vuole un villaggio per costruire un villaggio, quindi non aver paura di chiedere aiuto per tutte le risorse a tua disposizione.