Tendenze Fintech 2018 e prospettive per il 2019

Pubblicato: 2019-04-02L'adozione da parte degli utenti era una sfida che in genere rallentava l'innovazione

L'India offre la più grande popolazione unbanked o underbanked

Il 70% dell'ecosistema fintech è dominato da società di prestito finanziario

L'era successiva alla demonetizzazione ha finalmente visto l'ascesa dell'industria dei servizi finanziari indiana, con una fusione di vari settori in uno: il fintech.

Oggi, il fintech si è ampliato per includere qualsiasi innovazione tecnologica nel - e automazione del - settore finanziario. Ciò include progressi nell'alfabetizzazione finanziaria, consulenza e istruzione, nonché razionalizzazione della gestione patrimoniale, prestiti e prestiti, attività bancarie al dettaglio, raccolta fondi, trasferimenti/pagamenti di denaro, gestione degli investimenti e altro ancora.

Crescita Fintech: cosa ha aperto la strada?

Fintech, essenzialmente, è la fusione e l'applicazione della tecnologia nel settore dei servizi finanziari. L'India ha assistito a un'impennata drammatica della sua crescita e adozione tecnologica negli ultimi anni.

Il tradizionale settore dei servizi finanziari è intrinsecamente offline, dispendioso in termini di tempo, manuale, inaccessibile e costoso. Ciò è principalmente dovuto alla dipendenza dal capitale umano per ogni processo nel funnel. Tuttavia, l'integrazione della tecnologia in ogni fase del processo ha portato il passaggio dal processo decisionale manuale a quello guidato dalla macchina.

I principali driver di crescita per Fintech sono:

La tecnologia ha ridotto i costi operativi: le misure a basso costo nella fornitura di servizi finanziari alle masse sono principalmente guidate dal boom dell'adozione e della tecnologia digitale. Ciò è evidente dall'iniziativa di pagamento di livello mondiale UPI, i cui servizi sono stati adottati anche da aziende che si rivolgono al mercato di massa come WhatsApp, Google, Flipkart e Amazon tra molti altri. La migrazione dai processi cartacei a quelli non cartacei ha ridotto i tempi di consegna, gli sforzi e, soprattutto, i costi per le istituzioni finanziarie. D'altra parte, ha anche aumentato l'accessibilità dei servizi ai consumatori anche in aree remote, eliminando la necessità di avere una struttura fisica.

Le normative sono diventate favorevoli alle imprese: le innovazioni nello spazio fintech, tradizionalmente, sono state frenate dalle incertezze normative e da un approccio conservativo da parte del governo su tali questioni. A causa di ciò, le istituzioni finanziarie avevano anche dimostrato una preferenza per miglioramenti lenti e costanti rispetto alle innovazioni dirompenti in passato. Tuttavia, negli ultimi anni, abbiamo assistito a un cambio di paradigma in queste prospettive. Man mano che le tecnologie si sviluppano ulteriormente, consentono una maggiore trasparenza nei sistemi finanziari e le autorità di regolamentazione possono trarre grandi vantaggi da tali sviluppi.

Le aziende tradizionali si sono unite alle aziende New Age: sia le istituzioni finanziarie tradizionali che le società fintech new age hanno lottato per lavorare insieme in modo efficiente e scalare efficacemente l'innovazione nello stesso ecosistema. SBI, HDFC, YES Bank sono alcuni esempi importanti qui.

Forte spinta governativa per un cambiamento digitale

È stato analizzato che l'adozione da parte degli utenti era una sfida che in genere rallentava l'innovazione. Gli sforzi del governo per promuovere la digitalizzazione dei sistemi finanziari e ridurre le transazioni in contanti nell'economia sono stati abbastanza efficaci nel spostare l'attenzione dei consumatori verso alternative digitali per transazioni e servizi finanziari.

L'India offre la più grande popolazione senza banche o senza banche, insieme a una forte tecnologia e un ecosistema imprenditoriale. L'Allegato 1 evidenzia il forte e proattivo sostegno a livello politico da parte del governo per aumentare l'inclusione dei servizi finanziari anche per i consumatori nelle aree remote.

Iniziative come Jan Dhan Yojana che abilitano conti bancari per tutti nelle aree rurali forniranno loro l'accesso a servizi finanziari che prima non erano disponibili. Aadhaar e l'emergere di UPI forniscono una buona base per le aziende fin-tech per permeare i punti di contatto dell'"ultimo miglio" e aumentare l'inclusione finanziaria in tutto il paese.

La bilancia conta solo se servita con l'infrastruttura giusta. L'aumento dei livelli di penetrazione di Internet sta facendo crescere il mercato indirizzabile per la fin-tech. Un contesto normativo progressivo, rafforzato da iniziative governative come India Stack, Startup India Program e National Payments Council of India (NPCI) sta incoraggiando l'innovazione. E a causa delle sue dimensioni, l'India dovrebbe vedere un enorme bacino di interesse imprenditoriale guidato verso la fin-tech.

Tuttavia, tali sforzi devono essere guidati nel giusto spirito e in un ambiente adeguatamente regolamentato per garantire stabilità finanziaria sostenibile e sicurezza nell'economia.

Raccomandato per te:

Gli imprenditori non possono creare startup sostenibili e scalabili attraverso "Jugaad": Cit...

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Panoramica delle aziende Fintech New Age

Vantaggi competitivi:

- Agilità di lancio e rotazione

- focus laser sull'esperienza del cliente

- libertà dal peso dei sistemi legacy

Sfide nella scalabilità del business:

- Mancanza di fiducia

- L'assenza di un marchio noto

- Mancanza di un'infrastruttura di distribuzione consolidata

- Mancanza di capitale, e

- Mancanza di competenze in materia di conformità normativa

Il rapporto tra le società fintech new age e le istituzioni finanziarie tradizionali si è ora trasformato da competizione a collaborazione. Si è visto che la simbiosi tra le due categorie di attori è diretta alla creazione di un paesaggio unificato in cui ogni giocatore trae vantaggio dai punti di forza dell'altro e il cui beneficio viene infine trasferito al consumatore.

Inoltre, ciò offre agli operatori storici la possibilità di creare proposte più forti e redditizie per i clienti e di avere un impatto positivo sulla propria crescita dei profitti e dei profitti.

Diverse categorie di aziende Fintech

Le aziende fintech in India possono essere ampiamente classificate nei seguenti segmenti:

- Prestiti finanziari – Prestiti P2P, Mercato dei prestiti, Prestatori di libri propri

- Piattaforme di investimento – Piattaforme di trading e di fondi comuni, Crowdfunding, Piattaforme di gestione patrimoniale e patrimoniale, Consulenti finanziari online

- Pagamenti : portafogli mobili, pagamenti per commercianti, servizi PoS e gateway di pagamento

- Software aziendale : valutazione e sottoscrizione del credito, gestione delle spese, pianificazione finanziaria, generazione di lead e onboarding dei clienti, automazione dei processi

- Valuta alternativa/Blockchain – Trading di criptovalute, servizi basati su Blockchain

- Anche il prestito finanziario, soprattutto nello spazio dei consumatori, ha molto spazio e potenziale per innovare.

L'aspetto più importante è che tutte queste categorie di imprese stanno penetrando in un mercato più ampio e soddisfano le esigenze del mercato che in precedenza non erano soddisfatte dalle istituzioni finanziarie tradizionali. Sono in grado di rispondere a questa sfida innovando le offerte di prodotti e servizi a diversi livelli di reddito e personalizzandole anche su larga scala.

Analisi dei finanziamenti delle imprese fintech: istantanea a 10 anni

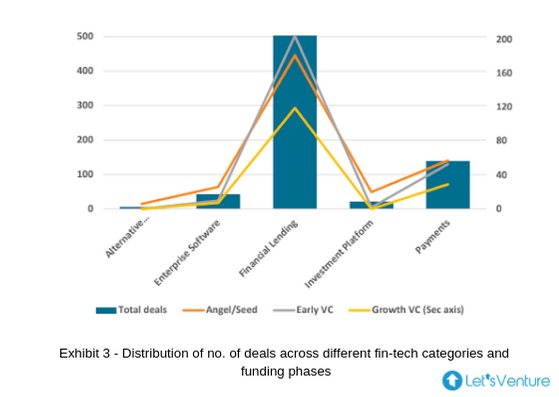

Diverse categorie di aziende Fintech rispetto al numero di accordi nelle fasi di finanziamento

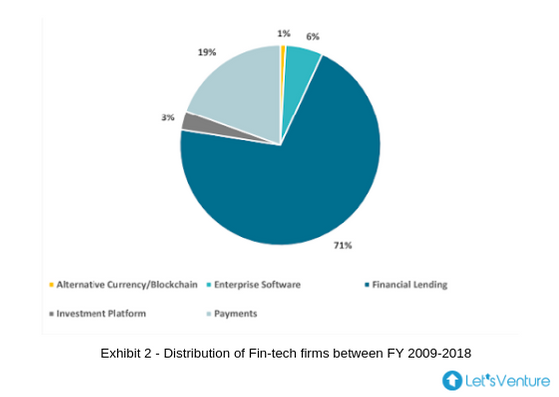

- L'Allegato 2 illustra che il 70% dell'ecosistema fintech è dominato da società di prestito finanziario e si può dedurre dall'Allegato 3 che anche gli investitori in tutte le fasi sono rimasti attratti da questa categoria.

- I primi investimenti in VC e Angel/Seed condividono la percentuale massima di operazioni in tutte le categorie. Gli anni 2015, 2016 e 2017 hanno visto il numero massimo di operazioni di prestito finanziario negli ultimi dieci anni.

- Il 2018 ha assistito all'interruzione dell'ideologia tradizionale della partecipazione agli investimenti poiché tutte e tre le categorie di investitori come Angel, Early VC e Growth sono convergenti sullo stesso numero di investimenti nel prestito finanziario.

- Ciò è dovuto principalmente a un calo del n. di operazioni nella fase Angel/Seed e un aumento degli investimenti in Growth VC, segnalando che le società mature stanno raccogliendo successivi round di finanziamento

- Sorprendentemente, le piattaforme di investimento non hanno assistito ad alcun investimento da parte dei VC di crescita fino alla fine del 2018.

- Ci possono essere due deduzioni, una che la maggior parte delle startup continue sono diventate autosufficienti in termini di flusso di cassa libero positivo e non dipendono da capitale esterno (Es: Zerodha) e l'altra che i fondi della fase di crescita potrebbero trovare opportunità sufficienti che soddisfatto i criteri di rendimento atteso.

- L'offerta B2B è vista in crescita negli ultimi anni in tutte le categorie.

- La categoria Valuta alternativa/Blockchain ha ricevuto finora solo investimenti Angel/Seed.

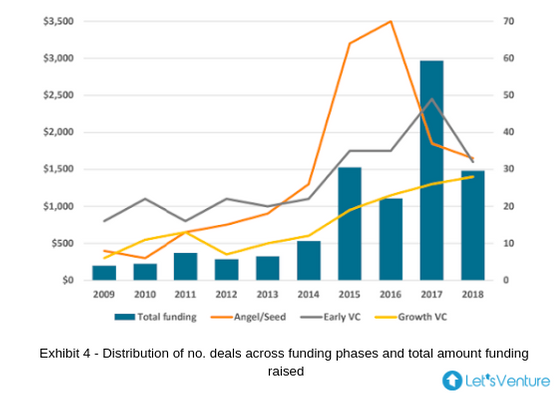

L'importo totale dei finanziamenti raccolti rispetto al numero di accordi nelle diverse fasi di finanziamento:

- La figura 4 mostra la correlazione tra le diverse categorie di investitori e l'importo totale dei finanziamenti nell'ultimo decennio con il 2014 come punto di svolta.

- Nel 2015 il numero di investimenti delle VC di crescita in Payments è triplicato e si è mantenuto costante per il triennio successivo.

- Il 2016 ha registrato il maggior numero di investimenti finora e il numero di investimenti Angel/Seed è stato rispettivamente di 2,2 e 3,2 volte quello degli investimenti Early VC e Growth VC.

- Il calo degli affari negli anni successivi, come indicato sopra, denota una maggiore quantità di investimenti in VC di crescita man mano che le società maturano.

- I pagamenti sono stati il segmento più finanziato nel panorama della fin-tech indiana, cavalcando l'ondata di demonetizzazione.

- Il picco nel 2017 è dovuto principalmente al finanziamento di 1,4 miliardi di dollari del gruppo SoftBank in Paytm, che è di gran lunga l'importo di finanziamento più alto ricevuto da qualsiasi azienda fintech in India. Secondo quanto riferito, la società ha raccolto altri $ 300 milioni dall'azienda Berkshire Hathaway di Warren Buffet; successivamente instillando fiducia nella crescita dell'industria fintech in India.

"Il 62% delle società Fintech che hanno raccolto finanziamenti Angel/Seed sono state in grado di raccogliere fondi da Early VC e il 30% di queste società ha raccolto finanziamenti da Growth VC nei round successivi"

- L'importo degli investimenti di Growth VC nei prestiti finanziari nell'ultimo decennio è quasi 4,5 e 25 volte l'importo degli investimenti di Angel/Seed e Early VC rispettivamente, e il finanziamento totale nei prestiti finanziari ha registrato un CAGR del 36% negli ultimi cinque anni.

"Il 60% degli investitori Angel/Seed è uscito con successo, parzialmente o completamente, in società che sono state in grado di raccogliere fondi da Early VC o Growth VC nei round successivi"

- Il numero di aziende che hanno raccolto successivi round di finanziamento è rimasto elevato nel settore della fin-tech.

- Questo è un segnale molto positivo per gli investitori Angel/Seed di avere una maggiore probabilità di massimizzare i propri rendimenti tramite l'aumento della valutazione delle società o di ottenere un pool di liquidità elevato mediante uscite nei round successivi.

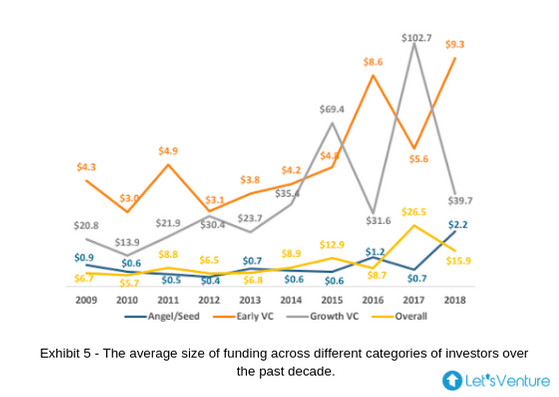

La dimensione media del finanziamento nelle diverse fasi di finanziamento:

- La dimensione media del biglietto degli investimenti Angel/Seed ha raggiunto il massimo storico nel 2018. Lo stesso ha visto un calo nel 2017, l'anno in cui si è assistito alla dimensione massima delle transazioni negli investimenti VC Early e Growth.

- Ciò denota la fase di maturazione di molte aziende fintech nel 2017 che hanno ricevuto attenzione e finanziamenti nei round di crescita.

- Il 2016 è stato l'anno in cui è stato registrato il numero di biglietti più basso negli investimenti di Early VC negli ultimi 7 anni.

- La varianza nella dimensione media degli accordi mette in evidenza l'elevata offerta di aziende fintech che raccolgono fondi, che è un mix di azioni e round di debito.

- L'aumento della dimensione media dell'operazione negli investimenti Angel/Seed convalida la maggiore partecipazione di micro e VC in fase iniziale agli investimenti seed round.

- Mentre la dimensione dell'assegno dei singoli investitori angel può rimanere la stessa o aumentare marginalmente, gli investimenti VC nella fase iniziale spiegano l'inclinazione.

- Questo è un segnale molto positivo per le startup in fase iniziale che ora possono avere il sostegno di un'azienda di VC oltre ad avere a bordo vari investitori individuali e strategici anche nei primi round di raccolta fondi.

Quali modelli di business fintech dovrebbero evolversi nel prossimo lustro?

Rise of New Age Tech: AI, ML, Blockchain, AR e IoT hanno servito casi d'uso significativi per la crescita del fintech a livello globale . Le soluzioni bancarie basate sulla blockchain hanno successo negli Stati Uniti, nel Regno Unito, a Singapore e possono vedere la penetrazione in India. Si possono prevedere pagamenti basati su dati biometrici dovuti a India Stack. Anche i punti dati basati sull'IA e sul ML per generare il profilo di credito e di rischio dei clienti hanno un enorme potenziale di espansione.

Espansione della fintech in ambiti diversi: si prevede che le soluzioni di massimizzazione e gestione della ricchezza si espanderanno in ambiti diversi. La quantità di ricchezza si sta accumulando al 12-14% in India, creando una maggiore necessità per le persone di gestirla. L'attuale penetrazione degli attori istituzionali che gestiscono la ricchezza è molto bassa, inferiore al 25%. Si vedrà emergere strumenti di massimizzazione e gestione della ricchezza basati su chatbot basati sull'intelligenza artificiale. Le tradizionali tecniche di gestione patrimoniale possono essere rinnovate per offrire soluzioni personalizzate ai clienti.

I robo-advisor sono in arrivo: i robo-advisor guidati dall'intelligenza artificiale nei servizi finanziari stanno germogliando nello spazio degli investimenti al dettaglio a livello globale . Molte piattaforme web globali alimentate da algoritmi profondi, vale a dire. I robo advisor offrono consulenza finanziaria e di investimento sull'invio di dettagli finanziari personali. Quando l'India raggiungerà la parità con le economie sviluppate, emergerà un numero maggiore di startup che utilizzano queste tecnologie.

Soluzioni assicurative New Age in difesa: le soluzioni assicurative New Age forniranno sicurezza su vari punti di contatto. Le compagnie di assicurazione globali stanno offrendo soluzioni personalizzate sfruttando dati come polizze sanitarie su misura basate sull'orientamento del cliente a mantenersi in forma. Poche startup stanno anche esplorando l'integrazione dell'AR per rendere più fluida l'esperienza del consumatore nei confronti dei reclami sulle automobili. Poche aziende operano anche su modelli di business differenziati in cui l'importo totale della polizza è raggruppato centralmente e utilizzato per estinguere i sinistri e il saldo residuo determina l'importo del premio successivo per tutti gli assicurati.

Il pensiero di separazione

Riunendo tutto, la rivoluzione fintech sta lentamente collaborando con tutte le tecnologie esistenti in un ambiente complesso. Sebbene la digitalizzazione sia l'inizio della rivoluzione, sta guidando ulteriormente i millennial verso il futuro che comprende case intelligenti, città intelligenti, contratti intelligenti, open banking e molto altro. L'adozione di blockchain e criptovaluta aggiungerà solo un tocco finale, collegando così le startup fintech, le banche, le istituzioni finanziarie e i consumatori in un unico ciclo. Sicuramente, vale la pena guardare al futuro con il fintech!