18 cose che devi fare per ottenere un prestito aziendale

Pubblicato: 2018-12-07Al giorno d'oggi, ci sono più approcci per sovvenzionare la tua impresa indipendente rispetto a qualsiasi altro momento nella memoria recente. Sperimentare tutte le alternative di anticipo della tua azienda privata per individuare il credito ideale per la tua attività è solo la fase iniziale della ricerca, quindi devi prepararti per il processo di richiesta di anticipo aziendale.

Essere consapevoli dei prerequisiti di base per l'anticipo di un'impresa indipendente è il passo iniziale per impostare la tua domanda di anticipo aziendale e fare del tuo meglio.

Scopri 20 prerequisiti regolari per il credito di venture capital privato, come le necessità fluttuano in base al tipo di anticipo per cui fai domanda e i normali passi falsi da evitare. Per colmare queste lacune, sono sorti prestatori di denaro elettivi per servire società indipendenti.

Con questi nuovi specialisti del prestito, le organizzazioni si avvicinano a finanziamenti considerevolmente maggiori per sostenere lo sviluppo della loro organizzazione. In ogni caso, con queste nuove voci di credito arrivano nuove richieste e presupposti omologanti.

Contenuto della pagina

- Ecco alcune cose da sapere per ottenere un prestito aziendale secondo la tua richiesta.

- Ammontare del prestito

- Scopo del prestito

- Punteggio di credito individuale

- Punteggio di credito aziendale

- Tempo negli affari

- Strategia commerciabile

- Industria

- Svecchiamento dei crediti e dell'invecchiamento dei debiti

- Tipo di sostanza

- Licenze e permessi commerciali

- Prove di garanzia

- Entrate e profitti annuali dell'attività (supportati da conti profitti e perdite)

- Estratti conto

- Possesso e affiliazioni

- Bilancio

- Dichiarazioni fiscali individuali e aziendali

- Duplicato del tuo contratto di locazione commerciale

- Rivelazione di altri debiti (scheda dei debiti aziendali)

- Fonti aggiuntive

Ecco alcune cose da sapere per ottenere un prestito aziendale secondo la tua richiesta.

Ammontare del prestito

La cosa principale che dovrai dire a qualsiasi banca commerciale è la misura di denaro che devi acquisire. Ogni specialista di prestito ha un tetto. Le banche si avvicinano alla maggior parte del capitale e di solito emettono crediti a sei e sette cifre. Nella remota possibilità che tu abbia bisogno di una piccola quantità di contanti (meno di $ 250.000), tuttavia, le banche spesso non sono la strada migliore.

Una banca ha bisogno di investire una misura simile di energia aggiustando un anticipo di $ 1 milione e un credito di $ 10.000, ma trae un vantaggio significativamente maggiore rispetto alla precedente.

Pertanto, le banche sono significativamente più incuriosite dall'effettuare ampi crediti in dollari. Questo è il posto in cui gli specialisti del prestito elettivo diventano forse il fattore più importante.

Le banche elettive offrono pochi crediti (meno di $ 500.000) e semplificano l'applicazione e il trasferimento di record sul Web. Per l'alloggio che offrono, gli specialisti del prestito elettivo addebitano costi di finanziamento più elevati rispetto alle banche.

Scopo del prestito

Questo può sembrare palesemente evidente, tuttavia gli usurai dovrebbero sapere per cosa intendi utilizzare il tuo anticipo. Inoltre, più puoi essere particolare, meglio è. Ad esempio, nella remota possibilità che tu abbia bisogno di denaro per acquistare hardware, determina quale attrezzatura acquisterai.

Nella remota possibilità che tu abbia bisogno di procurare personale extra. misurare la quantità di nuovi contratti. Nella remota possibilità che si tratti di capitale circolante, chiarisci il tipo di cose che intendi fare con i contanti, come pagare i commercianti o l'affitto.

La carrellata di utilizzi anticipati continua all'infinito: dalla copertura di flessioni occasionali, al sovvenzionamento di un'impresa di sviluppo, alla rinegoziazione degli obblighi esistenti.

La maggior parte degli usurai consente una serie di utilizzi di credito e deve semplicemente assicurarsi che la quantità di denaro che stai chiedendo corrisponda al motivo dell'anticipo. Forse hai bisogno di un pad per il reddito durante i mesi moderati della tua attività: un'estensione del credito aziendale potrebbe essere un'alternativa decente in anticipo qui.

Nella remota possibilità che tu debba rinegoziare l'obbligo, un credito SBA o un anticipo a medio termine potrebbero essere esattamente ciò di cui hai bisogno.

Punteggio di credito individuale

La richiesta di un prestito aziendale può davvero essere un processo eccezionalmente vicino a casa. Le banche richiederanno il tuo record come consumatore e dati relativi al denaro per valutare la probabilità che tu restituisca l'anticipo.

Il tuo credito non decide solo se la banca ti avallerà per un anticipo, ma decide anche il tuo tasso di vantaggio. Molti uomini d'affari chiedono perché il credito individuale influisca su un anticipo di affari.

La tua valutazione FICO rispecchia la tua capacità di gestire i tuoi fondi, quindi le banche accettano che se è eccezionale, implica che anche tu avrai la capacità di gestire bene i tuoi fondi aziendali.

Le banche guardano con particolare attenzione al credito vicino casa del proprietario quando l'organizzazione è una startup senza una lunga esperienza. Migliore è il tuo rating FICO, più alternative avanzate avrai a disposizione. Avrai bisogno di una valutazione FICO di non meno di 600 e molto più alta, in un mondo perfetto.

Punteggio di credito aziendale

Una valutazione finanziaria aziendale stima l'affidabilità della tua attività. Una valutazione FICO aziendale dipende dalla cronologia delle rate della tua attività a fornitori e specialisti del prestito.

Allo stesso modo, il settore, le dimensioni e il reddito della tua azienda possono influenzare il punteggio. equilibrio finanziario, consolidamento di un'azienda o acquisizione di un numero di prova distintivo dell'azienda.

C'è un altro punteggio, chiamato FICO Small Business Scoring Service (SBSS), su una dimensione da 0 a 300. Le banche utilizzano il punteggio SBSS più in generale alla luce del fatto che dipende da un mix del punteggio FICO della tua azienda dal altre tre organizzazioni oltre alla tua valutazione FICO e ai dati finanziari aziendali.

Dà un'occhiata onnicomprensiva alla tua capacità di ripagare il credito per cui stai facendo domanda.

Tempo negli affari

Quando richiedi un anticipo aziendale, ogni specialista di prestito ti chiederà in che misura hai lavorato con la tua attività.

Più hai fatto affari, meglio è poiché dimostra a un usuraio che la tua attività ha avuto successo a lungo termine. Il numero dell'incantesimo qui è di due anni. Nella remota possibilità che la tua attività abbia meno di due anni, non è difficile ottenere un anticipo commerciale, tuttavia, limita le tue alternative.

In genere, le banche hanno appena concesso prestiti a organizzazioni di età superiore ai due anni, tuttavia, le banche sono più aperte ad assistere le organizzazioni più aggiornate con crediti SBA.

Strategia commerciabile

Una strategia commerciabile o una proposta anticipata non sarà generalmente sulla base dei prerequisiti per l'anticipo di affari per ogni domanda anticipata, ma lo sarà per alcuni. Gli usurai devono vedere una strategia di successo per i crediti a termine convenzionali e gli anticipi SBA. Inoltre, indipendentemente dal fatto che tu non sia particolarmente richiesto di inviarne uno, è comunque una buona idea impostarne uno.

La tua strategia per il successo è la tua possibilità di distribuire sia i tuoi obiettivi legati al denaro (affari futuri, benefici, stipendio, reddito e così via) sia i tuoi obiettivi aziendali soggettivi.

Prendi questo come un tuo rischio per diventare innovativo e dimostrare il tuo entusiasmo per la tua azienda indipendente. Gli specialisti del prestito coglie al volo l'occasione di vedere che hai considerato tutte le potenziali possibilità e difficoltà per la tua attività e come farai crescere un'organizzazione efficace.

Industria

La maggior parte delle domande anticipate di società private richiederà di riconoscere il tuo settore. Il tuo settore può influenzare la qualificazione del credito sulla base del fatto che ogni settore ha una dimensione alternativa di rischio.

La maggior parte delle banche ha determinate iniziative a cui non prestano prestiti. La parte dominante degli usurai boicotta alcune imprese, simili alle organizzazioni di armi e alle organizzazioni di stimolazione degli adulti, che potrebbero influenzare la notorietà dello specialista del prestito. In ogni caso, anche alcune banche hanno restrizioni più sottili.

Il modo migliore per sapere senza dubbio è verificare con l'usuraio a cui sei impegnato a fare domanda. Assicurati di aver riconosciuto efficacemente il settore della tua attività nella tua domanda anticipata. Un piccolo errore potrebbe rinviare la tua domanda o addirittura motivare un usuraio a respingerla erroneamente.

Svecchiamento dei crediti e dell'invecchiamento dei debiti

Alcuni specialisti del prestito, in particolare le banche, richiederanno rapporti in scadenza sui crediti correnti (A/R) e sui debiti (A/P). I rapporti A/R e A/P in scadenza dimostrano a un usuraio quanto sia produttiva la tua azienda nell'accettare rate per merci e iniziative e nel pagare le proprie bollette.

Il rapporto A/R mostra la quantità di sollecitazioni che hai inviato ai clienti che sono scaduti e il periodo di tempo entro il quale sono in ritardo.

Nella remota possibilità che questo rapporto dimostri un numero così elevato di record, implica che la tua attività non è stata estremamente convincente a raccogliere rate.

Tipo di sostanza

Le società private possono essere composte in quattro modi fondamentali: ditta individuale, associazione, organizzazione a rischio vincolato (LLC) o partnership. Per alcune iniziative indipendenti, il tipo di sostanza aziendale è un semplice prerequisito per il credito di una società privata.

Dovresti semplicemente dire al tuo specialista del prestito come sei strutturato.

Dal punto di vista del tuo prestatore di denaro, sapere come è risolta la tua organizzazione può fornire a te e alla tua banca alcune conoscenze su come componete e lavorate la vostra azienda privata.

Nonostante sia raro, alcune banche non prestano prestiti a ditte individuali e associazioni.

Licenze e permessi commerciali

La maggior parte degli stati e delle aree richiede alle società private di ottenere permessi o licenze prima di poter iniziare a lavorare. I prerequisiti corretti cambieranno in base al tuo settore e allo stato in cui lavori.

In ogni caso, puoi assicurarti che il tuo permesso per affari abbia una serie di prerequisiti per il credito aziendale: le banche dovranno vedere la tua conferma di possesso e permesso per lavorare in un'impresa. A volte, anche gli specialisti e le imprese domestiche richiedono un'autorizzazione. Numero di identificazione del gestore (EIN)

Non tutte le organizzazioni richiedono un EIN, ma dovresti ottenerne uno se qualcuno degli allegati ritrae la tua attività:

- Hai un'organizzazione

- Hai dei rappresentanti

- Hai una LLC in più parti

- Devi avere la tua LLC esaurita come organizzazione o azienda

Nella remota possibilità che la tua attività non possa essere classificata come una di queste classi, puoi utilizzare il tuo numero di disabilità del governo (SSN) anziché il tuo EIN sui moduli di valutazione. Tuttavia, tutte le organizzazioni (indipendentemente da come sono organizzate) possono scegliere di ottenere un EIN.

Prove di garanzia

La sicurezza è una proprietà che sei disposto a perdere nella remota possibilità di non poter rimborsare il tuo specialista del prestito, indipendentemente dall'isola, dall'attrezzatura o persino dalle scorte che usi per realizzare i tuoi articoli. Nella remota possibilità che tu sia inadempiente sull'anticipo, la banca può mettere all'asta il titolo e applicare i rendimenti al prestito.

Fortunatamente, la maggior parte degli usurai elettivi non richiedono un'assicurazione particolare. In ogni caso, nel caso in cui tu stia richiedendo un credito SBA o un anticipo bancario, gli usurai dovranno riconoscere che tipo di sicurezza ha la tua impresa indipendente e la sua stima.

Entrate e profitti annuali dell'attività (supportati da conti profitti e perdite)

Gli usurai devono tenere traccia del reddito e dei benefici della tua attività, quindi pensa ai proclami di benefici e disgrazie (chiamati anche articolazioni salariali) come archivi indispensabili per il credito della tua azienda privata.

Regolarmente, gli specialisti del prestito dovranno vedere sia un beneficio e una spiegazione della sfortuna da inizio anno, aggiornati negli ultimi 60 giorni, sia le articolazioni degli ultimi due anni.

Le necessità che comprendono reddito e beneficio differiscono ampiamente. Da un lato ci sono le banche, che essenzialmente lavorano solo con organizzazioni redditizie.

L'SBA ha prerequisiti di qualificazione per i crediti SBA, che spesso incorporano l'utile. Al centro ci sono prestatori di denaro che non hanno un prerequisito di guadagno, ma hanno un reddito essenziale.

Estratti conto

Con l'obiettivo finale di supportare il tuo credito aziendale indipendente, le banche dovranno dare un'occhiata ai dati finanziari della tua attività. Tutto sommato, le banche private devono verificare se è possibile gestire il costo del credito e rimborsarlo, oltre al premio.

In questo senso, le spiegazioni della banca d'affari sono probabilmente i requisiti di credito delle società private più noti.

Allo stesso modo, le articolazioni bancarie possono fornire agli specialisti del prestito alcune conoscenze su come gestisci bene i soldi che entrano nella tua attività. Guadagnare denaro è un certo qualcosa, ma supervisionarlo consapevolmente è un altro.

Possesso e affiliazioni

Essere impostato per svelare qualsiasi proprietà che tu o i tuoi complici avete in diverse organizzazioni e inoltre eventuali affiliazioni, ad esempio, essere un membro del consiglio o un consulente in un'altra attività.

Ciò rivela eventuali circostanze inconciliabili che l'usuraio potrebbe avere con l'emissione dell'anticipo e qualsiasi energia di cooperazione che la tua attività potrebbe avere con diverse organizzazioni.

Fare domanda per un anticipo di affari quando hai diversi proprietari può essere un test. Le banche distintive hanno standard diversi sul numero di proprietari necessari per supportare una richiesta di credito.

L'SBA controlla i dati personali relativi al denaro di qualsiasi individuo che possiede il 20 percento o una quantità maggiore dell'attività e richiede un'assicurazione individuale da parte di questi individui.

- Contratti e accordi legali

- Un'ultima necessità di anticipo aziendale: contratti legittimi e intese che la tua azienda ha sin da ora. Gli specialisti del prestito possono sollecitare a percepire qualsiasi dall'accompagnamento:

- Contratti con fornitori significativi o altri estranei

- Leggi aziendali locali

- Comprensione del lavoro di LLC

- Assenso organizzativo

- Comprensione dell'istituzione

- Informazioni sulle offerte, dati finanziari e dati sull'attività che stai ottenendo (se il credito è per l'acquisto di un'altra attività)

- Assenso all'acquisto di terreni commerciali o comprensione dell'acquisto di hardware (se l'anticipo è per l'acquisto di terreni o attrezzature commerciali)

Queste comprensioni possono influenzare la posizione finanziaria della tua attività o creare problemi legittimi per la tua attività in futuro, quindi sono un ragionevole diversivo per uno specialista di prestiti.

Bilancio

Un bilancio è un'anteprima del benessere di bilancio della tua attività. È un prerequisito fondamentale per l'anticipo di una società privata poiché dimostrano al tuo prestatore di denaro le capacità della tua attività e indipendentemente dal fatto che i tuoi dati finanziari siano in ottima posizione.

Un record monetario dimostra allo specialista del prestito ciò che hai (risorse) e ciò che devi (passività).

Gli usurai devono assicurarsi che tu abbia risorse sufficienti per coprire i costi di lavoro della tua azienda e accumulare tutti i fondi necessari.

Dichiarazioni fiscali individuali e aziendali

I moduli di spesa individuale e aziendale fanno seguito ai prerequisiti per gli anticipi commerciali. Come abbiamo specificato in precedenza, gli usurai controllano attentamente i dati finanziari individuali di un imprenditore per i crediti commerciali.

La maggior parte dei prestatori di denaro richiederà in ogni caso di consegnare gli ultimi due anni di moduli di valutazione individuale.

I moduli di spesa individuali sono particolarmente critici nella remota possibilità che tu abbia un esame di una sostanza (una ditta individuale, un'organizzazione o una S corp), in cui segnali i vantaggi e le disgrazie aziendali sono sul modulo di valutazione individuale.

Duplicato del tuo contratto di locazione commerciale

Nel caso in cui tu abbia un'attività fisica, dovresti incorporare un duplicato del tuo affitto insieme agli altri rapporti di credito.

L'affitto di un'azienda dimostra che la tua azienda avrà la capacità di utilizzare la proprietà per tutto il periodo di tempo dell'affitto, indipendentemente dal risultato finale per il proprietario.

Iniziare i tuoi locali è terribile per un imprenditore e una banca, e l'affitto dà allo specialista del prestito genuini sentimenti di serenità che puoi rimanere nella tua attuale sede di attività per la durata dell'affitto.

Rivelazione di altri debiti (scheda dei debiti aziendali)

Come potresti aver ipotizzato, un piano di obblighi aziendali indica agli usurai le condizioni attuali di qualsiasi obbligo che devi.

Un orario degli obblighi aziendali mostrerà il tuo anticipo eccezionale e le somme di credito e disegnerà le tue rate regolarmente programmate con intrighi e date di rata.

Gli usurai delle piccole imprese sono estremamente attenti ai prestiti agli imprenditori che al momento hanno anticipi diversi.

Ciò è dovuto al fatto che l'usuraio è preoccupato che non avresti la capacità di sostenere il costo delle rate anticipate extra.

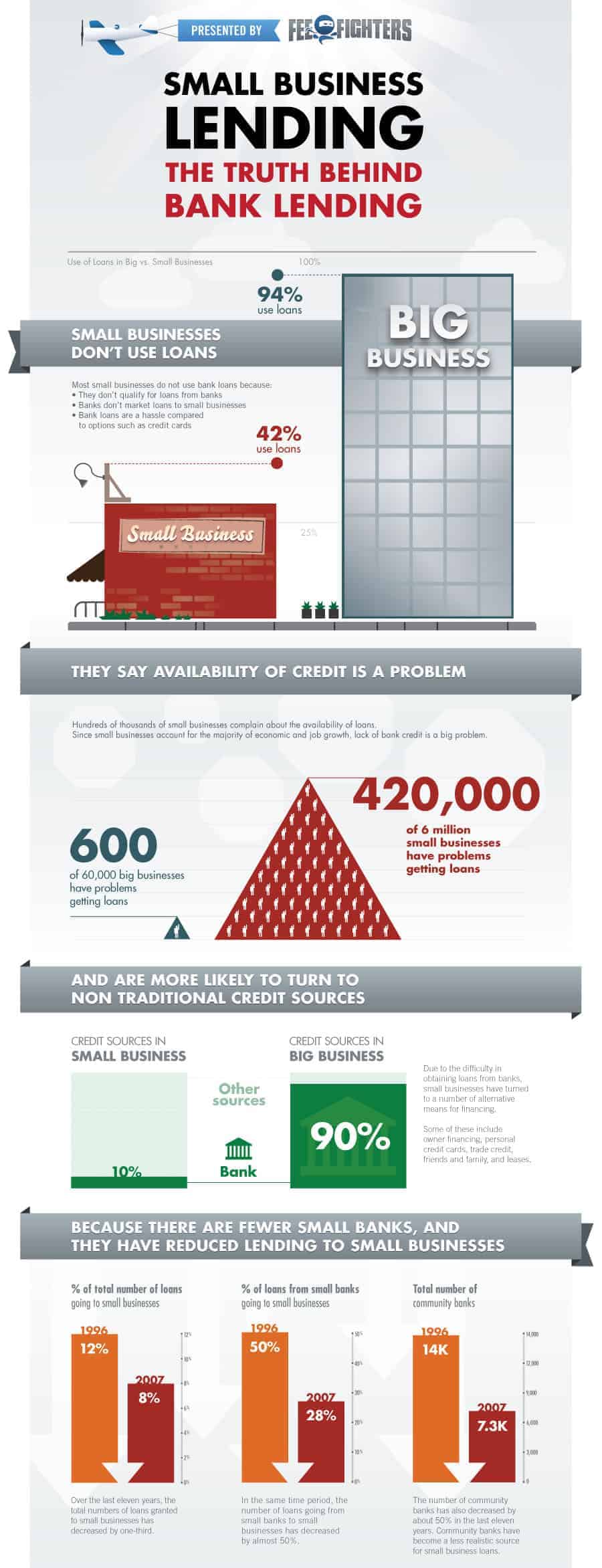

Ottenere un prestito è un lavoro molto lungo da fare. Dobbiamo vincere la loro richiesta in termini di tutto. poi dopo aver sanzionato il prestito come da nostra richiesta. Ci sono molte cose che sono nascoste in un prestito d'affari. Qui raccogliamo un'infografica piena di utili per saperne di più sui fatti di prestito bancario. Leggere sotto.