Come Amazon sta segretamente vincendo il business della drogheria online

Pubblicato: 2021-10-05Oggi, il 60% dei consumatori statunitensi fa scorta di generi alimentari online. Sulla scia della pandemia, i negozi di alimentari tradizionali ora competono con disgregatori come Instacart e megarivenditori come Walmart e Amazon. Per aiutare questi rivenditori a prosperare nel settore spietato della drogheria online , utilizziamo Similarweb Shopper e Research Intelligence, per confrontare Amazon, Walmart, Instacart e le drogherie tradizionali.

Innanzitutto, analizziamo la crescita digitale

Il traffico web verso l'industria alimentare statunitense è aumentato del 47% anno su anno (anno su anno) dall'inizio del COVID-19. Sebbene il traffico sia diminuito dal picco raggiunto nel marzo 2021, la pandemia ha comunque lasciato il segno. La spesa online sembra essere qui per restare.

Drogherie tradizionali contro Amazon

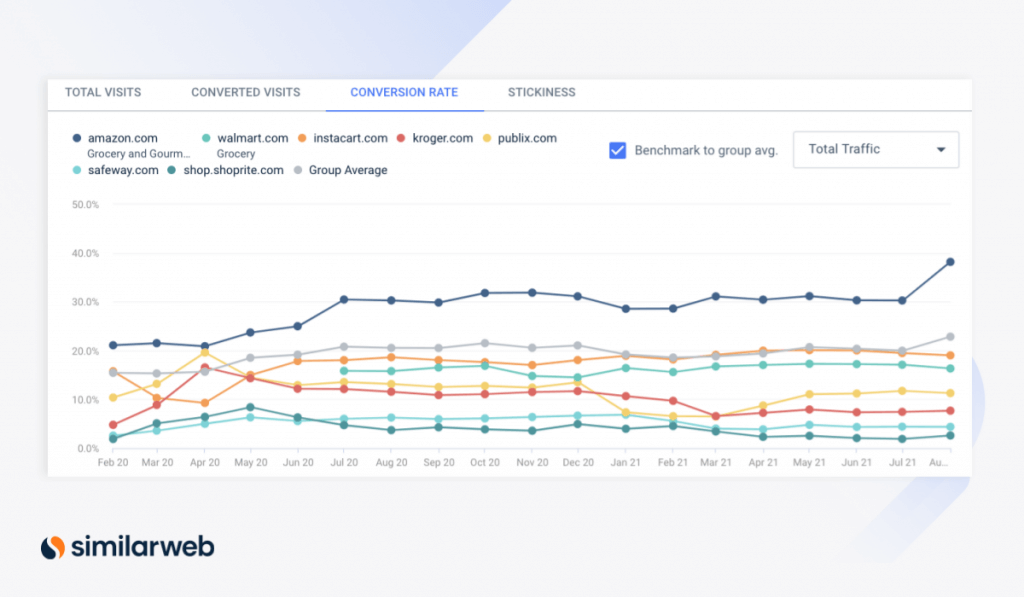

Gli acquisti dettati dal panico nella primavera del 2020 hanno spinto i tassi di conversione da desktop per i droghieri tradizionali. Il tasso di conversione (CVR) di Kroger è aumentato dell'86,5% su base mensile (Mensile) dall'8,9% di marzo 2020 al 16,6% di aprile, mentre il CVR di Publix è aumentato del 48,5% su base mensile.

Per un breve periodo, i CVR per Kroger e Publix hanno persino superato la categoria di generi alimentari del mega-rivenditore Walmart (/drocery) e il servizio di corriere di generi alimentari, Instacart, mentre altri negozi di generi alimentari tradizionali, come Safeway e ShopRite , sono rimasti indietro.

Tuttavia, con un CVR di quasi il 21% nell'aprile 2020, la categoria Grocery & Gourmet di Amazon è risultata la migliore.

CVR desktop per i principali droghieri (tramite Research Intelligence)

Gli affari di generi alimentari vanno ai giocatori di e-commerce

Il CVR per Amazon Grocery è aumentato dell'81% da febbraio 2020 per raggiungere il 38% nell'agosto 2021, aiutando il gigante della tecnologia ad espandere il proprio vantaggio rispetto ad altri rivenditori di generi alimentari.

Anche se tradizionalmente considerato il più grande concorrente di Amazon, il CVR di Walmart del 16,3% ha seguito il 19% di Instacart. Tuttavia, Instacart ha seguito Amazon di quasi 20 punti percentuali (ppts). Allo stesso tempo, i CVR per i siti Web di Publix, Kroger, Safeway e ShopRite sono rimasti rispettivamente dell'11,3%, 7,7%, 4,4% e 2,6%, mostrando un abbandono nei corridoi.

La crescita di Amazon Grocery supera altre categorie

Quando si aggiungono i dispositivi mobili, il CVR per Amazon Grocery è ancora più alto, aumentando del 45% dal 36,2% di febbraio 2020 al 52,4% dello scorso agosto. Questa crescita del CVR supera la media del 3,1% nelle categorie di Amazon, indicando che l'aumento non è dovuto solo alla crescita generale della piattaforma di Amazon. Nello stesso lasso di tempo:

- Le vendite di generi alimentari sono aumentate di oltre il 120% (da 95,7 milioni a 213,6 milioni) rispetto a un aumento del 73,6% (da 26,9 milioni a 44,1 milioni) in tutte le categorie.

- I ricavi dei generi alimentari sono cresciuti del 99% (da $ 1,1 miliardi a $ 2,2 miliardi) rispetto alla crescita del 66,2% (da $ 746,4 milioni a $ 1,2 miliardi) in tutte le categorie.

Quindi, cosa sta facendo Amazon che l'ha aiutata ad andare avanti? Ancora più importante, sarà in grado di rimanere lì?

1. Le tariffe Iscriviti e Risparmia rivelano una forte fedeltà dei clienti

L'unica metrica in cui la categoria Grocery di Amazon è inferiore alla media di tutte le categorie sono le visualizzazioni del prodotto, di circa 16 punti percentuali. Le visualizzazioni dei prodotti sono aumentate del 75,3% in tutte le categorie rispetto al solo 59% per i generi alimentari, indicando che i consumatori navigano meno prima di acquistare. Ciò può essere attribuito alla crescita di Iscriviti e risparmia , il programma di abbonamento di Amazon.

Le entrate di categoria del programma sono state catapultate da aprile 2020 ($ 198,8 milioni) ad agosto 2021 ($ 720,7 milioni). Allo stesso tempo, la percentuale delle entrate totali della categoria generate tramite Abbonati e Risparmia è quasi raddoppiata dal 12,9% al 24,6%, riflettendo l'aumento della domanda dei consumatori di acquistare regolarmente generi alimentari scontati online.

Aumento delle tariffe di abbonamento e risparmio per Amazon Grocery (tramite Shopper Intelligence)

La crescita di Iscriviti e Risparmia porta entrate più ricorrenti e riduce i costi di acquisizione dei clienti (CAC) di Amazon. In particolare, riflette una forte fedeltà dei clienti : l'83,2% dei suoi clienti di generi alimentari sono acquirenti di ritorno. Inoltre, il programma è aperto a chiunque, non solo ai membri Prime, indicando il suo potenziale per raggiungere un pubblico ancora più vasto.

2. I preparativi per lo shopping in negozio danno i loro frutti

Ma altri rivenditori non devono ancora abbandonare i loro carrelli. I termini di ricerca più in voga per il mercato dei generi alimentari online si riferiscono in realtà alle posizioni in loco, dimostrando la disponibilità dei consumatori a tornare nei negozi. In ordine di volume di ricerca, queste ricerche e i loro aumenti mensili includono:

- "publix vicino a me" (710.000 ricerche; +18,8%)

- "wegman vicino a me" (67,8K ricerche, +28,5%)

- "negozi di alimentari vicino a me" (328,4K ricerche; +70,7%)

- "mercato di cibi integrali vicino a me" (8,4K ricerche; +238,4%)

Appropriatamente, Amazon sembra preparata affinché i consumatori scambino i loro carrelli digitali con quelli fisici: ha lanciato i negozi fisici Amazon Fresh nell'agosto 2020, vicino al culmine della pandemia.

Sebbene siano state aperte solo poche sedi, la consapevolezza del marchio sembra crescere per il nuovo ramo della drogheria fisica. In effetti, le ricerche di parole chiave per "Località fresche di Amazon" sono cresciute del 135% su base mensile ad agosto. Sebbene il volume di ricerca fosse solo di 6.100, prevediamo che questo diventerà più forte man mano che Amazon Fresh si espande.

Amazon Fresh vs Whole Foods

Amazon Fresh si rivolge a un diverso gruppo demografico di acquirenti rispetto a quelli dei negozi Whole Foods . In particolare, i clienti di Whole Foods tendono a preferire gli ingredienti biologici rispetto ai prezzi più convenienti, mentre coloro che cercano valore si rivolgono prima ad Amazon Fresh (in loco) o amazon.com (online).

L'aggiunta di Amazon Fresh fa germogliare strategicamente la potenziale quota di mercato di Amazon nel settore alimentare complessivo.

Amazon vs. Instacart: perdita della domanda per l'intermediario

Le iniziative di acquisto in negozio di Amazon hanno messo l'azienda in una posizione migliore rispetto ai concorrenti focalizzati esclusivamente online, come Instacart.

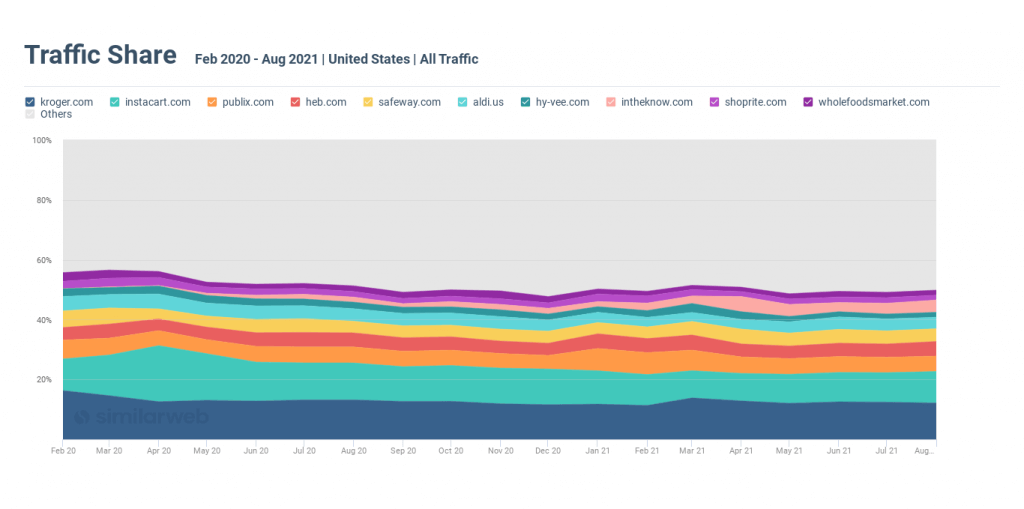

Al culmine della pandemia, Instacart ha beneficiato della domanda di acquisti online. La quota di traffico per il corriere tra negozi di alimentari è salita al 18,8% del settore della spesa online nell'aprile 2020. Fino a giugno, ha sostituito Kroger, la più grande catena di alimentari della nazione , dal primo posto.

Questa crescita ha fatto eco all'aumento della domanda dei consumatori di fare acquisti presso rivenditori locali affidabili, utilizzando Instacart per collegarli quando non potevano acquistare fisicamente nei negozi.

La situazione è cambiata con i rivenditori fisici che hanno migliorato le loro opzioni di e-commerce e le persone sono tornate a fare acquisti in negozio.

Riflettendo questa transizione, la quota di traffico di Instacarts è scesa al 9,8% nel luglio di quest'anno, quasi dimezzandosi dal picco del 18,8% al culmine della pandemia.

La quota di traffico di Instacart è diminuita dal culmine della pandemia

L'espansione di Amazon nel settore dei generi alimentari in negozio l'ha messa in una posizione migliore nel mercato in evoluzione.

Per ulteriori informazioni su Instacart, consulta la nostra recente analisi .

3. Diversi marchi di generi alimentari online soddisfano le preferenze dei consumatori

Nonostante l'imprevedibile pandemia e la crescita di Amazon Grocery, Whole Foods di Amazon ( wholefoodsmarket.com ) ha ricevuto una quota di traffico costante (che si aggira intorno all'1,8%) dell'intero settore alimentare online . Questa fermezza mostra una forte fedeltà al marchio e un solido posizionamento online e offline.

Mentre il business della drogheria online di Amazon è in forte espansione, Whole Foods non sembra perdere clientela. In effetti, "Whole Foods" è stato il settimo termine di ricerca per l'intero settore della drogheria online con un volume di ricerca di 1,7 milioni questo agosto, facendo eco alla sua importanza come braccio commerciale chiave per il successo a lungo termine della drogheria di Amazon.

4. La crescita dei marchi di prima parte (1P) porta una redditività sostenuta

Più della metà dei primi cinque marchi di generi alimentari di Amazon sono marchi proprietari o prodotti direttamente da Amazon. I marchi 1P vantano abbondanti fonti di reddito, con margini di profitto superiori del 20-30% rispetto ai marchi di terze parti (3P).

Whole Foods , ad esempio, è uno dei principali marchi 1P su amazon.com, con 475 milioni di vendite unitarie e 2 miliardi di dollari di entrate da febbraio 2020, rafforzando ancora una volta l'impatto e l'importanza della fiducia e della lealtà dei consumatori.

Altri marchi 1P vincenti in questo lasso di tempo includono:

- Happy Belly : 73,7 milioni di unità vendute; $ 256 milioni di entrate

- 365 Everyday Value : 53,9 milioni di unità vendute; $ 255,6 milioni di entrate

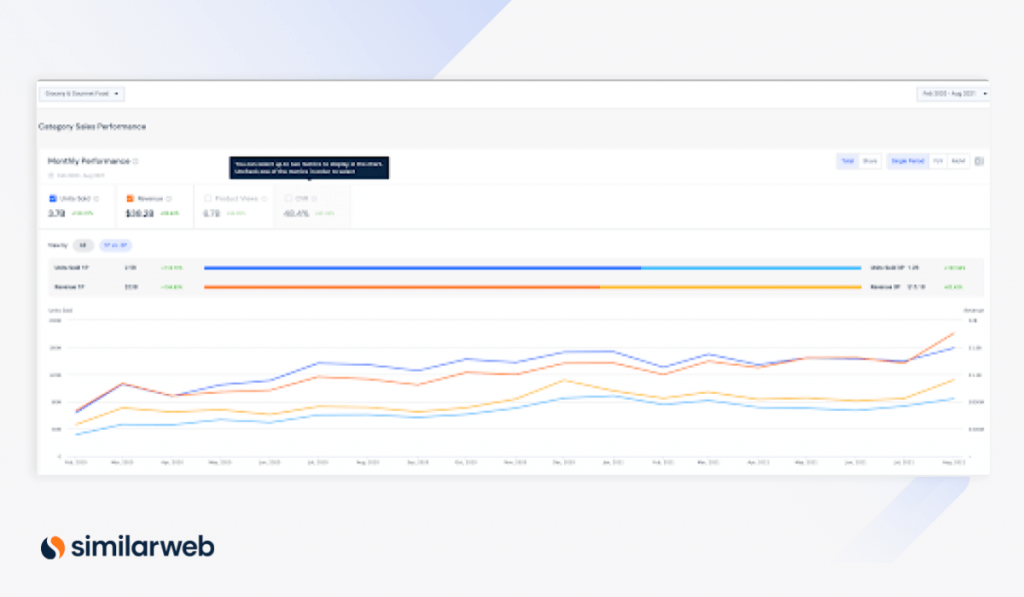

Complessivamente, le vendite di unità 1P per Amazon's Grocery sono cresciute del 118,7% da febbraio 2020 (63,9 milioni) ad agosto 2021 (159 milioni) e le entrate sono aumentate del 104,8% (da $ 668 milioni a $ 1,8 miliardi) nello stesso periodo di tempo.

Marchi 1P vs. 3P (tramite Shopper Intelligence)

Ancora una volta, la crescita dei marchi 1P in Grocery & Gourmet supera la crescita su amazon.com. Nello stesso lasso di tempo, le unità vendute sono cresciute del 39,7% e le entrate sono cresciute del 44,5%.

Questi modelli indicano che la drogheria è la strada principale per Amazon per spingere i suoi marchi 1P più redditizi.

Nel testa a testa con il mega eTailer Walmart, Amazon vince ancora

Come Amazon , Walmart ha ampliato il proprio settore alimentare. Le visite desktop alla categoria di generi alimentari di Walmart sono aumentate del 165%, passando dagli 8,5 milioni di febbraio 2020 ai 22,5 milioni di oggi.

Tuttavia, ci sono segnali che la crescita dei generi alimentari di Walmart stia rallentando. Il traffico mensile è ora di 7,5 milioni in meno rispetto al picco di quasi 30 milioni nell'aprile 2020. Nel frattempo, i clic organici di Amazon, anch'essi aumentati ad aprile, continuano a salire.

Sovrapposizione degli acquirenti

Inoltre, sebbene il 15,7% degli acquirenti Amazon visiti walmart.com per prodotti alimentari lo stesso giorno, questo numero è in calo rispetto al massimo del 18,7% nell'aprile 2020, suggerendo che il primo sta guadagnando una presa più forte sul mercato.

I clienti di Walmarts storicamente e oggi sembrano meno interessati al cross-shopping su amazon.com per generi alimentari. Solo il 4,8% ha visitato amazon.com, rispetto al massimo del 6,1% nell'aprile 2020, gli acquirenti avevano meno opzioni per acquistare generi alimentari online.

La percentuale di visite web a walmart.com che vanno alla sua categoria di generi alimentari è aumentata di 5 punti percentuali dall'8,5% di febbraio 2020 al 13,2% di oggi, ma è scesa da un picco del 16,4% a febbraio 2021, che avrebbe potuto essere dovuto al calo dell'interesse dei consumatori nell'uscire di casa per fare acquisti in un clima invernale più freddo (vediamo che la quota di segmento è in costante aumento da novembre 2020 fino a questo momento).

Per ulteriori informazioni su questa battaglia, dai un'occhiata al nostro recente post su Amazon vs. Walmart.

Pensieri finali

La battaglia dell'industria alimentare online continua a scaldarsi, rendendo la giusta intelligenza digitale sempre più importante per avere successo nello spazio.

Per ricavare le nostre informazioni sull'e-commerce abbiamo utilizzato Similarweb Shopper Intelligence e Research Intelligence. Per saperne di più, programma una demo con uno dei nostri esperti.