Come l'Angel Tax sta accelerando la discesa dell'India in una colonia digitale

Pubblicato: 2019-02-05L'India è l'unica a discriminare i suoi cittadini dall'investire in società indiane attraverso misure come l'"Angel Tax"

Dei 38,5 miliardi di dollari di finanziamento alle startup indiane, solo il 10% proviene da fonti indiane

Su 30 unicorni indiani e 26 Soonicorn, un terzo di loro ha sede all'estero

Mera juta hai jaapaani, ye patalun ingalistaani

Sar pe laal topi rusi, phir bhi dil hai hindustaani

Magar povera capitale hai americani

Questa è la difficile situazione dell'imprenditore indiano: il suo cuore è indiano, ma i suoi affari e il suo capitale sono stranieri. L'India è stata tradizionalmente una nazione carente di capitale. Il nostro costo del capitale è tra i più alti al mondo per le economie delle nostre dimensioni, le azioni costituiscono un esiguo 4,6% del patrimonio delle famiglie e i nostri mercati tremano ogni volta che gli investitori stranieri (FII) decidono di prelevare denaro.

Anche il nostro Primo Ministro, nei suoi vari viaggi all'estero, esorta la nostra diaspora a investire in India:

"Per me, FDI significa First Develop India through Foreign Direct Investment, le cui norme sono state completamente liberalizzate per gli indiani non residenti e le persone di origine indiana".

Ma sebbene la politica degli IDE sia stata liberalizzata per gli investitori stranieri e gli NRI, l'India disincentiva controintuitivamente gli investitori indiani dall'investire.

Tra il mondo intero, l'India è l'unica a discriminare i suoi cittadini dall'investire in società indiane attraverso misure come la "Angel Tax" (sezione 56(2)(viib)). Questa sezione, introdotta dal governo UPA nel 2012, tassa le entrate in conto capitale delle società private come reddito che è superiore al "valore equo di mercato" delle stesse dai soli investitori indiani. Questa sezione è stata la rovina degli imprenditori indiani poiché hanno visto la loro valutazione sbattuta dal dipartimento delle imposte sul reddito e hanno visto prelievi del 30% sull'intero capitale raccolto da fonti nazionali!

Attaccare il premio azionario e le valutazioni delle aziende come lotta contro il denaro nero si stanno dedicando allo shadowboxing, una grande quantità di attività con scarsi risultati. Anche le ipotesi alla base di questa sezione sono nella migliore delle ipotesi deboli.

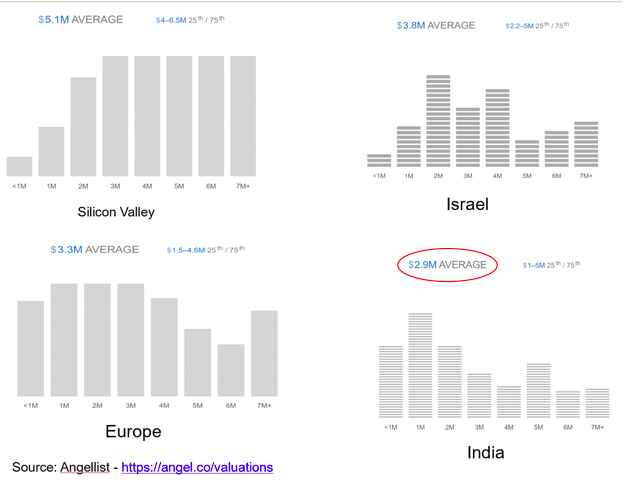

Le società indiane richiedono valutazioni eccessive

L'affermazione secondo cui le startup indiane hanno gonfiato le valutazioni cade piatta nel momento in cui si confrontano le loro valutazioni con la media mondiale. Tra tutti gli ecosistemi di startup nel mondo (Stati Uniti, Cina, Europa, Israele), le startup indiane hanno le valutazioni più basse per i finanziamenti in fase iniziale. Ciò è in parte dovuto ai bassi costi associati all'acquisizione e allo sviluppo dei talenti, ma smantella l'idea prevalente che le valutazioni comandate dalle startup indiane siano eccessive e debbano essere tassate.

Le startup indiane hanno le valutazioni più basse

Premio azionario elevato = denaro nero

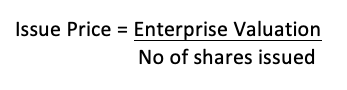

Il premio azionario è il risultato della matematica alla base della valutazione, non la causa di valutazioni elevate. Il prezzo di emissione di qualsiasi titolo se funzione della valutazione aziendale attribuitagli dagli investitori e il numero di titoli che la società ha emesso prima di questo round di finanziamento.  Il prezzo di emissione può essere scomposto in due componenti: valore nominale + sovrapprezzo.

Il prezzo di emissione può essere scomposto in due componenti: valore nominale + sovrapprezzo.

Questa relazione può essere esplorata attraverso un esempio:

- Valutazione d'impresa: INR 10 Crore

- Numero di azioni emesse: 10.000 azioni

- Valore nominale: INR 10

Pertanto, il Prezzo di Emissione sarebbe INR 10Crore/10.000 azioni = INR 10.000

Poiché il valore nominale è INR 10, il sovrapprezzo delle azioni finisce per essere INR 9.900! (INR 10.000 – INR 10)

Raccomandato per te:

Gli imprenditori non possono creare startup sostenibili e scalabili attraverso "Jugaad": Cit...

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Questo INR 9.900 di per sé non ha significato in quanto è il semplice risultato della matematica alla base della valutazione e non può in alcun modo riflettere il vero valore dell'azienda, l'esistenza di denaro nero o una qualsiasi delle altre ragioni dichiarate per ciò esistenti nei libri di statuto .

Conseguenze dell'Angel Tax

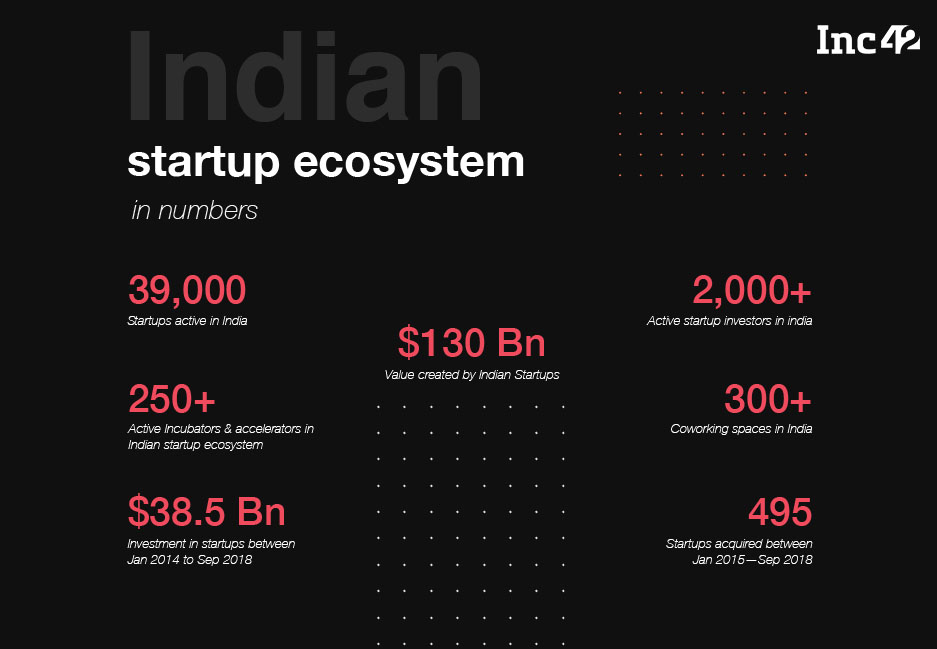

Inc42 , nel loro report intitolato “State of the Indian Startup economy – 2018”, hanno illustrato il valore creato dalle startup indiane in India.

Ma la cosa allarmante è che dei 38,5 miliardi di dollari di investimenti in startup indiane, solo il 10% proviene da fonti indiane! Questo finanziamento si concentra anche nella fase iniziale del ciclo di vita della startup, quando i rischi associati all'investimento sono più elevati. La fonte di questi fondi sono HNI, altri imprenditori, CXO, family office, amici e familiari. Quindi non solo devono fare i conti con un profilo di rischio accresciuto, titoli illiquidi, ma hanno anche un regime fiscale scritto specificamente contro di loro.

Ma sembra che la tassa degli angeli sia la goccia che ha fatto traboccare il vaso.

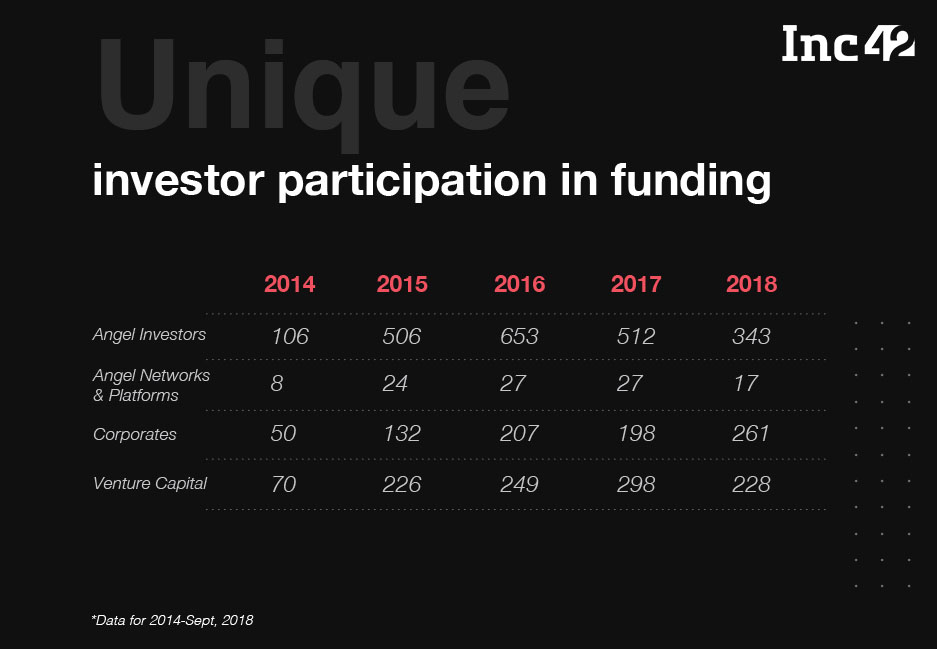

Numero di investitori domestici unici in calo del 48% rispetto al 2015

Gli investimenti iniziali diminuiscono mentre aumentano i finanziamenti nelle altre fasi

Rapporto Nasscom – Ecosistema di startup indiano Approaching Escape Velocity – Edizione 2018

Ostacoli invece di incentivi

La maggior parte degli investitori indiani si è rassegnata al proprio destino che non ci saranno incentivi per continuare a fare investimenti angelici. Ma molti altri paesi in tutto il mondo concedono crediti e agevolazioni fiscali ai loro investitori angelici attraverso una varietà di schemi:

- Regno Unito – Seed Enterprise Investment Scheme (SEIS)

- Stati Uniti – Sezione 1202

- Singapore - Schema di detrazione fiscale sugli investimenti Angel (schema AITD)

Invece, tutto ciò che l'India ha dato ai suoi angeli è la Sezione 54GB dell'Income Tax Act, 1961, che prevede un'agevolazione fiscale di INR 50 lakh per gli investimenti degli angeli, con le seguenti condizioni:

- Limitazione del tipo di guadagni ammissibili

- Solo dalla vendita di una casa di proprietà o di un terreno

- Restrizioni sulle società in cui è possibile investire il denaro

- Startup costituite dopo il 1 aprile 2016 che hanno ricevuto la certificazione IMB (tasso di successo dell'1%)

- Restrizioni sulla tipologia dei titoli emessi dalla società

- Solo azioni, non azioni privilegiate

- Restrizioni alla proprietà

- 50% per 50 lakh, che nessun fondatore accetterà mai

- Restrizioni all'uso dei fondi

- Non può essere utilizzato per acquistare computer o software, quindi ogni startup tecnologica è esclusa da questo

- Limitazione alle uscite

- Qualsiasi uscita deve essere solo dopo 5 anni

Discesa in una colonia digitale

Su 30 unicorni indiani (aziende con un valore superiore a 1 miliardo di dollari) e 26 Soonicorns (aziende con il potenziale per diventare unicorni entro il 2020), un terzo di loro ha sede all'estero. Con solo il 10% del loro capitale proveniente da fonti nazionali, la seccatura di affrontare il terrorismo fiscale arbitrario sotto forma di "tassa degli angeli" per tale capitale, gli imprenditori si chiedono perché dovrebbero rimanere in India quando è molto più facile avere un USA o un'entità di Singapore con una filiale indiana (Flipkart ha fatto questo e sono la startup indiana di maggior successo fino ad oggi!). I servizi a labbra come la Sezione 54GB sono tigri di carta, pieni di suoni e furia, ma non significano nulla.

In uno dei suoi discorsi prima del lancio di Startup India il 16 gennaio 2016, Modi ha detto:

"Hindustan mein koi aisa zila na ho, aisa block na ho jahan koi startup na shuru ho. Startup India, Stand Up India”

In che modo cosa dovrà pagare il governo quando l'impedimento maggiore è di sua natura?

L'India non dovrebbe avere un caso in cui Yeh jo desh hai mera, (swa)desh hai tera!

[Co-scritto da Siddarth Pai e Pranav Pai]