Come funziona VC: una guida per principianti

Pubblicato: 2020-06-06Il capitale di rischio si concentra sulle società molto presto nel loro ciclo di vita, mentre PE investe in società leggermente più avanzate

Nell'economia tecnologica odierna, molte startup hanno poche risorse fisiche che rendono difficile un prestito bancario per loro

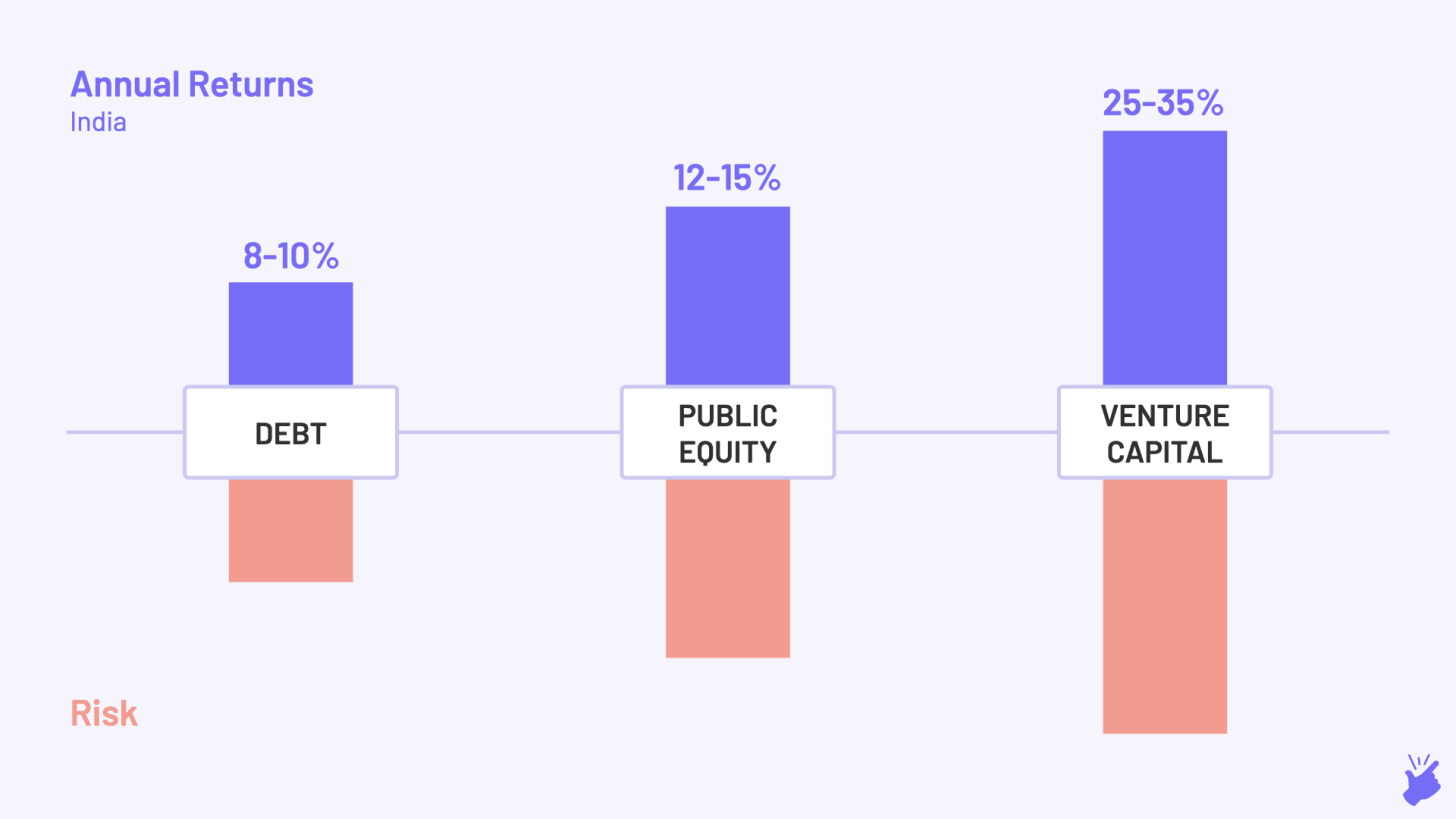

Si prevede che i VC genereranno un rendimento annualizzato del 25-35%.

Nel 1940, il professore della Harvard Business School Georges Doriot fu arruolato nell'esercito degli Stati Uniti per la seconda guerra mondiale. Una volta finita la guerra, aveva piani diversi rispetto all'insegnamento ad Harvard. La guerra gli aveva insegnato il ruolo importante della scienza e della tecnologia nel progresso di un paese. E ha deciso di intraprendere una nuova strada. Ha istituito l'American Research & Development Corporation (ARDC) per facilitare l'investimento di denaro privato in attività avviate dai soldati. Raccoglieva denaro da fonti diverse dalle famiglie benestanti (molto diverse allora dalla norma) con l'obiettivo di “incoraggiare la commercializzazione delle innovazioni tecnologiche”.

Nel 1957, ARDC ha investito $ 70.000 in una nuova società DEC che prevedeva di realizzare computer più piccoli e più convenienti rispetto a ciò che IBM offriva sul mercato in quel momento. 11 anni dopo, nel 1968, DEC IPO-ed valutando la quota di ARDC a $ 35 milioni. ARDC aveva appena fatto un fantastico ritorno di 500 volte e dato fuoco alla moderna industria del capitale di rischio, cosa interessante nella costa orientale di Boston.

Ma esattamente nel 1968, a 3000 miglia di distanza nella Silicon Valley della costa occidentale, Robert (Bob) Noyce, un brillante ingegnere, si stava preparando ad avviare una nuova azienda. Ha contattato il suo amico Arthur Rock, che gestiva una società di investimento, per soldi. Arthur ha investito $ 10.000 e ha convinto i suoi contatti a investire altri $ 2,5 milioni in praticamente 2 ore. Bob Noyce ha chiamato la sua azienda Integrated Electronics, come in Intel. La società è diventata pubblica 3 anni dopo e Arthur avrebbe recuperato $ 8,2 milioni, un rendimento del 130% o del 33% annuo. 10 anni dopo, Arthur avrebbe fatto una scommessa simile su Apple e avrebbe ottenuto un ritorno del 23.000%!

L'accordo di Intel sposterebbe il centro degli investimenti di capitale di rischio nella Silicon Valley, anche prima che Boston potesse iniziare a farsi un nome. Ok, basta con la storia delle origini.

Allora... cos'è il capitale di rischio?

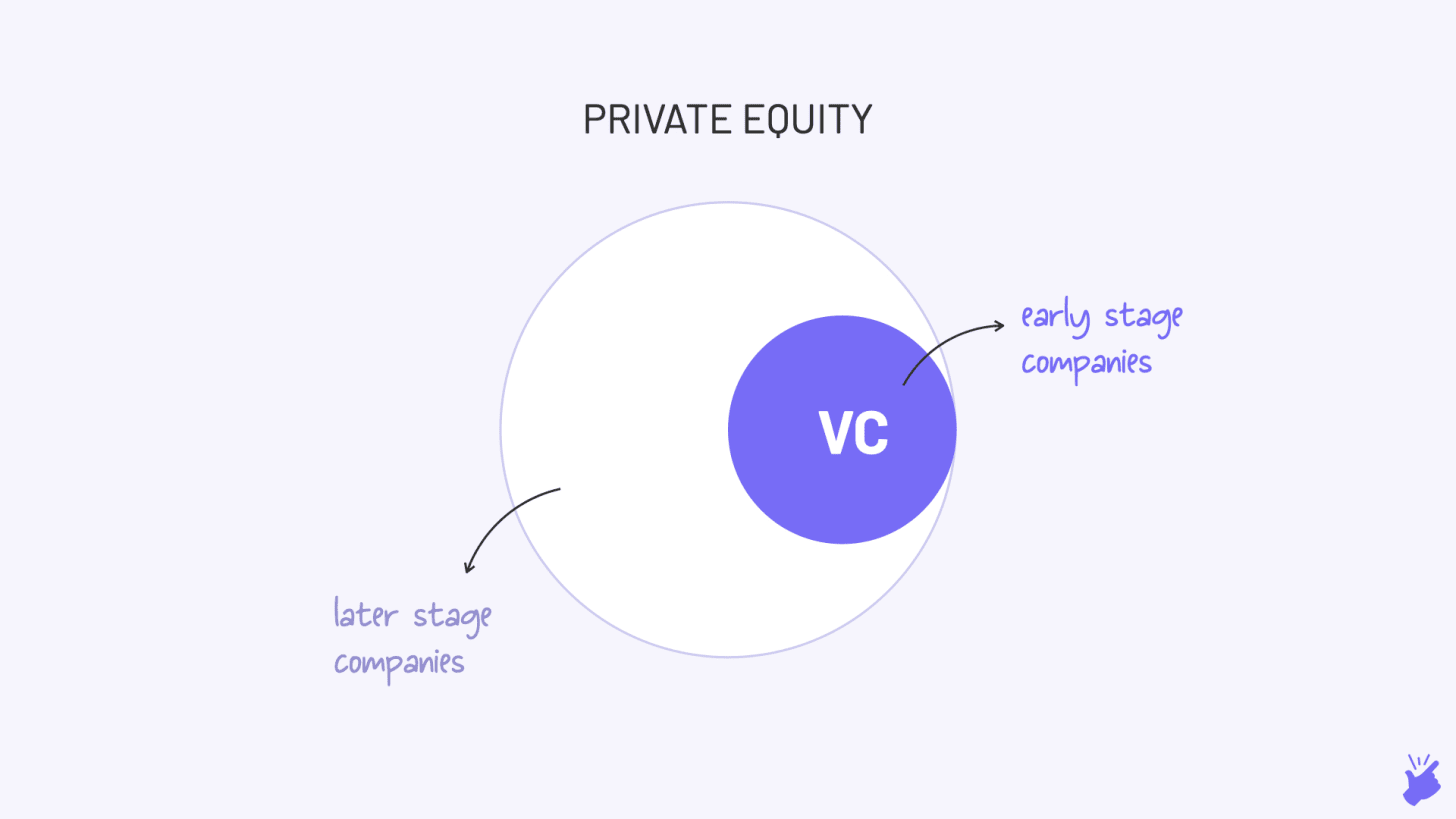

Dalle storie sopra, devi già indovinare. Il capitale di rischio è l'investimento di capitale privato in società private, cioè società non quotate in borsa.

È come il Private Equity (PE) ma un po' diverso. Il capitale di rischio si concentra sulle società molto presto nel loro ciclo di vita, mentre PE investe in società leggermente più avanzate. È questa focalizzazione sulle aziende in fase iniziale (più rischio) che pone l'"impresa" in VC. Ma avrai ragione nel dire che VC è essenzialmente un sottoinsieme di PE.

Perché esiste VC?

Esiste a causa delle lacune nel credito bancario. In genere, se si desidera avviare una nuova attività, rivolgersi a una banca. Ma le banche prestano solo a nuove imprese che dispongono di beni immobili su cui possono garantire il prestito (ad esempio, una fabbrica). Ma nell'economia tecnologica odierna, molte startup hanno poche risorse fisiche che rendono difficile un prestito bancario per loro.

Inoltre, il rischio di nuove attività è molto alto. Così alto che anche se le banche sono pronte a prestare, devono addebitare tassi di interesse così elevati che nessuno accetterà il prestito.

Il gioco ad alto rischio da cui le banche evitano è dove prospera VC. Sono pronti a dare soldi ad aziende giovanissime senza asset e probabilmente anche a imprenditori inesperti. E per correre questo rischio, prendono parte alla proprietà dell'azienda invece di concedere un prestito. Così possono catturare più rialzi, il che significa che possono prendere una quota dei profitti futuri.

Un'altra differenza è che banca = solo denaro. Ma VC = soldi + consigli su come costruire imprese più utili agli imprenditori.

Come funziona VC?

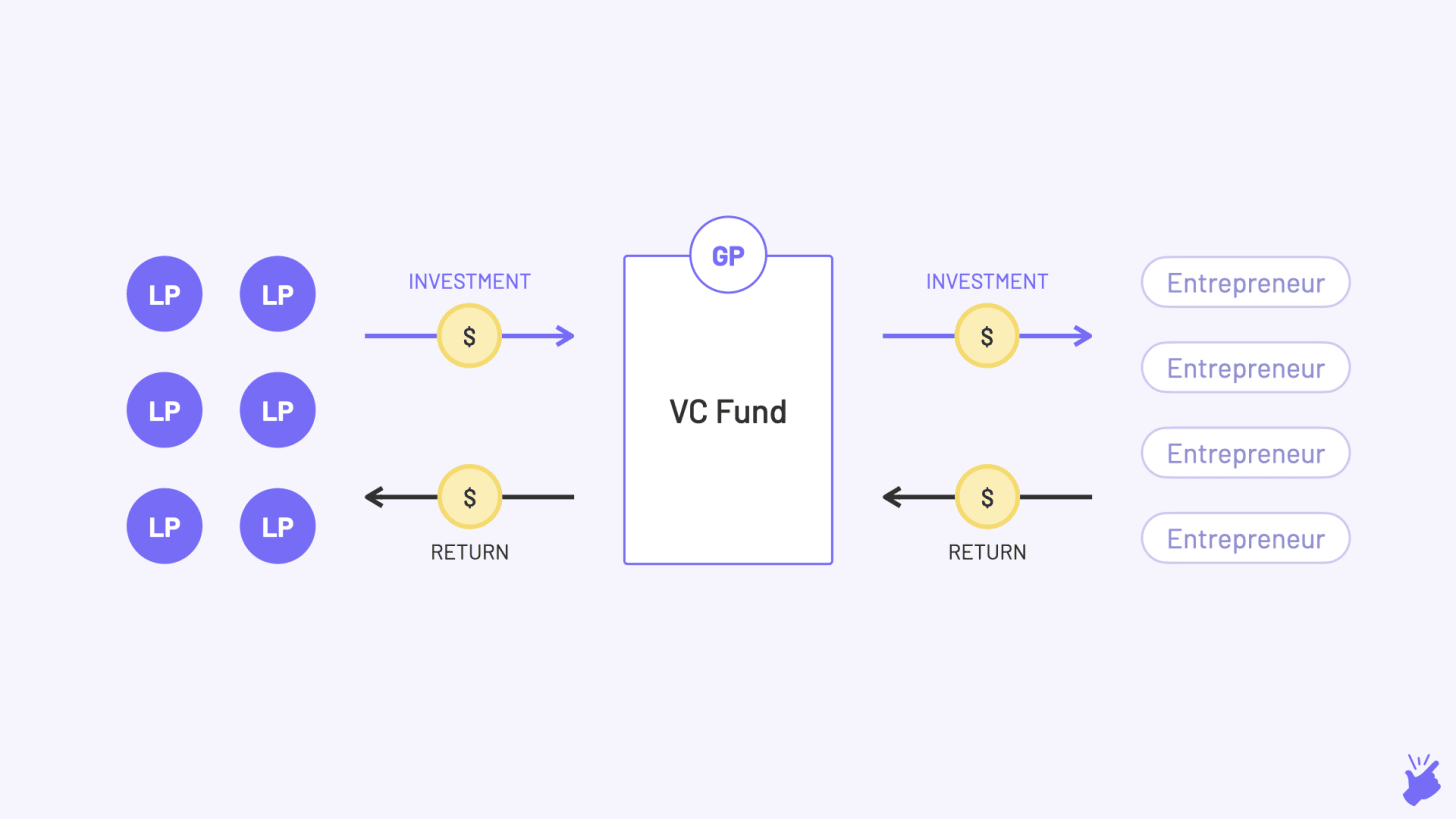

Soci accomandanti

Sono famiglie benestanti, fondi pensione, compagnie assicurative e altre istituzioni simili che hanno grandi quantità di denaro con loro. Forniscono i soldi alla società di Venture Capital che a sua volta investe in startup. Ma non gestiscono l'azienda VC (da cui il termine "limitato").

Sono pronti a investire in un fondo VC a causa degli alti rendimenti attesi da esso rispetto ad altre opzioni che hanno (mercati azionari pubblici, debito, immobili, ecc.). Ma capiscono anche che si tratta di un investimento estremamente rischioso e destinano solo una piccola percentuale del loro denaro a VC (generalmente 5-10%).

Soci accomandanti

Sono generalmente professionisti degli investimenti con comprovata esperienza che gestiscono effettivamente il fondo. E devono bilanciare più lavori:

- Raccolta fondi: contattano gli LP e presentano loro l'idea del fondo (in realtà creano anche un mazzo come fanno i fondatori di startup). E si spera di raccogliere assegni da loro.

- Investire: devono scoprire le startup (i VC lo chiamano "Deal Flow"), valutarle ("Due Diligence") e poi investire in esse (scrivi l'assegno, duh!)

- Crescere: ora che hanno investito in queste startup, le aiutano a crescere fornendo tutto l'aiuto possibile. Potrebbe essere strategia, ricerca di talenti, presentazioni a potenziali partner e persino investitori per la prossima raccolta fondi.

- Uscita: i GP cercano di rendere pubblica la società (IPO) o di venderla a un'altra società (M&A) o di venderla a un altro investitore (vendita secondaria). Questo è il passaggio in cui fanno soldi e poi li restituiscono agli LP

Termini e struttura del fondo

Vediamo questo attraverso un esempio. Presentazione di Bala. Bala è un professionista degli investimenti e pensa che ci sia il potenziale per costruire grandi imprese in India. Quindi vuole avviare un fondo che possa investire e aiutare a costruire tali attività. Bala (il medico di base) ora deve provvedere ai soldi degli LP, perché beh, non ne ha. Quindi quali sono i dettagli che dovrà impaginare per un LP?

Raccomandato per te:

In che modo l'Account Aggregator Framework di RBI è destinato a trasformare il fintech in India

Gli imprenditori non possono creare startup sostenibili e scalabili attraverso "Jugaad": Cit...

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Dimensione del fondo

Qual è l'importo che Bala intende raccogliere? $ 10 milioni o $ 100 milioni. O $ 100 miliardi se Bala è come Masayoshi Son.

Tema del fondo

Le aree su cui Bala si concentrerà

- Quali sono i settori in cui investirà (sanità, marchi Direct-to-consumer, ecc.)

- Quale fase dell'azienda? (Seme, Serie A...)

- Quali aree geografiche? (India, Sud-est asiatico…)

Tasso soglia

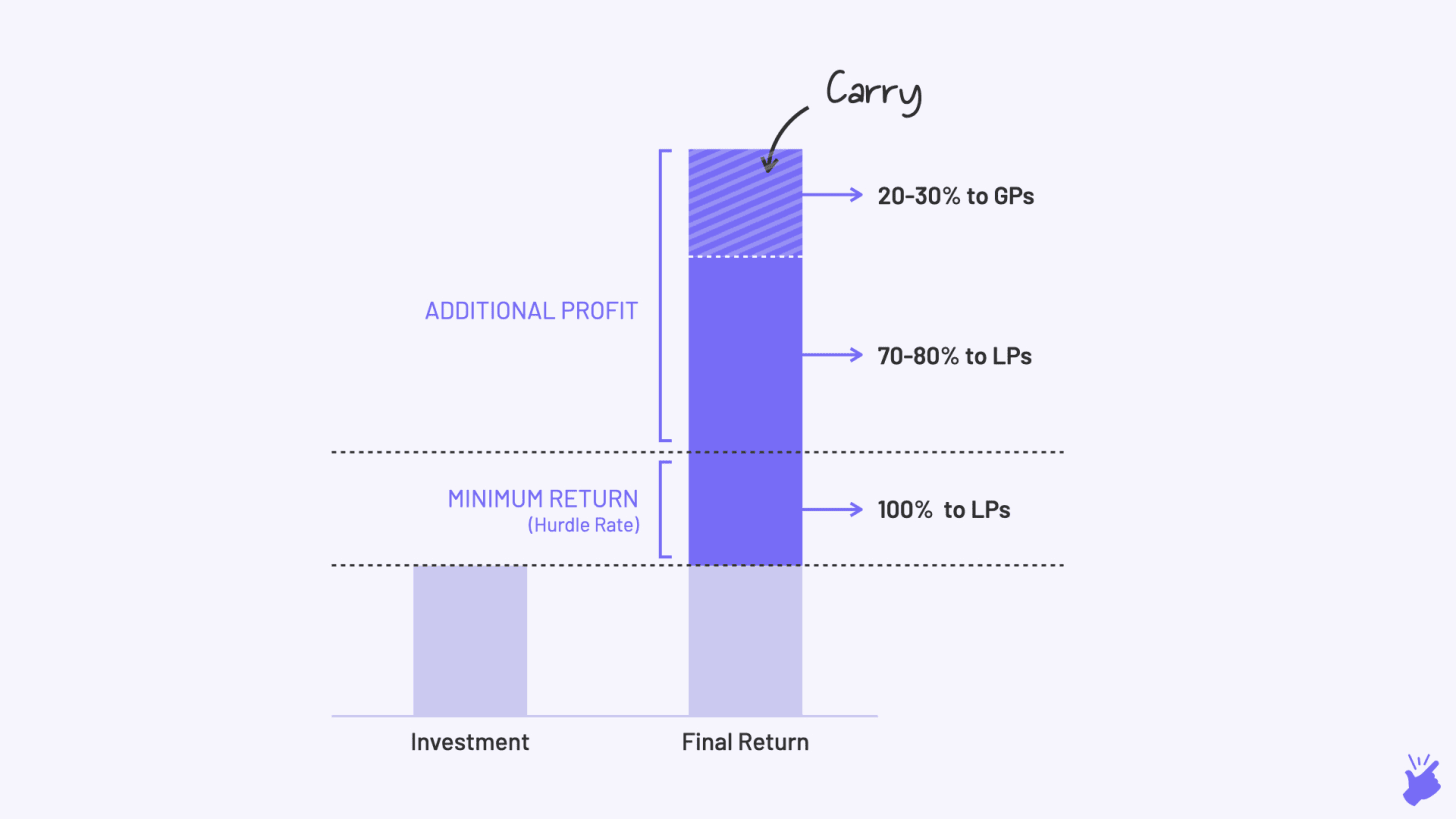

Questo è il rendimento minimo annuale (calcolato come IRR) che Bala deve promettere di generare per gli LP. Un mancato raggiungimento di questo tasso significa che il fondo ha fallito (e molti fondi VC falliscono). Bala costruisce un modello finanziario in Excel per calcolare i rendimenti attesi e calcolare questo hurdle rate. I settori interessati e la fase di investimento influenzeranno l'hurdle rate. Ad esempio, il settore Direct-to-consumer (D2C) genera un rendimento inferiore rispetto al Software-as-a-service (SaaS) a causa delle diverse strutture dei costi e avrà un tasso di ostacolo inferiore. Un fondo focalizzato su operazioni seed stage potrebbe avere un hurdle rate più elevato rispetto a un fondo stage di serie B.

Fondo Vita

Ogni fondo ha una vita di 7-10 anni, al termine dei quali il denaro deve essere restituito agli LP. Bala deve battere l'hurdle rate entro questo lasso di tempo.

- I primi 2-3 anni, lo sforzo di Bala va a identificare e investire in startup

- I prossimi 3-4 anni andranno a costruirli

Gli ultimi 2-3 anni sono quando Bala cerca di "uscire" dagli investimenti e fare soldi

Struttura dell'affare

Mentre gli LP capiscono che VC è rischioso, Bala deve mostrare quali passi prenderà per proteggere il lato negativo di quel rischio. Un modo per farlo è investire nella startup sotto forma di azioni privilegiate, non di azioni comuni. L'equità privilegiata dà ai VC la preferenza maggiore rispetto all'aiuto di equità comune da parte dei fondatori di startup nel caso in cui la startup si chiuda e svenda le sue risorse e la sua tecnologia (eww, è un po' cattivo). Bala può anche dimostrare che includerà

- Clausole per i diritti di voto su decisioni chiave come vendere l'azienda o quando IPO

- Clausole anti-diluizione- se la startup raccoglie il prossimo round di finanziamento a una valutazione inferiore, il n. di azioni possedute dal fondo verrà adeguato in modo che il fondo continui a possedere la stessa % di startup di prima del round

Commissioni

Per il suo impegno e per le spese di gestione del fondo, Bala addebiterà agli LP una "commissione di gestione" che è di circa il 2-3% del valore del fondo ogni anno. Da questo importo Bala pagherà lui stesso, l'affitto dell'ufficio e gli stipendi agli analisti e al personale amministrativo che assumerà.

Trasportare

Se Fee è lo stipendio base, Carry è il bonus che Bala porterà a casa se il fondo va bene. Il profitto generato dal fondo al di sopra del rendimento minimo promesso è condiviso tra gli LP (70-80%) e i GP (20-30% in genere). Questo per garantire che Bala sia incentivato a massimizzare il rendimento del suo fondo. È il "carry" che alla fine costituirà una grande parte dei guadagni di Bala.

È importante sapere che una tipica azienda di VC ha fondi diversi al suo interno. Ogni fondo potrebbe avere una durata diversa, un tema diverso e un tasso di ostacolo diverso. E un medico diverso potrebbe gestire ogni fondo. Quando sfogli l'elenco delle società in portafoglio sul sito Web di un VC, ricorda che potrebbero essere investimenti di fondi diversi, ognuno dei quali ha obiettivi diversi

VC è fottutamente duro

Con un rischio elevato si ottengono rendimenti elevati. Si prevede che i VC genereranno un rendimento annualizzato del 25-35% rispetto al 12-15% generato dai mercati azionari pubblici e molto superiore al rendimento dell'8-10% offerto dai mercati obbligazionari.

Continuando l'esempio di Bala...

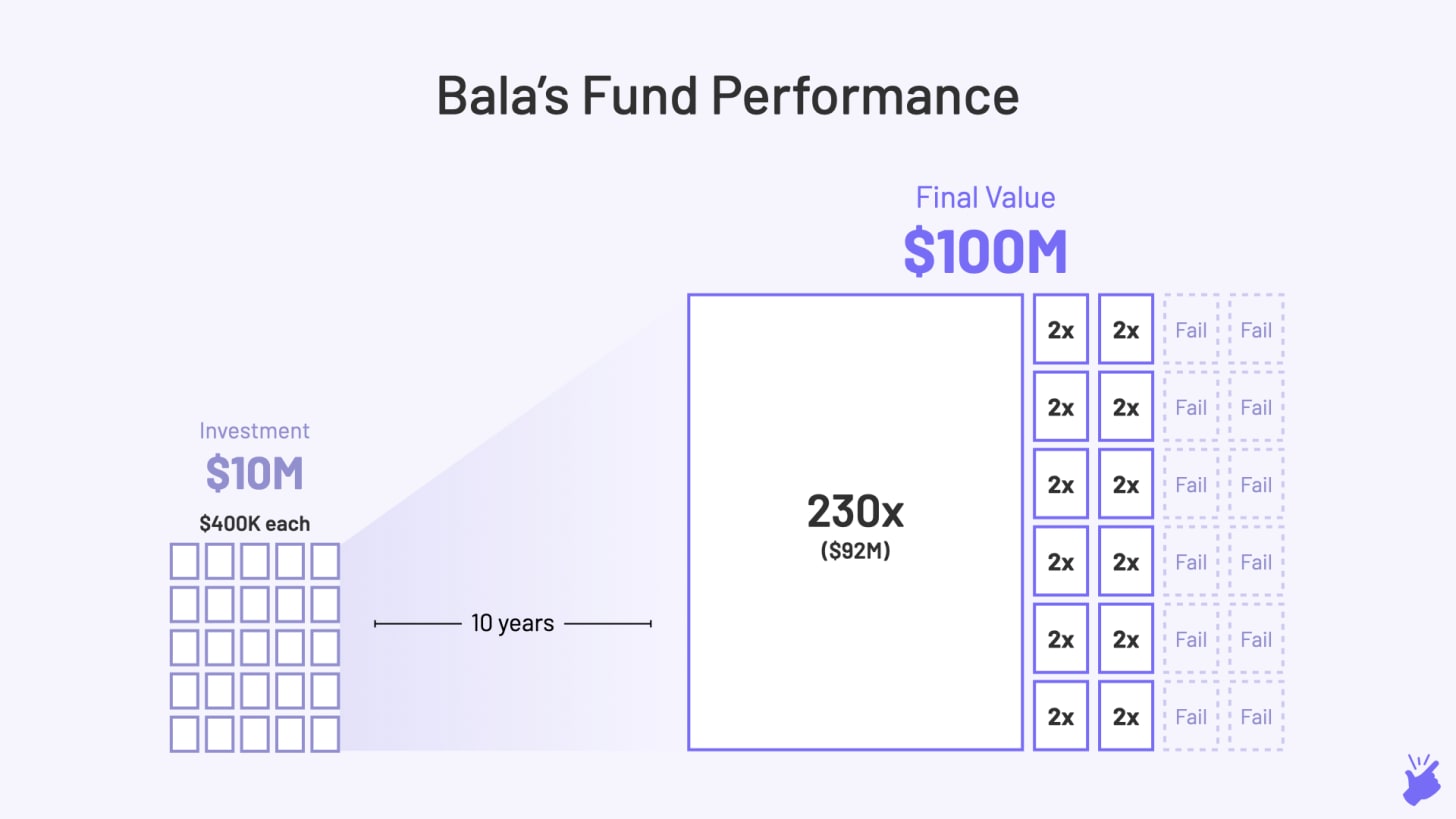

Bala ha finito per raccogliere $ 10 milioni e ha investito quei soldi in 25 società. Per generare un rendimento annualizzato del 25%, il fondo di Bala deve almeno 10 volte la sua dimensione originale, ovvero la somma totale di tutti gli investimenti deve essere di $ 100 milioni (10 volte su 10 anni = 25% di crescita anno su anno)

Ora, questo sarebbe stato semplice se tutte le 25 startup fossero cresciute di 10 volte in quei 4-5 anni dopo che Bala ha investito. Ma il problema è che raramente è così. In effetti, il 75% delle startup venture back fallisce. E non è perché i VC hanno cattive capacità decisionali. È davvero difficile costruire un'azienda di successo e ancora più difficile identificarne una molto presto nel suo ciclo di vita, per quanto intelligente tu sia.

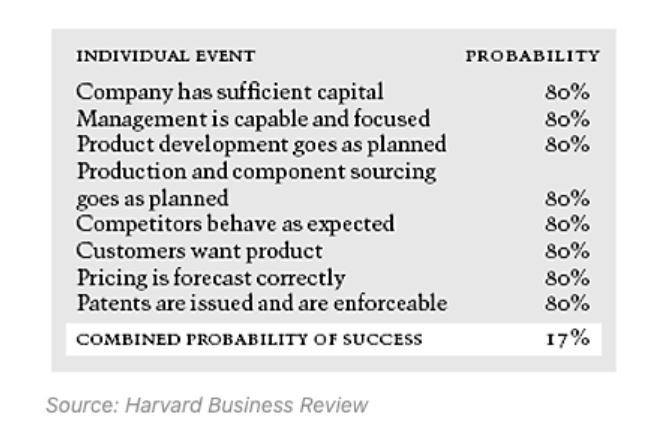

Come puoi vedere nella foto qui sotto, anche se tutti i singoli ingredienti per costruire un'azienda di successo sono ad alta probabilità (80%), la probabilità complessiva che l'azienda abbia successo è solo del 17%. Se anche un solo ingrediente è meno probabile che accada (diciamo il 50% di probabilità), la probabilità complessiva che l'azienda riesca scende al 10%.

Quindi, in che modo i VC che fanno soldi guadagnano effettivamente?

VC restituisce il lavoro su qualcosa chiamato "Legge del potere". Fondamentalmente significa che non tutti gli investimenti devono essere un successo. Solo 1 o 2 investimenti di successo possono contribuire al ritorno dell'intero fondo e compensare le perdite di tutti gli altri.

Dei 25 investimenti di Bala, diciamo 12 falliti (valore zero). E 12 sono cresciuti solo 2 volte (che non è abbastanza). E 1 investimento è cresciuto di 230 volte. Inoltre, il fondo di Bala è riuscito a crescere 10 volte e può essere considerato un successo.

Questo è il tipo di ritorno che Oyo ha dato a Lightspeed Ventures e Byju's darà il fondo indiano di Sequoia. La maggior parte dei fondi VC non genera quel tipo di rendimento. In effetti, finiscono anche per perdere denaro (meno di 1x ritorno).

Cosa implica la legge sul potere...

Bala deve giudicare ogni azienda in cui sta investendo dall'obiettivo di "Questo investimento crescerà di 200 volte nei prossimi 4-5 anni?". È per questo motivo che i VC tendono verso solo le aziende che cercano grandi mercati ($ 1 miliardo +) e hanno tassi di crescita davvero elevati. Naturalmente, le aziende incentrate sulla tecnologia si adattano al profilo poiché possono crescere molto velocemente.

[L'articolo è stato pubblicato per la prima volta su Simplanations ed è stato ripubblicato con il permesso.]