Impatto del Covid-19 sulla catena del valore delle startup di mobilità in India

Pubblicato: 2020-05-31La catena del valore dell'auto a monte è un sistema complesso costituito da molte parti mobili just in time

La maggior parte dei giocatori di componenti auto di livello 1 non deve affrontare grandi sfide lavorative

Elettrificazione, connettività e veicoli intelligenti continueranno ad avere un impatto sulla catena del valore a monte

L'India è stata abbastanza veloce e proattiva nell'attuare misure per far fronte alla minaccia del Covid-19, iniziata con un blocco di tre settimane a marzo e ora ha visto più estensioni dello stesso. Dato questo blocco esteso nel paese, l'intera catena del valore automobilistico, come la maggior parte degli altri settori, ha subito un impatto operativo in misura significativa.

In questo articolo, mettiamo in evidenza l'impatto immediato a breve termine (3-4 mesi) della crisi, nonché i cambiamenti e le opportunità che questa potrebbe presentare nel medio (fino a 12 mesi) e nel lungo termine (oltre i 12 mesi ) per gli ecosistemi dell'auto e della mobilità, sia a monte che a valle.

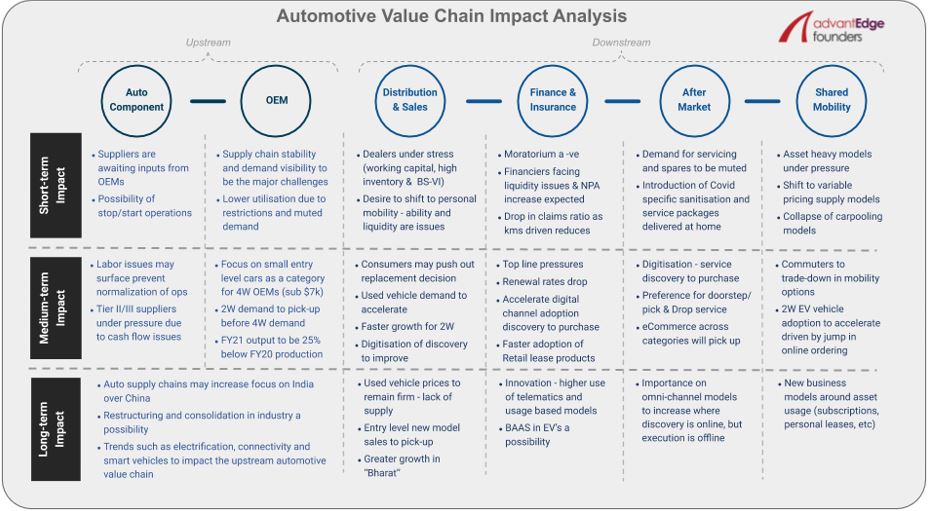

La catena del valore dell'auto a monte è un sistema complesso costituito da molte parti mobili just in time. Affinché un OEM produca un solo veicolo, ha bisogno di migliaia di parti separate che arrivino al loro stabilimento in tempo. L'intero sistema, che è stato interrotto dal blocco, ha iniziato ad aprirsi con molti grandi OEM e i loro fornitori di componenti per auto di livello I che hanno iniziato la produzione nei loro stabilimenti. Maruti, il più grande OEM indiano, ha iniziato la produzione nello stabilimento di Manesar il 12 maggio 2020, ma sta operando un solo turno, anch'esso ridotto da 8 ore normalmente a 6,5 ore dati i protocolli/restrizioni in vigore.

"Sia gli OEM che i livelli di produzione dei loro fornitori sono a capacità molto ridotte, poiché i produttori di componenti per auto sono in attesa di input dagli OEM, che a loro volta aspettano segnali fermi dalla loro rete di concessionari sulla domanda del consumatore finale".

A breve termine, ci sarà incertezza sulla stabilità della catena di approvvigionamento automobilistico, poiché il Paese è classificato in zone in base a determinate metriche relative al Covid e il colore della zona può cambiare in qualsiasi momento con conseguente interruzione delle operazioni. La visibilità della domanda può anche essere una sfida importante per gli OEM a breve termine.

Secondo RC Bhargava, presidente Maruti Suzuki, alcune delle loro concessionarie che hanno aperto hanno livelli di richieste rispettabili (Maruti ha aperto quasi 2000 delle sue 3000 concessionarie fino ad ora). Tuttavia, l'utilizzo di queste prime indagini come benchmark per la domanda a breve termine potrebbe essere fuorviante, poiché potrebbe esserci una domanda repressa a causa del blocco di 2 mesi.

Attualmente, la maggior parte degli operatori di componenti per auto di livello I non deve affrontare grandi sfide di manodopera poiché opera con un utilizzo della capacità del 20-30%. Con l'aumento di questo utilizzo a medio termine, possono sorgere problemi di lavoro data la migrazione di massa di manodopera in corso in India in questo momento. Le società di livello 2/3 potrebbero essere maggiormente colpite dalla carenza di manodopera a causa della maggiore dipendenza dalla manodopera a contratto.

Inoltre, come la maggior parte delle MSME, i fornitori di livello 2/3 più piccoli dovrebbero subire forti pressioni a causa di problemi di flusso di cassa. A lungo termine, ciò dovrebbe dar luogo a ristrutturazioni e consolidamento nel settore, poiché i fornitori di primo livello più forti vengono spinti dagli OEM a inglobare gli attori più deboli nella catena del valore.

Durante le recessioni economiche, i bilanci delle famiglie sono sottoposti a forti pressioni e gli individui tagliano le spese discrezionali e tendono anche a negoziare al ribasso gli elementi essenziali per ridurre i costi.

"La mobilità non è una spesa discrezionale e il pendolarismo quotidiano è un requisito per la maggior parte degli indiani per guadagnarsi da vivere, anche dopo aver tenuto conto di tendenze accelerate come il lavoro da casa o il lavoro flessibile".

Questo, combinato con il fatto che ci sarà una preferenza per la mobilità personale a breve e medio termine, vediamo aumentare la domanda di veicoli a due ruote (2W) prima che gli OEM di quattro ruote (4W) e 4W si concentrino sul piccolo entry-level segmento di auto (categoria inferiore a $ 7k). Tuttavia, la produzione dell'anno fiscale 21 dovrebbe essere ancora del 20-25% inferiore ai numeri di produzione dell'anno fiscale 2020.

Raccomandato per te:

In che modo l'Account Aggregator Framework di RBI è destinato a trasformare il fintech in India

Gli imprenditori non possono creare startup sostenibili e scalabili attraverso "Jugaad": Cit...

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

A lungo termine, le principali tendenze del settore automobilistico già in atto come l'elettrificazione, la connettività e i veicoli intelligenti continueranno ad avere un impatto sulla catena del valore a monte. Semmai, l'elettrificazione, ad esempio, potrebbe accelerare dato il costo totale di proprietà inferiore di molti fattori di forma dei veicoli elettrici già nei casi di utilizzo commerciale.

Qualsiasi accelerazione aprirà ancora più opportunità nella catena del valore a monte in India, poiché la maggior parte dei componenti chiave dei veicoli elettrici è attualmente importata come il motore, le celle, ecc. e persino il governo è desideroso di localizzare.

Anche a valle, lungo tutta la catena del valore, l'impatto a breve termine è estremamente negativo. I concessionari sono sottoposti a uno stress tremendo a causa delle pressioni sul capitale circolante, livelli elevati di scorte e problemi BS-VI. Come discusso in precedenza, ci aspettiamo un desiderio da parte degli individui di passare alla mobilità personale a breve termine, ma la loro capacità e disponibilità di liquidità per farlo è ancora una domanda.

Pertanto, prevediamo un aumento significativo della domanda di veicoli usati, cosa che le due più grandi aziende organizzate di auto usate, Mahindra First Choice e Maruti True Value, stanno già segnalando. Per i nuovi veicoli, la domanda crescerà più rapidamente per 2W e dalle aree rurali (supponendo un monsone normale attualmente previsto). Ci si può anche aspettare che i clienti eliminino le decisioni di sostituzione del veicolo e non prendano una decisione di acquisto a medio termine, data l'incertezza del reddito e dei posti di lavoro.

A lungo termine, prevediamo che i prezzi delle auto usate rimarranno stabili a causa dell'aumento della domanda e della mancanza di offerta. Ma questo prezzo più elevato dei veicoli usati può spingere i potenziali clienti ad acquistare veicoli nuovi piuttosto che usati a causa della riduzione della differenza di prezzo, della domanda repressa che si estende negli anni e del ritorno della fiducia dei consumatori.

Sia le parti finanziarie e assicurative che quelle aftermarket della catena del valore dell'auto hanno notevoli venti contrari a breve termine. L'estensione della moratoria ha messo ulteriormente a dura prova la liquidità dei finanziatori e si prevede un aumento dell'NPA. Per gli operatori dell'assicurazione auto, c'è un lato positivo in quanto si prevede che i reclami relativi all'assicurazione auto diminuiranno a causa di un calo dei chilometri causato da blocchi totali/parziali e dal desiderio delle persone di allontanarsi dalla società.

Tuttavia, con il rapporto sinistri che si aggira intorno al 160%, un differimento dell'aumento del tasso di assicurazione di terzi da parte dell'IRDA (rivisto annualmente) e i tassi di rinnovo dovrebbero diminuire, questo potrebbe essere un piccolo aspetto positivo.

"Nel medio e lungo termine, all'interno del verticale finanziario e assicurativo, vediamo opportunità per l'emergere di nuovi modelli di business a causa delle mutevoli preferenze dei clienti, delle dinamiche di mercato e dei possibili cambiamenti normativi".

Alcune delle opportunità potrebbero includere un'adozione più rapida di prodotti in leasing al dettaglio, innovazioni sull'utilizzo di prodotti telematici e basati sull'utilizzo e anche l'emergere di modelli BAAS (Battery as a Service) che integrano l'adozione di veicoli elettrici. "

Poiché i chilometri percorsi dovrebbero essere ridotti a breve termine, così sarà la domanda di assistenza e ricambi. Per stimolare la domanda, ci aspettiamo che i giocatori introducano pacchetti di sanificazione e assistenza specifici per Covid. Inoltre, data l'attuale enfasi sul distanziamento sociale, nel medio termine le preferenze dei clienti potrebbero spostarsi verso l'assistenza a domicilio e il ritiro e la riconsegna dei veicoli.

"Per l'intera catena del valore dell'auto a valle, la digitalizzazione della scoperta dovrebbe accelerare e, in alcuni casi, anche il processo decisionale e l'acquisto verranno effettuati online".

Data questa tendenza all'accelerazione della digitalizzazione, per il verticale aftermarket a lungo termine, riteniamo che l'importanza dei modelli omnicanale aumenterà con la scoperta online e l'esecuzione offline come per batterie o pneumatici.

La limitazione della circolazione delle persone durante il blocco in India, ha visto crollare i ricavi di tutti i modelli di mobilità condivisa (come molte altre attività non di mobilità) di oltre l'80%. I modelli di business ad alto contenuto di asset rimarranno sotto pressione nel breve termine e il recupero del modello asset-light varierà in base al fattore di forma e ai casi d'uso.

Ad esempio, i modelli di carpooling non si riprenderanno molto velocemente, ma i modelli di asset light con un prezzo basso dovrebbero vedere una ripresa più rapida. Il blocco ha fornito un'opportunità molto preziosa ad alcuni attori della mobilità condivisa per spostare l'offerta dai modelli di garanzia minima ai modelli di compartecipazione alle entrate. Quindi, anche se la ripresa della domanda richiederà un po' più di tempo, la capacità di raggiungere i margini pre-covid sarà più veloce.

"A medio termine, vediamo i pendolari scendere a compromessi per risparmiare sui costi e quindi le piattaforme 2W di ride sharing come Rapido dovrebbero guadagnare quote di mercato dai risciò automatici e persino 4W di rideshare per distanze più brevi".

Prevediamo inoltre che l'adozione di veicoli elettrici da 2 W dal lato dell'offerta accelererà principalmente grazie a un aumento degli ordini online. La mobilità condivisa è destinata a restare, nonostante i singhiozzi a breve e medio termine, ma dovremmo anche vedere emergere nuovi modelli di business sull'utilizzo degli asset, oltre a puntare a segmenti di nicchia altamente sensibili all'attuale crisi.