Paesaggio agricolo indiano maturo per investimenti in VC

Pubblicato: 2020-08-22Nel corso degli ultimi anni, il settore agritech ha beneficiato di forti venti favorevoli che hanno portato a un aumento dell'interesse per le VC

L'India ospita più di 500 startup Agritech, che nel 2019 hanno raccolto un totale di ~ $ 250 milioni di finanziamenti di rischio

Sebbene le ampie sfide del settore esistano in tutti i segmenti degli agricoltori, esistono specifiche esigenze insoddisfatte per ciascun segmento che offrono l'opportunità di creare grandi imprese sostenute da capitale di rischio

Negli ultimi due anni abbiamo assistito a un aumento degli investimenti in VC nello spazio agritech: Arya Collateral Warehousing Services Pvt. Ltd., Bijak, Clover, DeHaat, Jai Kisan, VeGrow tra molti altri.

Ai miei tempi di Accel, l'agritech era un settore nascente. L'opportunità di mercato era enorme, ma il pool di startup di alta qualità e team fondatori nel paese era piccolo. La mia prima esposizione al settore è avvenuta tramite Agrostar. Sono stato molto fortunato a co-guidare (insieme a un partner) il round di investimento di serie B del fondo nella società. A seguito dell'investimento, la società ha raccolto un round di serie C da 27 milioni di dollari nel 2018. È stato un immenso piacere lavorare con i fondatori (Shardul e Sitanshu) e svolgere un piccolo ruolo nel viaggio di Agrostar.

Anche se ho solo scalfito la superficie e non mi considero in alcun modo un esperto di agritech, questo è il mio umile tentativo di mettere insieme i miei pensieri e le mie conoscenze acquisite negli ultimi anni seguendo il settore agritech in India.

Prospettive a macroistruzione dell'agricoltura

L'India ha il secondo terreno agricolo più grande del mondo (>150 Mn. Ha) e contribuisce per circa il 10% alla produzione agricola globale. L'agricoltura e i settori affini contribuiscono per circa il 14% (276 miliardi di dollari nell'anno fiscale 2020) al PIL del paese. Il settore continua ad essere la principale fonte di sostentamento per quasi il 58% della popolazione del Paese, il che lo rende importante non solo dal punto di vista economico ma anche sociale. Eppure fino ad oggi non abbiamo assistito all'emergere di un unicorno tecnologico dal settore.

Ci sono molte sfide nel settore che storicamente hanno causato ostacoli alla sua crescita. Le proprietà terriere in India sono molto frammentate, il che porta a una scarsa economia unitaria per gli agricoltori. Più del 70% dei terreni agricoli è irrigato (e non irrigato) con conseguente bassa resa del raccolto. La maggior parte dell'attività agricola, sia pre che post-raccolta, viene svolta manualmente, aumentando così ulteriormente la scarsa resa e l'economia inefficiente. La filiera agricola è molto frammentata e interrotta, rendendo l'approvvigionamento di fattori produttivi (a prezzi giusti) una grande sfida per gli agricoltori. La mancanza di trasparenza/scoperta dei prezzi e l'esistenza di intermediari rende molto difficile per gli agricoltori vendere i propri prodotti a un prezzo ottimale.

Le sfide strutturali intrinseche hanno reso l'agricoltura un settore poco attraente in cui avventurarsi per gli imprenditori della nuova era. Dal lato degli investimenti, mentre la maggior parte dei VC ha apprezzato l'enorme dimensione dell'opportunità di mercato, c'è sempre stata una mancanza di convinzione su scalabilità, monetizzazione e distribuzione nel settore. Inoltre, non c'erano molti gruppi fondatori istruiti che avessero una buona conoscenza sul campo della costruzione di un'azienda agricola in India. Tuttavia, le cose hanno iniziato a cambiare.

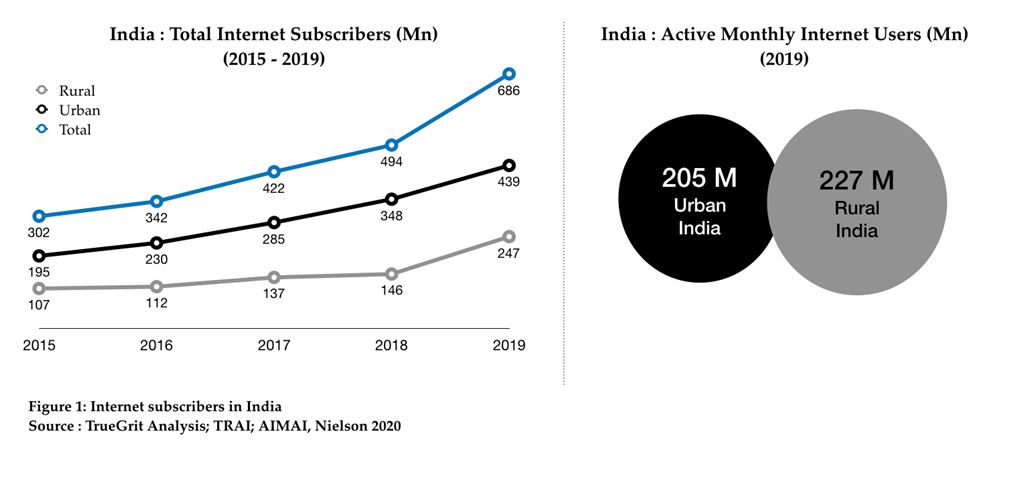

Nel corso degli ultimi anni, il settore ha goduto di forti venti favorevoli che hanno portato a un aumento dell'interesse per le VC nello spazio. Il calo del costo dei dati e l'avvento di Jio hanno portato a un aumento della penetrazione di Internet e smartphone tra gli agricoltori. Con l'introduzione dell'UPI, gli agricoltori si stanno lentamente abituando alle transazioni online. Inoltre, ci sono state molte politiche e iniziative governative favorevoli come PM-KISAN, PM-AASHA, PMSKY, PM-KMY, tra le altre, che stanno sollevando gli agricoltori e avvantaggiando le parti interessate lungo la catena del valore. Sembra che l'agritech sia ora unicamente pronta per l'interruzione tramite la tecnologia.

Opportunità di mercato agrotecnologico

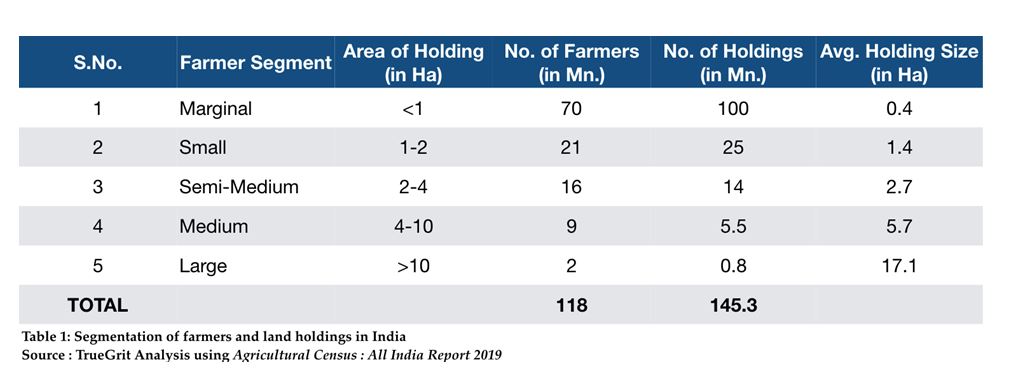

Ci sono circa 118 milioni di agricoltori in India che gestiscono oltre 145 milioni di proprietà terriere. Di questi oltre 145 milioni di aziende, più dell'85% sono aziende marginali e di piccole dimensioni (cioè < 2 ha) e solo lo 0,5% sono grandi aziende (cioè > 10 ha):

Sebbene le ampie sfide del settore esistano in tutti i segmenti degli agricoltori, esistono specifiche esigenze insoddisfatte per ciascun segmento che offrono l'opportunità di creare grandi attività sostenute da capitale di rischio.

A mio avviso, le opportunità agrotecnologiche in India possono essere ampiamente segmentate nei seguenti quattro segmenti:

Collegamenti di mercato

Si tratta di startup che costruiscono un mercato/piattaforma per l'approvvigionamento di fattori produttivi (agricoltore dal lato della domanda) e per la vendita della produzione (agricoltore dal lato dell'offerta) sulla base di un forte gioco di contenuti agronomici. Gli agricoltori in India hanno poca conoscenza di quale raccolto coltivare per ottenere il massimo beneficio economico. Gran parte della decisione su "cosa coltivare" si basa sulle vendite in uscita nella precedente stagione di crescita. Inoltre, le informazioni sulle tecniche/processi di pre e post-raccolta sono limitate.

Non è disponibile alcuna trasparenza sui prezzi dei prodotti e sulla diffusione degli SKU. Inoltre, la catena di approvvigionamento agricolo è molto frammentata e interrotta con l'accesso al dettaglio limitato al livello di Taluka. La consegna dell'ultimo miglio è quasi inesistente, a parte alcuni grandi villaggi nei primi 3 stati agricoli.

Ciò offre un'enorme opportunità per i mercati di input/output e le piattaforme agronomiche di interrompere. Alcune delle startup finanziate nello spazio agro-input sono Agrostar, BigHaat, DeHaat e Gramophone e nello spazio di vendita in uscita sono Agrowave, Bijak, Crofarm, Kisan Network, Ninjacart e Ci sono alcune piattaforme di contenuti agronomici autonome come Reuters Market Light che avevano successo iniziale nel ridimensionamento, ma ha faticato a identificare il giusto modello di monetizzazione.

Raccomandato per te:

In che modo l'Account Aggregator Framework di RBI è destinato a trasformare il fintech in India

Gli imprenditori non possono creare startup sostenibili e scalabili attraverso "Jugaad": Cit...

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

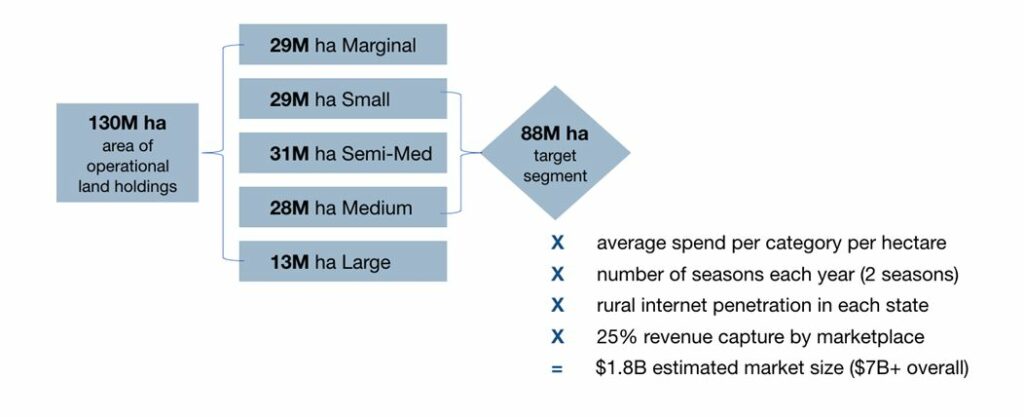

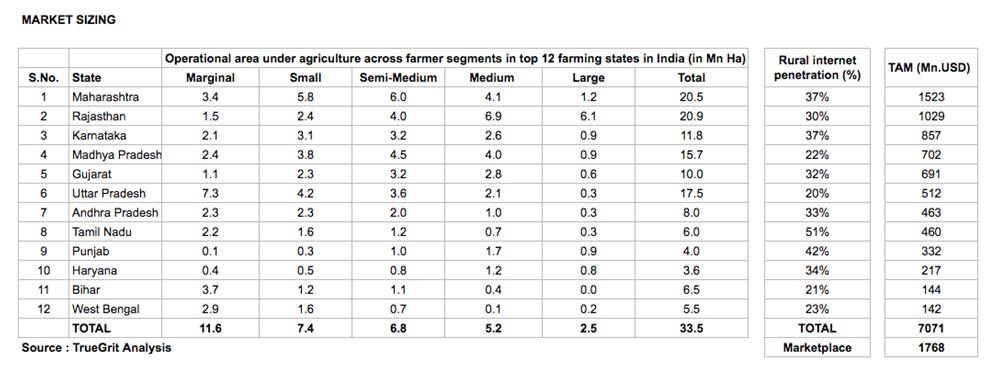

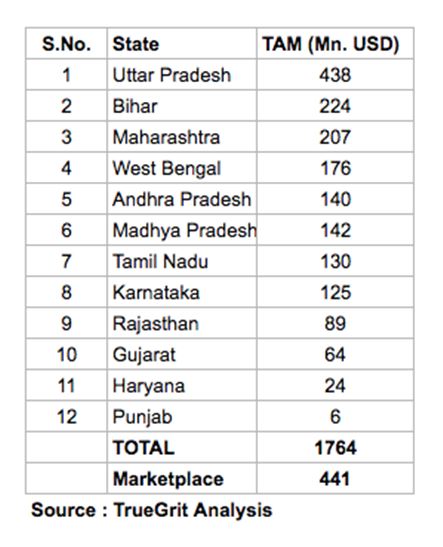

Il fanatico che è in me ha fatto un piccolo esercizio di dimensionamento del mercato e ha scoperto che il Total Addressable Market (TAM) per un mercato online di input agricoli in India è di circa $ 1,8 miliardi (mercato globale degli input agricoli = 7 miliardi).

Ciò presuppone 2 stagioni all'anno, un tasso di acquisizione del mercato del 25% e solo gli agricoltori con proprietà terriere comprese tra 1 ha e 10 ha nei primi 12 stati agricoli dell'India. I grandi agricoltori (possibilità terriera >10 ha) in genere hanno rapporti di approvvigionamento in atto e gli agricoltori marginali (proprietà terriera <1 ha) hanno una bassa penetrazione di Internet/smartphone per effettuare acquisti online. Puoi controllare la metodologia e il dimensionamento dettagliato di seguito:

Agricoltura come servizio

Come accennato in precedenza, le proprietà terriere agricole in India sono molto frammentate con ~70 milioni. agricoltori che possiedono meno di 1 ha (fare riferimento alla tabella 1). Questi agricoltori marginali hanno scarso accesso alla tecnologia e la meccanizzazione agricola rimane molto bassa. Ciò porta a rendimenti inferiori e a un'economia agricola inefficiente. Dal momento che provengono dalle fasce di reddito più basse, è impossibile per questi agricoltori investire ingenti CAPEX in attrezzature agricole come trattori, mietitrici, ecc.

Molte startup hanno ora iniziato ad accumulare questa domanda e a fornire l'accesso a tali macchinari e attrezzature a questi agricoltori marginali su base pay per use, convertendo così gli agricoltori CAPEX in OPEX. Alcune delle startup leader in questo segmento sono EM3, Goldfarm e farMart.

Estendendo lo stesso approccio di dimensionamento del mercato, ho scoperto che il TAM per un mercato in questo segmento per i primi 12 stati agricoli dell'India è di circa $ 450 milioni. Il mercato complessivo si attesta a circa 1,7 miliardi di dollari. Sebbene anche questo sia un grande mercato, è difficile creare e scalare una startup interamente online in questo segmento. La maggior parte delle startup in questo segmento gestisce un modello offline abilitato alla tecnologia o un modello offline plus online.

Big Data e startup ERP

Come accennato in precedenza, da parte degli agricoltori mancano informazioni sulle migliori pratiche agricole e su come massimizzare il beneficio economico. Mancano anche informazioni sulla qualità del suolo, il contenuto di umidità del suolo e le condizioni di crescita. Dal lato dell'offerta, mancano informazioni su quale prodotto sviluppare e proporre ai clienti. L'acquisizione di clienti per le aziende (vendita di input agricoli agli agricoltori) avviene in gran parte tramite soldati di fanteria che operano a livello di base con conseguente CAC elevato.

In aggiunta a ciò, non sono disponibili molte analisi sui requisiti degli agricoltori per queste aziende, il che porta alla mancanza di innovazione di prodotto, a una scarsa esperienza del cliente e quindi a un'economia aziendale complessivamente inefficiente. I big data e l'analisi possono risolvere la maggior parte di questi problemi. Alcune startup nello spazio Big Data e analisi delle fattorie sono AgRisk, AgNext, CropIn, Intellolabs, Skymet e Quelle che lavorano allo sviluppo di un software ERP per l'agricoltura sono CropIn e FrontalRain.

Agri — Fintech

La maggior parte dei finanziamenti di capitale circolante in India per gli agricoltori viene soddisfatta tramite fonti non istituzionali. Combinando questo con il fatto che quasi tutte le transazioni vengono eseguite in contanti, c'è un'enorme opportunità per creare startup che digitalizzino i pagamenti e offrano finanziamenti per il capitale circolante. Alcune delle startup finanziate in questo segmento sono farMart, Jai Kisan e Samunnati.

Indipendentemente dal segmento, costruire una startup nello spazio agritech è un gioco regionale. È consigliabile avere una strategia locale ben ponderata per i diversi cluster culturali e linguistici del paese piuttosto che una nazionale unilaterale. La decisione di acquisto tra gli agricoltori è in gran parte guidata dalla fiducia e dalla qualità del prodotto/servizio. L'elasticità del prezzo è elevata, ma anche la disponibilità a pagare un premio per un prodotto/servizio di qualità superiore è molto elevata. Pertanto, avere un forte gioco di contenuti vernacolari che educa e crea fiducia tra gli agricoltori locali può davvero impostare una startup per il successo nello spazio.

Infine, mentre l'opportunità dell'agritech è enorme in tutti i segmenti, alcuni dei modelli di business possono richiedere un po' di capitale e come tali potrebbero non essere adatti per gli investimenti in VC che comportano l'aspettativa di rendimenti fuori misura.

Attività di investimento agrotecnologico

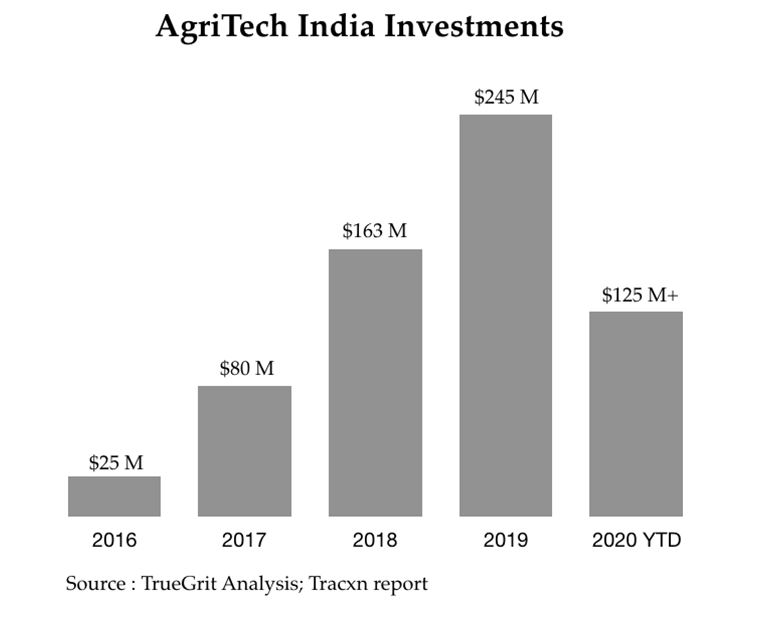

L'India ospita oltre 500 startup Agritech, in crescita a un tasso del 25% su base annua. Queste startup hanno raccolto un totale di ~ 250 milioni di dollari in finanziamenti di rischio nel 2019, che è tre volte l'importo totale investito nel settore nel 2018. Si prevede che il settore attirerà più di 500 milioni di dollari di finanziamenti nei prossimi due anni. Aavishkaar, Accel, Ankur Capital, Beenext e Omnivore sono stati i primi investitori nel settore. Più recentemente, abbiamo visto investire nel settore anche fondi come Blume, Nexus, Sequoia, Tiger Global e RTP.

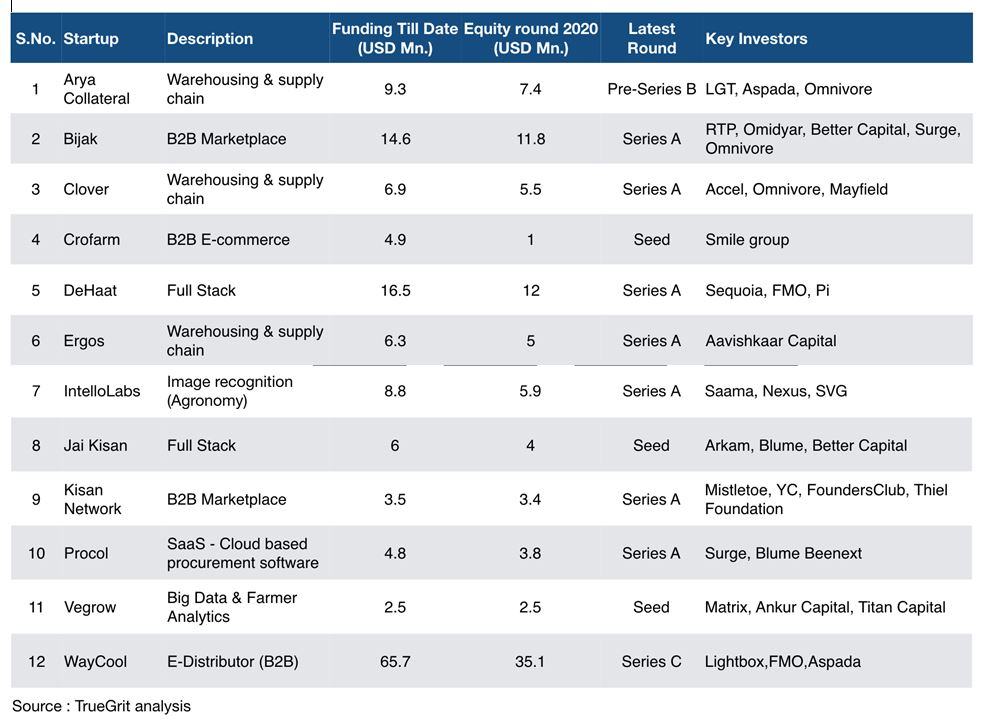

Nel 2020 (dall'anno fino ad oggi), più di 20 startup agritech hanno raccolto un totale di oltre $ 125 milioni tra azioni, debito di rischio e round di debito convenzionale. Alcuni dei round di equity notevoli sono elencati nella tabella seguente:

Per riassumere, l'India agritech è un'enorme opportunità non sfruttata che si sta ancora aprendo. Si può sostenere che gli investimenti in agritech stiano seguendo la stessa traiettoria degli investimenti nelle IFM, per cui la fonte iniziale di capitale nel settore era limitata ai fondi a impatto e alle sovvenzioni sociali ma successivamente, con la maturazione del settore, ha iniziato ad attrarre dollari VC / PE tradizionali. Agritech sembra aver raggiunto quel punto di svolta per cui sta guadagnando un notevole slancio tra i VC.

Quando investono nello spazio agritech, gli investitori devono sentirsi a proprio agio con cicli di uscita più lunghi della media poiché scalare un'impresa agritech nei primi giorni potrebbe essere difficile a causa delle varie sfide discusse sopra. Tuttavia, con il capitale paziente e l'allineamento a lungo termine degli interessi, il settore offre un'enorme opportunità per costruire attività durature di successo con un'economia unitaria redditizia.

[Pubblicato originariamente su LinkedIn]

Disclaimer :

Tutti i pensieri, i punti di vista e le opinioni espressi in questo articolo sono miei e non rappresentano le opinioni di qualsiasi entità con cui sono stato, sono ora o sarò affiliato in futuro. Inoltre, l'articolo non è rivolto a nessun investitore o potenziale investitore e non costituisce un'offerta di vendita - o una sollecitazione di un'offerta di acquisto - alcun titolo e non può essere utilizzato o invocato per valutare i meriti di qualsiasi investimento . Il contenuto non deve essere interpretato o considerato in alcun modo un consiglio di investimento, legale, fiscale o di altro tipo.