Apprendimenti da un tentativo fallito di raccogliere un fondo VC

Pubblicato: 2020-04-23Nel 2018 ho iniziato a esplorare la possibilità di lanciare un fondo in fase iniziale incentrato sull'India

L'obiettivo di raccolta per il fondo è stato fissato a $ 100 milioni

Il mio consiglio ai gestori emergenti sarebbe di tenere almeno 3 chiusure, se non di più, per il loro primo fondo

Spero che stiate tutti al sicuro e in salute in questi tempi strani. Gli ultimi due mesi ci hanno dato molto su cui riflettere. Semmai la pandemia di Covid19 ci ha insegnato che nessuna nazione, istituzione o individuo è immune al fallimento. Ma insieme possiamo farcela con uno spirito rinnovato e profonde forze.

Nel mio caso, questo lockdown mi ha concesso il tempo di scrivere di un fallimento che intendevo condividere da tempo. La mia carriera nel capitale di rischio è iniziata nel 2012 con un breve periodo presso lo Startup Leadership Program, dove ho guidato il marketing e le ammissioni per quattro dei suoi capitoli. Questa è stata la mia prima esposizione all'ecosistema delle startup - fino ad allora non sapevo che aspetto avesse un mazzo di presentazioni di investimento.

Un incontro casuale ha poi portato a un ruolo di investimento con Unilazer Ventures, il braccio PE del family office di Ronnie Screwvaala. Durante la mia permanenza in azienda, ho avuto la fortuna di essere coinvolto in investimenti come Lenskart, Zivame, Maroosh, Dogspot tra gli altri. Anche se non ho guidato questi investimenti, ho imparato molto sugli investimenti e sulla creazione di imprese che mi hanno preparato bene per il mio prossimo ruolo: investire per Accel.

Durante i tre anni in Accel, ho co-diretto gli investimenti del fondo in Swiggy, Agrostar, HolidayME e Bicycle.AI (predecessore di AppSmith), tra gli altri. Mi è stata inoltre data l'opportunità di lavorare con le società del portafoglio più ampio del fondo.

Nel corso degli anni, ho avuto la fortuna di incontrare e lavorare al fianco di alcuni degli imprenditori più brillanti e intelligenti dell'ecosistema: Sriharsha, Nandan, Rishabh, Vijay, Abhishek, Karan, Geet, Shardul, Sitanshu, Anjana, Adarssh, Vaibhav — tra molti altri. Il mio tempo nell'ecosistema mi ha anche aiutato a stringere relazioni significative con alcuni dei più cordiali colleghi coinvestitori. Per questo, mi sento immensamente grato.

Dopo aver lasciato Accel, ho sentito un forte bisogno di costruire qualcosa da zero. Era fuori dalla mia zona di comfort, ma immagino che lavorare con così tanti fantastici imprenditori possa avere quell'effetto su di te.

Quindi, nel 2018, da giovane professionista degli investimenti con meno di mezzo decennio di esperienza di investimento alle spalle, ho iniziato a esplorare la possibilità di lanciare un fondo in fase iniziale incentrato sull'India. Questo è un riassunto del mio percorso di raccolta fondi e degli insegnamenti acquisiti nel processo. Spero che aiuti coloro che stanno attraversando una fase simile nella loro vita professionale.

Un po' di contesto sul fondo:

Strategia di investimento

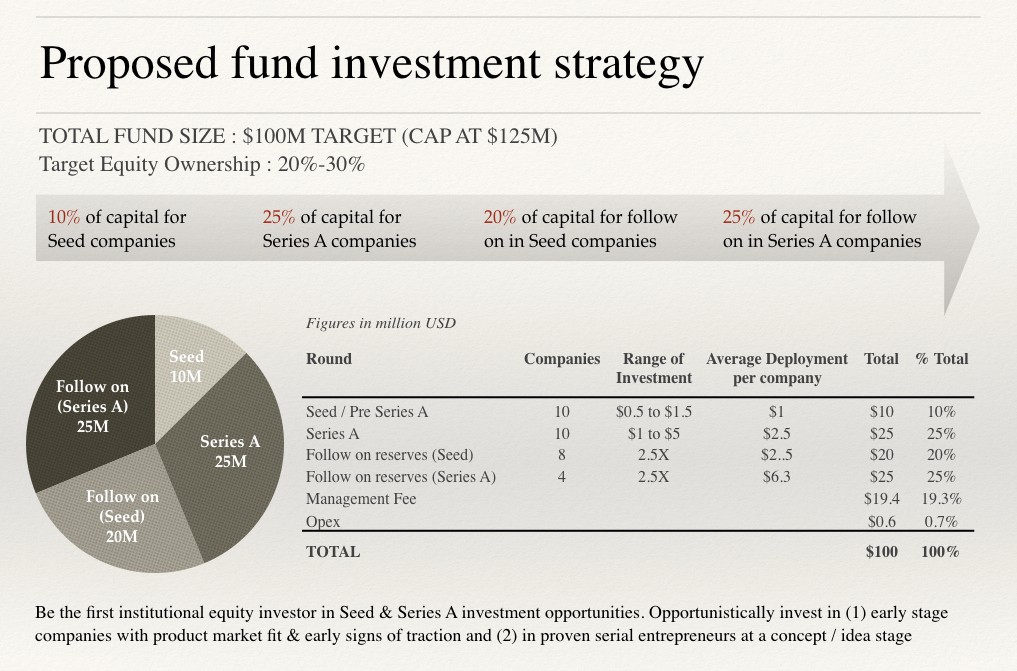

Dimensione del fondo: L'obiettivo di raccolta per il fondo è stato fissato a $ 100 milioni con accantonamento per altri $ 25 milioni. sotto l'opzione Greenshoe.

Strategia del fondo: investire in 18-20 Seed, Pre-Serie A e Serie A consumer tech, abilitate alla tecnologia e dirette alle startup di marchi consumer in cambio di una proprietà target del 20%-30%.

Dimensione del biglietto: la dimensione del biglietto per gli investimenti Seed era compresa tra $ 500.000 e $ 1,5 milioni. con un dispiegamento medio di $ 1 milione e per investimenti di serie A è stato compreso tra $ 1 milione. e $ 5 milioni. con una distribuzione media di $ 2,5 milioni.

Riserve di proseguimento: ai vincitori del portafoglio è stato assegnato un rapporto di riserve di proseguimento sano di 2,5 volte. Uno dei maggiori apprendimenti per le aziende di VC operanti in India nell'ultimo decennio è stato che le attività di consumo in India, anche quelle tecnologiche scalabili, hanno cicli di uscita più lunghi e sono molto più ad alta intensità di capitale rispetto ai loro colleghi globali.

Pertanto, non è solo importante individuare un'opportunità in anticipo, ma anche avere una quantità significativa di polvere secca (capitale di riserva) per raddoppiare e triplicare i vincitori. Mentre i cicli di uscita si sono ridotti in modo significativo ultimamente, ho ipotizzato un periodo di liquidazione medio modesto di 7 anni nella modellazione.

Tesi di investimento

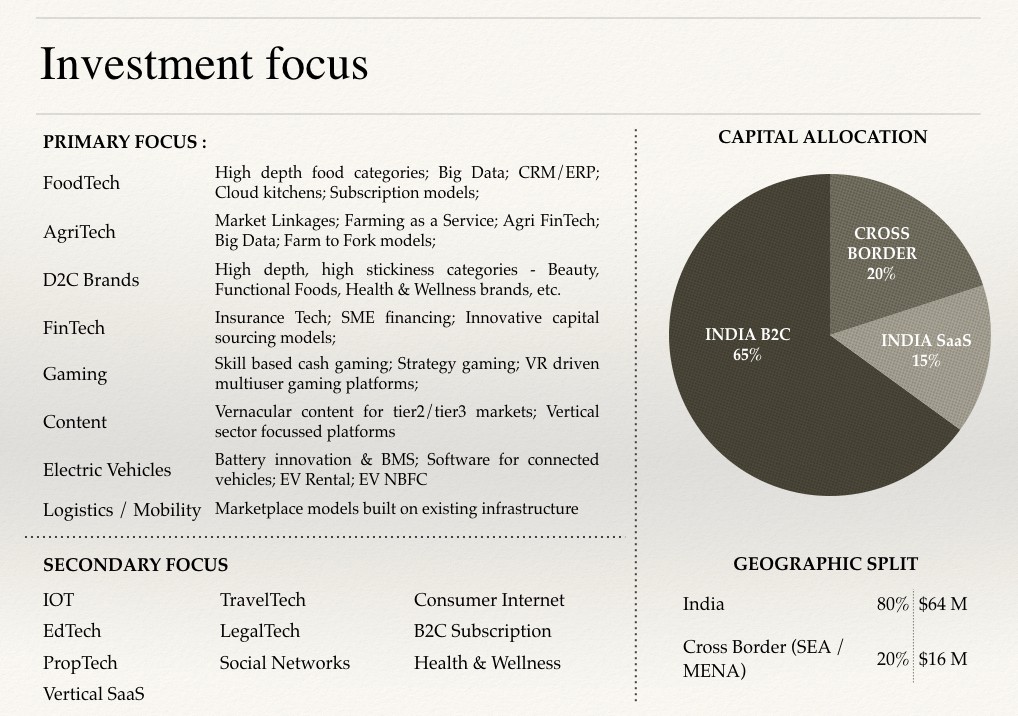

Sono un convinto sostenitore della scelta di una tesi generalista rispetto a una tesi specifica del dominio per i gestori emergenti, a meno che il gestore non abbia un paio di decenni di esperienza nel settore. In quanto tale, la mia tesi di investimento era abbastanza diversificata nell'ambito del tema generale dei consumatori. Per brevità, ho condiviso qui solo la diapositiva introduttiva della tesi. Ciascuno dei settori di interesse aveva una tesi di fondo con una pipeline di accordi associata. Potrei scrivere un blog separato per fare luce sullo stesso in un secondo momento.

Raccomandato per te:

In che modo l'Account Aggregator Framework di RBI è destinato a trasformare il fintech in India

Gli imprenditori non possono creare startup sostenibili e scalabili attraverso "Jugaad": Cit...

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Costruzione del portafoglio e modellazione VC

Ho pubblicato una versione semplificata dell'intero modello qui. Ne creerà in seguito un modello che i lettori potranno utilizzare. Inoltre, ho condiviso alcuni screenshot del modello alla fine del post.

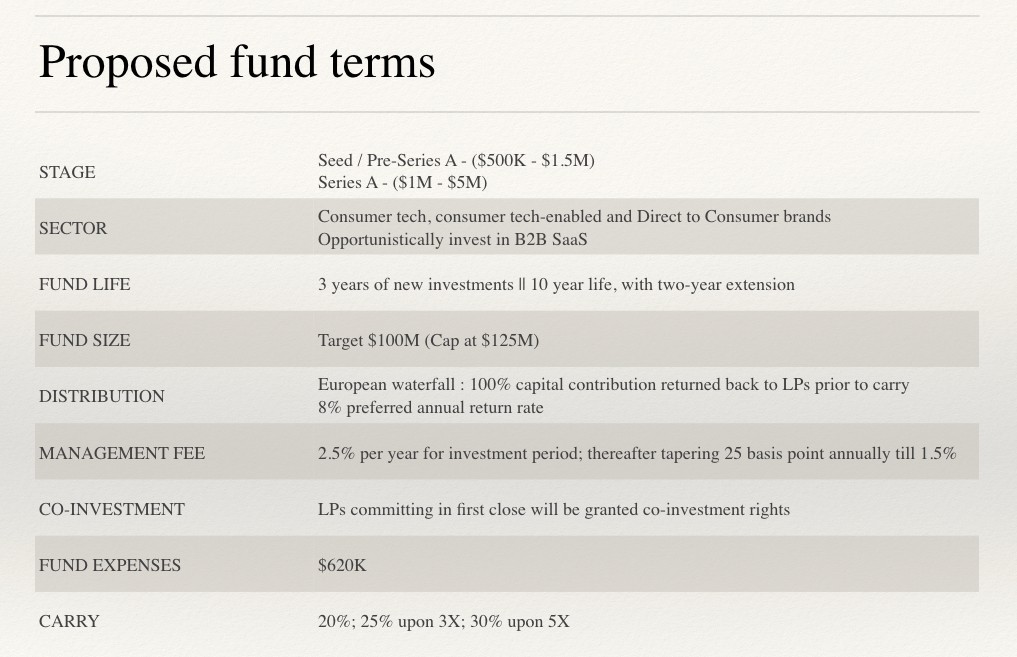

Termini del fondo proposti

Come ogni manager alle prime armi, sono stato flessibile durante le riunioni con i termini del fondo. Come proposta, avevo incluso la seguente diapositiva nel mio pitch deck:

Una spiegazione di alcuni dei termini sconosciuti e la mia motivazione alla base della proposta:

- Fund Life : E' la somma del periodo di investimento e del periodo di liquidazione. Nel mio modello avevo incluso tre anni di nuovi investimenti e sette anni di liquidazione media per investimenti considerando il mercato indiano. Naturalmente, i LP preferiscono periodi di liquidazione più brevi.

- Distribuzione : proposta una distribuzione a cascata con hurdle rate dell'8%. Pertanto, l'intero capitale deve essere restituito più un interesse aggiuntivo dell'8% composto annualmente sulle richieste di capitale prima che qualsiasi medico di famiglia possa prelevare interessi riportati. Dopo l'adempimento degli obblighi di ostacolo, portava interessi da dividere come da proposta.

- Commissione di gestione : è la commissione annuale addebitata dal fondo sugli impegni di capitale di LP. Una parte importante va agli stipendi e alle operazioni di finanziamento. In genere, è compreso tra il 2% e il 3%, a seconda delle dimensioni del fondo e del numero di annate. I fondi di grandi dimensioni in genere addebitano il 2% mentre i fondi Micro/Nano sono in grado di giustificare una commissione del 3% date le dimensioni ridotte del fondo. I fondi di alto livello con l'eredità di rendimenti consolidati possono addebitare il 3% indipendentemente dall'entità del fondo. Avevo incluso nel mio modello una commissione di gestione del 2,5% per il periodo di investimento di 3 anni. Per ogni anno successivo, la commissione diminuirebbe di 25 punti base fino a raggiungere l'1,5% nel 7° anno di vita del fondo.

- Spese del fondo : queste sono le spese che vengono allocate verso servizi come amministrazione del fondo, consulenza per la formazione del fondo, banche, audit/fiscale, assicurazioni e altre varie. spese. Le spese del fondo sono un'allocazione una tantum per l'intero ciclo del fondo per queste spese. In genere i fondi possono richiedere tra 500.000 e 1 milione a seconda dei fornitori di servizi che utilizzano.

Apprendimenti chiave dall'esperienza

Comprendere il pool di LP: puntare al giusto set di LP

Il pool globale di Limited Partners (LP) comprende grandi fondi istituzionali, family office e (U)HNI. Fondi di dotazione, fondi pensione, fondi sovrani, hedge fund e fondi di fondi costituiscono collettivamente l'insieme di LP istituzionali. Nei primi mesi, ho contattato alcuni LP istituzionali per chat esplorative per capire le loro prospettive nei confronti dell'India/manager emergenti e scambiare note sul processo di raccolta fondi VC.

Per darti un po' di contesto, anche se il mio ruolo in Accel non era responsabile della gestione delle relazioni con gli LP, ho finito per creare dei buoni rapporti con gli LP istituzionali (al di fuori dell'ecosistema Accel) attraverso il mio rigore personale e la mia sensibilizzazione. In quanto tali, questi ragazzi sono stati il mio primo porto di scalo quando ho deciso di avventurarmi da solo. Attraverso queste conversazioni, ho imparato quanto segue:

- La dimensione minima del biglietto per la maggior parte di tali LP istituzionali è di $ 25 milioni e non cercano più del 10% di esposizione in un fondo. Ci sono alcuni che potrebbero estenderlo al 20%, ma è molto raro. Pertanto, solo i gestori con una dimensione del fondo > $ 250 milioni. dovrebbe contattare tali LP.

- Sebbene il capitale istituzionale globale ammonti a trilioni di dollari, l'allocazione verso la classe India Venture Asset è una frazione molto piccola. Aneddoticamente parlando, se ci sono 100 LP istituzionali nel mondo. E di questi, se 20 investono nella classe di asset venture, forse 5 investirebbero in gestori emergenti e al massimo 2 guardano all'India come area geografica di destinazione. La sovrapposizione dei gestori emergenti e dell'allocazione indiana è quindi un pool di LP molto piccolo.

- Infine, la maggior parte degli LP istituzionali che investono in fondi focalizzati sull'India hanno già impegnato capitale in 2-3 fondi di alto livello che operano nel paese sulla base di relazioni costruite nel corso di decenni. In quanto tali, questi LP hanno già accesso all'80% della pipeline di accordi dal paese. Ci vorrebbe una straordinaria relazione "esistente" tra il manager emergente e l'LP per convincere l'LP a impegnarsi. A mio avviso, alcuni dei fondi istituzionali che possono investire in gestori di VC emergenti dall'India sono Adam Street Partners, ADIA, KAUST, LGT, ADIC, HillHouse, tra gli altri.

- Family office, UHNI e HNI: i primi credenti per un manager emergente: oltre il 70% del capitale per i manager emergenti proviene da family office, UHNI e HNI. Quindi, dopo i primi mesi di delusione, ho rivalutato la mia strategia e ho iniziato a contattare questo pool di investitori. La mia rete in questa serie di LP era limitata a pochi family office in MENA e Hong Kong. Uno degli insegnamenti chiave da questo set di LP è stato: si aspettavano che il manager emergente allocasse una percentuale significativa degli impegni di capitale totali verso il proprio mercato interno. Questo è stato particolarmente vero nel MENA, dove la maggior parte dei family office desidera aumentare la propria partecipazione e creare un'eredità nel panorama tecnologico emergente della regione.

2. Obiettivo troppo ambizioso per un manager emergente indiano

Anche se ho visto i miei colleghi globali raccogliere con successo un fondo per la prima volta di queste dimensioni, si è rivelata un po' difficile per me, dato il panorama del mercato indiano e la mia limitata esperienza di investimento. Quando ho fissato l'obiettivo del fondo di $ 100 milioni, l'ho fatto sulla scorta di una strategia di investimento che consentiva riserve di capitale significative per i round successivi nei vincitori di portafoglio.

Continuo a credere che in India, se desideri creare un franchising di successo, devi avere almeno un corpus di $ 100 milioni per scrivere assegni significativi in aziende selezionate. Altrimenti, finirai per diventare un fondo feeder che limita i tuoi potenziali rendimenti fuori misura dai vincitori del portafoglio. La tipica strategia spray and pray semplicemente non funziona in India.

3. Andare da solo

Quando ho iniziato, ero consapevole dell'affinità degli LP per la scelta delle partnership rispetto ai GP da solista. Tuttavia, ho preso la decisione consapevole di andare da solo per la prima chiusura e poi a bordo di un co-GP. Le partnership in Venture Capital possono essere molto complicate. Scegliere il giusto co-GP è una decisione importante quanto scegliere il giusto compagno di vita.

Volevo un co-GP che avesse sistemi di valori simili, un allineamento nel DNA e un percorso personale-professionale che ha visto alcune difficoltà. Uno con competenze complementari, forse qualcuno con un background operativo con cui ho lavorato per un po'. Sono certo che la maggior parte dei giovani gestori emergenti si occuperà di questa sfida, date le brevi sovrapposizioni di carriera di investimento che abbiamo con altri investitori.

Anche se ho identificato un potenziale co-GP, un imprenditore stagionato con un'esperienza operativa più di dieci anni, entrambi volevamo investire un po' di tempo insieme prima di sottoscrivere un simile impegno. Non volevamo collaborare esclusivamente con l'ottica LP per accelerare le prospettive di raccolta fondi. Col senno di poi, andare da solo è stata una cattiva idea. Il tuo co-GP deve essere al tuo fianco per incontrare gli LP il giorno zero. Periodo!

4. Non avere più chiusure

Il mio consiglio ai gestori emergenti sarebbe di tenere almeno 3 chiusure, se non di più, per il loro primo fondo. Stavo mirando a una prima chiusura di $ 40 milioni con una chiusura finale di $ 100 milioni, che con il senno di poi non è stata una decisione molto saggia data la mia scarsa comprensione (e accesso) all'universo LP in quel momento. Avere una piccola prima chiusura aiuta a creare slancio e invia segnali positivi all'ecosistema LP. Inoltre, consente di iniziare a investire in startup che in effetti portano più gioia della raccolta fondi.

5. Contributo medico

Il contributo GP è l'importo di capitale che un GP impegna al fondo al momento della chiusura. L'importo minimo che i LP si aspettano dai GP è 1%–2% del fondo. Ovviamente non esiste un limite massimo al numero, ma la maggior parte dei gestori emergenti si impegna all'1%.

Dato che vengo da origini molto umili e avevo pochi risparmi personali, la mia più grande preoccupazione quando ho iniziato a pensare di far fluttuare un fondo era il contributo del GP. Sebbene avessi incluso un contributo GP dell'1% nel mio modello, la mia proposta di pagare lo stesso era piuttosto insolita/innovativa (una combinazione di sponsor, pagamento in base al consumo e retribuzioni salariali).

L'intero viaggio di raccolta fondi è stato incredibilmente impegnativo e umiliante, ma ha contribuito in modo significativo alla mia curva di apprendimento. Sono sicuro che da giovane investitore, impegnato nell'arduo compito di raccogliere i miei fondi, ci sono molte cose che avrei potuto fare meglio, ma la vita è lunga e sono sicuro che questa esperienza tornerà utile negli anni per venire.

La raccolta fondi ha avuto anche un grande tributo personale poiché ho perso i contatti con molti miei cari e vicini. Ma per fortuna, ho avuto la fortuna di incontrare alcune persone altrettanto fantastiche lungo la strada che hanno aiutato in modi che posso solo sperare di ripagare un giorno. Ringrazio tutti coloro che sono stati per me un pilastro di supporto negli ultimi anni. Spero che la mia esperienza ispirerà un nuovo gruppo di investitori che vogliono creare i propri fondi e spero che alcuni dei miei insegnamenti li aiuteranno a raccogliere i propri fondi.

Per quanto riguarda il futuro per me, mi sto prendendo del tempo per esplorare le opzioni, continuare alcune conversazioni che sono state in corso nel mondo degli investimenti e dell'imprenditorialità. Super eccitato (e ugualmente spaventato) mentre scrivo il prossimo capitolo della mia vita professionale. E ovviamente felice di aiutare chiunque (sia dal lato dell'imprenditore che dal lato degli investitori) che potrebbe trarre vantaggio dalla mia esperienza.

{L'articolo è apparso per la prima volta su LinkedIn ed è stato ripubblicato con il permesso.}