Il mutevole panorama dei prestiti: gli NBFC danno alle banche una corsa per i loro soldi

Pubblicato: 2018-06-26NBFC e Fintech stanno sfruttando un approccio tecnologico integrato e un ottimo servizio clienti per mettere d'angolo le banche nel mercato dei prestiti

Fino a 10 anni fa, prendere un prestito era un processo macchinoso. I mutuatari non avevano altra scelta che rivolgersi alle banche per ottenere prestiti, farsi prendere da lunghe scartoffie e cercare di dimostrare la propria solvibilità. La sottoscrizione del credito, che si basava principalmente sul giudizio umano, richiedeva tempo e potevano passare settimane o addirittura mesi prima che i prestiti fossero sanzionati ed elaborati. La maggior parte delle banche concedeva prestiti solo ai propri titolari di CASA (conto di risparmio in conto corrente) e alcune solo approvavano prestiti di richiedenti che detenevano stipendi presso la banca. I prestiti al consumo, in cui il prestatore paga direttamente un commerciante e viene rimborsato in EMI, erano praticamente sconosciuti.

Come ogni osservatore del mercato del credito indiano sa, Bajaj Finance, seguita da altri prestatori agili come Tata Capital e Capital First, ha ribaltato questo modello di prestito al consumo e ha preso il comando in una corsa che ha lasciato le banche in perenne recupero. Bajaj Finance, fondata nel 1987, ha superato i 73,5 milioni di dollari (INR 500 Cr, con un esborso annuale nel 2000). Nei sei anni successivi, la società lo ha raddoppiato a $ 147 milioni (INR 1.000 Cr). Entro il 2014, la società ha affermato di aver superato la soglia di $ 2,95 miliardi (INR 20.000 Cr) per i suoi asset in gestione.

Queste società finanziarie non bancarie (NBFC) hanno creato team di dipendenti motivati ed efficienti e hanno creato un processo guidato da menu per i prestiti al consumo, che riduce il ritardo tra una domanda e una decisione di credito da settimane a giorni o addirittura ore. Quasi da un giorno all'altro, è nato il prestito al consumo NBFC e la rivoluzione del finanziamento al consumo è arrivata in India. Tuttavia, il processo di prestito è rimasto ad alta intensità umana: un esercito di venditori qualificati e funzionari di credito ha affinato un processo manuale fino a spremere tutti i guadagni di produttività dall'innovazione dei processi.

Oggi, qualcosa di ancora più drammatico, guidato dal digitale, sta accadendo nello spazio dei prestiti al consumo in India. La seconda rivoluzione nella finanza al consumo e alle PMI è qui. Per le persone del settore, le nuove parole d'ordine sono eKYC, eSign, eNACH, India Stack, API e l'onnicomprensivo "fintech" . Proprio come la prima rivoluzione ha liberato i mutuatari dalle catene dei prestiti bancari, rendendo più facile per qualcuno con un punteggio CIBIL elevato usufruire di un prestito in modo relativamente rapido e senza problemi, questa seconda rivoluzione sta portando credito veloce e conveniente a coloro che tradizionalmente hanno trovato chiuse le porte della finanza: una categoria di mutuatari che sono nuovi al credito (NTC).

Proprio come la prima rivoluzione ha reso famose aziende come Bajaj Finance, questa ha i suoi campioni: aziende che stanno sfruttando l'innovazione e la tecnologia per trasformare l'esperienza di prestito dei consumatori. Alcune di queste aziende sono startup fintech come Moneyview e IndiaLends , che si concentrano sull'ingresso di nuovi mutuatari nell'ecosistema fornendo loro interfacce web e app basate su app comode e intuitive.

Gli altri sono una razza di NBFC new age come DMI Finance, Capital Float e LendingKart e un gruppo selezionato di banche come RBL, che stanno adottando un approccio tech-first o tech-only alla sottoscrizione e stanno fornendo supporto per il bilancio alle aziende fintech. In molti casi, il ritardo per la sottoscrizione del credito è stato ridotto a pochi secondi e i mutuatari vedono denaro nei loro conti bancari o pagamenti effettuati al loro commerciante-venditore nel giro di ore e minuti, non settimane e giorni.

Prestito al consumo: le banche stanno recuperando terreno con i team NBFC-Fintech

Ancora una volta, le grandi banche stanno recuperando terreno con un concorrente più piccolo ma più agile e innovativo. Questa volta, è il tag team di giocatori fintech e nuovi NBFC basati sulla tecnologia.

Ad esempio, DMI Finance, una NBFC con sede a Delhi, ha collaborato con oltre 40 società fintech per fungere da prestatore in archivio per una varietà di prodotti di consumo e prestiti personali. I suoi partner sono attivi nell'aggregare la domanda di prestiti in tutta l'India da diverse categorie di mutuatari. Alcuni dei partner fintech di DMI, come Slicepay con sede a Bangalore, lavorano con gli studenti mentre altri come ZestMoney lavorano con società di e-commerce come Flipkart e Amazon. Alcuni altri partner DMI lavorano con portali di viaggio o direttamente con le PMI. Portano un'etica esclusivamente tecnologica nell'esperienza del cliente e la maggior parte di loro, essendo aziende tecnologiche, ha bisogno di un partner di bilancio. Gli NBFC come DMI parlano la loro lingua e il risultato è un'esperienza senza interruzioni per il mutuatario.

“ Gli smartphone da 400 mm, insieme a una popolazione di millennial esperta di tecnologia, stanno portando un gran numero di persone finora non servite o sottoservite nella corrente principale della finanza e stanno costruendo canalizzazioni di distribuzione a una velocità mai vista prima. Questo è davvero un momento dirompente per le banche e le NBFC tradizionali poiché questi nuovi mutuatari richiedono un paradigma completamente diverso per le esperienze di coinvolgimento e realizzazione rispetto alla vecchia generazione di mutuatari", afferma Shivashish Chatterjee, co-fondatore di DMI Group.

Fuori le scartoffie, l'incertezza sulla sanzione dei prestiti e i lunghi periodi di attesa dopo la sanzione. Queste startup fintech e NBFC stanno sfruttando le tecniche di apprendimento automatico e l'analisi dei dati per valutare l'affidabilità creditizia dei mutuatari e sfruttando la potenza delle API per fornire questi risultati quasi in tempo reale. Promettono decisioni di credito istantanee, poca o nessuna burocrazia, trasparenza nelle loro offerte e un ottimo servizio clienti - un aggiornamento significativo rispetto all'esperienza precedente - e alcuni di loro stanno effettivamente mantenendo questa promessa. DMI, ad esempio, ha elaborato oltre 100.000 prestiti nel mese di maggio con un piccolo team dedicato di 24 professionisti, con oltre il 90% dei prestiti che hanno ricevuto una decisione di credito in meno di un minuto.

Le quote delle banche nel mercato dei prestiti sono diminuite mentre gli NBFC hanno registrato una crescita notevole del 28% rispetto all'anno precedente. Secondo un rapporto di BCG, tra il 2014 e il 2017, si stima che la quota di NBFC sul totale dei prestiti sia aumentata dal 21% al 44%, mentre per le banche del settore pubblico è scesa dal 49% al 28%.

Secondo il Fintech Trends Report — India 2017 di PWC, "il prestito alternativo è il secondo segmento più finanziato e uno dei segmenti in più rapida crescita nello spazio Fintech indiano". Più di 225 società di prestito alternativo sono state fondate in India nel 2017. Il prestito alternativo si riferisce a piattaforme di prestito digitale che soddisfano diverse esigenze di prestito, inclusi consumatori, MSME, prestiti agli studenti e mutui.

Prestito alternativo: soluzioni di credito basate sulla tecnologia per tutti

Tecnologia e innovazione — processi fluidi abilitati da dati e tecnologia digitale, apprendimento automatico e algoritmi di rating del credito basati sull'intelligenza artificiale, prestiti su app mobili con UX intelligente — stanno ridefinendo le soluzioni di prestito. Queste tecnologie hanno anche aiutato a integrare soluzioni di prestito, dall'automazione del processo di prestito all'estensione di servizi personalizzati e in tempo reale ai clienti. I prestiti che le banche impiegavano 35-90 giorni per elaborare ora sono disponibili in pochi minuti e anche questo al tocco di uno smartphone.

Gran parte di questa innovazione viene costruita sulle rotaie di India Stack, la spina dorsale digitale dell'India sostenuta sia dai governi UPA che NDA. L'eKYC guidato da Aadhaar ha consentito al nuovo ecosistema di convalidare un potenziale mutuatario in pochi secondi anziché in giorni. La firma elettronica guidata da Aadhaar ha consentito a molti candidati un percorso verso un processo completamente senza carta.

Nel frattempo, l'iniziativa eNACH della National Payments Corporation of India (NPCI) ha consentito ai prestatori di passare da assegni fisici e depositi manuali al trasferimento elettronico di pagamenti EMI da conti bancari collegati ad Aadhaar. Grazie a questo progresso tecnologico, il nuovo ecosistema indiano del credito al consumo è oggi uno dei più avanzati al mondo.

Tuttavia, la tecnologia che può sbloccare il vero potenziale del prestito digitale è blockchain. Il sistema esistente di valutazione, prestito ed erogazione del credito non ha né reso trasparente il prestito né ottimizzato la sua efficienza. Spostare l'intero processo su blockchain eliminerà il fattore "fiducia", portando maggiore trasparenza nel prestito e riflettendo quanto sia affidabile un mutuatario.

PMI e NTC: gli NBFC estendono i prestiti laddove le banche temono di calpestare

Per molto tempo, il sistema bancario indiano è stato stagnante nel suo approccio e rigido nel non concedere linee di credito alle PMI e ad altri mutuatari. Nel caso in cui estendessero il credito, i termini e le condizioni erano rigorosi. Nel processo, hanno perso un ampio segmento di mutuatari. "Il principale motore della crescita in questo settore è una grande domanda insoddisfatta di prestiti da parte delle PMI, con un divario di circa ($ 200 miliardi) nell'offerta di credito e una significativa popolazione sottobanca e neo-banca", il Fintech Trends Rapporto aggiunto.

Mentre, una volta, le banche con bilanci solidi erano in grado di gestire meglio l'attività di prestito, le NBFC, con capitale di migliore qualità, bilanci solidi e approccio tecnologico integrato, sono penetrate con successo nel settore del prestito alle PMI, mitigando il ridurre la liquidità strutturale e colmare il divario nell'offerta inadeguata di credito ai consumatori NTC e alle PMI.

Sunil Kanoria, presidente di ASSOCHAM, in un rapporto di PwC , ha dichiarato: "La comprensione a livello di base da parte degli NBFC del profilo dei loro clienti e delle loro esigenze di credito offre loro un vantaggio, così come la loro capacità di innovare e personalizzare i prodotti in base alle esigenze dei loro clienti . Questo li rende il canale perfetto per fornire credito alle MSME”.

Raccomandato per te:

Gli imprenditori non possono creare startup sostenibili e scalabili attraverso "Jugaad": Cit...

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

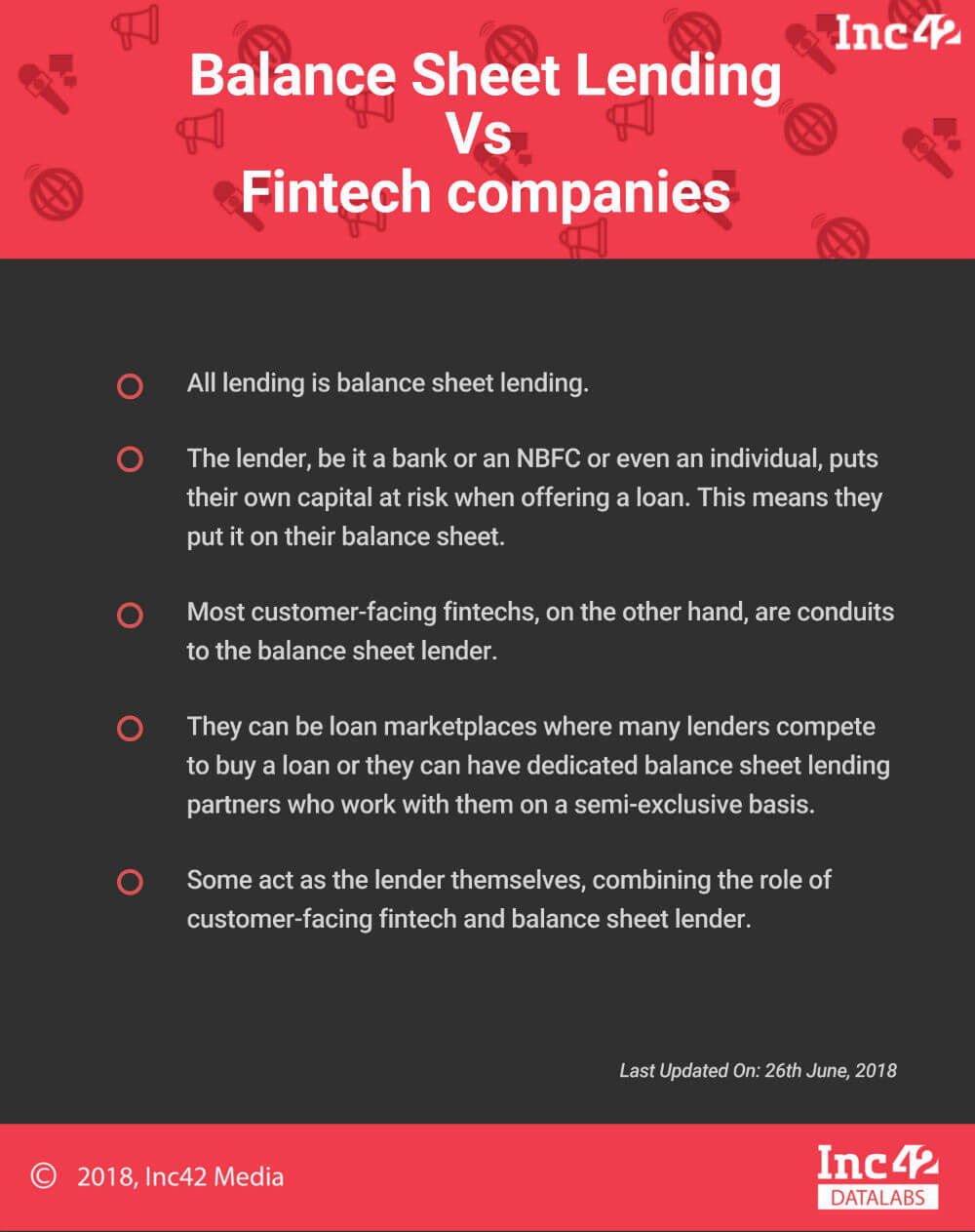

Tutti i prestiti sono prestiti di bilancio. Il prestatore, che si tratti di una banca o di un NBFC o anche di un individuo, mette a rischio il proprio capitale quando offre un prestito. Ciò significa che lo mettono nel loro bilancio. La maggior parte delle fintech rivolte ai clienti, d'altra parte, sono canali verso il prestatore di bilancio. Possono essere mercati di prestito in cui molti istituti di credito competono per acquistare un prestito o possono avere partner di prestito di bilancio dedicati che lavorano con loro su base semi-esclusiva. Alcuni agiscono come prestatori stessi, combinando il ruolo di fintech rivolto ai clienti e prestatore di bilancio.

Armati di soluzioni basate sulla tecnologia e degli strumenti Aadhaar, gli NBFC hanno prontamente colmato il divario in cui le banche temevano di calpestare e stanno rimodellando i prestiti al consumo tra le PMI e gli NTC con una forte domanda di credito per biglietti ridotti. Offrono anche tassi di interesse più bassi.

C'è stata un'esplosione nel credito per biglietti piccoli, guidato dalla volontà delle NBFC di sperimentare dati alternativi. La sottoscrizione tradizionale si basa su una storia creditizia "spessa", ma significativamente meno di 100 milioni di 1,3 miliardi di popolazione indiana si qualifica per questo . Quindi, per soddisfare le centinaia di milioni di persone che sono "sottili" o "nuove al credito", gli istituti di credito devono fare un atto di fede e adottare un modo diverso per valutare il proprio merito creditizio.

Fintech come Tala, RedCarpet e Slicepay stanno costruendo la propria storia creditizia, iniziando con micro-prestiti e gradando lentamente i loro mutuatari su linee di credito più grandi. Le società di e-commerce e wallet stanno estraendo i dati delle loro transazioni per determinare quale dei loro acquirenti si qualifica per il credito pay-late. Anche le tradizionali agenzie di credito - CIBIL ed Experian - stanno facendo un tentativo per stare al passo con questa rivoluzione nella valutazione del credito. Il tempo da solo dirà se qualcuno di questi approcci alternativi ha dei veri meriti o se gli istituti di credito tradizionali saranno quelli che rideranno quando la polvere si sarà depositata.

“Stiamo sperimentando il credito. I modelli di sottoscrizione tradizionali richiedono molti input che non sono disponibili nell'attuale quadro decisionale in tempo reale. Stiamo valutando l'efficacia di fonti di dati alternative. Con l'aumento del volume dei dati, stiamo sviluppando modelli statistici e ML che richiedono molti più dati di input rispetto ai modelli tradizionali e, quindi, impiegano tempo prima che possano essere utilizzati in modo efficace", afferma Arindam Das, CEO, DMI Consumer Finance.

Il vantaggio NBFC: tassi di interesse flessibili e prestiti più grandi

Un grande vantaggio di prendere un prestito da NBFC è che possono variare il loro tasso di interesse, cosa che le banche non possono a causa delle norme RBI. Quando le banche offrono nuovi prestiti con tassi di interesse variabili, sono collegati al Marginal Cost of Lending Rate (MCLR), che menziona gli intervalli in cui il tasso di interesse cambia automaticamente. Tuttavia, poiché gli NBFC sono collegati al tasso di prestito primario (PLR), che è al di fuori dell'ambito della RBI, possono offrire tassi variabili.

Secondo Adhil Shetty, CEO di BankBazaar, “Sebbene le banche non possano prestare a tassi inferiori all'MCLR, i prestiti legati al PLR non hanno tali restrizioni. Le NBFC e le HFC (società finanziarie immobiliari) sono libere di impostare il proprio PLR. Ciò consente agli NBFC una maggiore libertà di aumentare o diminuire i tassi di prestito secondo i loro requisiti di vendita. Questo si adatta ai clienti e offre loro più opzioni, soprattutto quando non soddisfano i criteri di ammissibilità del prestito delle banche".

Inoltre, rispetto alle banche, gli NBFC possono prestare più importi contro la stessa garanzia. Questo perché mentre sia gli NBFC che le banche non sono autorizzati a finanziare l'imposta di bollo e i costi di registrazione, gli NBFC possono includere questi costi come parte della valutazione di mercato di una proprietà.

Prestatori con licenza vs senza licenza

Anche se i prestiti al consumo sono diventati più veloci e molto più accessibili, i mutuatari devono prestare attenzione durante la selezione dei partner di prestito. La prima cosa che un consumatore deve verificare è se il partner di prestito ha una licenza.

Secondo IndiaFilings, se le attività finanziarie di una società costituiscono più del 50% delle sue attività totali e il suo reddito da attività finanziarie costituisce più del 50% del suo reddito lordo, deve avere una licenza NBFC. Tuttavia, la realtà di base è che molti istituti di credito privati gestiscono le loro attività senza licenze o con licenze scadute, addebitando tassi di interesse esorbitanti e costringendo le persone che necessitano di prestiti a firmare moduli o documenti in bianco. Se il tuo prestatore non è né una NBFC né una banca, fai molta attenzione!

Inoltre, mentre il mercato offre soluzioni diverse per esigenze diverse, è consigliabile che i mutuatari si rivolgano a un partner di prestito che offre una soluzione tecnologica integrata, un forte team di gestione, una profonda esperienza e base di conoscenze e un focus sul servizio clienti. Condizioni favorevoli, un tocco personale nel prestito e chiarezza del bilancio sono alcune delle altre cose che si devono controllare quando si seleziona il partner giusto.

I mutuatari dovrebbero anche essere consapevoli dell'identità del loro prestatore. In questo ecosistema integrato in cui le società fintech e le NBFC si uniscono per fornire un prodotto, il mutuatario è solitamente esposto al fintech al front-end e non al prestatore.

La presenza di società di prestito senza licenza nel mercato danneggia la credibilità degli NBFC autorizzati e una manciata di esperienze negative può offuscare l'intero settore ostacolando gravemente lo sviluppo del giusto quadro normativo.

Il rovescio della medaglia: la tecnologia aumenta anche la ricerca di credito online

Proprio come la tecnologia ha trasformato il prestito al consumo dal punto di vista dei servizi offerti da NBFC e società fintech, ha anche influito sul prestito. Alimentato dalle politiche e dalle iniziative pro-cashless del governo indiano come la demonetizzazione e l'implementazione dell'UPI, c'è stato un forte impulso per i consumatori a spostarsi online quando cercano credito. Inoltre, i canali di marketing digitale vengono ottimizzati in linea con il crescente appetito dei consumatori per portare un numero crescente di mutuatari online.

Inoltre, con l'aumento dell'eKYC e dell'online banking, che consente ai mutuatari di caricare online tutti i documenti richiesti per la richiesta di prestito, anche i tempi di erogazione dei prestiti sono stati ridotti. Questo aiuta ad accelerare il modo in cui le persone fanno affari o acquistano nuove case.

Con i pagamenti dei prestiti distribuiti negli anni, la necessità dell'ora è una tecnologia senza interruzioni che consente ai mutuatari di effettuare i pagamenti elettronicamente. L' introduzione di UPI 2.0 è un passo significativo in questa direzione e migliorerà l'efficienza nella riscossione dei prestiti e il rispetto delle tempistiche di pagamento su tutta la linea. Questo, a sua volta, aumenterà la fiducia dei mutuatari nel sistema di prestito di credito e aumenterà le opzioni a loro disposizione.

Con una maggiore enfasi sul prestito basato sul valore e l'aumento di soluzioni tecnologiche integrate basate sull'intelligenza artificiale e sull'apprendimento automatico, l'efficienza delle soluzioni di prestito è aumentata e i clienti possono accedere alle opzioni di prestito più vantaggiose disponibili.

Gli NBFC guideranno il gioco del prestito?

Anche se le banche indiane sono alle prese con attività deteriorate (NPA), negli ultimi tre anni le NBFC hanno conquistato lo spazio in modo aggressivo, sfruttando la loro profonda portata regionale, le ultime soluzioni innovative basate sulla tecnologia, relazioni più strette con i clienti e credito alternativo sistemi di valutazione.

Le NBFC, negli ultimi anni, hanno assistito a un'enorme crescita esponenziale, sia in termini di volumi che di numero di offerte di servizi. Queste istituzioni finanziarie, fornendo credito a progetti infrastrutturali, aiutano anche a costruire la nazione. In una nota comparativa, (a marzo 2013), le NBFC hanno prestato oltre un terzo o il 35,8% delle loro attività totali al settore delle infrastrutture, rispetto alle banche che hanno prestato solo il 7,6%.

Nessuna parità di condizioni per gli NBFC

Che le NBFC stiano andando avanti nel gioco è evidente dal fatto che fino all'anno fiscale 16, il sistema bancario ha soddisfatto il 50% o più dei requisiti di prestito delle imprese indiane, ma nell'anno fiscale 17, la quota delle banche nel nuovo credito è crollata al 35%, mentre non -le fonti bancarie hanno soddisfatto il 65% del fabbisogno di finanziamento. Fonti non bancarie hanno prestato fino a $ 136 miliardi (₹ 9,25 lakh crore) alle imprese, facendo impallidire il flusso di credito bancario di $ 73 miliardi (₹ 5,02 lakh crore).

Tuttavia, le NBFC operano sotto determinati vincoli normativi, che le mettono in una posizione di svantaggio rispetto alle banche. “Sebbene vi sia stata una convergenza normativa tra banche e NBFC sul lato delle attività, sul lato delle passività, le NBFC non godono ancora di condizioni di parità. Questo deve essere affrontato per aiutare gli NBFC a realizzare il loro pieno potenziale e quindi svolgere i loro compiti con maggiore efficienza ", spiega Kanoria.

Inoltre, con il sistema bancario chiaramente vincolato in termini di espansione delle sue attività di prestito, il ruolo degli NBFC diventa ora ancora più importante, soprattutto con la forte attenzione del governo alla promozione dell'imprenditorialità in modo che l'India possa emergere come un paese di creatori di posti di lavoro invece che uno di i cercatori di lavoro.

Pertanto, a differenza delle banche, le NBFC si trovano attualmente ad affrontare la mancanza di condizioni di parità e, cosa più importante, la forte concorrenza di operatori di prestito privato senza licenza. Il governo deve affrontare questi problemi per aiutare il settore, che sta crescendo a un ritmo veloce.

Nonostante questi vincoli, gli NBFC sembrano pronti a superare le banche nel lungo periodo. Secondo i rapporti, negli ultimi anni le istituzioni non bancarie hanno ampliato i propri prestiti del 27% annuo, mentre le banche del settore pubblico si sono espanse a malapena. E la ragione di ciò è il loro approccio tecnologico integrato, una maggiore libertà dalle normative e l'attenzione al servizio clienti.

“A differenza delle banche, le NBFC e le fintech new age si concentrano esclusivamente sulla risoluzione di un segmento o di un problema specifico. Ciò consente loro di migliorare l'esperienza del cliente e perfezionare la sottoscrizione del credito in modo molto localizzato. In futuro, possiamo aspettarci di vedere molti più istituti di credito altamente specializzati e fintech divergenti dai tipici istituti di credito a base ampia", afferma Yuvraja Singh, co-fondatore del gruppo DMI.

La domanda è che le banche possono sopravvivere nello spazio di prestito al consumo che gli NBFC stanno iniziando a dominare?