Sulle Ali Tagliate Di Angel Tax

Pubblicato: 2018-12-10Approfondimenti sulle recenti sentenze dell'Income Tax Appellate Tribunal (ITAT) e sul potenziale impatto sulla temuta angel tax per le startup indiane

Consumerai il giusto con l'empio?

Mentre la stagione della dichiarazione dei redditi in India finisce e la maggior parte tira un sospiro di sollievo collettivo, l'imprenditore indiano si prepara alla sua prossima sfida: il temuto avviso di "tassa degli angeli". Questa tassa è stata una causa celebre per molti nell'ecosistema delle startup con la sua rimozione in cima alla lista delle richieste di tutti dal ministro delle finanze prima di ogni budget. Ma l'azione del fronte del governo su questo è stata quella di placare piuttosto che placare i timori dell'imprenditore.

La temuta sezione (sezione 56(2)(viib) dell'Income Tax Act, 1961) è stata invocata con successo contro coloro che violano le leggi e la usano per riciclare denaro attraverso entità private. In effetti, ci sono stati procedimenti giudiziari positivi da parte dell'Agenzia delle Entrate a questo riguardo contro di loro. Ma lo stato di diritto non è quello di consumare il giusto con l'empio. Una celebre massima del noto giurista inglese William Blackstone lo attesta affermando che “è meglio che dieci colpevoli scappino che un innocente soffra”. Mentre le nostre leggi fiscali prendono in prestito questo principio, alcuni sostengono di aver invertito il rapporto.

Il Policy Team di iSPIRT ha sostenuto la mitigazione di questa sezione (sezione 56(2)(viib) dell'Income Tax Act, 1961) e ha presentato diverse dichiarazioni a DIPP, CBDT e al governo a questo proposito. Abbiamo anche parlato della temuta Sezione 68, che si occupa di crediti in contanti inspiegabili e delle sue implicazioni sulla tua raccolta fondi. Abbiamo avuto un certo successo nelle recenti mitigazioni annunciate per le startup (nessuna tassa sugli angeli fino a INR 10 Cr dei finanziamenti ricevuti, l'introduzione di un "investitore accreditato", ecc.) ma ci sono ancora chilometri da percorrere prima che gli imprenditori possano stare tranquilli.

Mentre la legge rimane la stessa, recenti sentenze dell'Income Tax Appellate Tribunal. Noi del Policy Team di iSPIRT ci siamo presi il compito di riassumere questi procedimenti per tutti gli imprenditori indiani in modo che, se ti trovi di fronte a questa temuta situazione, queste sentenze dovrebbero essere in grado di venire in tuo aiuto. Per coloro che godono di procedimenti tributari, un utile collegamento alle sentenze è riportato di seguito a ciascuna causa.

In questo articolo, il termine "Assessee" indica una persona che ha ricevuto un avviso di controllo dal Dipartimento delle imposte sul reddito (CBDT) e l'Assessing Officer è l'ufficiale fiscale competente assegnato al caso.

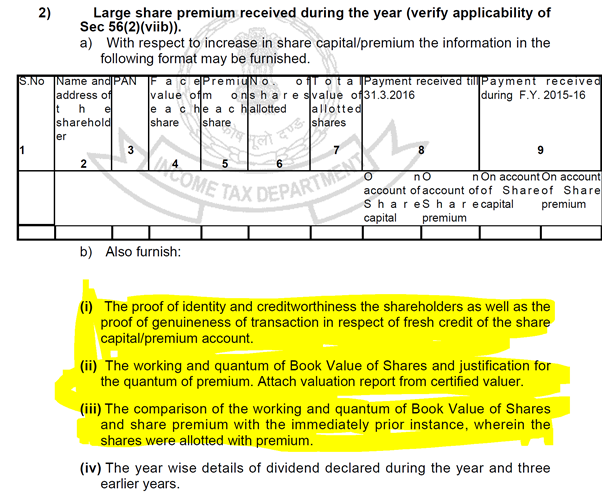

Struttura di un avviso "Angel Tax".

L'avviso di controllo ai sensi della sezione 142(1) per le startup avrà solitamente le seguenti domande in una forma o nell'altra. A questo proposito, le parti evidenziate saranno trattate in questo articolo:

Figura 1

Figura 1

La tassa del diavolo nell'angelo: sezione 68

Contesto

Il primo punto sopra riguarda la Sezione 68, una sezione particolarmente perniciosa. La sezione si occupa di qualsiasi credito in contanti inspiegabile nei libri di un valutatore offerto alla tassa se:

- Se l'Assessore non offre alcuna spiegazione sull'origine del credito

O

- Che la spiegazione offerta non è soddisfacente per il valutatore

Ciò è particolarmente preoccupante in quanto l'onere della prova non dipende dalle prove oggettive fornite, ma dalla capacità di soddisfare l'ufficiale valutatore sulla veridicità delle informazioni.

Anche gli Avvisi di controllo ne parlano come di seguito riportato:

figura 2

figura 2

La prova credibile ricercata è illustrata anche nell'avviso:

Figura 3

Figura 3

Questi documenti, essendo di natura sensibile, portano a un punto di attrito tra gli investitori e le startup, soprattutto nelle fasi iniziali in cui la quantità di capitale raccolto non è elevata ma la sensibilità delle informazioni fornite scoraggia molti dall'investire.

Raccomandato per te:

Gli imprenditori non possono creare startup sostenibili e scalabili attraverso "Jugaad": Cit...

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Una semplice query sui numeri PAN degli investitori può essere eseguita dal dipartimento rispetto al loro database di rendimenti archiviati in modo da ridurre l'onere gravante sulle startup e ci sarebbero molte startup indiane di machine learning e analisi intelligenti che sarebbero felici di fornire il Dipartimento delle imposte sul reddito con quegli strumenti. Ma fino a questo, il soccorso può essere trovato nella sentenza del caso "Sunshine Metals & Alloys vs ITO (ITAT Mumbai)"

Il caso

Nel caso in questione, l'Assessee (Sunshine Metals & Alloys India Pvt Ltd) aveva ricevuto INR 35 lakh da alcune entità in relazione all'emissione di azioni da parte dell'Assessee. L'Assessee aveva prelevato tale importo attraverso i normali canali bancari, ottenuto il PAN degli investitori e assegnato anche a loro i certificati azionari. Considerando che l'ufficiale di valutazione aveva addebitato l'importo così ricevuto come reddito ai sensi della sezione 68, nonostante tutti questi documenti fossero stati prodotti.

La sintesi della sentenza resa è la seguente:

Fornitura dell'identità, PAN, moduli di richiesta di partecipazione e prova che le azioni sono state assegnate ai richiedenti tramite i normali canali bancari senza operazioni a posteriori all'investitore o alle sue affiliate adempie all'onere di accertare l'identità per conto dell'assessore, con il dipartimento avere l'onere di dimostrare l'affidabilità creditizia.

Coinvolgimento

Startup che ricevono fondi dagli investitori attraverso:

- normali canali bancari

- ai sensi delle clausole applicabili del Company's Act e

- emettere puntualmente i certificati azionari

- senza alcuna transazione sospetta come reindirizzare il denaro agli investitori o ai loro affiliati

Non dovrà subire il peso della sezione 68 e il loro onere della prova sulla genuinità, capacità e identità degli investitori può essere assolto come sopra.

Clicca qui per leggere la relativa sentenza.

Metodi di valutazione: scelta dell'assessore

Contesto

I punti (ii) e (iii) della precedente Figura 1 trattano di una rovina cronica degli imprenditori quando sono stati trattati con un avviso di "tassa degli angeli": la giustificazione della valutazione.

Le metodologie di valutazione adottate per la sezione 56(2)(viib) sono fornite ai sensi della Rule 11UA(2), che fornisce all'Assessee i seguenti 2 metodi di valutazione forniti da un Merchant Banker di Categoria I:

- Valore Patrimoniale Netto (NAV) come ivi indicato

- Metodo del flusso di cassa scontato

Tuttavia, come sempre, il diavolo è nei dettagli. La legge pone ulteriori condizioni a questa valutazione rendendo questo processo matematico adatto al miglior giudizio dell'ufficiale fiscale, ponendo l'onere della condanna sull'assessore per soddisfare l'ufficiale di valutazione in merito alla valutazione. È già abbastanza difficile soddisfare gli investitori per quanto riguarda la valutazione di una startup, ma l'aggiunta di funzionari fiscali al mix è una combinazione molto inebriante per qualsiasi imprenditore.

Più spesso, gli imprenditori si sono lamentati del fatto che l'Assessing Officer abbia respinto la relazione di valutazione confrontandola con la loro effettiva performance finanziaria in quel periodo di tempo. Punire un imprenditore per non aver raggiunto i suoi numeri sottoponendo il delta a una tassa del 30% è un onere insormontabile a carico di qualsiasi imprenditore. Maggiori dettagli su questo processo sono disponibili qui in un post precedente.

La scelta del metodo di valutazione più appropriato tra quelli previsti dalla legge, per la tua startup o attività, dovrebbe essere una transazione tra due sole parti consenzienti, senza la necessità di soddisfare il fisco per lo stesso. Eppure le startup spesso affrontano questa sfida di spiegare lo stesso. Per fortuna, questo problema è stato giudicato nel caso di “DCIT vs. Ozoneland Agro Pvt. Ltd (ITAT Mumbai)”

Il caso

Nel caso in questione, l'Assessee (Ozoneland Agro Pvt Ltd) aveva emesso azioni a un investitore per un premio totale di Rs 4.99Cr. L'Assessing Officer aveva messo in discussione il metodo di valutazione così scelto sulla base di vari fattori quali il fatto che l'attività non era ancora iniziata, le ipotesi erano astronomiche, il metodo DCF adottato era solo per un periodo di 5 anni, ecc.

La sintesi della sentenza

La regola 11UA(2) consente al valutatore il diritto di scegliere tra i due metodi di valutazione previsti dalla legge e il funzionario valutatore non ha il diritto di insistere sul fatto che uno dei metodi sia il metodo più appropriato per la determinazione del valore equo di mercato di quelle azioni.

Coinvolgimento

La scelta del metodo di valutazione, purché applicati in modo coerente, spetta esclusivamente all'Assessee e non all'Assessing Officer.

Clicca qui per leggere la relativa sentenza.

Conclusione

Le sentenze di cui sopra offrono un impiastro adeguato a qualsiasi fondatore assediato da un avviso di "tassa degli angeli". Dimostra che le corti d'appello offrono un'adeguata precedenza per qualsiasi operazione genuina effettuata nel pieno rispetto della legge applicabile non deve temere una notifica ricevuta e presumere il peggio. Il Governo e l'Agenzia delle Entrate hanno adottato misure positive per alleggerire l'onere dell'osservanza di queste sezioni per le imprese reali e queste sentenze dimostrano che anche gli organi di appello seguono lo stesso principio.

Durante le nostre conversazioni con i funzionari del Dipartimento delle imposte su questo, hanno affermato come queste leggi agiscano come deterrenti per coloro che cercano scappatoie nella loro ricerca per riciclare denaro o evadere le tasse. Hanno anche affermato che gli avvisi vengono inviati in modo algoritmico e gli alti premi applicati dalla maggior parte delle startup a causa di un valore nominale basso di solito attivano questi algoritmi per inviare un avviso. Ma quelle startup che hanno seguito la legge non devono temere il fisco in queste domande di routine. Sebbene queste leggi siano dure e i metodi di indagine siano comuni a tutti, l'ambiguità e le tempistiche rappresentano un notevole onere per gli imprenditori alle prime armi e le startup in fase iniziale che devono gestire l'erculeo compito di creare e far crescere un'impresa con quello di navigare adempimenti bizantini, il tutto con un budget ridotto.

Se qualcuno ha ricevuto un avviso fiscale angelo quest'anno o uno che non è stato risolto, per favore scrivicelo a [email protected] in modo che noi di iSPIRT possiamo aiutarti in ogni modo possibile. Fai riferimento ai precedenti scritti su questi argomenti per sapere che cosa è necessario per navigare in questi avvisi.

Dopotutto, una tassa non è la migliore forma di difesa.

NB

- Tutti i collegamenti forniti come da siti Web i cui collegamenti sono stati visualizzati. iSPIRT, 3one4 Capital o l'autore non sono affiliati a nessuno di questi siti

- Le questioni qui presentate sono una sintesi di vari giudizi e non sono un'opinione formale di iSPIRT, 3one4 Capital o dell'autore. Qualsiasi avviso di controllo dovrebbe essere discusso con i professionisti interessati e lo scopo dell'articolo è meramente educativo