Paytm e assicurazione: un appuntamento con il destino

Pubblicato: 2020-08-15Paytm non è estraneo alle assicurazioni; l'arrivo dell'UPI e la conseguente pressione sulle commissioni di pagamento l'hanno portata a guardare oltre i pagamenti

L'assicurazione per l'e-commerce deve ancora decollare in modo materiale a differenza della Cina

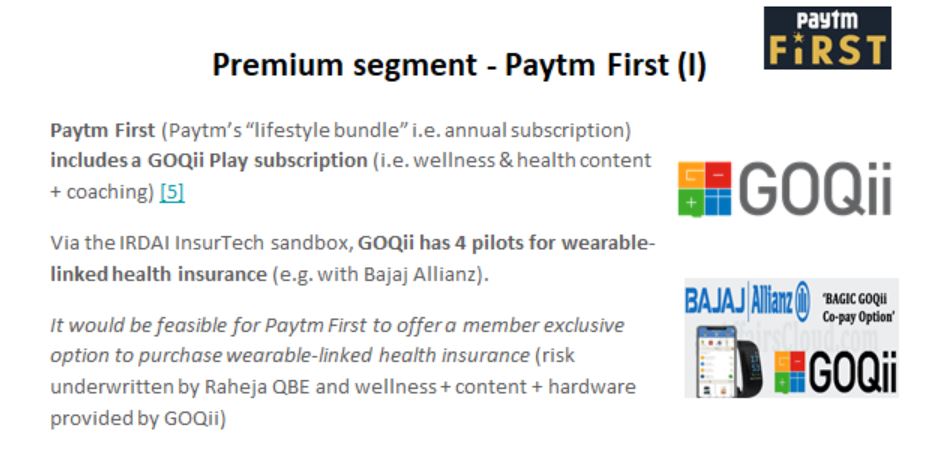

Si dice che Paytm First offra un prodotto di assicurazione sanitaria collegato a dispositivi indossabili

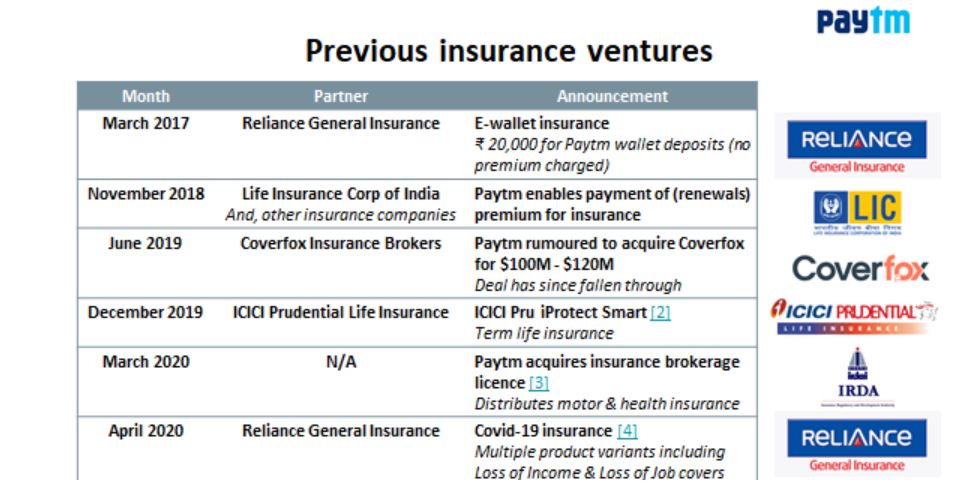

Il 7 luglio, Paytm ha annunciato la sua mossa per acquisire Raheja QBE Insurance il 6 luglio per INR 568 Cr (cioè $ 76,1 milioni). Sebbene questo accordo sia in attesa di approvazione normativa; segna un cambiamento rispetto alla precedente strategia di Paytm di agire come distributore assicurativo (che sembrava essere rafforzata dal fatto che hanno ottenuto una licenza di intermediazione il 20 marzo ).

Paytm non è estraneo alle assicurazioni; l'arrivo dell'UPI e la successiva pressione sulle commissioni di pagamento (ad es. MDR) l'ha portata a guardare oltre i pagamenti a servizi alternativi per capitalizzare la sua base di utenti esistente di ~150 milioni di MAU e ~15 milioni di commercianti.

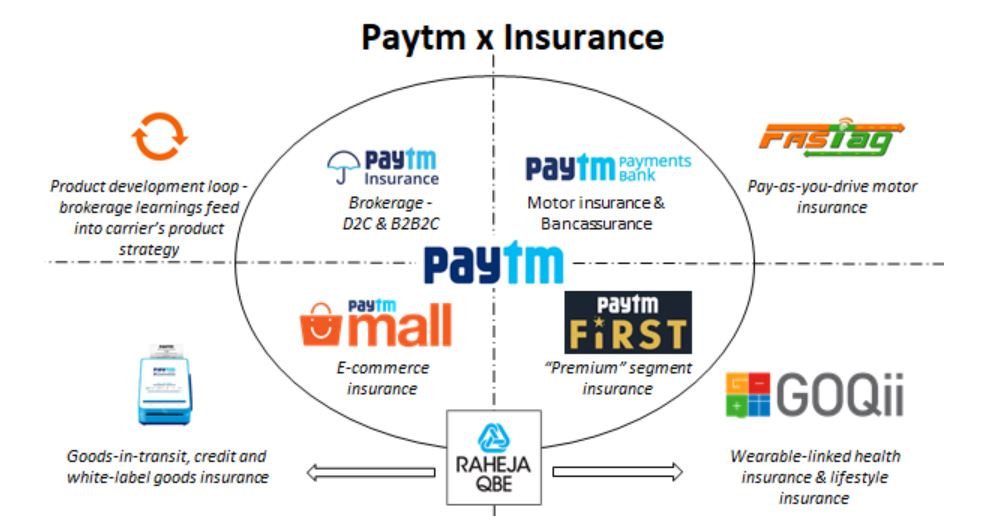

Anche se potresti aver sentito la voce squillante "Qual è il modello di business di Paytm?" – Onestamente, non lo so, ma posso condividere la mia opinione sul motivo per cui vorrebbero acquisire una compagnia assicurativa generale. Il grafico qui sotto riassume la mia opinione:

Dal mio punto di vista personale, possedere una compagnia assicurativa (soprattutto in India), consente a un'azienda di innovare dal punto di vista del prodotto assicurativo . Stiamo vedendo i primi segnali di ciò attraverso la sandbox InsurTech dell'IRDAI, che è all'avanguardia nell'assicurazione del credito, nell'assicurazione sanitaria collegata ai dispositivi indossabili, nell'assicurazione auto "pay-as-you-drive" tra gli altri prodotti.

Tuttavia, tutto quanto sopra è in modalità "pilota"; di seguito, condividerò 3 aree in cui ritengo che possedere una compagnia assicurativa possa avvantaggiare Paytm:

Assicurazione sullo stile di vita tramite Paytm First

Paytm First è analogo a un gioco in stile Amazon Prime di raggruppare "servizi a valore aggiunto" per gli utenti Paytm in un'unica quota di abbonamento; più notevole tra i loro partner è GOQii . Il fornitore di benessere ha attualmente 4 prodotti assicurativi sanitari collegati ai dispositivi indossabili nella sandbox InsurTech di IRDAI (è corretto definirli il "fornitore predefinito" di hardware + benessere + contenuto nel contesto dell'assicurazione sanitaria in India).

Il gioco più ovvio, nella mia mente, per Paytm First è quello di offrire un prodotto di assicurazione sanitaria collegato a dispositivi indossabili . Mentre GOQii potrebbe fornire l'hardware + contenuto + benessere; Raheja QBE potrebbe sottoscrivere il rischio, ovvero Paytm può costruire un "ecosistema a circuito chiuso" per l'assicurazione sanitaria (Vijay Shekhar, fondatore di Paytm, è un investitore in GOQii)

Tuttavia, non è tutto: Paytm First, insieme a CitiBank, offre una carta di credito a marchio Visa. Nel Regno Unito, Vitality offre un'offerta di carte AMEX con cashback legati all'attività fisica (ossia assicurazione + credito + salute in un'unica offerta).

Possedendo Raheja QBE, Paytm potrebbe offrire assicurazione sanitaria (tramite Raheja QBE) + credito (tramite carta Paytm First) + benessere (tramite GOQii) + tramite un'unica offerta Paytm First.

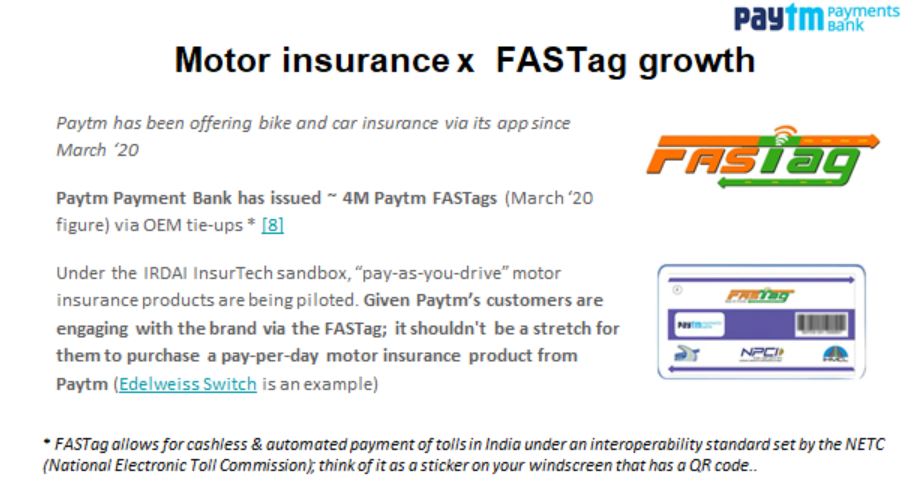

Assicurazione auto tramite Paytm Payments Bank

Paytm Payment Bank ha emesso ~4M FASTags a partire da marzo '20.

Raccomandato per te:

In che modo l'Account Aggregator Framework di RBI è destinato a trasformare il fintech in India

Gli imprenditori non possono creare startup sostenibili e scalabili attraverso "Jugaad": Cit...

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

(FASTag è un adesivo apposto sui parabrezza per il pagamento automatizzato dei pedaggi tramite un quadro interoperabile)

Tramite la sua banca di pagamento, Paytm sa quali dei suoi utenti sono proprietari di auto e, inoltre, può triangolare l'utilizzo di un veicolo (soprattutto se le ricariche di benzina vengono effettuate tramite Paytm).

L'assicurazione auto "Paga mentre guidi" viene pilotata nella sandbox IRDA. Tra tutte le app di pagamento/FinTech in India, Paytm è attualmente la posizione migliore per aumentare la vendita di assicurazioni auto con pagamento in base al consumo.

- Può segmentare la sua base di conducenti : i "conducenti del fine settimana" possono essere presi di mira con un prodotto pay-as-you-drive (posizionandolo come risparmio sull'assicurazione).

- FASTag crea un punto di coinvolgimento naturale per Paytm con i conducenti; può spingere i propri prodotti assicurativi tramite spinte comportamentali all'acquisto/rinnovamento di assicurazioni auto

Come accennato in precedenza, possedere Raheja QBE fornirà a Paytm il controllo completo sul viaggio dell'utente (assicurazione + pagamenti per i veicoli a motore).

Assicurazione focalizzata sull'e-commerce

L'assicurazione per l'e-commerce (ad es. l'assicurazione per merci in transito, credito e merci white label) deve ancora decollare in modo sostanziale a differenza della Cina, che ha visto ZhongAn emergere come un attore "star" raggiungendo $ 2 miliardi di premi in 7 anni! Nel contesto indiano, questa opportunità è evidenziata al meglio dall'investimento di Amazon in Acko.

Le iniziative di e-commerce di Paytm possono essere suddivise in:

- Paytm Mall (mercato di e-commerce) ~ 100.000 venditori.

- Paytm for Business (commercio O2O2O tramite negozi Kirana e PoS) ~ 15 milioni di commercianti

I prodotti assicurativi per le MSME devono ancora evolversi completamente in India:

- L'assicurazione del credito è appena stata testata nella sandbox.

- IRDAI ha recentemente lanciato un prodotto assicurativo standard contro gli incendi e i rischi alleati per le MSME. Questo prodotto era generalmente riservato alle imprese più grandi, ad esempio i proprietari di piccoli negozi e i negozianti possono richiedere una copertura assicurativa contro incendio, furto e altri danni tramite un prodotto "white label".

- Il tema "ogni negozio Kirana è un'azienda InsurTech" sta emergendo tramite StoreKing e altri pionieri (che hanno iniziato ad apprezzare il modello PoS nelle assicurazioni)

L'assicurazione MSME è un campo verde per Paytm: insieme ai dati del commerciante di Paytm e al fatto che nessun incumbent ha accesso ai dati storici sui sinistri, Raheja QBE avrebbe un vantaggio netto in questo caso.

Lo strano: broker e assicuratore?

A prima vista, le persone si chiedevano se possedere un broker e un vettore avesse senso. Non è la prima volta che vedo uno spettacolo come questo: in Germania, WeFox (fornitore di tecnologia per broker assicurativi) ha acquisito la compagnia assicurativa digitale ONE .

In effetti, possedere una piattaforma di intermediazione e la propria compagnia assicurativa crea un ciclo di prodotti che si autorafforza (es. scoprire le lacune nel mercato e "imparare" da altri vettori).

Detto questo, Paytm dovrebbe stare attento a come conduce gli affari (altri vettori potrebbero insospettirsi) e ci sono alcuni aspetti normativi (che eviterò).

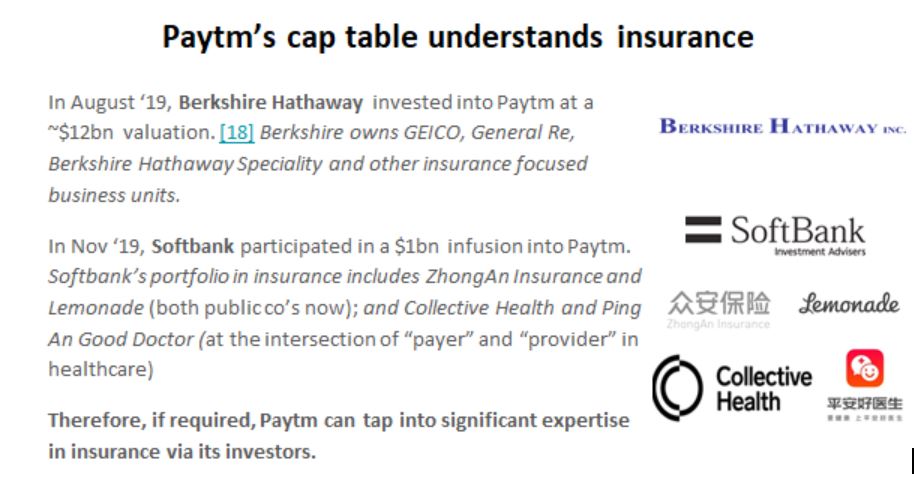

L'ultimo punto che voglio sottolineare: la tabella dei cap di Paytm ha un forte pedigree assicurativo: può attingere all'esperienza quando richiesto.

Pensieri di chiusura

Questo accordo è (al 12 luglio) in attesa di approvazione normativa. Paytm non ha carenza di capitale per gestire la propria compagnia assicurativa (con un'infusione di $ 1 miliardo) e ha un'ampia distribuzione (~15 milioni di commercianti e ~150 milioni di utenti attivi mensili) – gli ingredienti perfetti per il successo come compagnia assicurativa.

Il fatto di possedere un vettore (data la posizione patrimoniale di Paytm) consente l'innovazione sul lato del prodotto assicurativo (ossia assicurazione del credito, assicurazione sanitaria collegata a dispositivi indossabili e assicurazione auto "pay-as-you-drive") che è difficile da ottenere come broker (" skin-in-the-game” conta!)

Nel febbraio 2018 , Paytm ha registrato "Paytm Life Insurance" e "Paytm General Insurance"; è stato un lungo viaggio da allora: Raheja QBE può diventare Paytm General Insurance? Solo il tempo lo dirà.

Disclaimer

Le opinioni espresse in questo articolo sono mie e non rappresentano quelle di Accenture, del suo management, dei suoi dipendenti o delle sue affiliate.

Questo articolo non costituisce un consiglio di investimento o altra forma. L'autore non si assume alcuna responsabilità in caso di perdite finanziarie o di altro tipo derivanti da azioni intraprese dal lettore o da qualsiasi parte correlata sulla base delle informazioni rappresentate in questo articolo. L'autore non ha alcun interesse finanziario in nessuna impresa menzionata nell'articolo precedente; questo articolo è prodotto per scopi didattici.