Come realizzare il potenziale della blockchain nello sviluppo di economie

Pubblicato: 2017-12-05La promessa dell'inclusione

La narrazione è standard: una povera donna in una remota parte del mondo riceve un microprestito da un investitore straniero attraverso un mezzo digitale. Compra una capra, vende latte e inizia a guadagnare soldi. Reinveste il denaro in ulteriori fonti di reddito e prima che tu te ne accorga, sta scalando la scala sociale. Tutto questo, fornendo al suo investitore straniero un ritorno sull'investimento migliore che altrove. Comunemente chiamata "economia della capra", questa storia è stata raccontata in quasi tutta la letteratura sull'inclusione finanziaria.

Con l'avvento delle blockchain, la narrativa ha aggiunto un registro distribuito e senza fiducia. La ricetta per combattere la povertà è semplice secondo i sostenitori di questo angolo del globo:

- Prendi un registro distribuito con meccanismi di token decentralizzati e affidabili

- Spero che i poveri del mondo si muovano verso l'utilizzo del nuovo libro mastro a causa di costi inferiori, credito più conveniente e maggiore sicurezza

- Creare un mercato in cui gli investimenti di capitale (ad esempio: prestiti, rimesse) fluiscano dalle regioni più ricche del mondo alle economie del terzo mondo. Chiamatela osmosi capitale.

- Ignora le normative e disponi di una tabella di marcia che includa prestiti, assicurazioni, pagamenti, risparmi e conti bancari

- Utilizzare enormi dimensioni del mercato (ad es.: 5 miliardi di "unbanked") senza segmentare il mercato target o comprendere i requisiti del mercato.

Potrebbe sembrare riduttivo, ma questo è stato il passo per molte startup orientate all'"inclusione finanziaria" che sfruttano le blockchain dall'inizio del 2012. Questo non vuol dire che ogni startup non abbia le migliori intenzioni perché alla fine nessun imprenditore che punta all'inclusione finanziaria lo sta facendo perché sarà facile. Lo stanno facendo perché vogliono cambiare il mondo e aiutare a integrare ogni persona sulla terra nel sistema finanziario per migliorare le loro vite.

Questo è un obiettivo nobile e onorevole. Ci auguriamo che fornendo un contesto storico e alcuni apprendimenti chiave, le startup possano soddisfare meglio i bisogni degli esclusi e tutti noi possiamo raggiungere l'obiettivo dell'inclusione finanziaria più velocemente.

3 generazioni di startup. Stesso tema.

Generazione 2013

Uno dei primi insegnamenti sull'inclusione finanziaria supportata da blockchain è arrivato da Btcjam. La start-up aveva fatto il suo ingresso sul mercato già nel 2013 ed era supportata da artisti del calibro di Ribbit, Pantera e 500 startup. La promessa era semplice:

- Creare un mercato per i finanziatori e coloro che cercano credito.

- Utilizzare un sistema di gestione della reputazione e tassi di rimborso per monitorare l'affidabilità creditizia.

Sebbene l'idea funzionasse sulla carta, la start-up ha dovuto chiudere a causa dei bassi tassi di rimborso e di un numero considerevole di investitori che hanno perso denaro. C'era persino un mercato per le persone che cercavano di "vendere account verificati e degni di credito" per condurre frodi. I problemi qui erano: la reputazione centralizzata e la gestione dell'identità combinate con la mancanza di garanzie e mezzi per recuperare denaro portano a un alto tasso di frode all'interno dell'ecosistema.

I problemi con la gestione centralizzata della reputazione si riversano nell'economia dei token

Generazione 2014–2016

Il prossimo lotto di startup (nate tra il 2014 e il 2016) si è orientato all'inclusione finanziaria attraverso pagamenti e rimesse più convenienti. Notevoli sopravvissuti di quest'epoca sono Rebit e Bitpesa. La proposta di valore era quella di combinare il basso costo delle rimesse di bitcoin con i requisiti minimi per l'infrastruttura bancaria. Ciò, a sua volta, consente alle persone di inviare e ricevere denaro a una frazione del costo addebitato dalle imprese tradizionali. Bitpesa ha aperto la strada al modello con l'aiuto di rimesse telefoniche.

Sebbene le metriche siano limitate, i numeri sgranocchiati dalla pagina di destinazione di Bitpesa rivelano la sfida di ottenere trazione. Il sito afferma che la piattaforma ha oltre 6000 utenti, distribuiti in 85 paesi e un totale di oltre 17.000 transazioni. Ciò rappresenta circa circa 3 transazioni per individuo attraverso la piattaforma. Questo probabilmente non è sufficiente per supportare un'attività in crescita e ha senso che BitPesa, così come altri, abbiano evoluto le loro offerte per includere gli scambi.

Da un punto di vista funzionale, ciò aumenta la liquidità e genera nuovi ricavi, ma soprattutto aggrega il livello di pagamento e scambio della catena del valore. Come dice Marc Andreessen : “solo due modi per fare soldi negli affari: uno è raggruppare; l'altro è disaggregato.

Affermazioni audaci sulla pagina di destinazione di Humaniq. Mercato target di circa il 15% circa della popolazione umana

Generazione ICO

L'attuale generazione di startup (quella che ora chiamiamo l'era post-ICO) che lavora per l'inclusione finanziaria fa un ulteriore passo avanti. Invece di fare affidamento su bitcoin, usano ethereum per emettere token che vengono poi (di solito) utilizzati per gli insediamenti dei pagamenti. Invece di centralizzare la gestione della reputazione, la archiviano su un registro distribuito che non può essere cancellato.

Soprattutto, combinano effetti di rete e incentivi in un modo nuovo. Pionieri nello spazio sono WeTrust & Humaniq. WeTrust consente alle persone di creare circoli di prestito con l'aiuto di contratti intelligenti. Ciò consente alle comunità di mettere insieme denaro e regolare i prestiti internamente su un registro senza fiducia. Humaniq, d'altra parte, mira a "emettere" monete per i primi utenti della piattaforma e creare un'infrastruttura finanziaria con l'aiuto di scanner biometrici e dispositivi mobili.

È troppo presto per definire uno dei due un successo poiché hanno molto lavoro da fare per raggiungere i loro obiettivi dichiarati. Il caso di molte di queste startup non è la loro volontà o motivazioni, ma piuttosto gli aspetti pratici sul campo rendono molto difficile l'inclusione finanziaria.

Per l'uomo con un martello, ogni problema è un chiodo ?

Raccomandato per te:

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

La soluzione: fiducia, incentivi e onboarding

In una nota d'addio fatta da BtcJam del 25 maggio 2017, la start-up ha lasciato le ragioni principali alla base della sua chiusura:

"Le sfide normative relative a Bitcoin e le difficoltà che abbiamo dovuto affrontare nell'introdurre la tecnologia Bitcoin nelle comunità povere di tutto il mondo sono semplicemente oltre le nostre capacità".

Nonostante l'emissione di prestiti per un valore di 60.400 Bitcoin ($ 430 milioni di valore attuale) attraverso 20.600 prestiti in 122 nazioni, l'azienda ha chiuso a causa delle difficoltà che hanno dovuto affrontare per far salire a bordo i poveri del mondo su una blockchain. Le sfide principali erano: fiducia, incentivi e onboarding.

Fiducia

Un anno fa il governo indiano ha "dismesso" l'86% della valuta fiat della nazione. Gli individui che si trovavano in regioni remote con solo depositi fiat per il risparmio (a causa della mancanza di banche) sono stati lasciati estranei per mesi fino a quando le nuove banconote non sono diventate comunemente disponibili. Oltre 100 persone sono morte in tutta la nazione tra l'attesa in fila per i nuovi biglietti e l'impossibilità di pagare le spese mediche (lascia che affondi solo per un momento). Questo è stato il caso della valuta statale in una delle superpotenze in più rapida crescita al mondo.

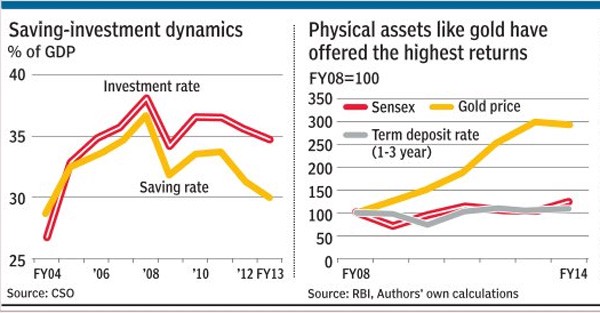

Le osservazioni dai mercati dei capitali delle economie in crescita mostrano che gli individui tendono a investire in attività fisiche come oro o immobili su mercati valutari o azionari a causa della mancanza di fiducia in una terza parte che gestisce i loro soldi. In questo scenario, dire che "blockchain" e "denaro digitale" possono salvargli la vita non risuona nel modo in cui alcune persone pensano. Le relazioni bancarie nelle economie emergenti sono spesso costruite nel corso delle generazioni. Il flusso monetario dalla valuta fisica al regno digitale richiederebbe che le persone ripongano la loro completa fiducia nella tecnologia che non possono capire e le persone che non possono vedere . I "non bancari" spesso non hanno il reddito con cui possono sperimentare.

Il costo della perdita di denaro potrebbe spesso essere la fame cronica. In uno scenario del genere, la promessa di un'economia simbolica tra i poveri del mondo resta debole.

È comune per le persone in regioni come l'India acquistare semplicemente beni immobili come l'oro invece di investire nei mercati dei capitali che hanno un rendimento debole

Incentivi

Cambiare i poveri del mondo dall'utilizzo di valuta fisica a token basati su blockchain richiederebbe un'incentivazione sufficiente per apportare il cambiamento. Qualsiasi pratica che richieda un cambio di abitudine dovrebbe essere applicata con la forza o avere un evidente vantaggio visibilmente presente. Sebbene le rimesse più economiche, una migliore sicurezza e record immutabili abbiano i loro vantaggi, nessuno di questi potrebbe motivare le persone a cambiare ancora.

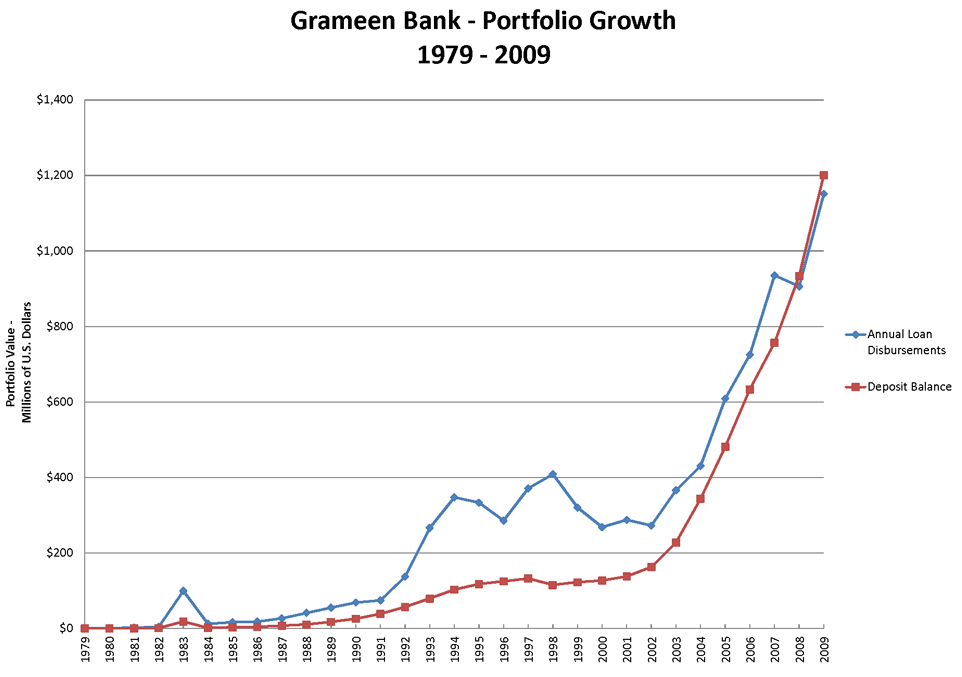

A titolo di esempio, si consideri l'esperienza di Muhumud Yunus nella creazione della Grameen Bank. Attraverso il suo libro di memorie intitolato "Banker To The Poor", il vincitore del premio Nobel spiega come i poveri non credessero che qualcuno avrebbe offerto prestiti a buon mercato, tanto per cominciare. Gli ci sono voluti una spinta costante, una presenza attiva a livello locale e quasi 12 anni prima che il progetto vedesse un grande successo.

La traiettoria di crescita della Grameen Bank è una storia del perché la persistenza è importante quando si tratta di lavorare in fondo alla piramide.

Per integrare gli individui nella token economy, le comunità dovrebbero essere attivate localmente con incentivi. Non si può costruire un'infrastruttura finanziaria in un angolo remoto del globo e aspettarsi che le persone sedute dall'altra parte del mondo la abbraccino. Studiare come il marketing multilivello (MLM) e gli schemi ponzi hanno preso piede in queste nazioni sarebbe un buon indicatore di ciò che risulterebbe quando si tratta di adozione da parte dei consumatori. Truffe indiane come Gainbitcoin hanno attirato oltre un miliardo di dollari negli ultimi anni attraverso una rete di sostenitori e presenza locale.

Tutto questo, pur avendo un'economia imperfetta, zero investimenti sani e nessun prodotto reale da vendere. Se le blockchain devono essere adottate tra i poveri del mondo, gli incentivi (o il delta delle esperienze precedenti alla blockchain) devono essere visibilmente maggiori. La start-up media che lavora sull'inclusione finanziaria tende a dimenticare che le soluzioni per i poveri non possono essere sviluppate da qualche hotspot tecnologico lontano. La distribuzione dovrebbe essere organica, locale e consistere in partenariati proattivi tra enti governativi, imprese e comunità locali.

A bordo

Si ritiene che l'India abbia più sim card rispetto alle persone con accesso ai servizi igienici. Questo riassume lo stato delle cose nelle economie in crescita. Si tratta di regioni con connettività crescente, ma prive di elementi fondamentali come alfabetizzazione, servizi igienico-sanitari e infrastrutture cruciali per l'identità. In uno scenario del genere, affermare che l'aumento della connettività porterebbe all'adozione di blockchain nei segmenti più poveri non potrebbe essere più lontano dalla verità. Per cominciare, i prodotti emergenti focalizzati sul segmento di mercato devono essere nella lingua madre dell'utente finale. Le aziende che forniscono "Language as a Service" sarebbero fondamentali per convertire i prodotti in modo che siano più vernacolari. Oltre a ciò, sarebbe necessaria una rete di ambasciatori di prodotti locali.

Prendendo di nuovo spunto dalla Grameen bank, il colosso della microfinanza è stato in grado di affermarsi per il successo grazie alla rete di individui giovani ed energici che ha impiegato durante le sue prime fasi. Le imprese orientate alla blockchain che si concentrano sui poveri del mondo potrebbero generare occupazione in queste regioni assumendo individui che vengono pagati in base alla trazione generata. Potrebbero aiutare con qualsiasi cosa, da AML/KYC a problemi tecnici con un'app distribuita. La Life Insurance Corporation indiana è diventata uno dei più grandi gestori di denaro della nazione creando un battaglione di "agenti" che sono stati incentivati sulla base delle prestazioni.

L'integrazione del "prossimo miliardo" verso economie basate su token e blockchain richiederebbe l'inclusione della linguistica locale e la connessione a livello personale con il cliente. Finché l'elemento “umano” di questo cambiamento sarà ignorato, rimarrà in gran parte difficile coinvolgere i poveri del mondo in questi sistemi.

Cosa succede dopo?

L'ascesa delle blockchain potrebbe creare un impatto misurabile tra i poveri del mondo. Tuttavia, non deve essere visto come il Santo Graal che risolve tutti i problemi. Problemi sistemici dovuti a barriere culturali, geografiche e comunitarie ostacoleranno il tasso di adozione. Il trasferimento dei poveri del mondo verso libri mastri immutabili non riguarderà solo la cultura, ma un'interruzione dei sistemi e dei processi che la finanza convenzionale ha messo in atto nel corso di decenni se non centinaia di anni. Quello che abbiamo ora è lo strato fondamentale affinché questo cambiamento avvenga nelle fasce più povere della società. E questo è praticamente tutto.

Che si tratti della collaborazione della Gates Foundation con Ripple o della nuovissima "IndiaChain" che mira a risolvere tutto, dall'identità all'agricoltura. Tutte le soluzioni basate su blockchain (e probabilmente tutte le tecnologie) hanno i loro limiti quando si tratta di questi mercati. Ad esempio, si consideri il tentativo di Facebook di fornire "internet gratis" in India. Ignorando la neutralità della rete e interagendo con i responsabili politici ignorando i sentimenti degli utenti, il colosso dei social media non ha avuto nulla da mostrare nonostante abbia collaborato con alcune delle più grandi aziende della nazione.

Gli imprenditori e i capitali che sperano di intaccare questi mercati dovrebbero rispettare i limiti del software e lavorare in sincronia con i responsabili politici e le comunità locali per rendere possibile il cambiamento.

Le blockchain possono benissimo essere le ruote di questo veicolo di cambiamento, ma come per ogni istanza di trasformazione sociale del passato , il motore dovrà ancora essere leader e comunità locali che si alzino e lo realizzino.

Appunti

1. L'articolo prende l'India come sfondo per esempi delle barriere nelle economie in crescita. Diverse regioni avranno problemi unici a causa delle diverse situazioni culturali, geopolitiche e socioeconomiche.

2. Le startup menzionate nell'articolo sono state pioniere nel loro rispetto per aver scelto di aprire nuove strade nei mercati emergenti molto prima che le blockchain “fossero” cool. Ci auguriamo che sia solo questione di tempo prima che alcuni di loro trovino il prodotto ideale per adattarsi al mercato e scalare con successo.

[L'articolo è stato pubblicato per la prima volta qui ed è stato riprodotto con il permesso dell'autore.]