Startup e analisi degli investitori – Riflessioni 2018 e tendenze nel 2019

Pubblicato: 2018-12-29SaaS, Media, Fintech, Sanità, Beni di consumo sono stati i settori più finanziati

Più del solito affari che si verificano nel segmento Hardware/IOT

Diminuisci il numero di aziende in fase iniziale che operano nello spazio dell'e-commerce verticale

Mentre il 2017 è stato un anno di correzione per le startup indiane che hanno mostrato un calo del numero di startup costituite nel 2017 rispetto a quello del 2016, il 2018 ha rivisto il ritmo di crescita sia in termini di numero di startup fondate che di finanziamento totale alle startup . Tuttavia, il finanziamento, quest'anno, è rimasto limitato a un numero di startup inferiore rispetto all'anno precedente.

Guardando indietro al 2018, abbiamo creato l'analisi sullo spazio della fase iniziale, rispetto alle tendenze osservate sul lato startup e lato investitori. L'analisi dei dati si basa sui dati della piattaforma LetsVenture e non rappresenta i dati complessivi dell'ecosistema. Tuttavia, con oltre 5000 startup che si sono registrate su LetsVenture nel 2018 e la base di investitori in crescita di 1000, riteniamo che sia una rappresentazione equa del comportamento generale delle tendenze osservate nell'ecosistema indiano.

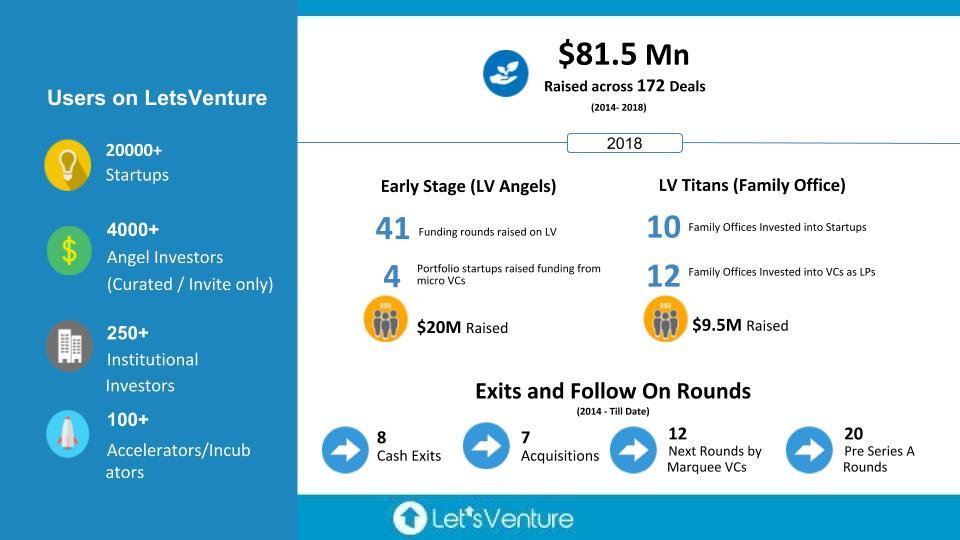

La sintesi di quanto realizzato nel 2018.

Tendenze di avvio nella fase iniziale del 2018

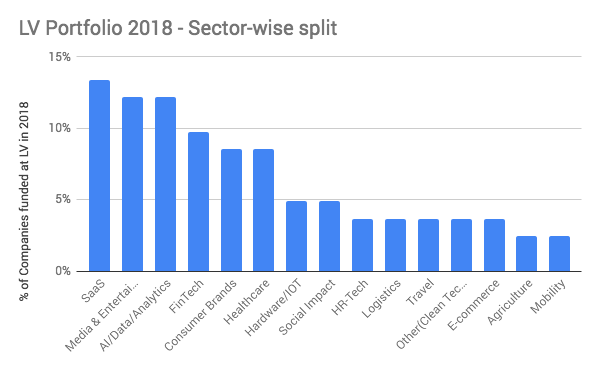

Ripartizione settoriale (% di aziende):

- SaaS, Media, Fintech, Sanità, Beni di consumo sono stati i settori più finanziati che comprendono oltre il 50% delle società finanziate. Ciò è in linea con i settori finanziati nel mercato che ha visto livelli di finanziamento simili in questi settori.

- Aumento dell'adozione digitale: è stato osservato nei pagamenti, nei contenuti e nei video delle masse indiane, nella risoluzione di prodotti maturati per le PMI e nelle imprese indiane e nella necessità sentita dalle imprese di adottare la tecnologia digitale per stare al passo con la curva.

- Hardware/IoT che iniziano a vedere la trazione: Abbiamo visto più del solito affari nel segmento Hardware/IoT che tradizionalmente non è stato uno dei preferiti dagli investitori di venture capital. Ciò indica la maturità da parte degli investitori e la disponibilità di capitale paziente necessario per guidare l'innovazione.

- Nuovi temi emergenti : hedge fund che utilizzano l'intelligenza artificiale, abbigliamento intelligente, ottimizzazione della logistica aeroportuale, modelli di prestito dirompenti per l'assistenza sanitaria e l'istruzione, assistenti vocali per le masse, esperienza sanitaria standardizzata per i pazienti, social network di viaggio, filtri per l'inquinamento basati su nanotecnologie sono stati alcuni dei i nuovi temi emersi nel 2018.

- C'è stato un calo nel numero di aziende in fase iniziale che operano nello spazio dell'e-commerce verticale. Visto il numero di grandi player del settore, c'è spazio solo per poche idee dirompenti e non per tutti.

- Le startup hanno iniziato a emergere sfruttando il potenziale non sfruttato per i marchi di consumo, in particolare nel settore alimentare, dell'igiene e della sanità.

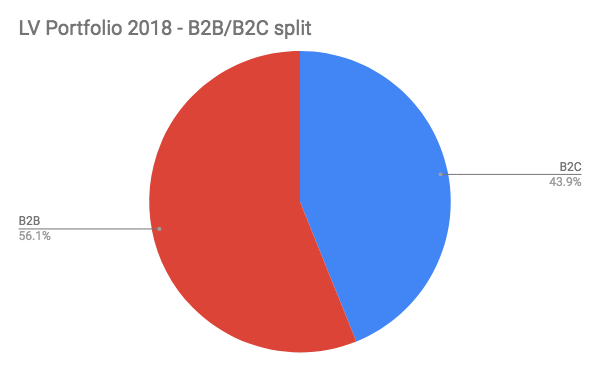

Ripartizione B2B/B2C:

Il B2B è in aumento negli ultimi tre anni e quest'anno è diventato il segmento dominante nel mercato della fase iniziale. C'è stato un aumento dal 45% dello scorso anno al 56% nel 2017.

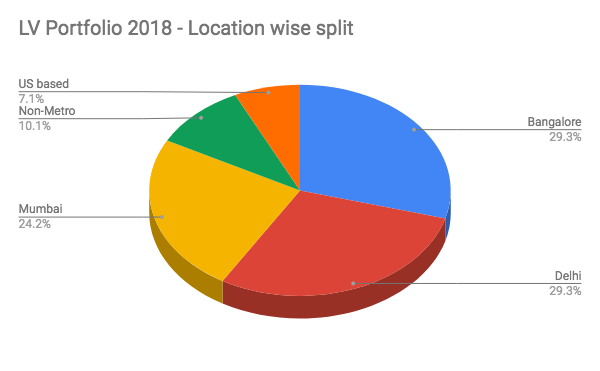

Suddivisione per posizione:

Raccomandato per te:

Gli imprenditori non possono creare startup sostenibili e scalabili attraverso "Jugaad": Cit...

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

- Delhi e Bengaluru (29% ciascuna) sono rimaste alla pari in termini di finanziamento in fase iniziale sulla piattaforma. Vediamo una tendenza simile nel mercato, tranne che Delhi era leggermente inferiore nel mercato.

- Le città non metropolitane che hanno contribuito per il 10% agli accordi hanno visto un buon aumento rispetto allo scorso anno. Abbiamo visto un paio di modelli più innovativi uscire dalle metropolitane.

Tendenze degli investitori nella fase iniziale del 2018

C'è stato un aumento del 55% delle richieste di registrazione degli investitori nel 2018, ma il tasso di rifiuto è quasi raddoppiato dal 23% nel 2017 al 45% quest'anno. Sebbene la consapevolezza dell'asset class sia in aumento, vediamo anche gli investitori che lottano per gestire la diversificazione del portafoglio.

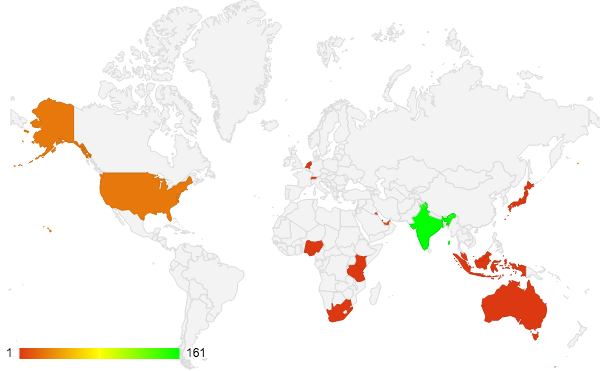

Abbiamo ricevuto un totale di oltre 430 impegni quest'anno dagli investitori. La mappa termica di questi commit è illustrata di seguito:

Registrazioni degli investitori

- Il 2018 ha visto un numero maggiore di investitori che si sono registrati alla piattaforma rispetto al 2017. La consapevolezza negli HNI indiani attraverso i media e altri canali ha svolto un ruolo chiave nell'attrarre più investitori verso le startup come asset class.

- Con un processo di cura più rigoroso per gli investitori a bordo, il numero di rifiuti sulla registrazione degli investitori ha visto un aumento significativo.

Impegni su LetsVenture da Angels

- Il contributo degli investitori con sede in India negli accordi ha continuato ad avere una quota importante. Seguono gli investitori negli Stati Uniti e Singapore.

- Ogni round vede il 30% di impegni da parte degli investitori globali.

- Ogni round vede il 18% di impegni da parte degli investitori nelle città di livello 2.

- La dimensione media dell'assegno su LV è stata vista come INR 10 lakh.

- Circa il 4-5% degli investitori si è impegnato entro il primo trimestre dall'adesione alla piattaforma.

- Abbiamo assistito a un aumento del coinvolgimento dei micro-fondi e della loro disponibilità a collaborare con gli angeli. Nel 2018, oltre il 50% della fase iniziale in India è stato svolto da investitori istituzionali (VC, microfondi)

Family Offices diventa un partecipante attivo nelle startup come asset class

Il 2018 ha segnato il primo anno di LV Titans, la nostra piattaforma privata progettata specificamente per i Family Office per accedere alla classe di attività Startup e Venture Capital. Abbiamo incontrato e integrato 130 famiglie di imprese in tutti i settori, la maggior parte delle quali ha fondato grandi aziende tradizionali.

Quando la prima ondata di startup di successo è emersa negli ultimi tre anni, i Family Office hanno preso atto dell'economia new age ma non hanno un partner fidato che li aiuti a navigare in modo efficiente. LV Titans è stata un'iniziativa di benvenuto e il nostro primo anno ci ha aiutato a comprendere le esigenze del Family Office e a creare offerte personalizzate.

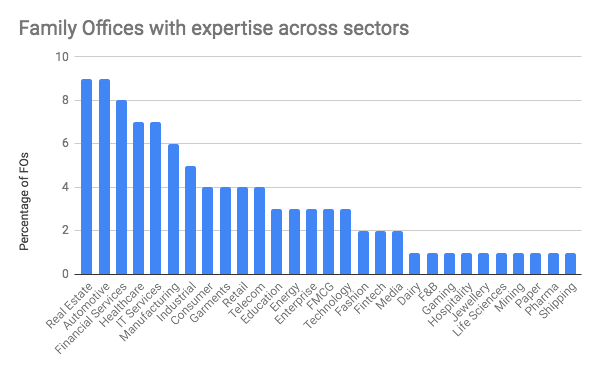

Oltre agli investimenti in fase iniziale di avvio sulla piattaforma LetsVenture, abbiamo portato nei nostri Family Office esclusive allocazioni di co-investimento in fasi di crescita (serie B e C) guidate da VC principali. Ciò che era distinto era che, oltre ad essere un capitale paziente, i Family Office offrivano una comprensione senza precedenti dei settori in cui hanno costruito attività. Ciò offre agli imprenditori supporto sul business, il cliente si connette e supporto per affrontare le sfide governative e normative. Di seguito è riportato un riepilogo dei vari settori in cui i nostri Family Office hanno esperienza/grandi attività operative in:

Tendenze di investimento del family office

Mentre l'investimento di avvio diretto sta iniziando a vedere l'accettazione tra i Family Office, molti di loro considerano l'investimento in società a responsabilità limitata nei fondi VC come il loro primo passo nella classe di attività. In qualità di soci accomandanti, sono in grado di comprendere questa classe di attività mentre apprendono parallelamente le differenze dai mercati pubblici tipici e dagli investimenti di private equity.

LetsVenture ha consentito ai Family Office di accedere ad assegnazioni esclusive nei principali fondi VC in India e nella Silicon Valley. Le assegnazioni di LV sono abbinate a diritti di co-investimento garantiscono un impegno continuo con i Family Office.

- Numero di Family Office a bordo o LV: 130

- Numero di Family Office che hanno investito in startup tramite LV: 19

- Numero di Family Office che hanno investito in VC Funds tramite LV: 12

- L' 80% del capitale investito nei fondi VC proveniva da Family Office che non avevano mai investito in fondi VC prima dell'impegno con LV Titans.

Tendenze nel 2019 nell'ecosistema indiano

Sulla base dei modelli di finanziamento della fase iniziale del 2018, riteniamo che queste sarebbero alcune tendenze chiave a cui prestare attenzione nel 2019.

Tendenze del settore

- L'assistenza sanitaria continuerà a essere un settore in crescita, con uno spostamento verso la profonda focalizzazione verticale/specializzata.

- Nel Fintech, mentre i prestiti sembrano passare, il 2019 vedrà l'emergere di offerte assicurative e soluzioni di Wealth Management rivolte all'India. La gestione patrimoniale vedrà i giocatori offline e online competere per lo stesso segmento di clienti.

- Ci sarà l'emergere di nuovi modelli di asset. Il 2019 vedrà la terra come un modello di asset (auto e immobili continueranno ad essere caldi, poiché il mercato si muoverà verso il consolidamento in questi spazi)

- I droni vedranno rivivere un ringiovanimento di interesse con le nuove normative governative che finalmente entreranno in vigore.

- Continueremo a vedere il mercato adattare prodotti legati alla salute mirati a opzioni alimentari sane, fitness per mente e corpo. Il consolidamento del mercato non avverrà ancora nel 2019.

- I marchi di consumo continueranno a vedere un aumento dell'afflusso di capitali nei giochi di prodotti. Resta da vedere se solo i giochi di Brand possono trovare una base in India

- Il cloud continuerà a ricevere una maggiore adozione da parte di imprese e PMI: molto più spazio per le startup SaaS per ottenere trazione in India. I modelli in cui la creazione di prodotti avviene in India e i mercati globali target rimarranno uno dei preferiti dagli investitori

Altre tendenze di mercato

- Il consumo di contenuti si sposterà verso contenuti video e audio, con un'enfasi su 3-5 milioni di tempo di lettura per i contenuti scritti.

- Nel 2019 emergeranno nuovi modelli di distribuzione destinati alle città di livello 2 e di livello 3.

- I primi modelli mobili a rimanere rilevanti in questo contesto.

- AI/ML diventeranno standard indispensabili nell'implementazione e non saranno più elementi di differenziazione nell'offerta di prodotti.

- La voce come livello diventerà un punto di svolta

- I microfondi e gli investitori istituzionali che partecipano alla fase iniziale continueranno a crescere. Nel 2018, questa percentuale ha superato il 50% del finanziamento complessivo. Crediamo che questo continuerà a vedere un aumento del 10-15% nel 2019.

- Il debito di rischio sta registrando un'impennata e riteniamo che nel 2019 questo diventerà più diffuso come modello alternativo di finanziamento.

- I Family Office come canale alternativo per la liquidità che ora investono direttamente in startup in fase di crescita sono qui per restare. Riteniamo che l'allocazione verso il co-investimento diretto vedrà un aumento della loro percentuale di allocazione riservata a questa classe di attività.